Perspectiva Mensal: Desconstruindo o Mito da Sazonalidade

Resumo

Entendemos que o ciclo de alta das criptomoedas ainda possui espaço para valorização no início do quarto trimestre de 2025, apoiado por liquidez robusta, ambiente macroeconômico favorável e avanços regulatórios. Especificamente, vemos o bitcoin como potencial liderando performances acima das expectativas, impulsionado diretamente por ventos macroeconômicos positivos. Salvo eventos que acarretem choque nos preços de energia ou outros fatores capazes de pressionar a inflação, avaliamos como baixo o risco de mudanças abruptas na política monetária dos EUA no curto prazo. Além disso, a demanda técnica das tesourarias de ativos digitais (DATs) tende a seguir sustentando a robustez dos mercados cripto.

A sazonalidade continua sendo um desafio para o setor cripto, considerando que o bitcoin experimentou seis quedas seguidas frente ao dólar em setembro entre 2017 e 2022. Essa sequência faz muitos investidores atribuírem relevância à sazonalidade, mas essa leitura não se confirmou em 2023 e 2024. Nossos dados sugerem que o tamanho restrito da amostra e variações amplas de resultados limitam a validade estatística desses indicadores sazonais.

Uma análise mais relevante para o mercado está no timing do ciclo dos DATs. As DATs públicas concentram mais de 1 milhão de BTC (US$110 bilhões), 4,9 milhões de ETH (US$21,3 bilhões) e 8,9 milhões de SOL (US$1,8 bilhão) em 10 de setembro, enquanto entrantes mais tardios começam a mirar altcoins de maior risco. Entendemos que estamos em pleno estágio PvP (player-versus-player, ou jogador contra jogador), favorecendo a alocação nos grandes criptoativos. No entanto, isso antecipa provável consolidação entre DATs de menor porte.

Perspectiva permanece positiva

No início deste ano, previmos que o fundo do mercado cripto ocorreria no primeiro semestre de 2025, seguido de máximas históricas no segundo semestre. Essa projeção contrariava o consenso de mercado – que via risco de recessão, questionava a força da alta e tinha dúvidas sobre a sua sustentabilidade. Apoiamo-nos, contudo, em um cenário macro alternativo.

Na chegada ao quarto trimestre, mantemos uma visão consistente de suporte ao mercado cripto, tendo como pilares a liquidez abundante, um ambiente macroeconômico benigno e avanços regulatórios. Projetamos que o Federal Reserve realize cortes de juros em 17 de setembro e 29 de outubro, consultando a fragilidade do mercado de trabalho dos EUA. Não enxergamos isso como topo local, mas sim como catalisador para o retorno de capital atualmente alocado em ativos conservadores. Conforme avaliamos em agosto, a queda das taxas de juros pode promover o fluxo de parte relevante dos US$7,4 trilhões dos fundos de mercado monetário para outros ativos.

Atenção: uma mudança importante no padrão inflacionário, especialmente via elevação dos preços de energia, colocaria tal cenário em risco. (Entendemos que medidas tarifárias têm impacto consideravelmente menor.) Recentemente, porém, a OPEP+ concordou em elevar a produção de petróleo, enquanto a demanda global apresenta arrefecimento. Sanções adicionais à Rússia podem ainda afetar os preços, mas não esperamos um movimento que leve a economia global à estagflação.

Você não dita minhas regras, não é minha verdadeira DAT

Paralelamente, a demanda estrutural oriunda das tesourarias de ativos digitais (DATs) mantém-se como fator de sustentação para o mercado cripto. O fenômeno das DATs alcançou estágio crítico: saímos da fase pura de adoção inicial dos últimos meses, mas não vemos o fim do ciclo. Ingressamos, sim, na etapa PvP (player-versus-player, ou jogador contra jogador) — um ambiente onde predomina a competição, e o sucesso depende de execução, diferenciação e timing, não mais da simples replicação da estratégia MicroStrategy.

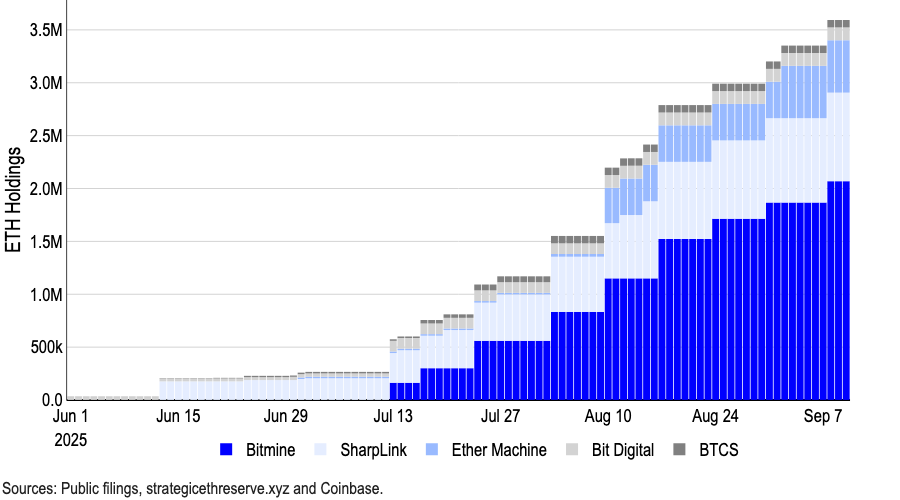

Pioneiros como MicroStrategy aproveitaram prêmios elevados em relação ao valor patrimonial de mercado (mNAV), mas a evolução da concorrência, riscos operacionais e limitações regulatórias pressionaram o mNAV. Aquele prêmio de escassez dos primeiros investidores já não existe. No entanto, DATs dedicadas ao bitcoin atualmente detêm mais de 1 milhão de BTC — cerca de 5% da oferta circulante da criptomoeda. Entre as principais DATs de ETH, o total chega a cerca de 4,9 milhões de ETH (US$21,3 bilhões), superando 4% do fornecimento circulante desse ativo.

Gráfico 1. Tesourarias de ETH aumentam progressivamente sua posição

Segundo o Financial Times, 154 empresas listadas nos EUA captaram US$98,4 bilhões para compras de criptoativos em 2025, salto frente aos US$33,6 bilhões levantados por 10 empresas em anos anteriores (dados: Architect Partners). Outros tokens também ganham relevância na alocação de capital, notadamente SOL e altcoins. (A Forward Industries levantou US$1,65 bilhão para uma DAT lastreada em SOL, com mandato de Galaxy Digital, Jump Crypto e Multicoin Capital.)

Esse avanço gerou reforço na fiscalização. Relatórios recentes apontam ampliação da supervisão da Nasdaq sobre DATs, exigindo aval de acionistas para determinados negócios e defendendo mais transparência. A Nasdaq, por sua vez, confirmou não ter divulgado comunicado formal sobre novas regras para DATs.

Hoje, nossa análise é de amadurecimento do ciclo das DATs — sem estar em fase inicial ou terminal. Os tempos de retornos fáceis e prêmios automáticos de mNAV ficaram no passado; nesta etapa PvP, apenas os players mais disciplinados e com estratégia clara vão prosperar. Acreditamos que o fluxo sem precedentes de recursos dessas estruturas continuará catalisando retornos nos mercados cripto.

Sazonalidade ainda é ameaça?

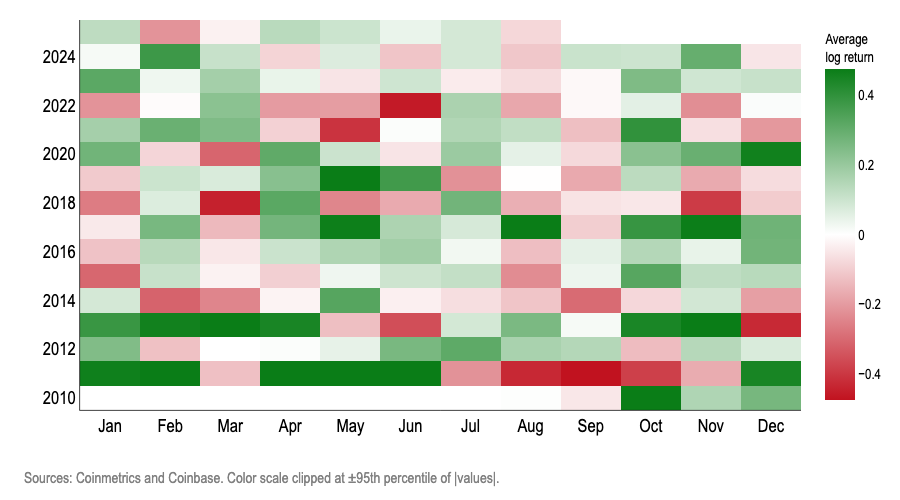

A discussão sobre sazonalidade permanece no radar dos participantes. O bitcoin amargou perdas frente ao dólar em seis setembros seguidos entre 2017 e 2022, com queda média de 3% nos últimos dez anos. Isso leva muitos a supor forte influência da sazonalidade e setembro como período ruim para risco. Porém, operar com base nisso resultou em decisões equivocadas em 2023 e 2024.

Não vemos base estatística para usar a sazonalidade mensal como indicador de trade para bitcoin. Nossas diferentes análises — frequência, regressão logística, validação out-of-sample, embaralhamentos placebo e controles — apontam o mesmo: o mês não é preditor confiável para o sinal dos retornos logarítmicos mensais do BTC. (Utilizamos retornos logarítmicos para mensurar crescimento composto e capturar melhor a dinâmica de longo prazo e a alta volatilidade do bitcoin.)

Gráfico 2. Mapa de calor de retornos logarítmicos mensais do BTC

Os testes a seguir reforçam que o “mês do calendário” é imprevisível quanto ao sinal do retorno log mensal do bitcoin:

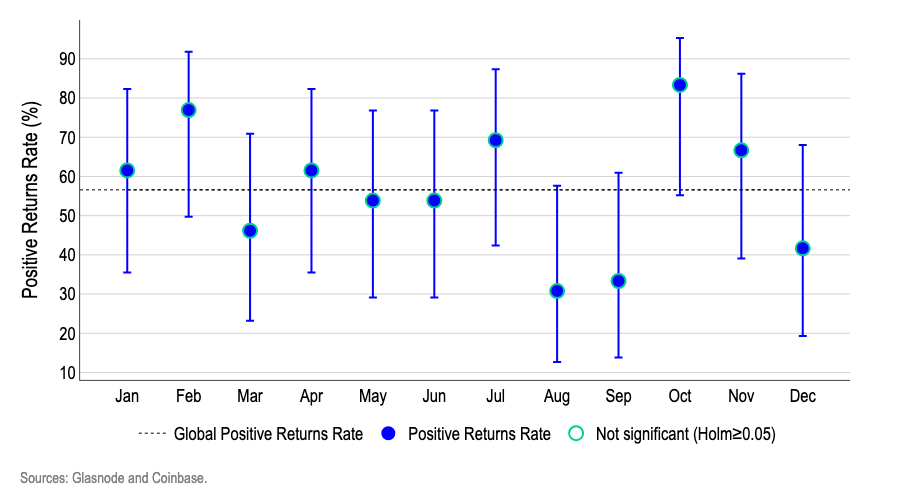

1. Intervalos de confiança de Wilson: O Gráfico 3 demonstra que, ao corrigir a incerteza de amostra pequena, nenhum mês apresenta significância estatística. Meses com médias acima (fevereiro/outubro) ou abaixo (agosto/setembro) têm intervalos sobrepostos à média, evidenciando variação aleatória e não efeito sazonal sustentado.

- Cada ponto sinaliza a fração de meses em que o BTC fechou em alta; as linhas/barras verticais indicam intervalos de confiança de 95% de Wilson, ideais para amostras pequenas.

- A linha tracejada refere-se à média geral de meses positivos. Como a análise abrange 12 meses simultaneamente, há ajuste de Holm para múltiplos testes, eliminando padrões espúrios.

Gráfico 3. Proporção de retornos log positivos do BTC e intervalo de 95% de Wilson

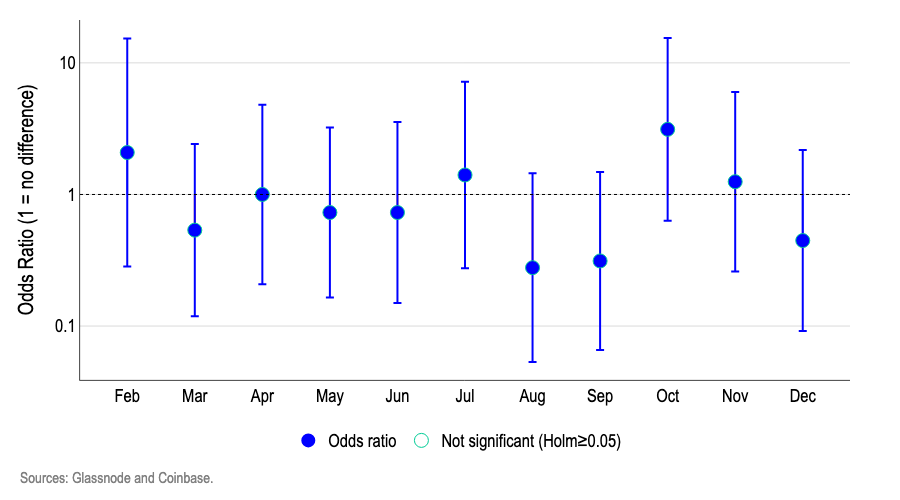

2. Regressão logística: Avaliamos se determinados meses favorecem ou prejudicam chances de alta do BTC frente a janeiro como referência. O Gráfico 4 indica que quase todos os meses mantêm probabilidade próxima de 1,0 e suas bandas cruzam 1,0.

- Probabilidades perto de 1,0 equivalem às chances de janeiro; acima de 1,0 são maiores, abaixo, menores.

- Probabilidade de 1,5 sugere 50% mais chance de alta comparado ao mês de referência, enquanto 0,7 implica 30% menos chance.

- Como quase todas as bandas cruzam 1,0, com ajuste de Holm sem significância, o mês não é relevante para prever o sinal dos retornos logarítmicos do bitcoin.

Gráfico 4. Regressão logística — probabilidade de retornos log positivos/negativos do BTC versus janeiro

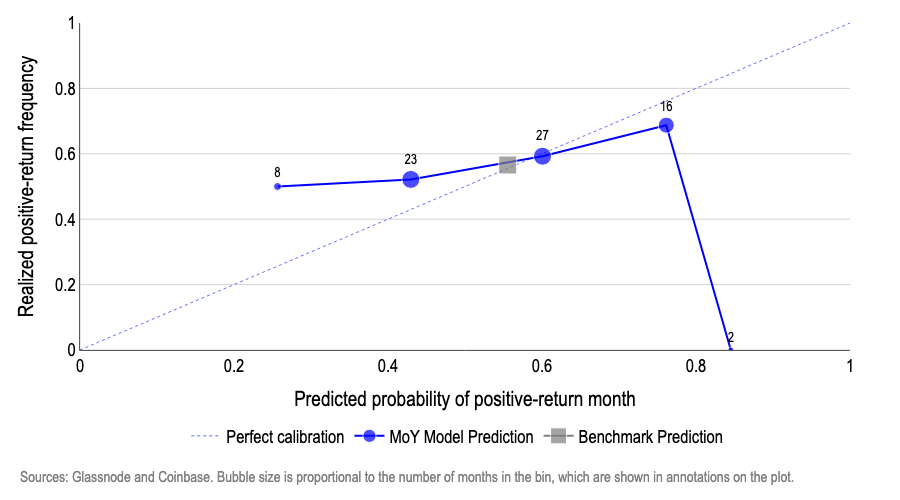

3. Previsões fora da amostra: Reestimamos dois modelos — intercepto puro (prevê retorno pela média histórica) e modelo com variáveis dummy mensais — utilizando dados disponíveis até cada mês após treinamento inicial com metade do dataset.

- O modelo base prevê probabilidade constante igual à taxa de meses positivos prévios.

- O modelo MoY, com variáveis dummy mensais, estima chance de alta conforme histórico do mês corrente.

O Gráfico 5 traz: (1) eixo x = probabilidade prevista de retorno log positivo; (2) eixo y = fração efetiva de meses positivos. Um modelo perfeito alinharia pontos à linha de 45° (previsão e realidade iguais).

O MoY diverge bastante. Por exemplo:

- Ao prever 27% de alta, o mês subiu 50% das vezes (previsão pessimista);

- Para 45–60% de previsão, houve acerto;

- Nas maiores probabilidades, foi otimista demais: ~75% previstos = ~70% reais; caso extremo: ~85% previsto, ~0% realizado.

O modelo base, com constante histórica entre 55–57% de meses positivos, fica na linha de 45° e praticamente não oscila, evidenciando estabilidade. O desfecho aponta falta de poder preditivo para o mês do calendário.

Gráfico 5: Precisão da previsão out-of-sample do modelo com mês do ano

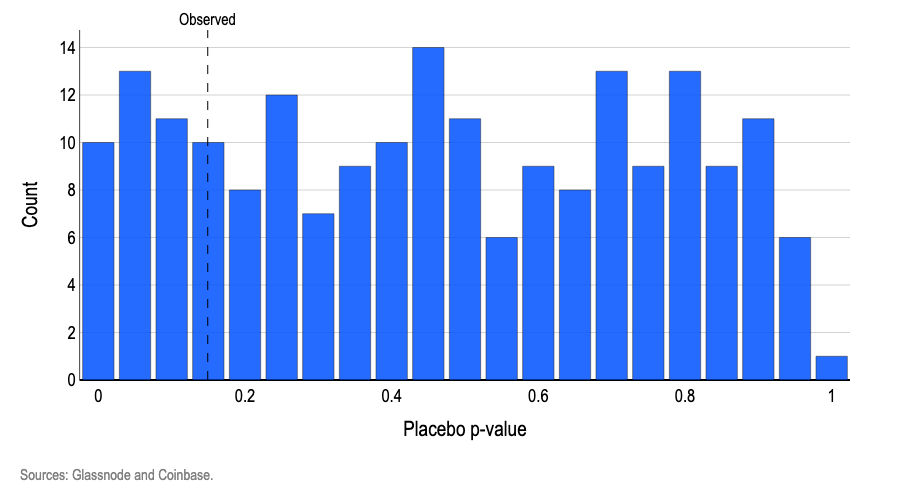

4. Embaralhamentos placebo: Para testar se variáveis dummy mensais auxiliam na previsão, embaralhamos os meses e rodamos testes conjuntos. O p-valor real de 0,15 indica que mesmo se o mês não influenciasse, padrão semelhante ocorreria em 15% dos casos. Ao rodar milhares de embaralhamentos, 19% atingiram p igual ou menor ao real (Gráfico 6).

- Ou seja, é resultado consistente com aleatoriedade genuína. Para indicar relevância, era esperado p < 0,05 em menos de 5% dos casos aleatórios.

Gráfico 6. p-valores de embaralhamentos placebo dos meses no modelo

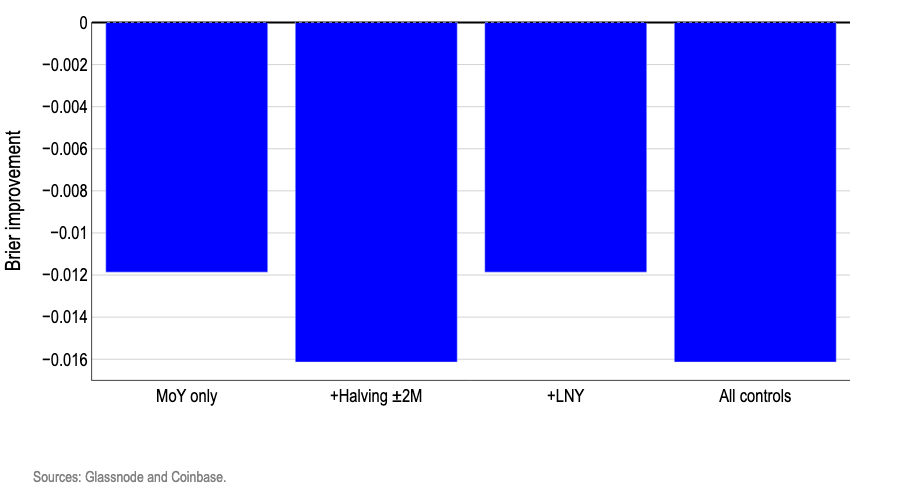

5. Controles práticos: Acrescentar variáveis de calendário reais (ex. Ano Novo Lunar ou halving do bitcoin, ambos móveis) não melhora performance preditiva – e geralmente prejudica. Usando a pontuação Brier para avaliar o erro quadrático médio, todas variantes com controles ficaram abaixo do baseline que prevê retorno pela média histórica do período de treinamento.

No Gráfico 7, todas as barras ficam abaixo de zero, demonstrando que controles adicionais só aumentam o ruído.

Gráfico 7: Melhoria da pontuação Brier para previsões adicionando controles

Conclusão

A ideia de sazonalidade ainda norteia decisões de muitos investidores — e pode se tornar uma profecia autorrealizável. No entanto, nossos modelos apontam que simplesmente assumir a mesma probabilidade para todos os meses, baseada na média histórica de longo prazo, supera qualquer estratégia baseada em calendário. Sazonalidade não traz dado útil para direcionar expectativas mensais do bitcoin. Como o mês não serve para prever se o retorno será positivo ou negativo, é ainda menos provável que preveja magnitude de retornos. Quedas recorrentes em setembros ou altas reputadas a "Uptober" podem ser curiosas do ponto de vista estatístico, mas não têm relevância significativa.

Aviso legal:

- Este artigo foi reproduzido de [coinbase]. Todos os direitos autorais pertencem ao(s) autor(es) original(is) [David Duong, CFA - Global Head of Research, Colin Basco - Research Associate]. Para contestações sobre esta republicação, entre em contato com a equipe Gate Learn, que tomará providências imediatas.

- Isenção de responsabilidade: As opiniões apresentadas neste artigo são de inteira responsabilidade do(s) autor(es) e não constituem recomendação de investimento.

- As versões traduzidas deste artigo são de responsabilidade da equipe Gate Learn. Salvo indicação, é proibida a cópia, distribuição ou reprodução das traduções.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é Tronscan e como você pode usá-lo em 2025?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é a Carteira HOT no Telegram?