“Fintech” sempre explorou a ambiguidade de seu nome.

O “fin” evocava muitos e-mails vindos de domínios .gov, auditorias demoradas, agentes de compliance que conhecem seu histórico de envio de SAR melhor do que seu roadmap de produto, e viagens de meio de semana para Charlotte ou DC. O “tech” representa um app móvel sofisticado, uma experiência de usuário dez vezes melhor, e cafés com investidores no Blue Bottle.

“Fin” e “tech” sempre foram um espectro, mas o mercado premiava as fintechs por serem o máximo de “tech” possível e o mínimo de “fin” que conseguissem.

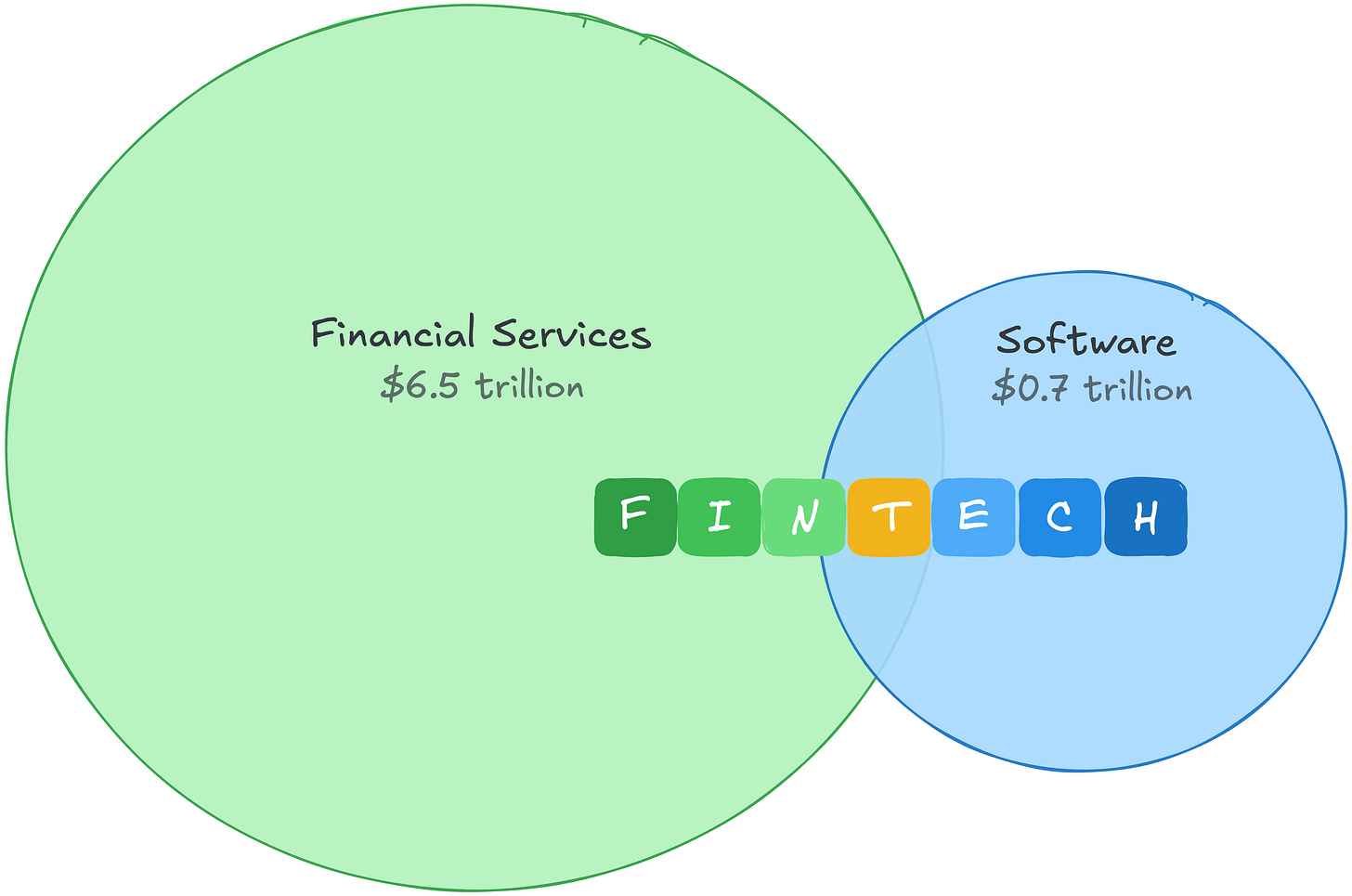

E isso é compreensível. Em 2021, o setor de software tinha um pool de lucro bruto de cerca de US$ 0,7 trilhão, avaliado a um prêmio elevado. Os serviços financeiros tinham um pool de lucro bruto dez vezes maior, avaliados de forma muito mais conservadora.1 Fintech permitia arbitrar ambos: economia de serviços financeiros com múltiplos de software.

Essa diferença nos pools de lucro revela onde está o dinheiro de verdade. Serviços financeiros geram mais lucro bruto do que qualquer outro setor no mundo. O lado “fin” das fintechs não é apenas mais defensável. É um mercado muito maior.

Com a chegada da IA, o arbitragem se desfez. As avaliações de software caíram à medida que investidores reprecificaram o valor do código em um cenário onde o código está cada vez mais barato. As fintechs foram arrastadas pela queda porque o mercado as categorizou como empresas de software.

Mas o mercado errou na categoria. Os custos das fintechs, e suas barreiras, nunca estiveram no código, e parecem cada vez mais resistentes à disrupção da IA.

Uma história de duas estruturas de custo

O software tinha um dos melhores modelos de negócios: o código era caro para desenvolver, mas, uma vez escrito, podia ser distribuído praticamente sem custo. A diferença entre “caro para construir” e “gratuito para distribuir” era a margem. Se você é uma empresa SaaS e gasta 22-25% da receita em P&D, esse gasto também é sua barreira de entrada. Concorrentes não conseguiam replicar facilmente o que levou anos e dezenas de milhões para criar.

A IA reduz essa diferença pelo topo. Se o código é barato para construir e barato para distribuir, a margem diminui. O muro que mantinha concorrentes fora fica mais baixo, mais players entram, e o poder de precificação se desgasta.

Esse é um problema real se seu negócio é software. Mas as despesas das fintechs não são despesas de engenharia. Siga o dinheiro e a distinção fica clara rapidamente.

O PayPal gasta 9% da receita em P&D. O Block gasta 12%. Não é porque engenharia em fintech não importa. A engenharia da Stripe é de nível mundial e uma vantagem competitiva real. É que engenharia não é onde está a maioria do dinheiro.

O dinheiro vai para o “fin”. E, diferente do gasto em P&D, esses custos não apenas produzem um produto: eles constroem barreiras.

Prejuízos de crédito geram dados de underwriting.

A Affirm gasta 35% da receita em perdas de crédito e custo de capital, antes de pagar um único engenheiro. Cada dólar perdido em inadimplência é um dólar de dados de pagamento que um concorrente não tem. Um novo entrante treinando com dados sintéticos não tem verdade de base. Não é possível construir histórico confiável de perdas só com dados sintéticos.

Gastos com compliance garantem permissão regulatória.

A Wise dedica um terço de sua equipe à compliance e prevenção de crimes financeiros, em mais de 65 licenças regulatórias. Licenças de transmissão de dinheiro em 50 estados. Programas BSA/AML. Requisitos de constituição bancária. Esses não são benefícios que você constrói. São permissões que você conquista, continuamente. Não dá para “vibe-code” uma licença bancária.

Volume de transações gera dados proprietários.

O segmento de pagamentos da Toast opera com margens brutas de 22% contra 70% em seu segmento SaaS, mas gera quase o dobro do lucro bruto. Esses custos compram dados de transações no nível do comerciante que alimentam o Toast Capital, que já originou mais de US$ 1 bilhão em empréstimos. Os modelos de risco da Adyen são treinados em padrões de transações em mais de 30 mercados.

As margens das fintechs nunca foram altas, e esse é o ponto

Uma empresa de pagamentos opera com margens brutas de 20-50%, não 80%. Mas margens menores não significam negócios mais fracos. As margens das fintechs são menores porque muitos desses custos geram vantagens crescentes. E mesmo os que não geram ainda existem fora do raio de compressão de custos impulsionado pela IA.

E a IA fortalece cada uma dessas barreiras. Modelos melhores reduzem taxas de perdas. Detecção de fraudes aprimorada reduz chargebacks. Ferramentas de compliance melhores permitem que times menores tenham mais licenças. A IA não substitui a barreira; ela premia as empresas que decidiram atuar nas partes difíceis da fintech: movimentação de dinheiro, risco, dados proprietários e regulação.

Portanto, o argumento real não é apenas “IA ajuda fintech”. É que a IA transfere valor da superfície do produto para dados proprietários, capacidade de assumir riscos, permissão regulatória e distribuição embutida na movimentação real de dinheiro. Se você está construindo nessas áreas, a IA multiplica seus resultados. Se sua diferenciação está no código, ela multiplica contra você.

E a demanda continua crescendo. Cada checkout “vibe-coded” é um novo vetor de fraude. Cada agente de IA transacionando sozinho é um risco de chargeback. Quanto mais se constrói sobre os trilhos das fintechs, mais essenciais esses trilhos se tornam.

Fin para vencer

Essa percepção já está levando fundadores de fintechs a repensar sua posição no espectro entre “fin” e “tech”:

-

Vamos assumir e precificar o risco nós mesmos, ou repassá-lo a um parceiro que fica com a margem?

-

Vamos possuir o relacionamento regulatório, ou alugá-lo de quem já tem?

-

Cada transação torna nossos modelos de risco mais precisos, ou estamos treinando os de terceiros?

-

Nosso ledger é a fonte da verdade, ou apenas um espelho imperfeito de outro?

Essa distinção divide o cenário das fintechs em dois. As empresas que possuem o relacionamento regulatório, absorvem as perdas de crédito e acumulam dados de transações estão construindo barreiras que a IA aprofunda. As que alugam o “fin”, usando a licença de um banco parceiro, o ledger de um provedor BaaS, os modelos de risco de terceiros em uma interface melhor, têm exatamente o mesmo problema das empresas SaaS. Sua diferenciação está no código, e o código ficou mais barato.

A antiga arbitragem de economia de serviços financeiros com múltiplos de software está morta. A nova é mais simples: seja dono do “fin”.

Isenção de responsabilidade:

-

Este artigo foi republicado de [Matt Brown's Notes]. Todos os direitos autorais pertencem ao autor original [Matt Brown]. Se houver objeções a esta republicação, entre em contato com a equipe Gate Learn, que irá tratar o assunto prontamente.

-

Isenção de responsabilidade: As opiniões e visões expressas neste artigo são exclusivamente do autor e não constituem qualquer tipo de aconselhamento de investimento.

-

As traduções do artigo para outros idiomas são feitas pela equipe Gate Learn. Salvo indicação em contrário, copiar, distribuir ou plagiar os artigos traduzidos é proibido.