Há empresas que prosperam quando o cenário global se deteriora: contratadas de defesa, grandes petrolíferas e mineradoras de ouro. São exemplos evidentes, negócios cuja lógica parte da instabilidade e a transforma em receita.

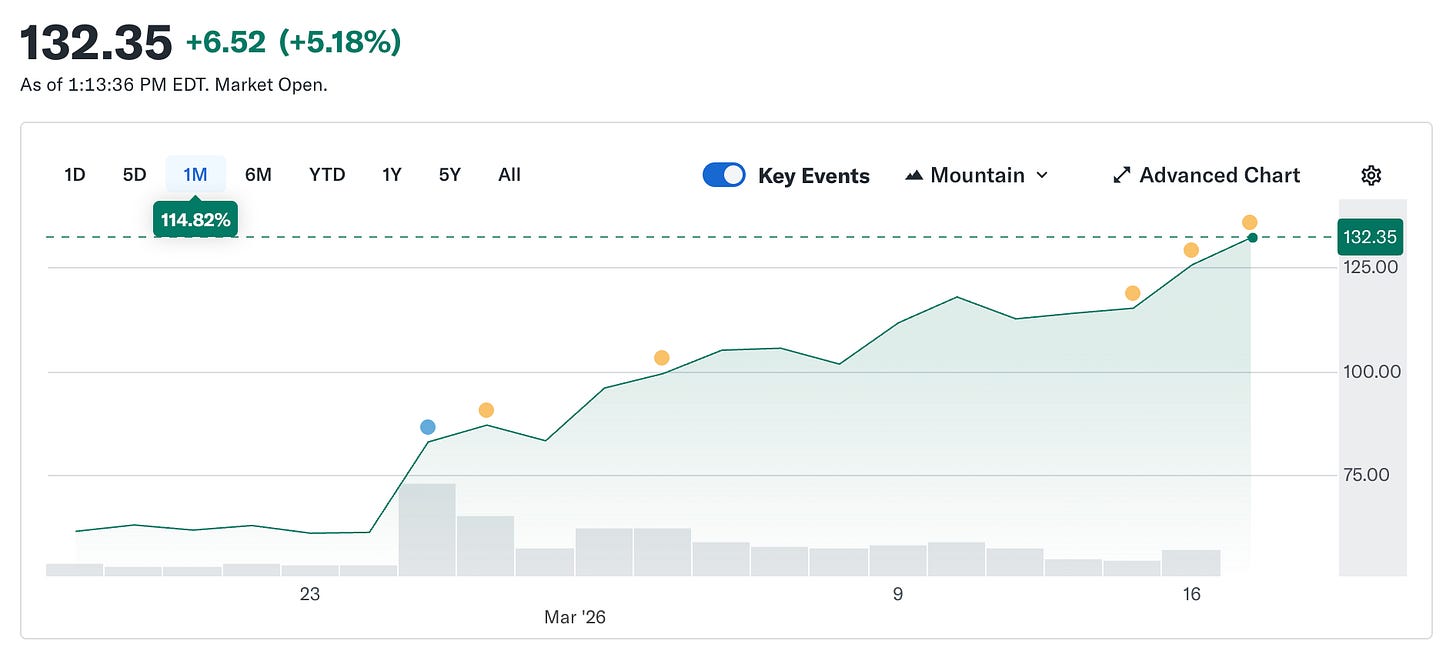

A Circle não deveria figurar nesse grupo. Seu token é projetado para valer exatamente um dólar, sempre. Estabilidade é o produto. Ainda assim, as ações da Circle saltaram de US$ 49,90 em 5 de fevereiro para cerca de US$ 123 hoje, mais que dobrando em cinco semanas. Enquanto isso, o mercado cripto permanece 44% abaixo do pico de outubro.

Uma empresa cuja proposta é estabilidade de preço tornou-se a negociação mais valorizada justamente porque o mundo ficou mais instável.

Quero explicar como isso acontece, por que é mais relevante do que parece e o que revela sobre a verdadeira natureza da Circle em comparação ao que o mercado está pagando.

O que é a Circle (sim, voltamos a esse ponto)

Deixando de lado marca, narrativa de pagamentos e discurso de infraestrutura, sobra o essencial: Circle detém títulos do Tesouro dos EUA. Cada USDC em circulação é lastreado por um dólar aplicado em dívida pública de curto prazo. Os juros dessa dívida vão para a Circle. Isso representa cerca de 90% da receita trimestral da empresa. O modelo é simples: Circle é um fundo de mercado monetário que emite uma stablecoin.

Isso significa que a receita da Circle depende de um único fator: a taxa de juros dos fundos federais. Quando as taxas sobem, os Treasuries rendem mais e a Circle lucra mais por cada USDC emitido. Quando caem, a receita diminui. Todo o resto é secundário.

Veja a sequência de eventos que impulsionou uma valorização de 150% desde a mínima de fevereiro.

@finance.yahoo.

@finance.yahoo.

O conflito no Irã elevou o preço do petróleo em cerca de 35% desde 28 de fevereiro. Preços acima de US$ 100 geram preocupação com inflação, e isso impede o Fed de cortar juros sem parecer imprudente. A decisão de manter as taxas em 18 de março nunca esteve realmente em dúvida. O CME FedWatch já apontava probabilidade acima de 90% de manutenção muito antes da guerra. O que o conflito alterou foi a perspectiva anual: antes, o mercado previa dois cortes de 25 pontos-base em 2026; depois, esse número caiu para um, adiado para após setembro. A probabilidade de nenhum corte em 2026 praticamente dobrou. Com taxas altas por mais tempo, as reservas da Circle continuaram rendendo. Mais rendimento gera mais receita. Mais receita, preço das ações mais alto. A guerra estourou e uma emissora de stablecoin foi beneficiada — algo que ninguém previa.

O cenário pessimista que levou as ações da Circle a US$ 49 em fevereiro era uma aposta em cortes de juros. O mercado previa vários cortes do Fed até 2026, o que comprimiria a receita das reservas da Circle. Estimando: com suprimento atual de USDC em US$ 79 bilhões, cada corte de 25 pontos-base tira da Circle entre US$ 40 e US$ 60 milhões em receita anualizada. Dois cortes eliminam quase US$ 100 milhões da receita antes do fim do ano. A guerra fez esse cálculo sumir de uma hora para outra. Não porque a Circle mudou, mas porque o cenário macro que deveria minar a tese deixou de existir.

Como começou o short squeeze

Enquanto a história das taxas manteve o preço elevado, a explosão inicial veio do posicionamento.

Na divulgação dos resultados do quarto trimestre, em 25 de fevereiro, aproximadamente 17,8% das ações da Circle estavam vendidas a descoberto. Hedge funds tinham posição baixista relevante. A tese: taxas cairiam, receita das reservas seria comprimida, o negócio não teria piso de receita sem depender de juros. Os fundamentos eram sólidos. Então, a Circle reportou lucro de US$ 0,43 por ação, contra consenso de US$ 0,16. A receita foi de US$ 770 milhões, acima dos US$ 749 milhões esperados. O volume de transações on-chain de USDC chegou a quase US$ 12 trilhões no trimestre, alta de 247% ano a ano. Os vendidos cobriram. As ações saltaram 35% em uma única sessão. Segundo a 10x Research, hedge funds perderam cerca de US$ 500 milhões em um dia com suas posições vendidas. A guerra continuou o movimento iniciado pelos resultados.

O problema Coinbase

Essa parte não aparece na narrativa da valorização.

O lucro líquido da Circle em 2025 foi um prejuízo de US$ 70 milhões. O quarto trimestre foi excelente, mas o ano não. Para entender, é preciso considerar o acordo com a Coinbase — o ponto mais relevante e subestimado do negócio da Circle.

Quando o USDC foi lançado em 2018, Circle e Coinbase criaram um consórcio conjunto para governar o token. O consórcio foi dissolvido em 2023, e a Circle assumiu controle total sobre a emissão do USDC. Mas a Coinbase manteve participação na receita.

Coinbase recebe 100% da receita das reservas de USDC mantidos em sua plataforma e divide o restante 50/50 com a Circle. Em 2024, esse acordo direcionou US$ 908 milhões dos US$ 1,01 bilhão em custos totais de distribuição da Circle diretamente para a Coinbase. Cerca de 54 centavos de cada dólar que a Circle ganha vai para uma empresa que não emite o token nem administra as reservas. No início de 2025, a Coinbase detinha 22% do suprimento total de USDC, ante 5% em 2022. Quanto mais o USDC cresce na plataforma da Coinbase, mais a Circle paga.

@q4cdn.com

@q4cdn.com

O acordo se renova automaticamente a cada três anos, e a Circle não pode sair dele unilateralmente. O resultado da próxima renegociação impactará diretamente a margem da Circle. No quarto trimestre de 2025, só os custos de distribuição foram US$ 461 milhões, alta de 52% ano a ano. O prejuízo líquido de US$ 70 milhões no ano se deve parcialmente a US$ 424 milhões em compensação baseada em ações de IPO, que piorou o número principal em relação ao negócio real. Mas o negócio ainda enfrenta um problema estrutural de custos que nenhum cenário de taxas resolve completamente.

O mercado vê a Circle como infraestrutura. O P&L mostra uma aposta em juros, com custos de distribuição elevados. As duas visões podem coexistir, mas precificam de forma diferente — e hoje o mercado paga pela melhor versão de ambas simultaneamente.

Por que isso é mais do que uma aposta macro

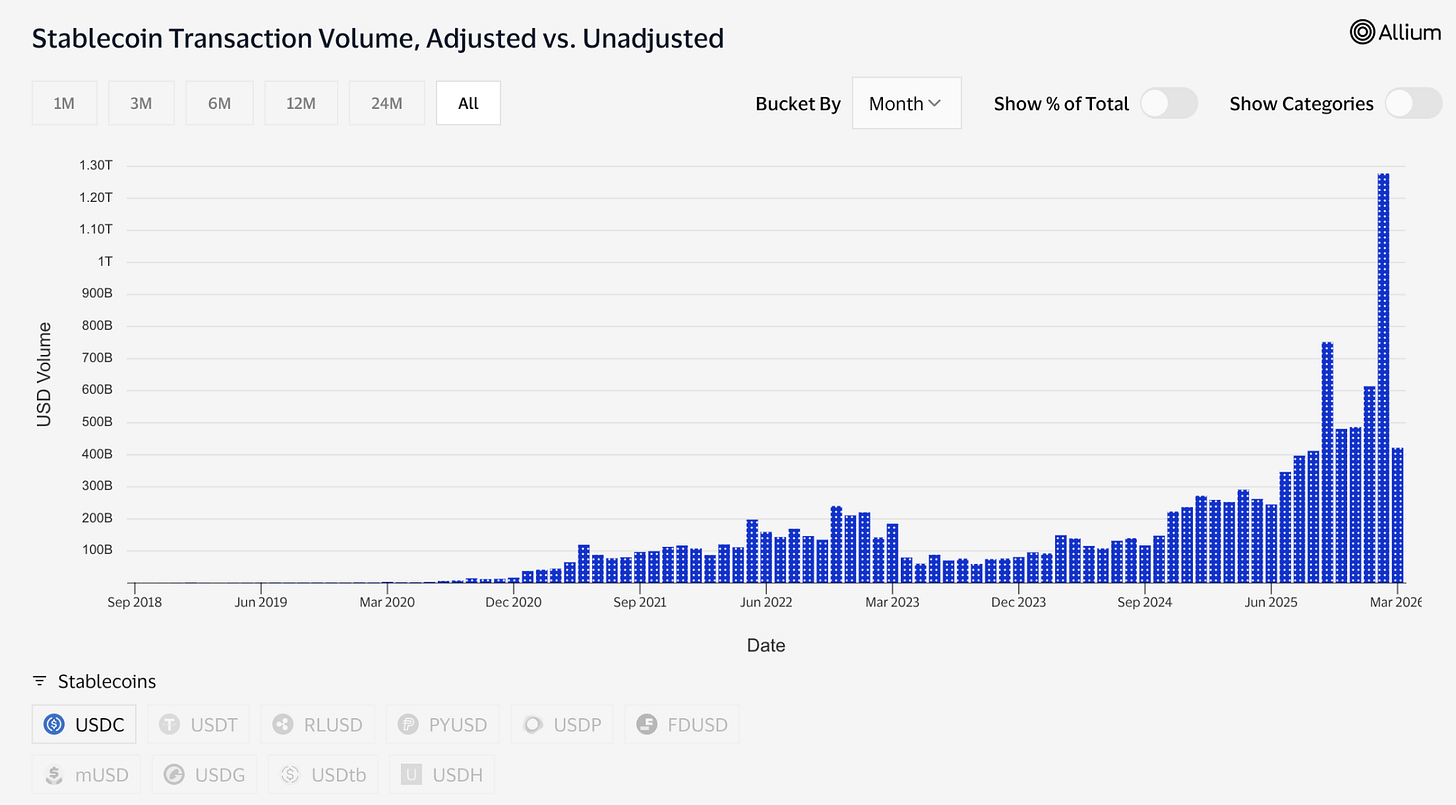

O suprimento de USDC atingiu US$ 79 bilhões, novo recorde, enquanto o mercado cripto está 44% abaixo do pico de outubro. Essa divergência merece atenção. Ativos especulativos caem quando o mercado cai. USDC continuou crescendo porque é usado para movimentar dinheiro, não para apostar. Durante o conflito do Irã, a demanda por USDC no Oriente Médio disparou porque o sistema bancário tradicional tornou-se instável. As pessoas usaram USDC para remessas e transferências internacionais quando os canais normais foram interrompidos. É assim que infraestrutura de pagamentos funciona sob pressão: é mais utilizada, não menos.

Os dados confirmam. Só em fevereiro, USDC processou cerca de US$ 1,26 trilhão em volume ajustado de transferências, contra US$ 514 bilhões do USDT no mesmo período. Tether ainda detém valor de mercado de US$ 184 bilhões contra US$ 79 bilhões do USDC. Pelo suprimento total, não há comparação. Mas USDC já movimenta mais dinheiro que USDT.

@visaonchainanalytics

@visaonchainanalytics

Suprimento parado e liquidação ativa são conceitos distintos. Um mostra onde as pessoas estacionam dólares; o outro, qual dólar usam para transferir valor.

Druckenmiller trouxe um ponto relevante esta semana. Em entrevista à Morgan Stanley gravada em 30 de janeiro e divulgada na quinta-feira, ele afirmou que acredita que sistemas globais de pagamento funcionarão com stablecoins em 10 a 15 anos, e que cripto é “uma solução em busca de um problema”. O maior macroinvestidor vivo dividiu o espaço em dois: stablecoins são infraestrutura inevitável, o restante ainda busca propósito. Essa visão sustenta o cenário otimista.

A aposta em infraestrutura

Ativos tokenizados cresceram de cerca de US$ 1,5 bilhão no início de 2023 para US$ 26,5 bilhões hoje. Muitos desses produtos, como o fundo tokenizado de Treasuries da BlackRock, BUIDL, que já detém mais de US$ 2 bilhões em ativos, dependem de USDC para subscrições, resgates e liquidações. Mercados de previsão processaram mais de US$ 22 bilhões em volume em 2025, majoritariamente liquidados em USDC. Só a Polymarket. A Visa já opera mais de 130 cartões vinculados a stablecoins em 50 países, processando cerca de US$ 4,6 bilhões em volume anualizado de liquidações.

A Circle constrói a infraestrutura por trás de tudo isso. A Circle Payments Network conecta 55 instituições financeiras e opera com US$ 5,7 bilhões em volume anualizado, permitindo movimentação de USDC entre países e conversão direta para moedas locais. Arc, a blockchain Layer-1 da Circle, foi projetada para suportar camadas institucionais inteiras. Infraestrutura de liquidação que não depende de Ethereum ou Solana. Embora nem Ethereum nem Solana impactem receita hoje, ambas são apostas estratégicas para o futuro, caso as taxas caiam.

A camada de IA é menor em termos de dólares, mas estruturalmente relevante. Dados da Circle divulgados em março mostram que, nos últimos nove meses, agentes de IA realizaram 140 milhões de pagamentos totalizando US$ 43 milhões — 98,6% deles liquidados em USDC, média de US$ 0,31 por transação. Já são mais de 400.000 agentes de IA com poder de compra. Os valores ainda são pequenos, mas a direção é clara. Se agentes de IA precisarem pagar uns aos outros por computação, acesso a dados e chamadas de API em alta frequência e valores sub-centavos, precisam de algo que liquida instantaneamente e sem custo. A Circle lançou o Nanopayments para isso: transferências de USDC sem gas tão pequenas quanto US$ 0,000001, agrupadas off-chain e liquidadas em lotes. O testnet já suporta 12 cadeias, incluindo Arbitrum, Base e Ethereum.

Essa é a versão da Circle que o mercado paga US$ 123 por ação: uma empresa no centro das finanças tokenizadas, comércio de agentes de IA, pagamentos internacionais e mercados de previsão, com impulso regulatório do GENIUS Act e provável aprovação do CLARITY Act antes do verão. Bernstein projeta US$ 190, Clear Street US$ 136, Seaport Global — o mais otimista — US$ 280.

A tensão permanente

Aqui, é preciso ser honesto sobre o que o cenário otimista costuma ignorar.

Os lucros da Circle dependem de juros altos. Isso não dura para sempre. O Fed vai cortar taxas em algum momento. Quando isso ocorrer, o rendimento das reservas do Tesouro que lastreiam o USDC será comprimido, assim como a receita de juros da Circle.

A Circle sabe disso. Está expandindo taxas de transação, serviços empresariais, Payments Network, Arc — tudo que não depende de cenário de taxas. Mas, por ora, essa receita ainda é pequena. A receita das reservas é o jogo principal.

Assim, há dois cenários precificados no mesmo valor de ação, e não são a mesma aposta.

A tese de infraestrutura diz que USDC está se tornando engrenagem real de pagamentos: regulada, transparente, cada vez mais integrada às finanças tradicionais, de forma duradoura e independente das taxas. Os dados sustentam essa tese: volumes, integrações institucionais, visão de Druckenmiller, Macquarie chamando stablecoins de camada fundamental da infraestrutura financeira global. Se essa tese estiver correta, a Circle parece barata em qualquer cenário de taxas, pois o mercado endereçável é o sistema global de pagamentos.

A tese de aposta em taxas diz que a Circle é uma aposta alavancada em juros altos por mais tempo, e as ações precificam um cenário em que o Fed nunca corta de fato. Se essa tese impulsiona o preço, cada corte do Fed é um obstáculo, e as ações estão acima do que os fundamentos justificam em taxas normalizadas.

Ambas as perspectivas estão precificadas. A guerra tornou difícil saber qual delas o mercado está comprando.

Provavelmente, esse é o ponto mais útil sobre a CRCL hoje. Não se ela vai a US$ 190, mas se você está comprando infraestrutura ou um proxy de rendimento do Tesouro que aprendeu a contar uma história melhor. Uma dessas é posição de longo prazo. A outra se desfaz quando Jerome Powell muda de ideia.

Por enquanto, a guerra mantém ambas vivas. O preço do petróleo faz o trabalho pesado e, entre esses dois cenários, está o verdadeiro valor de uma empresa que criou dinheiro digital em dólar, mas agora precisa descobrir como sobreviver quando o dólar parar de render 5%.

—Thejaswini

Isenção de responsabilidade:

-

Este artigo é republicado de [TOKEN DISPATCH]. Todos os direitos autorais pertencem ao autor original [Thejaswini M A]. Caso haja objeção à republicação, entre em contato com a equipe do Gate Learn, que fará o atendimento prontamente.

-

Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

-

As traduções do artigo para outros idiomas são feitas pela equipe Gate Learn. Salvo indicação, é proibido copiar, distribuir ou plagiar os artigos traduzidos.