Paga con

USD

Acquista e vendi

Hot

Acquista e vendi criptovalute tramite Apple Pay, carte, Google Pay, bonifici bancari e altro ancora

P2P

0 Fees

Zero commissioni, oltre 400 opzioni di pagamento e acquisto e vendita di criptovalute senza interruzioni

Gate Card

Offri transazioni criptovalute semplici a livello globale

Basic

Advanced

DEX

Trade on-chain with Gate Wallet

Alpha

Points

Ottieni token promettenti nel trading on-chain semplificato

Bots

Fai trading con un clic con strategie intelligenti a esecuzione automatica

Copia

Join for $500

Aumenta la ricchezza seguendo i top trader

CrossEx Trading

Beta

One margin balance, shared across platforms

Futures

Centinaia di contratti regolati in USDT o BTC

TradFi

Gold

Trade global traditional assets with USDT in one place

Opzioni

Hot

Trade European-style Vanilla Options

Conto unificato

Massimizza l'efficienza del tuo capitale

Demo Trading

Futures Kickoff

Preparati per il tuo trading di futures

Eventi Futures

Partecipa agli eventi per vincere generose ricompense

Demo Trading

Usa i fondi virtuali per sperimentare il trading senza rischi

Lancia

CandyDrop

Raccogli le caramelle per guadagnare airdrop

Launchpool

Staking rapido, guadagna potenziali nuovi token

HODLer Airdrop

Fai holding GT e ottieni enormi airdrop gratuitamente

Launchpad

Sii tra i primi per il prossimo grande progetto

Punti Alpha

Fai trading di asset on-chain e goditi le ricompense dell'airdrop!

Futures Points

Earn futures points and claim airdrop rewards

Investimento

Simple Earn

Guadagna interessi con i token inattivi

Auto-Invest

Auto-invest on a regular basis

Doppio investimento

Compra basso e vendi alto per trarre profitto dalle fluttuazioni dei prezzi

Soft Staking

Guadagna ricompense con staking flessibile

Prestito cripto

0 Fees

Impegnare una criptovaluta per prenderne in prestito un'altra

Centro dei prestiti

Centro completo dei prestiti

Centro di Patrimonio VIP

La gestione del patrimonio personalizzata potenzia la crescita dei tuoi asset

Private Wealth Management

Customized asset management to grow your digital assets

Fondo Quant

Il miglior team di gestione patrimoniale ti aiuta a trarre profitto senza problemi

Puntata

Metti in staking le criptovalute per guadagnare nei prodotti PoS

Smart Leverage

New

No forced liquidation before maturity, worry-free leveraged gains

Minting GUSD

Usa USDT/USDC per mintare GUSD per rendimenti comparabili a quelli dei Treasury

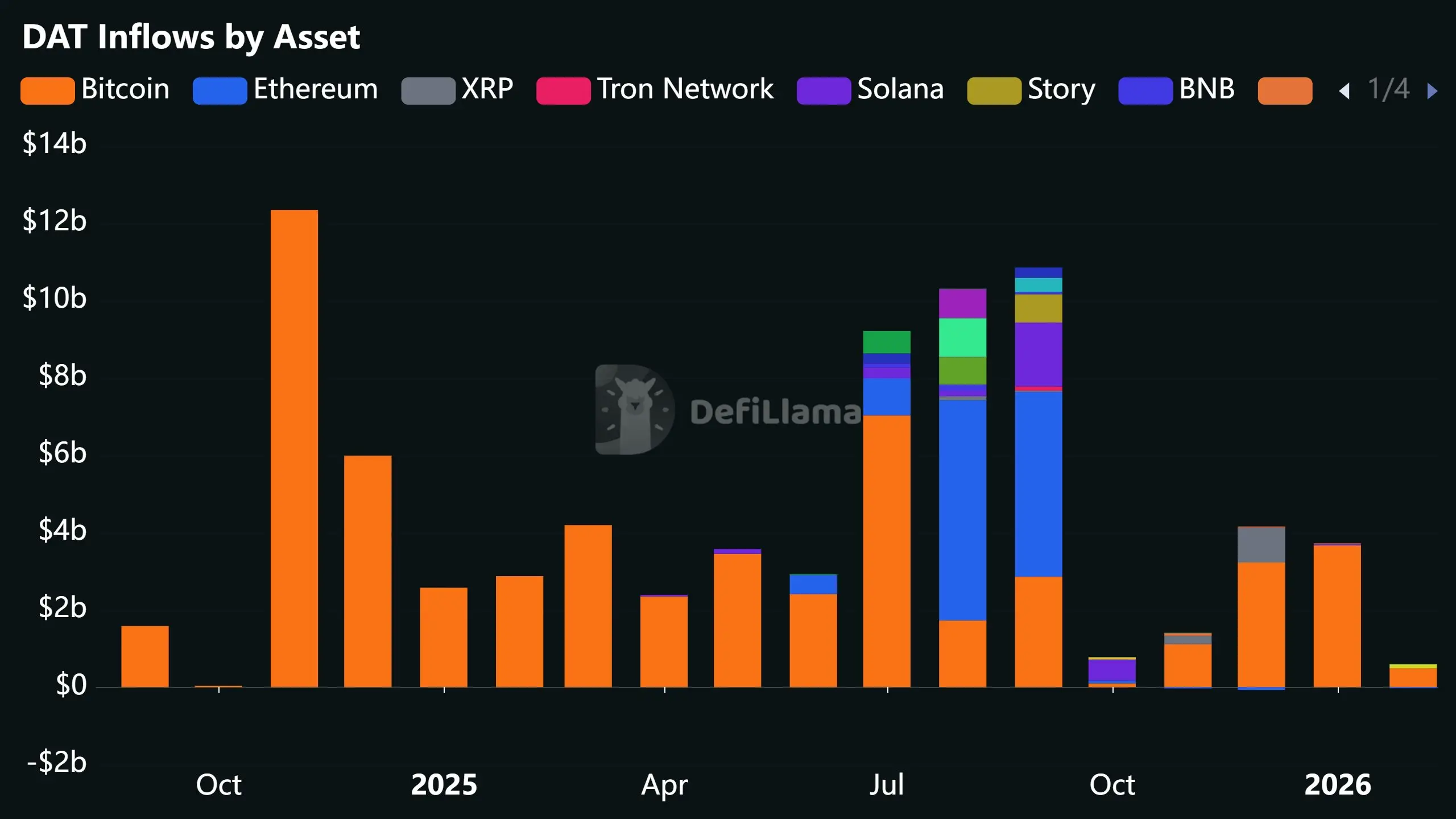

(來源:DeFiLlama)

(來源:DeFiLlama)