IOSG ; Faites de la probabilité un actif, anticipations de l'agent intelligent du marché prédictif

Auteur : Jacob Zhao @IOSG

Dans nos précédents rapports de la série Crypto AI, nous avons constamment souligné que les scénarios à forte valeur pratique dans le domaine de la cryptographie se concentrent principalement sur les paiements en stablecoins et la DeFi, tandis que l’Agent constitue l’interface clé pour l’industrie de l’IA face à l’utilisateur. Par conséquent, dans la tendance de fusion entre Crypto et AI, les deux voies les plus prometteuses sont : à court terme, AgentFi basé sur des protocoles DeFi matures existants (prêts, yield farming, etc.) ainsi que des stratégies avancées comme Swap, Pendle PT, arbitrage de taux de financement ; et à moyen et long terme, le paiement par Agent autour de la compensation en stablecoins, en s’appuyant sur des protocoles tels que ACP/AP2/x402/ERC-8004.

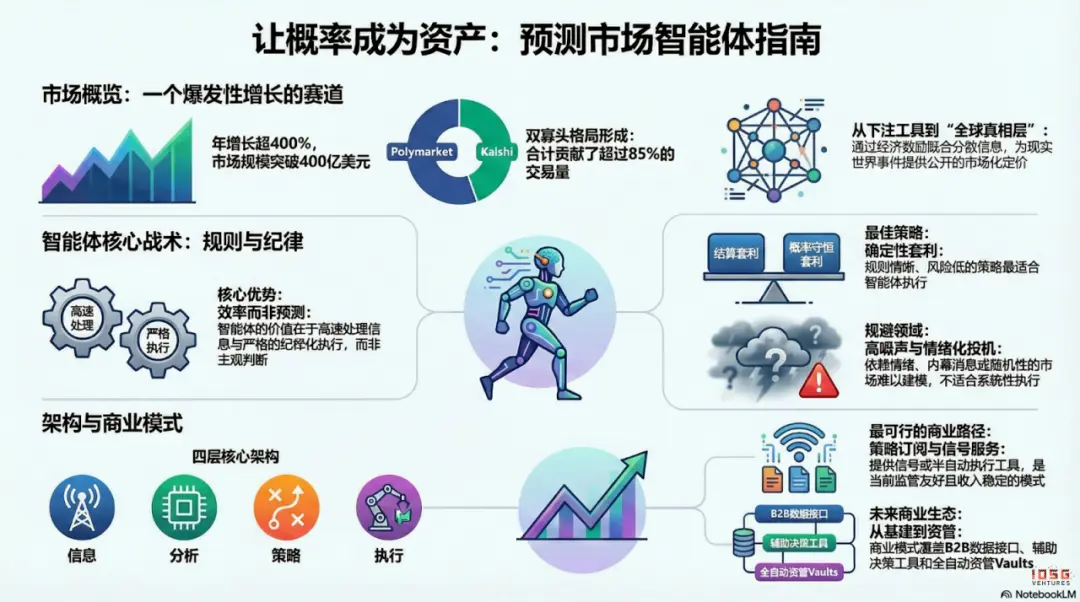

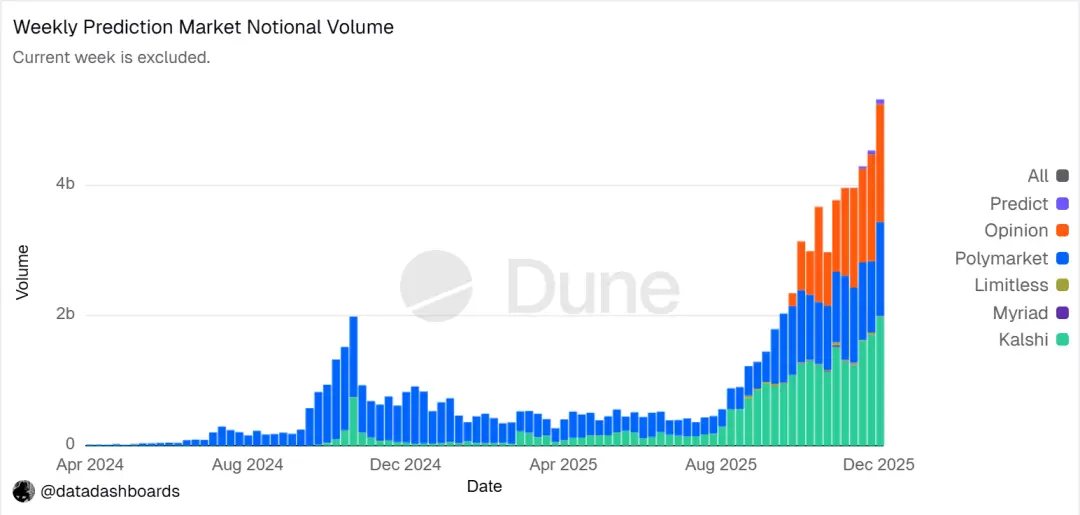

Le marché des prévisions est devenu une nouvelle tendance incontournable en 2025, avec un volume total annuel passant d’environ 9 milliards de dollars en 2024 à plus de 40 milliards en 2025, soit une croissance annuelle de plus de 400 %. Cette croissance est alimentée par plusieurs facteurs : incertitude liée à des événements macro-politiques, maturité des infrastructures et des modes de transaction, ainsi qu’un assouplissement réglementaire (victoire judiciaire de Kalshi et retour de Polymarket aux États-Unis). Les agents de marché de prévision (Prediction Market Agent) devraient apparaître début 2026, avec le potentiel de devenir une nouvelle forme de produit dans le domaine des agents dans l’année à venir.

1. Marché des prévisions : de l’outil de pari à la “couche de vérité globale”

Le marché des prévisions est un mécanisme financier permettant de trader sur le résultat d’événements futurs, où le prix du contrat reflète la probabilité collective estimée par le marché. Son efficacité repose sur la combinaison de la sagesse collective et des incitations économiques : dans un environnement anonyme où l’on mise de l’argent réel, l’information dispersée est rapidement intégrée en signaux de prix pondérés par le flux de capitaux, réduisant ainsi le bruit et les jugements erronés.

▲ Graphique de tendance du volume nominal des transactions sur le marché des prévisions Source : Dune Analytics (Query ID : 5753743)

D’ici fin 2025, le marché des prévisions est essentiellement dominé par un duopole Polymarket et Kalshi. Selon Forbes, le volume total en 2025 atteindrait environ 44 milliards de dollars, avec Polymarket contribuant à environ 21,5 milliards et Kalshi à environ 17,1 milliards. En février 2026, le volume de Kalshi (25,9 milliards de dollars) dépasse celui de Polymarket (18,3 milliards), approchant 50 % de part de marché, grâce à la victoire légale sur ses contrats électoraux, son avantage en termes de conformité dans le marché américain des prévisions sportives, et des perspectives réglementaires plus claires. La trajectoire de développement des deux acteurs se différencie nettement :

- Polymarket utilise une architecture hybride “matching hors chaîne, règlement sur chaîne” avec un mécanisme décentralisé de clearing, créant un marché global, non dépositaire, à haute liquidité. Après sa conformité et son retour aux États-Unis, il opère en double voie “onshore + offshore” ;

- Kalshi intègre le système financier traditionnel, via API, avec des courtiers de détail mainstream, attirant des market makers de Wall Street pour des contrats macro et basés sur des données, mais ses produits sont soumis à la réglementation classique, avec une demande à long terme et une réponse plus lente aux événements imprévus.

Outre Polymarket et Kalshi, d’autres acteurs compétitifs dans le domaine des marchés de prévision évoluent principalement selon deux axes :

- Une voie de distribution conforme, intégrant les contrats d’événements dans les comptes et systèmes de règlement de courtiers ou grandes plateformes, s’appuyant sur la couverture de canal, la conformité réglementaire et la confiance institutionnelle (ex : ForecastTrader d’Interactive Brokers × ForecastEx, FanDuel × CME Group avec FanDuel Predicts). Avantages : conformité et ressources, mais produits et échelle encore embryonnaires.

- Une voie native blockchain, représentée par Opinion.trade, Limitless, Myriad, exploitant le mining de points, des contrats à court cycle, et la diffusion via médias pour une croissance rapide, en insistant sur la performance et l’efficacité du capital. La durabilité à long terme et la gestion des risques restent à valider.

L’écosystème des marchés de prévision se construit ainsi sur une coexistence entre l’entrée réglementaire traditionnelle et la performance native blockchain.

Sur la surface, le marché des prévisions ressemble à une forme de jeu de hasard, mais son essence est un jeu à somme nulle : en agrégeant des transactions en argent réel, il rassemble des informations dispersées pour une tarification publique des événements, créant ainsi une couche de signal précieux. La tendance évolue du simple jeu vers une “couche de vérité globale” — avec l’intégration d’institutions comme CME ou Bloomberg, la probabilité d’événements devient une donnée décisionnelle accessible directement par les systèmes financiers et d’entreprise, fournissant une vérité de marché plus immédiate et quantifiable.

Au regard de la réglementation mondiale, le chemin de conformité du marché des prévisions est très différencié. Les États-Unis sont le seul grand pays à encadrer explicitement ces marchés comme des dérivés financiers. En Europe, au Royaume-Uni, en Australie, à Singapour, ils sont généralement considérés comme des jeux et réglementés plus strictement. La Chine et l’Inde les interdisent totalement. La mondialisation future dépendra donc fortement des cadres réglementaires nationaux.

2. Architecture des agents de marché de prévision

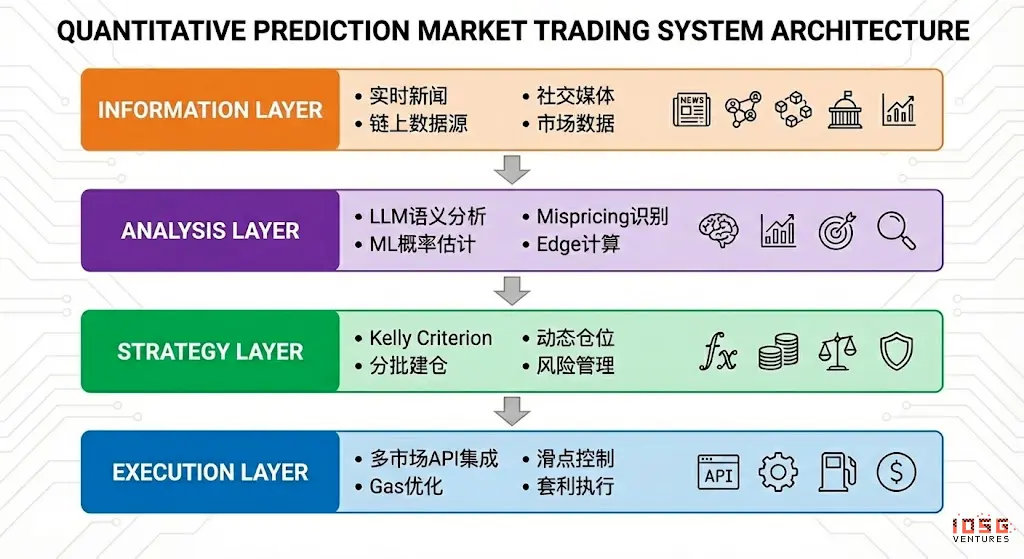

Actuellement, les agents de marché de prévision (Prediction Market Agent) entrent dans une phase expérimentale précoce. Leur valeur ne réside pas dans une “précision prédictive supérieure de l’IA”, mais dans leur capacité à amplifier le traitement de l’information et l’efficacité d’exécution dans le marché. Le marché des prévisions est une mécanique d’agrégation d’informations, où le prix reflète la probabilité collective. La faiblesse du marché réel provient de l’asymétrie d’information, de la liquidité limitée et de l’attention dispersée. L’agent de marché de prévision doit être positionné comme une gestion d’actifs probabilistes exécutable (Executable Probabilistic Portfolio Management) : transformer actualités, textes de règles et données on-chain en déviations de prix vérifiables, pour exécuter plus rapidement, discipliné, à moindre coût, en exploitant l’arbitrage inter-plateformes et la gestion de portefeuille pour capturer des opportunités structurelles.

L’agent idéal peut être abstrait en une architecture à quatre couches :

- Couche d’information : collecte de news, réseaux sociaux, données on-chain et officielles ;

- Couche d’analyse : utilisation de LLM et ML pour détecter les erreurs de prix et calculer l’avantage (Edge) ;

- Couche de stratégie : application de la formule de Kelly, de la construction par lots et de la gestion des risques pour convertir l’Edge en positions ;

- Couche d’exécution : gestion des ordres multi-marchés, optimisation du slippage et des frais de gaz, arbitrage automatisé, formant une boucle efficace et automatisée.

3. Cadre stratégique des agents de marché de prévision

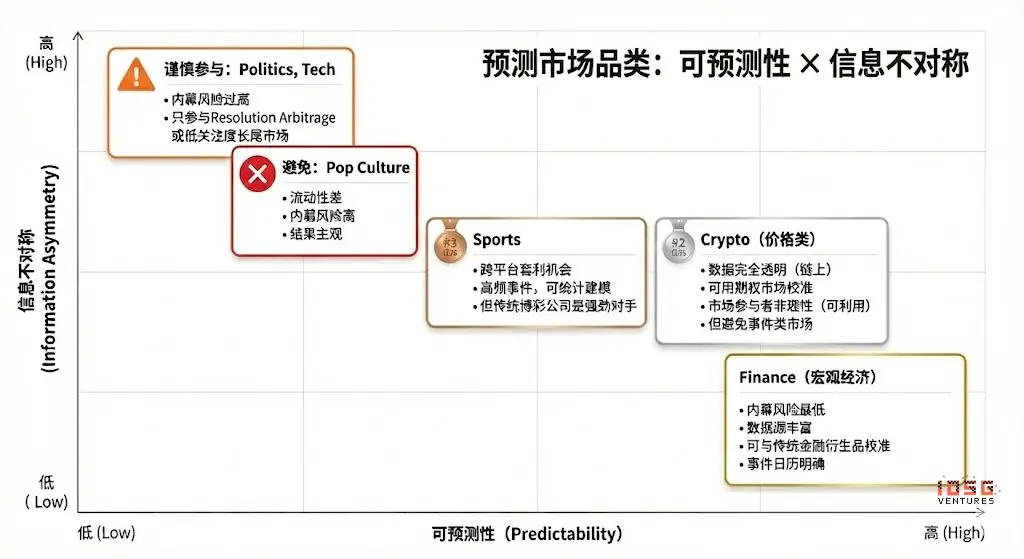

Contrairement aux environnements de trading traditionnels, les marchés de prévision présentent des différences notables en termes de mécanismes de règlement, de liquidité et de distribution de l’information. Tous les marchés et stratégies ne conviennent pas à l’automatisation. La clé réside dans le déploiement dans des scénarios où les règles sont claires, codables et où l’avantage structurel est évident. Nous analyserons ici la sélection des sous-jacents, la gestion des positions et la structure stratégique.

Sélection des sous-jacents

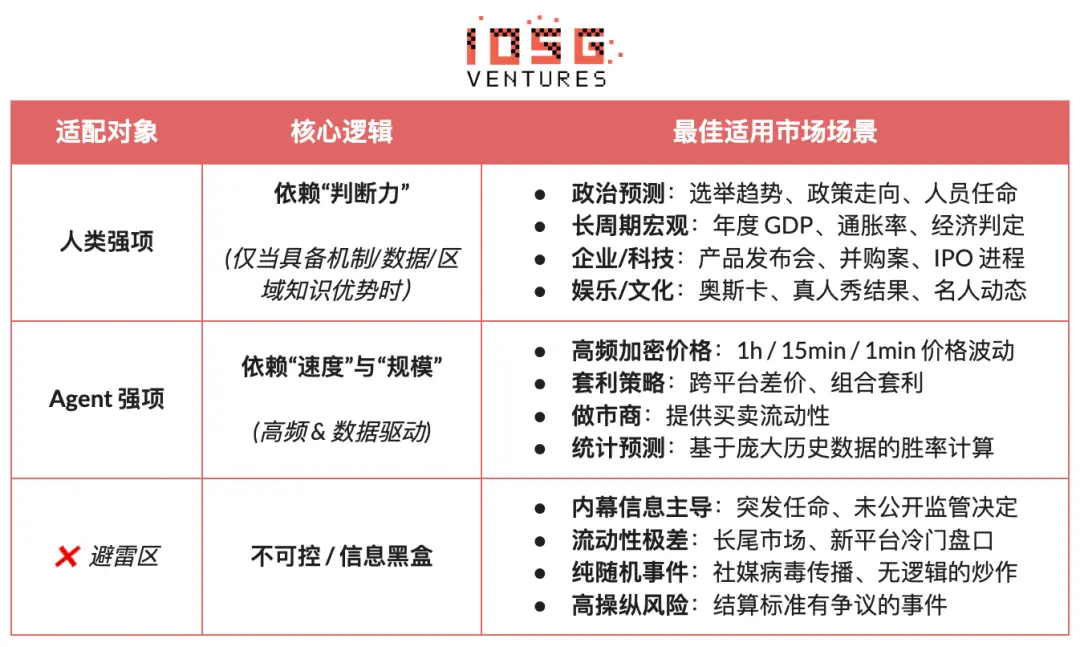

Tous les marchés de prévision ne sont pas intrinsèquement négociables. Leur valeur dépend de plusieurs critères : clarté du règlement (règles précises, sources de données uniques), qualité de la liquidité (profondeur, spreads, volume), risque d’initié (asymétrie d’information), structure temporelle (date d’échéance, rythme de l’événement), et avantage informationnel ou expertise du trader. Lorsqu’une majorité de ces dimensions est remplie, le marché devient une base d’engagement. La correspondance avec ses propres forces et la nature du marché est essentielle :

- Avantage humain : expertise, jugement, capacité à intégrer des informations floues, avec une fenêtre décisionnelle large (jours/semaines). Ex : élections politiques, tendances macro, jalons d’entreprises.

- Avantage IA : traitement de données, reconnaissance de motifs, exécution rapide, avec une fenêtre très courte (secondes/minutes). Ex : prix crypto à haute fréquence, arbitrage inter-marchés, market making automatisé.

- Inadapté : marchés dominés par l’information privilégiée ou purement aléatoires/manipulables, où aucun participant n’a d’avantage.

Gestion de position

La formule de Kelly est la référence en gestion de capital dans les jeux répétés. Elle ne cherche pas à maximiser le gain unique, mais à maximiser la croissance exponentielle à long terme du capital. En estimant la probabilité de succès et le rapport de gain, elle calcule la proportion optimale de mise, pour une espérance positive, afin d’accroître efficacement le capital — largement utilisée en quant, en paris professionnels, en poker et en gestion d’actifs.

- Forme classique : f* = (bp - q) / b

- Avec b le rapport net, p la probabilité de succès, q=1−p

- Sur marché de prévision : f* = (p - prix_marché) / (1 - prix_marché)

- p : probabilité subjective réelle, prix_marché : probabilité implicite

L’efficacité théorique de Kelly dépend fortement d’une estimation précise de la vraie probabilité et du rapport de gain. En pratique, il est difficile de maîtriser cette estimation en continu. Les professionnels du pari et les participants aux marchés de prévision privilégient souvent des stratégies plus simples, plus robustes, moins dépendantes de la précision de la probabilité :

- Système d’unités (Unit System) : diviser le capital en unités fixes (ex : 1%), miser selon la confiance, avec limite d’unité par pari, méthode courante.

- Mise fixe (Flat Betting) : miser un pourcentage fixe à chaque fois, pour la discipline et la stabilité, adaptée aux environnements à faible confiance.

- Tiers de confiance (Confidence Tiers) : définir des niveaux de position discrets avec plafonds, pour réduire la complexité décisionnelle et éviter la pseudo-précision du modèle de Kelly.

- Approche inverse (Inverted Risk) : partir du maximum de perte acceptable pour déduire la position, en se concentrant sur la gestion du risque plutôt que sur l’espérance de gain.

Pour l’agent de marché de prévision, la stratégie doit privilégier la faisabilité et la stabilité, plutôt que la perfection théorique. La règle clé est la simplicité, la tolérance à l’erreur, et la robustesse. La méthode des tiers de confiance avec limite de position fixe est la plus adaptée : elle ne dépend pas d’une estimation précise de la probabilité, mais divise l’opportunité en plusieurs niveaux avec une position fixe, contrôlant le risque même en cas de forte conviction.

Stratégies dans le marché de prévision

Deux grandes catégories : stratégies d’arbitrage déterministe (rule-based, facilement codables) — “Arbitrage” — et stratégies spéculatives basées sur l’interprétation de l’information et la direction (Speculative). En outre, il existe des stratégies de market making et de couverture, souvent pour des institutions ou avec des exigences élevées en capital et infrastructure.

Arbitrage déterministe

- Arbitrage de résolution (Resolution Arbitrage) : intervient lorsque le résultat est presque certain mais pas encore entièrement intégré dans le prix. Gains issus de la synchronisation de l’information et de la rapidité d’exécution. Règles claires, faible risque, entièrement codable, idéal pour l’automatisation.

- Arbitrage Dutch Book (Dutch Book Arbitrage) : exploite la violation de la règle de probabilité (∑P ≠ 1) dans un ensemble d’événements mutuellement exclusifs et exhaustifs. En combinant des positions, il verrouille un gain sans risque directionnel. Règles simples, faible risque, hautement automatisable.

- Arbitrage inter-plateformes : profiter des écarts de prix entre marchés différents pour le même événement. Risque faible, mais dépendance à la latence et à la surveillance parallèle. Convient aux agents avec infrastructure avancée, mais la rentabilité marginale diminue avec la concurrence.

- Arbitrage de portefeuille (Bundle) : exploite les incohérences de prix entre contrats liés. Logique simple, opportunités limitées. Peut être automatisé, mais nécessite une analyse de règles et de contraintes.

Stratégies spéculatives

- Stratégies d’information structurée : basées sur des données officielles, annonces, décisions. Si la source est claire et la condition définie, l’agent peut agir rapidement et discipliné ; sinon, l’intervention humaine reste nécessaire.

- Suivi de signal (Signal Following) : suivre les comportements de comptes ou fonds performants. Simple, automatisable, mais sensible à la dégradation du signal ou à la manipulation. Utile en complément.

- Stratégies non structurées / bruit : basées sur l’émotion, la spéculation aléatoire, ou la participation de masse. Risque élevé, peu de persistance, non adaptées à une exécution systématique.

Les stratégies microstructure de marché (high-frequency, quotes en continu) nécessitent une infrastructure avancée, mais leur efficacité dans le contexte des marchés de prévision est limitée par la liquidité et la compétition.

Les stratégies de gestion du risque et de couverture ne visent pas le profit direct, mais la réduction de l’exposition globale. Règles claires, objectif précis, elles constituent un socle pour la stabilité.

En résumé, les stratégies adaptées à l’automatisation par agent dans le marché des prévisions sont celles à règles claires, facilement codables, avec une forte composante déterministe. L’arbitrage déterministe doit être la source principale de profit, complété par des stratégies d’information structurée et de suivi de signal. Les stratégies bruitées ou émotionnelles doivent être exclues. La force de l’agent réside dans la discipline, la rapidité et la gestion du risque.

4. Modèle économique et formes produits pour les agents de marché de prévision

Les modèles économiques idéaux pour ces agents peuvent se déployer à différents niveaux :

- Infrastructure : fournir des flux de données en temps réel, des bases d’adresses “Smart Money”, un moteur d’exécution unifié et des outils de backtest, facturés en B2B, pour une source de revenus stable indépendante de la précision prédictive ;

- Stratégie : intégrer des stratégies communautaires et tierces, construire un écosystème réutilisable et évalué, avec partage de revenus via appels, pondérations ou commissions, pour réduire la dépendance à un seul alpha ;

- Agent / Vault : gestion déléguée, participation en direct, avec transparence on-chain et gestion rigoureuse des risques, percevant des frais de gestion et de performance.

Les formes produits associées peuvent inclure :

- Mode ludique / gamifié : interface intuitive façon Tinder, faible barrière à l’entrée, forte croissance utilisateur, idéal pour la sensibilisation et la viralité, mais nécessitant une transition vers des produits à souscription ou exécution pour monétiser ;

- Abonnement / signal : sans gestion de fonds, réglementairement simple, revenu SaaS stable, mais vulnérable à la copie, avec un plafond de revenus à long terme. Peut être amélioré par une automatisation semi-automatique (“signal + exécution en un clic”) ;

- Vault de gestion : efficacité d’échelle, proche d’un produit d’actifs, mais soumis à des contraintes réglementaires, de confiance et de risque de centralisation. Mode de croissance dépendant fortement de la performance et de la confiance institutionnelle.

En somme, une approche “Infrastructure + écosystème stratégique + participation aux résultats” permet de réduire la dépendance à une hypothèse unique de “IA battant le marché”. Même si l’alpha se raréfie avec la maturité du marché, les capacités d’exécution, de gestion du risque et de règlement restent des leviers à long terme, permettant de construire un cycle commercial durable.

5. Cas d’études et projets d’agents de marché de prévision

Actuellement, les agents de marché de prévision en sont à un stade d’exploration précoce. Bien que divers projets aient émergé, du cadre de base aux outils avancés, aucun n’a encore atteint une maturité complète en termes de génération de stratégies, d’efficacité d’exécution, de gestion des risques et de boucle commerciale.

Nous distinguons trois niveaux dans l’écosystème : infrastructure, agents autonomes, outils de marché de prévision.

Infrastructure

Framework Polymarket Agents

Le framework officiel de Polymarket vise à standardiser “connexion et interaction”. Il encapsule la récupération de données, la construction d’ordres, et une interface d’appel LLM. Il résout la question “comment passer un ordre par code”, mais reste à la surface des capacités de trading avancé : génération de stratégies, calibration de probabilités, gestion dynamique de positions, backtesting. Il s’agit plutôt d’un “standard d’accès” que d’un produit générant de l’alpha. Pour une utilisation commerciale, il faut construire un noyau de recherche et de gestion des risques.

Outils Prediction Market de Gnosis

Gnosis Prediction Market Agent Tooling (PMAT) offre une lecture/écriture complète pour Omen/AIOmen et Manifold, mais limite l’accès à Polymarket à la lecture seule, avec une barrière écologique. Utile comme base pour développer des agents dans l’écosystème Gnosis, mais peu pratique pour ceux focalisés sur Polymarket.

Polymarket et Gnosis sont les seuls à avoir formalisé un développement “agent” en cadre officiel. D’autres, comme Kalshi, restent à l’étape API et SDK Python, nécessitant une construction propre des stratégies, gestion des risques, exécution et surveillance.

Agents autonomes (Autonomous Agents)

Les “agents IA” dans le marché de prévision sont encore à un stade très précoce. Bien qu’ils portent le nom d’“agent”, leur capacité à automatiser une boucle de trading autonome et fiable est limitée. La gestion des risques, la position, le stop-loss, la couverture, l’attente de valeur sont peu intégrés. La maturité produit est faible, aucun système prêt pour un fonctionnement à long terme.

Olas Predict

Olas Predict est le plus avancé en termes de produit. Son produit principal, Omenstrat, basé sur Gnosis Omen, utilise FPMM et un mécanisme d’arbitrage décentralisé, supporte le trading à haute fréquence et petite taille. Mais la liquidité d’Omen est limitée. La prédiction IA repose sur des LLM génériques, sans données en temps réel ni gestion systématique des risques. La performance historique varie selon les catégories. En février 2026, Olas lance Polystrat, permettant de définir des stratégies en langage naturel, avec une reconnaissance automatique des déviations de probabilité sur 4 jours, et exécution automatique. Le système tourne localement, avec un compte auto-hébergé et des limites codées pour maîtriser le risque. C’est le premier agent autonome pour Polymarket destiné au grand public.

UnifAI Network Polymarket Strategy

Propose un agent de trading automatique pour Polymarket, basé sur une stratégie de risque tail : scanner les contrats proches de clôture avec une probabilité implicite >95%, acheter pour capter un spread de 3-5%. La probabilité de succès est proche de 95%, mais le rendement varie selon la catégorie. La stratégie dépend fortement de la fréquence d’exécution et du choix des catégories.

NOYA.ai

NOYA.ai cherche à intégrer “recherche — jugement — exécution — surveillance” en boucle fermée, avec une architecture en trois couches : renseignement, abstraction, exécution. La plateforme a déjà livré des Vault Omnichain. L’agent de marché de prévision est en développement, sans boucle complète en mainnet, encore en phase de validation de vision.

Outils de marché de prévision (Prediction Market Tools)

Les outils actuels ne constituent pas encore un “agent de marché de prévision” complet. Leur valeur se limite aux couches d’information et d’analyse. La gestion des ordres, la position et la gestion des risques restent à faire par l’utilisateur. Leur forme est plutôt “abonnement stratégique / signal / recherche”. Ils peuvent être considérés comme une première étape vers un agent.

Une sélection systématique de projets dans la liste Awesome-Prediction-Market-Tools a permis d’identifier des exemples représentatifs avec une forme produit et un cas d’usage initial. Quatre axes principaux : analyse et signal, alertes et suivi des whales, outils d’arbitrage, plateforme de trading et exécution agrégée.

Outils d’analyse de marché

- Polyseer : outil de recherche, architecture multi-agent (Planner / Researcher / Critic / Analyst / Reporter), collecte de preuves, agrégation bayésienne, rapport structuré. Avantages : transparence, open source, auditabilité.

- Oddpool : “terminal Bloomberg” pour le marché de prévision, agrégation multi-plateforme, scan d’arbitrage, dashboard en temps réel.

- Polymarket Analytics : plateforme d’analyse de données Polymarket, visualisation claire, recherche.

- Hashdive : outil pour traders, score intelligent, screener multi-dimensionnel, détection de “smart money”.

- Polyfactual : analyse de sentiment/risk, extension Chrome, intégration dans interface de trading, orienté B2B/Institution.

- Predly : détection de prix anormaux, comparaison avec AI, alerte à 89 %, signal et opportunités.

- Polysights : suivi de +30 marchés et indicateurs on-chain, détection d’anomalies, wallet, gros bets.

- PolyRadar : analyse multi-modèles, interprétation en temps réel, évolution temporelle, scoring de confiance, source transparente.

- Alphascope : moteur IA pour intelligence de marché, signal en temps réel, résumé, suivi de probabilité, encore en early stage.

Alertes / Whale Tracking

- Stand : suivi whales, alertes de mouvements significatifs.

- Whale Tracker Livid : suivi de positions whales.

Outils d’arbitrage

- ArbBets : détection d’arbitrage cross-plateforme, +EV, haute fréquence.

- PolyScalping : scan toutes les 60s, ROI, push Telegram, filtrage par liquidité/spread/volume.

- Eventarb : calcul et alertes arbitrage léger, multi-plateforme, gratuit.

- Prediction Hunt : comparaison en temps réel entre Polymarket, Kalshi, PredictIt, détection d’inefficience.

Plateforme de trading / exécution agrégée

- Verso : interface institutionnelle, suivi +15 000 contrats, données en temps réel, IA, pour traders pros.

- Matchr : agrégation multi-marchés, routage intelligent, stratégies automatiques.

- TradeFox : plateforme avancée, ordre avancé, gestion autonome, multi-plateforme, pour institutions.

6. Conclusion et perspectives

Les agents de marché de prévision (Prediction Market Agents) sont encore à un stade d’exploration. Bien que de nombreux projets aient émergé, aucun n’a encore atteint une maturité complète en termes de stratégie, d’efficacité, de gestion des risques et de boucle commerciale.

L’écosystème se divise en trois niveaux : infrastructure, agents autonomes, outils. La majorité des outils restent à un stade de prototype ou de recherche, avec une maturité limitée pour une utilisation à long terme.

Nous anticipons que l’évolution future passera par une intégration plus forte des stratégies déterministes d’arbitrage, une gestion robuste des risques, et une boucle commerciale durable, avec une diversification des modèles économiques : infrastructure, stratégies tierces, participation aux résultats. La construction d’un cycle commercial durable repose sur la capacité à combiner exécution rapide, gestion du risque, et innovation réglementaire.