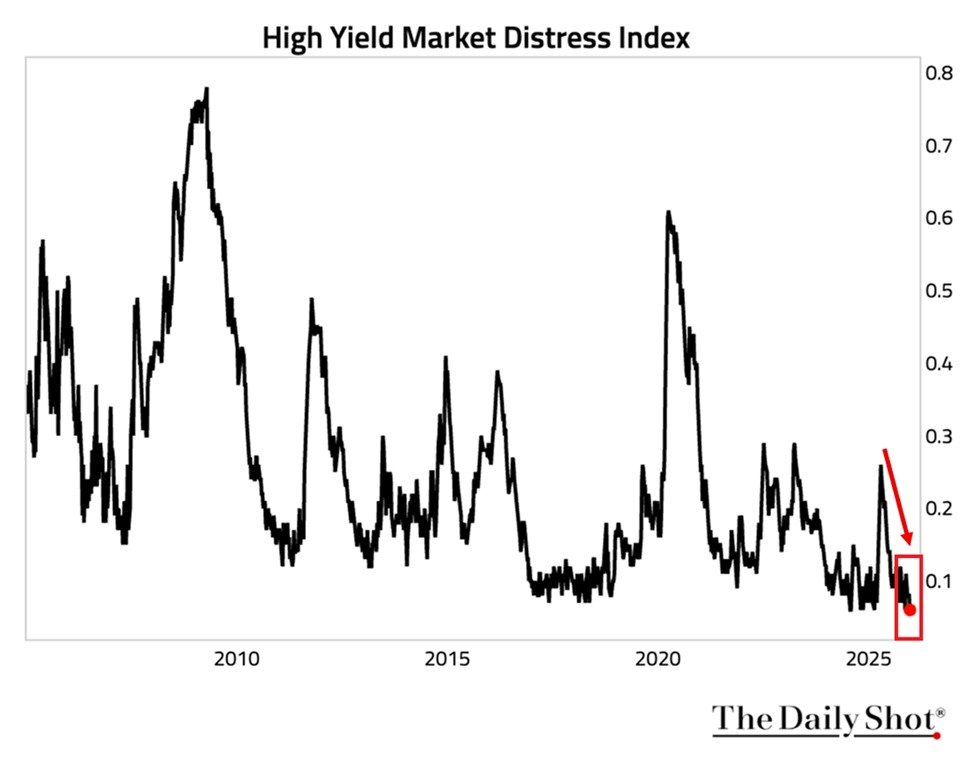

Kesehatan pasar kredit AS telah mencapai kekuatan yang belum pernah terjadi sebelumnya, dengan indeks distress high-yield Federal Reserve New York merosot ke level terendah sepanjang masa sebesar 0,06, menandakan kondisi pinjaman korporasi yang paling bersahabat dan likuiditas pasar obligasi junk dalam sejarah.

(Sumber: DailyShot News)

Namun, kelimpahan risk appetite macro ini gagal mengalir ke dalam cryptocurrency, meninggalkan Bitcoin dalam konsolidasi yang diperpanjang di dekat $91.000. Wawasan analis ini memeriksa paradoks pasar kredit yang mencapai kesehatan rekor di tengah inflow crypto yang stagnan, sinyal on-chain, perilaku pemegang institusional, dan potensi katalis untuk perubahan per 8 Januari 2026.

Mengukur Kesehatan Pasar Kredit AS: Indeks Distress High-Yield Federal Reserve New York

Indeks distress high-yield Federal Reserve New York melacak stres di segmen obligasi junk melalui likuiditas, fungsi pasar, dan kemudahan pinjaman. Penurunannya ke 0,06—jauh di bawah 0,60 (pandemi 2020) dan 0,80 (krisis 2008)—mengonfirmasi likuiditas pasar obligasi junk yang luar biasa dan kondisi pinjaman korporasi yang sangat baik.

ETF high-yield HYG memberikan pengembalian sekitar 9% di tahun 2025, menandai tahun ketiga berturut-turut yang kuat dan menegaskan risk appetite macro yang luas.

- Terendah Sepanjang Masa: 0,06 pada indeks distress.

- Perbandingan Historis: Jauh di bawah puncak krisis sebelumnya.

- Kinerja ETF: HYG mencerminkan kepercayaan investor yang berkelanjutan.

- Implikasi Makro: Likuiditas sistemik yang melimpah dengan risiko default minimal yang dirasakan.

Kelimpahan Likuiditas vs. Kelaparan Crypto: Paradoks dalam Risk Appetite Macro

Meskipun pasar kredit dalam kondisi kesehatan rekor, modal berputar secara preferensial ke ekuitas dan emas daripada aset digital. Data CryptoQuant menunjukkan inflow Bitcoin “mengering,” dengan risk appetite macro lebih memilih permainan risiko tradisional seperti saham Big Tech yang didorong AI mendekati level tertinggi sepanjang masa.

Hierarki ini menempatkan crypto di hilir dalam pengambilan keputusan alokasi, menciptakan ketidaksesuaian di mana kondisi pinjaman korporasi yang sehat dan likuiditas pasar obligasi junk gagal mengalir ke dalamnya.

- Rotasi Modal: Aliran dana terserap oleh ekuitas dan logam mulia.

- Inflow Crypto: Secara mencolok tidak ada meskipun ada angin sakal makro.

- Preferensi Institusional: Pengembalian risiko-disajikan lebih menguntungkan aset non-crypto.

- Inti Paradoks: Likuiditas melimpah, tetapi tidak sampai ke Bitcoin.

Sinyal On-Chain dan Derivatif di Tengah Pasar Kredit yang Berada di Kondisi Kesehatan Rekor

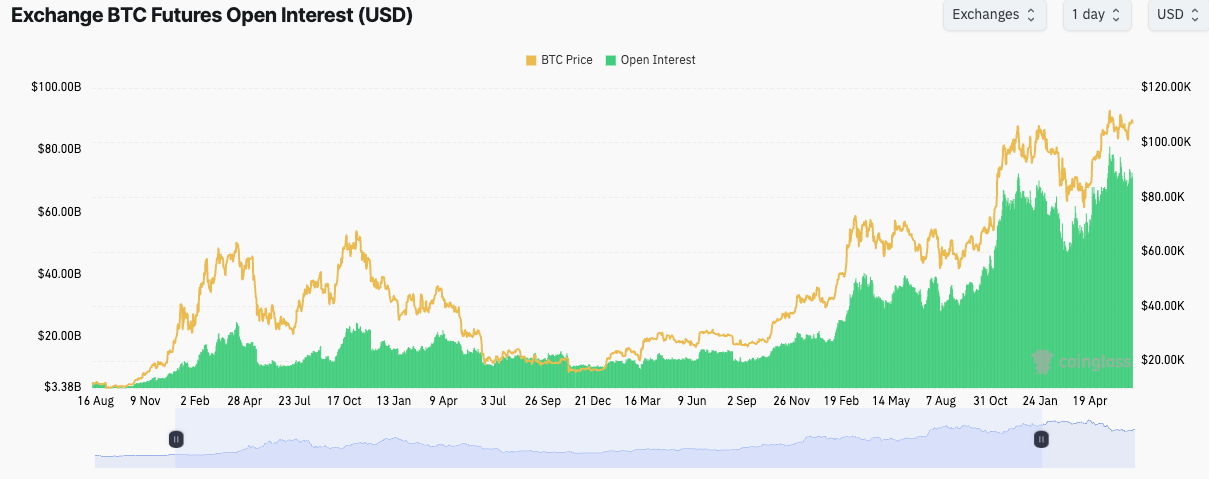

Open interest futures Bitcoin berada di $61,76 miliar dengan 679.120 BTC (+3,04% harian), dipimpin oleh Binance ($11,88 miliar), CME ($10,32 miliar), dan Bybit ($5,90 miliar). Harga tetap dalam rentang dekat $91.000 dengan dukungan di $89.000, mencerminkan lindung nilai daripada taruhan arah.

(Sumber: coinglass)

Pemegang institusional jangka panjang seperti MicroStrategy (673.000 BTC) menunjukkan penjualan minimal, mengompresi volatilitas dan mengurangi kemungkinan crash.

- Stabilitas OI: Posisi stabil tanpa longs/short agresif.

- Perilaku Pemegang: Modal sabar melalui ETF dan perusahaan.

- Proyeksi Volatilitas: Konsolidasi samping daripada pergerakan tajam.

- Kemungkinan Crash: Rendah karena tekanan penjualan panik yang tidak ada.

Katalis Potensial untuk Mengatasi Paradoks Likuiditas

Beberapa pemicu dapat mengarahkan kembali risk appetite macro ke crypto:

- Overvaluasi ekuitas yang mendorong rotasi ke alternatif.

- Pelonggaran Fed yang lebih agresif memperkuat pengambilan risiko secara luas.

- Kemajuan regulasi yang menurunkan hambatan institusional.

- Perkembangan spesifik Bitcoin (pasca-halving pasokan, opsi ETF).

Tanpa ini, aksi samping yang berkepanjangan tetap menjadi skenario dasar.

- Pemicu Bullish: Ekstrem valuasi atau perubahan kebijakan.

- Kondisi Saat Ini: Pasar crypto sehat tetapi stagnan.

- Pandangan Konsensus: Konsolidasi membosankan kemungkinan dalam waktu dekat.

Singkatnya, kesehatan pasar kredit AS dan pasar kredit yang mencapai kesehatan rekor—dibuktikan oleh Indeks distress high-yield Federal Reserve New York yang berada di level terendah sejarah—menyoroti likuiditas pasar obligasi junk yang melimpah dan kondisi pinjaman korporasi yang menguntungkan, namun gagal mendorong Bitcoin di tengah aliran preferensial ke ekuitas dan emas. Risk appetite macro yang kuat secara sistemik ada, tetapi crypto tetap di pinggir, didukung oleh pembatasan institusional yang membatasi downside sekaligus membatasi momentum upside. Paradoks likuiditas ini menunjukkan bahwa konsolidasi akan berlanjut sampai katalis rotasi yang lebih jelas muncul. Pantau valuasi ekuitas, sinyal Fed, dan inflow on-chain untuk potensi perubahan—selalu rujuk data makro utama dan sumber yang diatur saat menilai dinamika lintas aset.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.

Artikel Terkait

CEO Bursa Kripto Korea Didorong untuk Masa Jabatan Kedua, Sebelumnya Menghadapi Hukuman Regulasi atas Kesalahan Operasional

Platform pertukaran kripto terbesar kedua Korea masih bersikeras mendorong pencalonan kembali CEO Lee Jae-won, meskipun platform tersebut menghadapi kontroversi akibat insiden pengiriman Bitcoin yang salah dan penalti regulasi. Meskipun ada cacat signifikan yang terungkap, bursa memilih untuk mempertahankan stabilitas operasional daripada melakukan reorganisasi manajemen.

GateNews1jam yang lalu

Strategi posisi Bitcoin mengalami kerugian mengambang sebesar 8,8%, sekitar 5,08 miliar dolar

Pada 22 Maret, harga Bitcoin turun 2,36% menjadi $69.023, dengan posisi Bitcoin Strategy mengalami kerugian mengambang sebesar 8,8%, sekitar $5,08 miliar. Sebelumnya, harga sempat menembus singkat $76.000, dan posisi tersebut pernah menguntungkan. Hingga 15 Maret, Strategy memegang 761.068 BTC dengan total biaya sekitar $57,61 miliar.

GateNews2jam yang lalu

Model fractal memprediksi Bitcoin akan menyentuh dasar pada Oktober 2026

Bitcoin menunjukkan sinyal pemulihan positif, meningkatkan sentimen pasar setelah fase volatilitas yang panjang. Namun, para ahli percaya tren naik saat ini bersifat jangka pendek, dengan risiko koreksi yang lebih dalam di depan. Menurut model fraktal Crypto Rover, harga Bitcoin mengikuti siklus empat tahun yang dipengaruhi oleh peristiwa halving. Siklus saat ini kemungkinan mencapai puncaknya pada akhir 2025, dengan penurunan lebih lanjut yang diharapkan sebelum potensi titik terendah sekitar 2026. Fluktuasi harga jangka pendek dapat menyesatkan investor, menekankan pentingnya memahami siklus ini untuk tren jangka panjang.

TapChiBitcoin2jam yang lalu

Biaya Penambangan Bitcoin Naik ke $88,000, Penambang Rugi Sekitar $19,000 per Koin

Biaya penambangan Bitcoin meningkat karena kenaikan harga energi dan ketegangan di Kawasan Timur Tengah. Biaya produksi saat ini sekitar 88.000 dolar, dengan kerugian penambang mendekati 19.000 dolar per Bitcoin, total kerugian 21%. Kesulitan penambangan jaringan global turun 7,8%, tingkat hash menurun, dan pasar mungkin menghadapi tekanan penjualan.

GateNews3jam yang lalu