Autor: Jae, PANews

2025年, DeFi(Dezentrale Finanzen)Markt erlebt eine aufregende Achterbahnfahrt. Zu Beginn des Jahres stieg das TVL (Total Value Locked) aus optimistischer Stimmung über Layer 2-Performance-Explosion und institutionelle Kapitalzuflüsse von 182,3 Mrd. USD auf den historischen Höchststand von 277,6 Mrd. USD, eine Billionen-Ökosystem-Vision schien greifbar.

Doch im vierten Quartal erschütterte ein plötzlicher 10/11 Flash-Crash, wie eiskaltes Wasser, das TVL schmolz schlagartig auf 189,3 Mrd. USD, das Jahreswachstum wurde auf mickrige 3,86% zusammengeschrumpft. Diese heftige Volatilität entlarvte die wahre Beschaffenheit hinter der prunkvollen DeFi-Erzählung: einerseits die tiefgreifende Evolution in Bereichen wie Staking, Lending, RWA, andererseits die Fragilität durch Hebel und die Spaltung in der Governance.

Es ist eine Feuerprobe aus Eis und Feuer. Der Markt beobachtete, wie Lido im Staking-Bereich an Macht verlor, Aave durch Governance-Innenkriege kämpfte, Hyperliquid auf dem Perp DEX-Thron von neuen Herausforderern herausgefordert wurde, sowie die Schwankungen bei Stablecoins zwischen Renditejagd und regulatorischem Rahmen. 2025 ist DeFi nicht mehr nur das Experimentierfeld der Krypto-Pioniere, sondern schreitet mit wackeligen, aber entschlossenen Schritten in die Tiefen der globalen Finanzinfrastruktur vor.

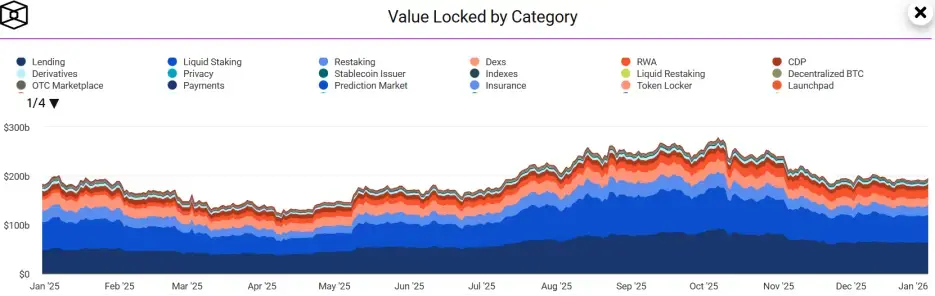

DeFi Markt TVL zeigt Auf- und Abschwung, Monopolstrukturen verfestigen sich weiter

Die Kurve des DeFi-Marktes 2025 zeichnet ein riesiges umgedrehtes V.

Beginnend bei 182,3 Mrd. USD, erreichte das TVL im Jahresverlauf durch Markt-Hype und Ecosystem-Explosion im Hochsommer 277,62 Mrd. USD. Doch der Flash-Crash im Q4 stoppte alles abrupt, und die Zahlen sanken zum Jahresende auf 189,35 Mrd. USD, fast auf den Ausgangspunkt zurück.

Doch unter der Oberfläche verändern sich die Kapitalstrukturen tiefgreifend. RWA (Real World Assets) treten überraschend auf, überholen traditionelle DEX und werden die fünftgrößte DeFi-Kategorie. Die Kapillaren der On-Chain-Finanzwelt reichen immer tiefer in die reale Wirtschaft.

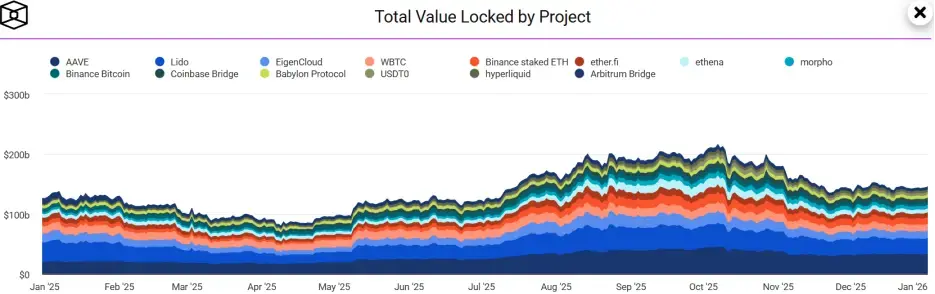

Monopole werden noch fester. Die Top 14 Protokolle wie Aave, Lido, EigenCloud kontrollieren 75,64% des Marktes.

Gleichzeitig steigen die Gewinne der führenden Protokolle sprunghaft an: Die Umsätze der Top 10 verdoppelten sich von 2,51 Mrd. USD auf 5,02 Mrd. USD. Die Kapitalflüsse in DeFi konzentrieren sich zunehmend auf wenige Kernkomponenten.

Staking-Protokolle kehren von Gelddruckmaschinen zu sicheren Basen zurück, Ethereum-Ökosystem dominiert weiterhin

Staking war einst die einfachste und brutalste Renditegeschichte in DeFi. 2025 erlebt diese Nische eine Rückkehr zu Werttreue, bei der Staking-Protokolle sich von reinen Rendite-Tools zu Sicherheits-Engines für öffentliche Blockchains entwickeln.

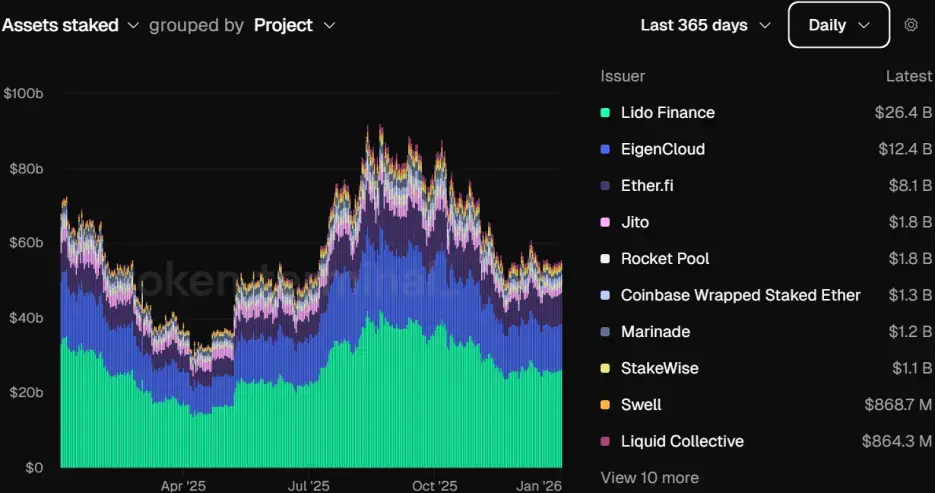

Das TVL im Staking sank von seinem Peak im Juli bei 92,1 Mrd. USD auf 55,2 Mrd. USD.

Mit wachsendem Sicherheitsbedarf im Ethereum-Ökosystem werden über 35 Mio. ETH (etwa 30% des Gesamtangebots) im Validierungsnetzwerk gesperrt. Doch die führende Staking-Plattform Lido verliert von über 30% auf 24%. Das ist kein Verfall, sondern die Reife, Diversifikation und Verbreiterung des Staking in Ethereum.

Die wichtigste Veränderung im Staking ist die Legalisierung. Im Mai 2025 klärte die US Securities and Exchange Commission (SEC), dass Staking-Aktivitäten keine Wertpapieremissionen darstellen, was die großflächige Nutzung von LST (Liquid Staking Tokens) durch Verwahrstellen und Pensionsfonds erleichtert. Heute sind LST nicht nur Rendite-Tools, sondern hochwertige, hochliquide Sicherheiten, die in Lending, Derivaten und anderen Anwendungen eingesetzt werden.

Re-Staking-Protokolle haben 2025 den Sprung von Konzepten zu Märkten im Wert von mehreren Hundert Milliarden USD geschafft, was eine exponentielle Steigerung der Kapitalnutzung bedeutet. EigenLayer wandelt sich zu EigenCloud, das TVL überschritt zeitweise 22 Mrd. USD und wurde die zweitgrößte Staking-Plattform. Durch die Wiederverwendung gestaketer ETH und die Bereitstellung von Sicherheit für mehrere Validator-Services schaffen sie multiple Ertragsquellen für Inhaber.

Ether.fi erreichte über 8,5 Mrd. USD TVL und eine kumulative Protokollertragsrate von über 73 Mio. USD, was seine Position als führendes Liquid Re-Staking-Protokoll festigt.

Re-Staking-Protokolle verändern nicht nur die ETH-Staking-Logik, sondern schaffen auch ein neues Geschäftsmodell des „Shared Security“. Doch im Jahr 2025 erlebte der Staking-Sektor eine deutliche Kapitalverschiebung.

Mit der Erwartung von Airdrops und abnehmenden Anreizen konzentrieren sich die Mittel zunehmend auf Top-Plattformen mit echten Nutzungs- und Service-Outputs, was den Wandel vom spekulativen zu geschäftsorientierten Staking markiert.

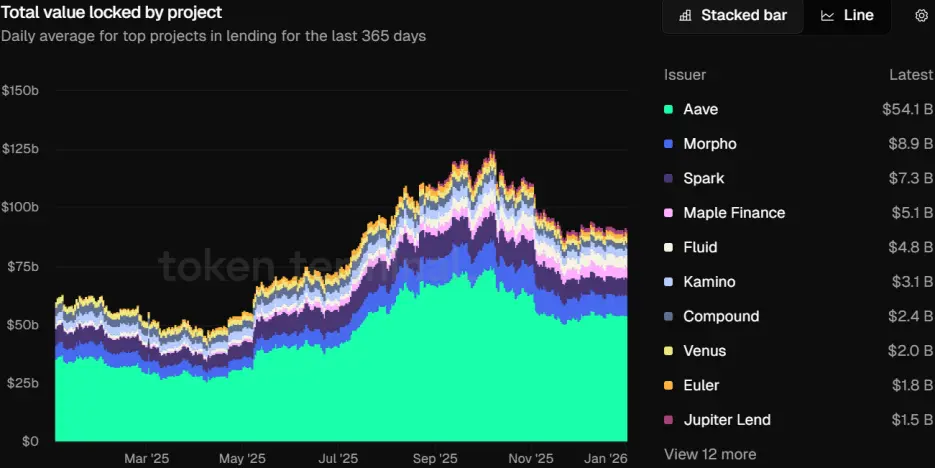

Kreditmarkt erreicht Rekordgrößen, Eintritt in professionelle Schichtung

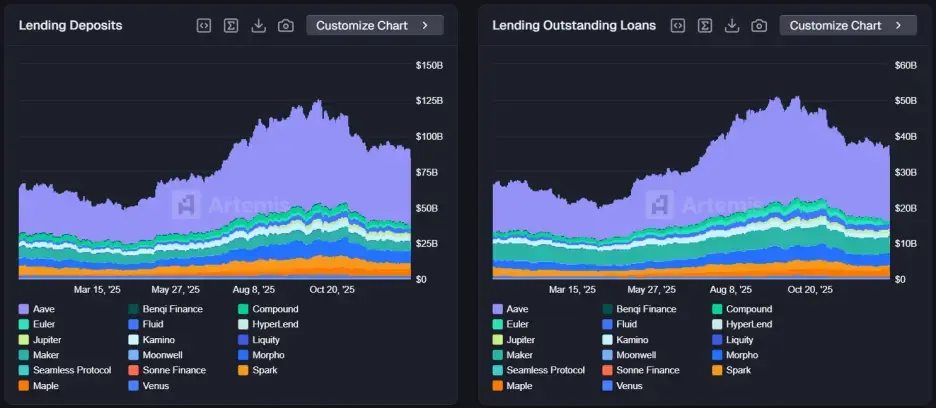

Kreditvergabe ist das Fundament von DeFi, das TVL erreichte mit 125 Mrd. USD einen neuen Höchststand, Ende des Jahres bei 91,6 Mrd. USD.

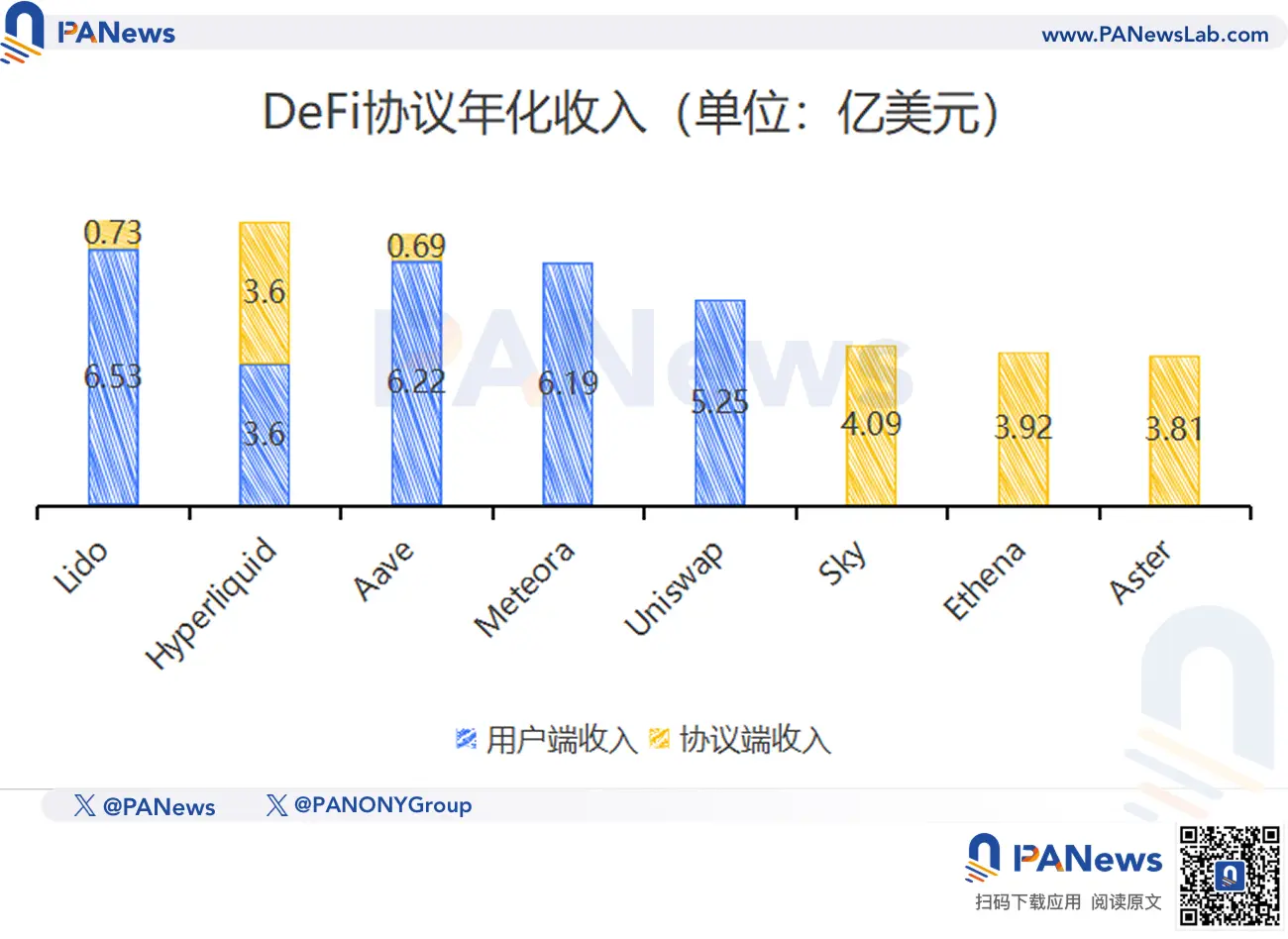

Aave hält mit über 50% Marktanteil die Spitzenposition, selbst im Governance-Krieg um die Souveränität, der im Jahresende entbrannte, blieb das TVL bei über 54 Mrd. USD, was die starke Position des Protokolls zeigt.

Leseempfehlung: Kursrückgänge, Whales verkaufen, DeFi-Governance im Krisenmodus

Auf Basis der On-Chain-Daten stiegen die Einlagen von 64,1 Mrd. USD auf 90,9 Mrd. USD, ein Wachstum von ca. 42%; die ausstehenden Kredite stiegen von 26,6 Mrd. USD auf 37,6 Mrd. USD, +41%.

Das maximale Einlagenvolumen im Jahr lag bei 126,1 Mrd. USD, die Höchstmarke für ausstehende Kredite bei 51,5 Mrd. USD – beides Rekorde.

Die Kapitalnutzung lag das ganze Jahr über bei über 40%, was ein solides Niveau ist.

Im Kreditsektor findet eine stille Verschiebung statt: Die Präferenz wandert von MakerDAO’s CDP (Collateralized Debt Position) zu AAVE’s Money Market. Laut einer Studie von Galaxy Research dominieren die beiden, wobei Money Market-Apps über 80% des On-Chain-Kreditvolumens ausmachen, während CDP auf unter 20% schrumpft. Das zeigt, dass Nutzer lieber in liquide Kreditpools investieren, anstatt in weniger effiziente Collateral-Positionen.

Gleichzeitig schaffen modulare Protokolle wie Morpho, Euler V2 Risiko-isolierte Kreditkassen, die maßgeschneiderte Lösungen für professionelle Nutzer bieten. Der Kreditmarkt verabschiedet sich vom „Gießkannenprinzip“ und tritt in eine Ära der Feinabstimmung und Schichtung.

Dennoch bleibt unbestritten, dass unbesicherte Kredite mit höherer Kapitalnutzung 2025 noch eine Herausforderung darstellen, auch wenn Experimente wie 3Jane mit Nutzer-Identität und Bonitätsbewertungen laufen.

Leseempfehlung: Paradigm investiert, 3Jane will den trillionen-USD unbesicherten Kreditmarkt erschließen

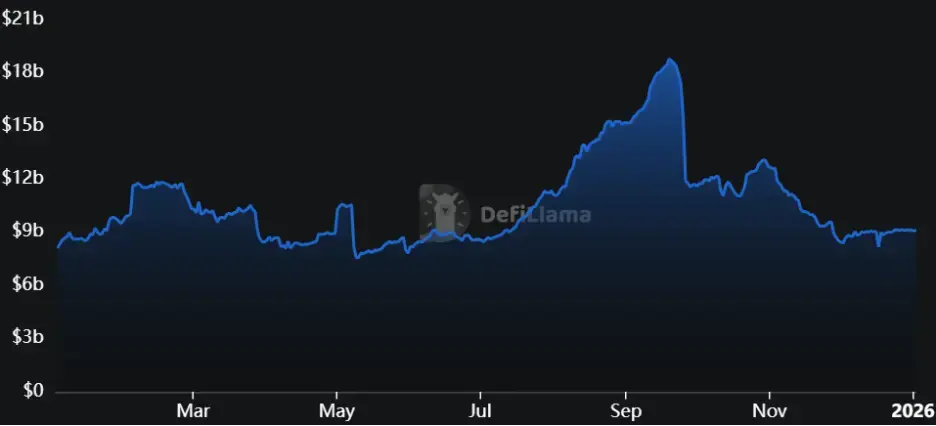

Ertragsprotokolle werden zur DeFi-Infrastruktur, Vielfalt im Wettbewerb wächst

2025 ist das Jahr, in dem Ertragsprotokolle vom Nischenmarkt zur DeFi-Infrastruktur aufsteigen. Das TVL stieg von 8,1 Mrd. USD auf 9,1 Mrd. USD, ein Plus von 12,5%, mit einem Hoch bei ca. 18,8 Mrd. USD im Jahresverlauf.

In der traditionellen Finanzwelt übertrifft das Volumen des Fixed-Income-Marktes das der Aktienmärkte bei weitem. Protokolle wie Pendle schließen die Lücke bei Zins- und Rendite-Transaktionen in DeFi.

Pendle splittet Vermögenswerte in PT (Principal Token) und YT (Yield Token), schafft eine vorhersagbare Zinsentdeckungsmechanik auf Chain. Das Protokoll hat nicht nur die Größenordnung seiner Assets vervielfacht, sondern auch die Lücke in der On-Chain-Festverzinsung geschlossen.

2025 sank das Pendle TVL von 4,3 Mrd. USD auf 3,7 Mrd. USD, ein Rückgang von ca. 13%. Doch die kumulierten Einnahmen stiegen von 17,99 Mio. USD auf 61,56 Mio. USD, +242%, was die Robustheit des Protokolls zeigt. Selbst in Abwärtsphasen bleibt Pendle ertragsstark.

Das neue Produkt Boros erweitert das Geschäft in den Derivatemarkt für Funding-Rates, bietet Hedging-Tools für Derivatehändler und gilt als zweite Wachstumsstrategie des Protokolls.

Leseempfehlung: Pendles Expansionsstrategie: Boros bringt Innovation bei Funding-Rates

Der Wettbewerb im Ertragssektor zeigt eine Entwicklung von Monopol zu Diversifikation. Pendle dominiert noch, aber Neueinsteiger wie Spark Savings wachsen rasant.

Langfristig könnten Ertragsprotokolle eine wichtige Brücke zwischen DeFi und institutionellem Kapital werden.

DEX-Nutzerbindung steigt deutlich, Diversifizierung der Akteure

2025 beschleunigt DEX im Nutzererlebnis und in der Liquiditäts-Effizienz die Aufholjagd gegenüber CEX (zentralisierte Börsen). Das TVL sank von 22,3 Mrd. USD auf 16,8 Mrd. USD, ein Rückgang von ca. 25%, mit einem Jahreshoch bei 26,6 Mrd. USD.

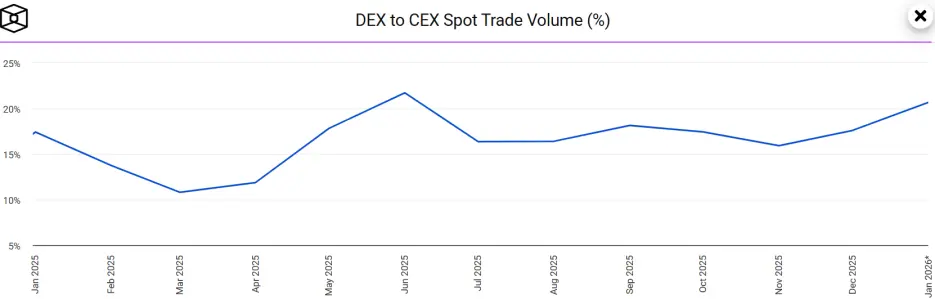

Unter dem Einfluss von Meme-Hype und der Begeisterung für Solana, Base & Co. erreichte der Anteil des DEX am Spot-Handel im Juni erstaunliche 21,71%.

2025 steigt die Nutzerbindung bei DEX deutlich. Über acht Monate hinweg lag der Anteil der DEX-Handelsvolumina an CEX bei über 15%, was eine Abkehr von den bisherigen Spitzen nur in Bullenmärkten darstellte.

Laut Artemis erreichte das Spot-Handelsvolumen auf Solana 2025 insgesamt 1,7 Bio. USD, was 11,92% des globalen Spot-Marktes entspricht, und übertraf Bybit, Coinbase und Bitget, nur Binance lag noch vor. Seit 2022 stieg der Anteil auf der Solana-Chain von 1% auf 12%, während Binance’s Marktanteil von 80% auf 55% sank – ein Zeichen, dass Spot-Transaktionen zunehmend auf Chain verlagert werden.

Aus Marktanteilssicht bleibt Uniswap führend, besonders bei dezentraler Governance und Wertschöpfung.

Im September registrierte die Uniswap Foundation Uniswap Governance als Wyoming-basierte dezentralisierte, nicht juristische Non-Profit-Organisation (DUNA), als rechtliche Struktur für die Protokoll-Governance, mit der Entität „DUNI“. Dies schafft eine rechtliche Hülle für Uniswap und ebnet den Weg für aktivierte Gebührenmechanismen.

Leseempfehlung: Uniswaps regulatorischer Durchbruch: Wie DUNA die Gebühren- und Token-Strategie erleichtert

Im Dezember startete die Uniswap-Community mit dem UNIfication-Governance-Vorschlag die offizielle Aktivierung der Gebührenfunktion und zerstörte 100 Mio. UNI-Token.

Leseempfehlung: Uniswap-Proposal: Gebühren- und Token-Mechanismus aktiviert, Mitbewerber sprechen von „strategischem Fehler“

Obwohl Uniswap weiterhin die Spitze im Markt hält, zeigt sich eine strukturelle Veränderung: Der technologische Kurs verschiebt sich vom klassischen AMM (Automated Market Maker) hin zu Prop AMM (Proprietary AMM).

Besonders erwähnenswert ist, dass das auf Solana neu entstandene DEX HumidiFi mit seinem Low-Slippage-Model die Handelsmuster neu gestaltet. HumidiFi trägt 36-50% des Spot-Volumens auf Solana bei, der tägliche SOL/USD-Trade übertrifft mehrfach Binance & Co. Trotz der Debatte um die Nachhaltigkeit der 0,001%-Gebühren ist die exzellente Performance bei MEV-Resistenz, Front-Running-Schutz und Privatsphäre für professionelle Institutionen und Whales attraktiv.

Außerdem starten Plattformen wie Opensea, um neue Wachstumsstränge durch Spot-Handel zu erschließen.

Leseempfehlung: Token-Handel als neuer Wachstumsmotor bei OpenSea – gelingt die Transformation im Zuge der Token-Emissionen?

Die Diversifizierung der Akteure treibt die gesamte DEX-Landschaft voran. Laut cryptodiffer dominieren 2025 bei den kostenbasierten Top-DeFi-Protokollen Meteora, Jupiter und Uniswap, alle mit über 1 Mrd. USD Volumen.

Perp DEX fordert CEX heraus, vom Monopol zum Mehrkampf

Wenn 2024 die Testphase für Perp DEX war, ist 2025 das Jahr des Durchbruchs, mit ersten Anzeichen, CEX herauszufordern. Mit maßgeschneiderten Layer-1- und Hochleistungs-ZK-Rollups erreichen On-Chain-Derivate eine neue Geschwindigkeit und Tiefe.

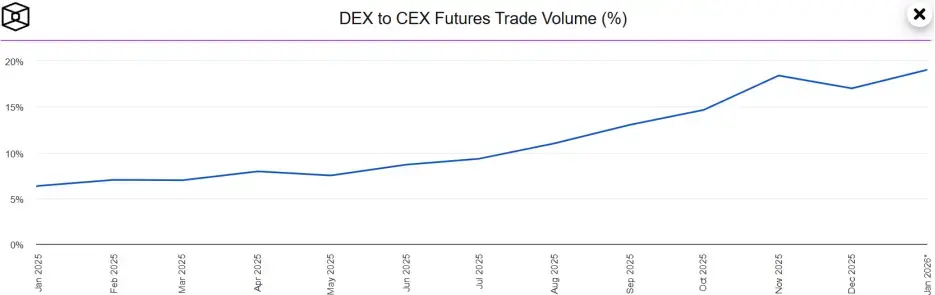

2025 überschritt das offene Perp DEX-Positionen-Volumen 160 Mrd. USD, das Handelsvolumen im Vergleich zu CEX stieg von 6,34% auf 17%.

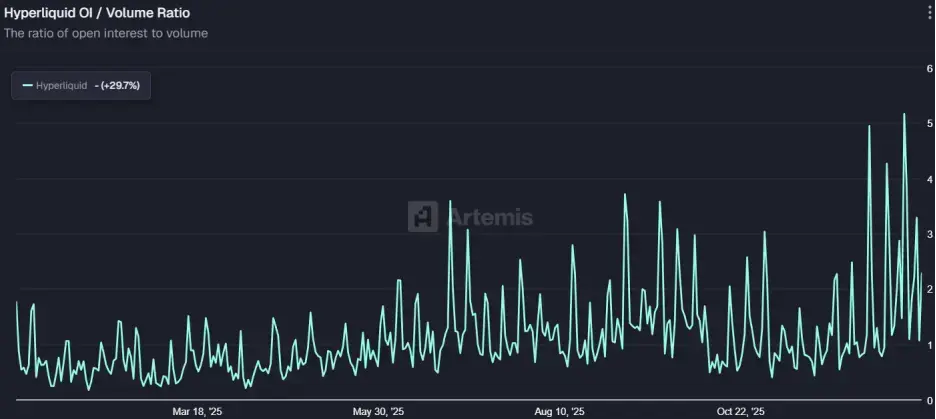

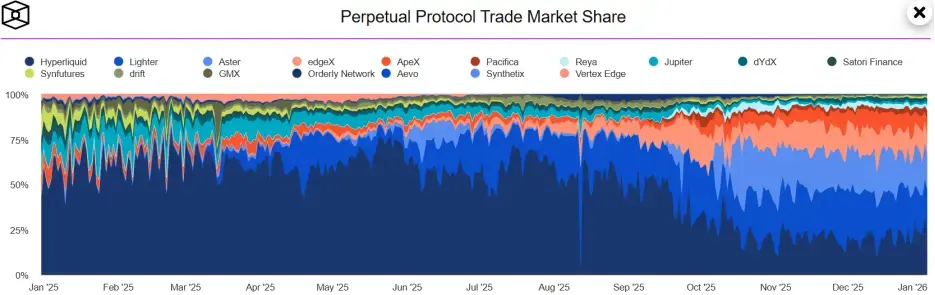

Hyperliquid ist Vorreiter im Perp DEX-Segment, unterstützt 200.000 TPS und Subsekunden-Abwicklung, Performance auf CEX-Niveau, das Jahresvolumen explodierte von 617,5 Mrd. USD auf 35,5 Bio. USD. Das OI/Vol (Open Interest/Volumen) bleibt bei ca. 2, was auf echtes Hedging und Trend-Positionen hindeutet, nicht nur auf Massenspekulation.

Der Erfolg von Hyperliquid liegt nicht nur an der Technik, sondern auch am tokenökonomischen Modell „No VC, Community First“, das in einem Markt mit Ablehnung gegenüber VC-Token großes Vertrauen schafft.

Doch der Marktanteil von Hyperliquid halbierte sich auf 22%. Das zeigt, dass die Konkurrenz im Perp DEX-Segment von Hyperliquid zu einem vielfältigen Wettbewerb gewachsen ist.

Leseempfehlung: Perp DEX: Neue Rivalen im Kampf um Marktanteile – Hyperliquid vor 100-Milliarden-Release, neue Plattformen mit Incentives um Traffic

Hauptkonkurrenten sind zwei starke Player: Erstens Aster, das auf Binance-Ökosystem setzt und auf Social-Referrals spezialisiert ist; zweitens Lighter, das mit ZK-Proof-Technologie und Zero-Fee-Modell neue Wege geht. Beide haben 2025 zusammen die Hälfte des Marktes erobert und ziehen Kleinanleger ab.

Leseempfehlung: Asters „Trojanisches Pferd“: Wie BNB Chain im Verborgenen Hyperliquid angreifen will

Airdrops im Wert von 675 Mio. USD führten zu Streit um Verteilung, Lighter kämpft mit Nutzerbindung nach Token-Launch.

Hyperliquid setzt auf „Portfolio Margin“ und andere institutionelle Features. Der Kampf im Perp DEX ist nicht nur wer ist schneller, sondern auch ein Wettstreit um technologische Innovation, Traffic-Strategien und Kapital-Effizienz.

Leseempfehlung: Hyperliquid: Portfolio Margin als Killer-Feature oder Waffe?

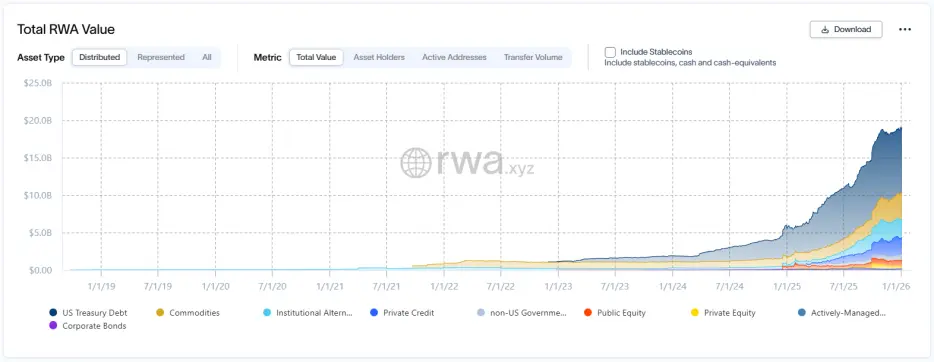

RWA-Integration treibt On-Chain-Markt an, Skalierung in Sicht

2025 wird das Wall zwischen On-Chain-Markt und realen Assets weiter abgebaut, RWA erreicht eine Skalierung. Tokenisierte Vermögenswerte (ohne Stablecoins) steigen von 5,6 Mrd. USD auf über 20 Mrd. USD.

Im Zuge der globalen Asset-Tokenisierung und der breiten Einführung von RWA-Produkten reaktivieren Traditionsriesen wie MKS PAMP in der Schweiz die Tokenisierung von Edelmetallen, was die tiefe Verbindung zwischen On-Chain-Finance und realen Assets unterstreicht.

Leseempfehlung: Schweizer Edelmetall-Riese MKS PAMP kehrt zurück, Gold-Tokenisierung im Fokus

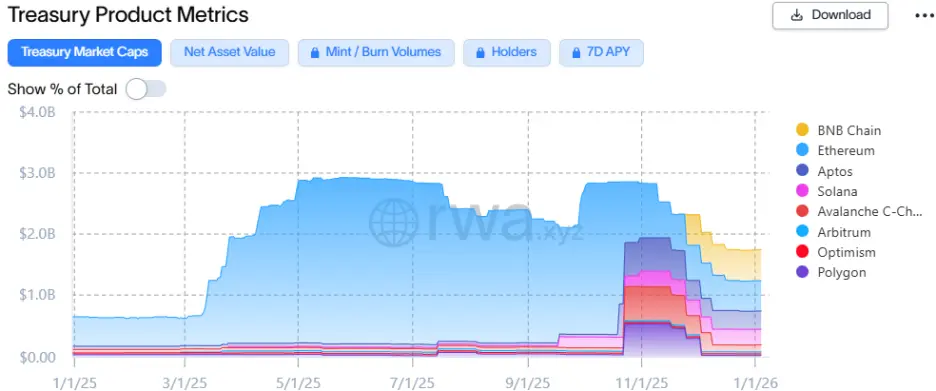

Tokenisierte US-Staatsanleihen werden zum Bindeglied zwischen traditionell risikofreien Renditen und On-Chain-Strategien. BlackRocks BUIDL-Fonds expandierte 2025 sprunghaft von 650 Mio. USD auf 1,75 Mrd. USD, was die führende Position bei tokenisierten US-Staatsanleihen festigt. Es bringt nicht nur Kapital, sondern auch Markenvertrauen, sodass BUIDL-Token als Underlying in Protokollen wie Aave, Euler integriert werden können und durch Cross-Chain-Distribution die US-Treasury-Renditen in DeFi zugänglich werden.

RWA wird möglicherweise zu einem zyklischen Gegenmittel. Als die Krypto-Märkte im März 2025 wegen Zollerhöhungen korrigierten, stieg die Marktkapitalisierung tokenisierter US-Staatsanleihen innerhalb eines Monats um 1 Mrd. USD auf ca. 10 Mrd. USD, ein Plus von ca. 33%.

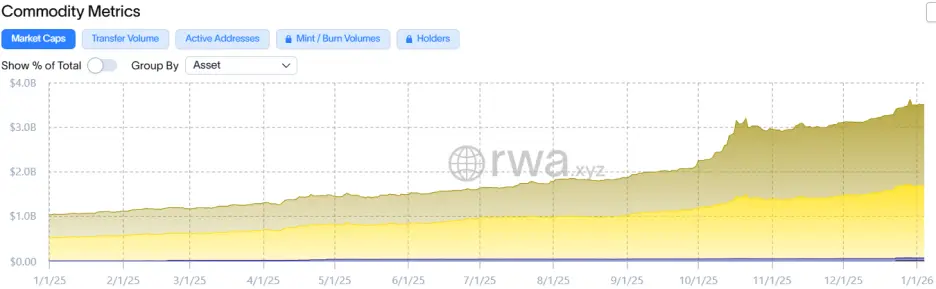

Ähnlich wiederholte sich das im November 2025: Tokenisierte Gold- und Silberprodukte stiegen bei steigenden Edelmetallpreisen und geopolitischer Unsicherheit auf über 3,5 Mrd. USD, was die Flucht in sichere Anlagen auf Chain widerspiegelt.

Leseempfehlung: Gold- und Silberpreise explodieren, Chain-Commodity-Trading boomt

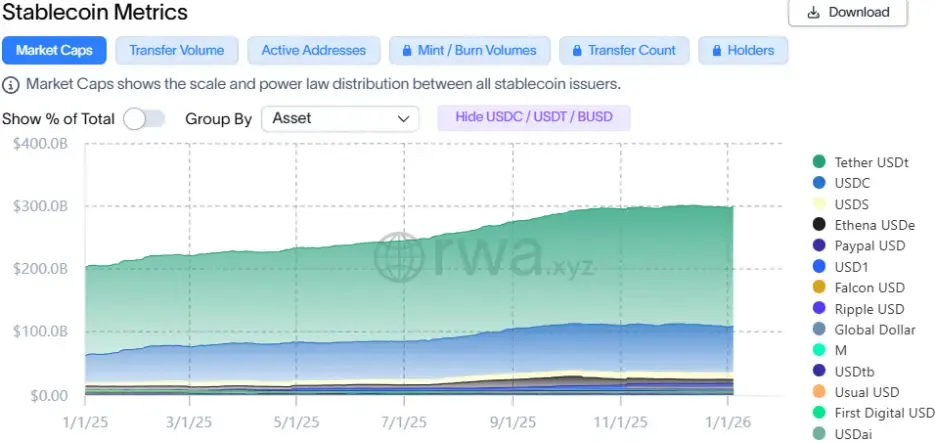

Stablecoin-Regulierung schreitet voran, Skalierung und Struktur verändern sich

Der Stablecoin-Sektor schreitet in Regulierung und Innovation voran. Im Jahr 2025 wird Stablecoin zum Kern der Zahlungs-, Handels- und Sicherungsinfrastruktur. Reife zeigt sich vor allem in der Umsetzung regulatorischer Vorgaben und innovativen Modellen.

2025 markiert den Übergang von Theorie zu Praxis bei globalen Stablecoin-Regeln. Mit dem Fortschritt des US-GENIUS-Gesetzes entstehen erste rechtliche Rahmen, bei denen Banken wie JPMorgan, Citigroup tiefer in die Stablecoin-Emission und -Reserven eingebunden werden.

Leseempfehlung: US-Banken gegen „Genius Act“, Stablecoin-Impact auf traditionelle Finanzgiganten

Die vollständige Umsetzung der MiCA-Verordnung in Europa zwingt Krypto-Asset-Dienstleister (CASP) zur Umstellung auf regulierte Stablecoins, was zu erheblichen Liquiditätsverschiebungen führt.

Leseempfehlung: USDT verschwindet, EURC übernimmt, Euro-Stablecoin schießt um über 170% nach oben

Transparenz bei Regulierung wird zum Eintrittsticket für Institutionen. Stripe übernimmt Bridge und integriert den USD-Stablecoin USDB; PayPal bringt PYUSD auf den Markt; Klarna startet KlarnaUSD. Laut DeFiLlama erreichte der Settlement-Volumen regulierter Stablecoins 2025 über 50 Bio. USD, mit monatlichen Transaktionen, die zeitweise Visa und PayPal übertrafen, was die Überlegenheit der Blockchain als Zahlungsinfrastruktur beweist.

Stablecoins sind das Blut von DeFi, und 2025 erleben sie eine doppelte Evolution in Größe und Struktur. Die Marktkapitalisierung stieg zeitweise auf 300 Mrd. USD, die Wettbewerbslandschaft zeigt eine „Binnenrevolution unter Doppelmonopolen“.

USDT hält mit über 60% den absoluten Marktanteil, USDC folgt mit höherer Transparenz und Regulierung.

Die steigende Erwartung auf Zinssenkungen schürt die Nachfrage nach on-Chain-Zinsanlagen, Rendite-Stablecoins werden beliebter als reine Zahlungs-Stablecoins. Laut DeFiLlama wuchs die Größe der Rendite-Stablecoins 2025 von 9,5 Mrd. USD auf über 20 Mrd. USD, +110% YoY.

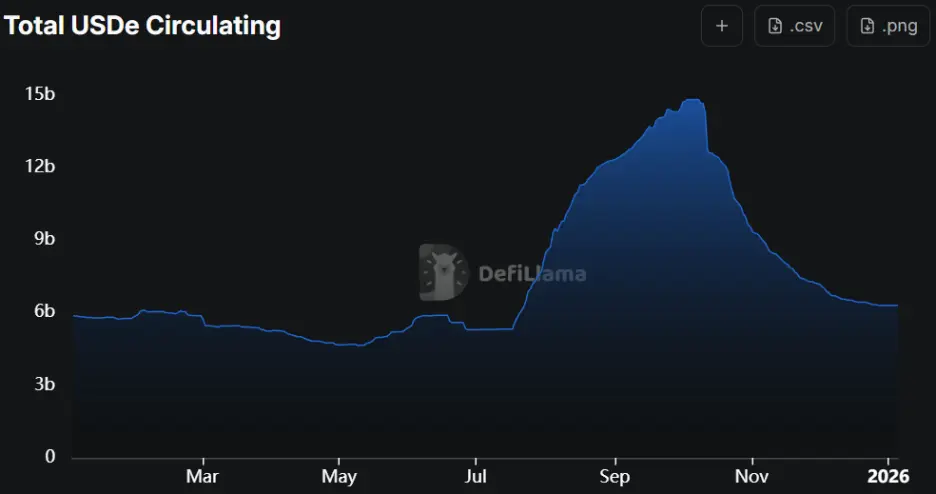

Das synthetische USD USDe von Ethena sticht 2025 hervor. Das Protokoll nutzt keine Fiat-Reserven, sondern bildet durch Short-Positionen auf ETH und andere Zins-Assets eine Delta-Neutralität mittels Perpetual Contracts.

Dank hoher Leverage-Raten auf Aave und Pendle erreichte USDe fast 15 Mrd. USD an Angebot. Doch der Flash-Crash am 11.10. führte dazu, dass USDe im Binance Spot-Markt kurzzeitig auf 0,65 USD abfiel, was die TVL auf 6,3 Mrd. USD sinken ließ – ein Rückgang um 58% vom Allzeithoch.

Leseempfehlung: Krypto-Crash-Alarm: Dreifache Infektionskette bei Marktcrash, wie die Branche widerstandsfähiger werden kann

Danach startete Ethena eine White-Label-Plattform, um den zweiten Wachstumsschub zu erreichen.

Leseempfehlung: Ethena nach Abkoppelung: TVL halbiert, Ecosystem leidet, wie man die zweite Wachstumsphase startet

Unglücklicherweise kam im November die nächste Krise: Stream und Elixir brachen zusammen, weil externe Fondsmanager pleitegingen, was zu einem Crash der ertragsbasierten Stablecoins xSUD und deUSD führte. Das traf den Markt schwer, war aber auch eine Warnung: Selbst scheinbar sichere Stablecoins müssen die komplexen Strategien im Underlying im Blick behalten, systemische Risiken wandern von Code zu Gegenparteien.

Leseempfehlung: DeFi-Reflexionen: Vier Stablecoins in einer Woche wertlos, klare Ablehnung von „Black-Box“-Strategien

Im Gegensatz dazu wächst MakerDAO nach der Umbenennung in Sky stabil weiter. Obwohl die Expansion des Stablecoin USDS zeitweise gebremst wurde, integriert das Protokoll RWA-Assets, direkt in Staatsanleihen investiert, und bietet stabile, nachhaltige Renditen, was die Marktkapitalisierung von USDS über USDe hebt und den dritten Platz im Markt einnimmt.

Diese sieben Submärkte zeigen, dass 2025 DeFi nicht mehr nur ein isoliertes Experiment ist, sondern eine mächtige Finanztechnik, die Staking, Lending, Erträge und sogar Staatsanleihen programmierbar macht. Gleichzeitig offenbart sie menschliche Gier: Governance-Konflikte, Hebelcrashs, Black-Box-Operationen… Der „10/11 Flash-Crash“ ist wie ein Spiegel, der die Risse hinter dem Prunk zeigt.

Doch der Absturz führte nicht zum systemischen Kollaps. Die führenden Protokolle zeigten Resilienz, echte Anwendungsfälle reifen, und vielleicht ist das die Reifeprüfung für DeFi.