Autor: Ekko an, Ryan Yoon Fonte: Tiger Research Tradução: Shan Oppa, Jinse Caijing

Com a queda do preço do Bitcoin, a atenção do mercado voltou-se para a empresa DAT, que possui uma grande quantidade de Bitcoin, sendo a Strategy uma das empresas mais notáveis. A questão chave é como a empresa acumula ativos e como gerencia riscos em um cenário de maior volatilidade do mercado.

Resumo dos Pontos

- O limiar de falência estática da estratégia é previsto para ser cerca de 23.000 dólares em 2025, quase o dobro dos 12.000 dólares de 2023.

- A empresa transformou seu modelo de financiamento em 2024 de um simples caixa e pequenos títulos conversíveis para uma combinação diversificada de títulos conversíveis, ações preferenciais e emissões ATM.

- As opções de compra detidas pelos investidores permitem que eles exerçam o direito de resgatar antecipadamente antes do vencimento. Se o preço do Bitcoin cair, é provável que os investidores exerçam essa opção, tornando 2028 um período crítico de risco.

- Se a reestruturação em 2028 falhar, assumindo que o preço do Bitcoin seja de 90.000 dólares, a Strategy pode precisar vender cerca de 71.000 Bitcoins. Isso representa entre 20% a 30% do volume de negociação diário, o que causaria uma pressão significativa no mercado.

1. Sobre a estabilidade da Strategy

A recente queda do Bitcoin levou à desvalorização das ações da DAT em cerca de 50%. Isso levantou uma questão central no mercado: a robustez da Strategy ainda existe com a queda simultânea das ações e dos ativos principais da empresa? O JPMorgan apontou que a Strategy pode ser excluída do índice MSCI, o que agravou ainda mais essa preocupação.

Os pontos de foco não se limitam apenas às ações em si. O tamanho da posição em Bitcoin mantida por esta estratégia é suficiente para afetar todo o mercado, muito além da escala de uma grande baleia comum. Isso levanta duas questões-chave.

- A que nível o preço do Bitcoin deve chegar para que o balanço patrimonial da Strategy entre em colapso.

- Quando e sob quais condições a empresa pode ter impacto no mercado

Este relatório revisa os documentos da Comissão de Valores Mobiliários dos Estados Unidos para determinar o limite de falência efetivo dessa estratégia, os períodos de aumento de risco e os potenciais impactos que um cenário de estresse pode ter no mercado.

2. Estratégia enfrenta risco: limiar de 23.000 dólares

Antes de realizar a análise, vamos esclarecer o conceito de falência estática. A falência estática refere-se à situação em que, mesmo que a empresa liquidasse todos os seus ativos, não conseguiria saldar suas dívidas.

Em suma, a falência estática refere-se à situação em que os ativos são inferiores às passivos. Por exemplo, se a Echo Company possui um imóvel avaliado em 1 bilhão de won e 100 milhões de won em dinheiro, mas tem passivos de 1,2 bilhão de won, então, do ponto de vista do balanço patrimonial, a empresa já está insolvente. A DAT Company também enfrenta a mesma situação. Se o preço do bitcoin cair abaixo de um determinado nível, o patrimônio líquido se tornará negativo e a empresa não terá capacidade para saldar suas dívidas. Este nível é conhecido como o limiar da falência estática.

Para determinar o limiar de falência estática da Strategy, primeiro examinamos como a empresa acumulou sua quantidade de Bitcoin.

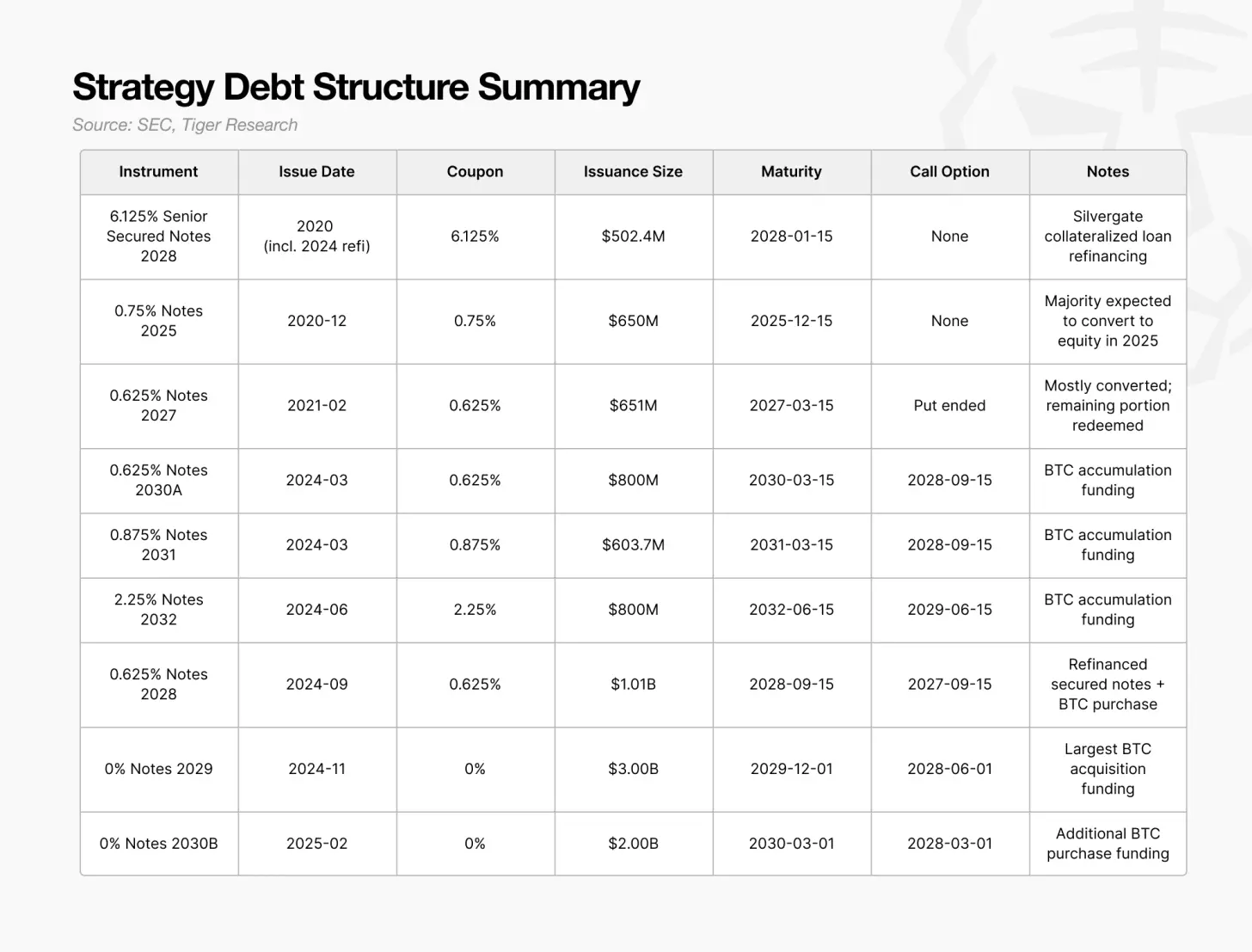

Esta estratégia passou a considerar o Bitcoin como um ativo estratégico desde 2020, mas o seu modo de acumulação mudou após 2023. Antes disso, a empresa dependia principalmente de reservas de caixa e de pequenas obrigações convertíveis para comprar Bitcoin. O seu volume de posições manteve-se em níveis baixos de 100.000 Bitcoins, e a necessidade de refinanciamento também era bastante limitada.

A partir de 2024, a forma de financiamento sofrerá uma mudança. Esta estratégia visa aumentar a alavancagem através da combinação da emissão de ações preferenciais, um plano de ações ATM e grandes emissões de obrigações conversíveis, a fim de financiar a aquisição de mais bitcoins.

Isto levou a um rápido aumento na acumulação de Bitcoin. Esta estrutura formou um ciclo: a valorização do Bitcoin aumentou o valor de mercado da empresa, permitindo-lhe obter uma maior alavancagem, o que apoiou compras adicionais.

O objetivo permanece o mesmo, mas a estrutura de capital e a situação de risco mudaram. Essa mudança estrutural tornou-se agora um fator central que agrava o risco de falência da Strategy.

A estratégia prevê que o nível de falência estático em 2025 será de aproximadamente 23.000 dólares. Abaixo desse nível, o valor das suas reservas de Bitcoin estará abaixo das suas obrigações, levando a empresa a insolvência no balanço patrimonial.

A chave é que esse limiar está sempre aumentando. Em 2023, a empresa conseguiu suportar uma situação em que o preço do Bitcoin estava em torno de 12.000 dólares. Em 2024, o limiar subiu para 18.000 dólares e, em 2025, alcançou 23.000 dólares. À medida que a Strategy aumenta sua posição em Bitcoin, os níveis de preço chave também sobem.

Portanto, o limiar de 23.000 dólares representa o preço mínimo necessário para o funcionamento estável do Bitcoin. Isso significa que o Bitcoin precisa cair cerca de 73% a partir dos níveis atuais para desencadear um risco de falência.

3. Obrigações convertíveis: o problema reside no direito de venda do detentor, e não na data de vencimento

Como mencionado anteriormente, devido ao crescimento da dívida exceder a quantidade de Bitcoins mantidos, o limiar de falência estático da Strategy aumentou para 23.000 dólares. A próxima questão é como essas dívidas estão estruturadas.

Entre 2024 e 2025, a Strategy adotou um novo modelo de financiamento, que combina obrigações convertíveis, ações preferenciais e um plano de ações ATM. Dentre estas ferramentas, as obrigações convertíveis têm a maior participação e o impacto mais significativo no mercado.

A chave não está na escala ou na data de vencimento dos títulos conversíveis, mas sim no momento em que o titular exerce o direito de venda.

Esta cláusula permite que os investidores solicitem o reembolso antecipado, e a empresa não pode recusar. A maioria das datas de resgate dos detentores de grandes obrigações convertíveis emitidas entre 2024 e 2025 está concentrada em torno de 2028, portanto, 2028 é um ano crucial para a empresa Strategy provar sua capacidade de refinanciamento.

Se o preço do Bitcoin estiver perto do limiar de falência em 2028 ou se as condições de mercado deteriorarem, é provável que os investidores exerçam opções de venda, em vez de esperar pelo vencimento. Uma onda de exercício de opções de venda exigirá que a Strategy arrecade imediatamente bilhões de dólares em caixa.

O problema é que quase todo o dinheiro arrecadado através desses títulos conversíveis é usado para comprar Bitcoin. Se esses fundos fossem investidos em ativos produtivos que pudessem gerar fluxo de caixa, a empresa naturalmente teria uma fonte para reembolsar o dinheiro. No entanto, a abordagem de se concentrar na acumulação de Bitcoin resultou em muito pouco dinheiro disponível para resgates.

Assim, o reembolso da dívida terá que ser realizado através da venda de ativos. Se o preço do Bitcoin estiver baixo no início da janela de opções, a estratégia pode enfrentar imediatamente uma escassez de liquidez. A venda forçada poderá pressionar ainda mais os preços, aumentando o limite de falência e potencialmente desencadeando um ciclo vicioso.

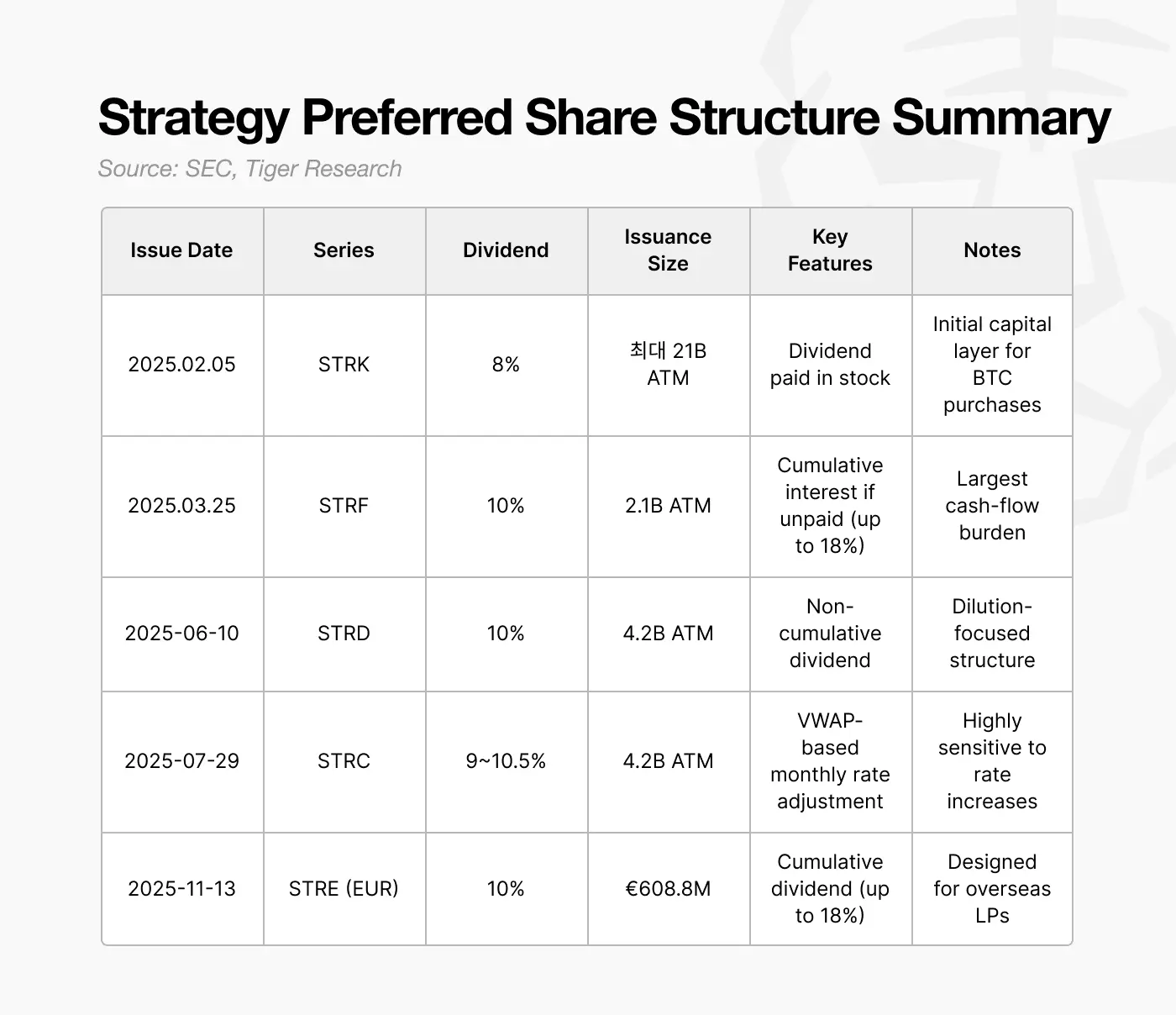

4. Ações Preferenciais: Por que escolher uma carga de dividendos de 10%

A partir de 2025, a estratégia da empresa passa de emitir obrigações convertíveis quase sem juros para emitir ações preferenciais com um rendimento de cerca de 10%. À primeira vista, esta parece ser uma opção mais cara.

No entanto, essa decisão reflete a crescente pressão de refinanciamento em 2027-2028. A concentração de investimentos dos detentores em 2028 aumentará significativamente o risco de pagamento no médio prazo. Qualquer saída de caixa contínua durante esse período aumentará o risco de falência.

As principais características das ações preferenciais estão no fato de que os dividendos não precisam ser pagos em dinheiro. A estratégia é projetada na emissão para que os dividendos possam ser pagos em forma de ações quando necessário. Isso permite que a empresa capte recursos sem causar uma perda imediata de fluxo de caixa e cumpra suas obrigações de pagamento de dividendos sem utilizar dinheiro. Na prática, as ações preferenciais ajudam a empresa a evitar a venda de Bitcoin durante o crucial período de 2027-2028.

Embora uma taxa de dividendo de 10% pareça alta, o pagamento de dividendos em ações torna-se uma ferramenta para manter a liquidez e prevenir a escassez de caixa a curto prazo.

No entanto, essa estrutura também traz novos desafios. O pagamento de dividendos na forma de ações continuará a diluir os direitos dos acionistas ordinários. A própria estratégia enfrenta a diluição dos direitos que pode resultar da conversão de futuros títulos conversíveis, enquanto as ações preferenciais aumentam a pressão sobre os direitos de outra maneira.

As ações preferenciais também gozam de direitos de pagamento prioritário. Se a empresa enfrenta simultaneamente pressão para pagamento de dívidas e custos operacionais, os pagamentos aos acionistas preferenciais devem ter prioridade sobre os acionistas ordinários. Embora as ações preferenciais não tenham uma data de vencimento fixa, a sua obrigação de dividendos constitui um custo fixo estrutural e afeta o limiar real de falência da empresa.

Até 2024-2025, a estratégia passou de um modelo baseado em obrigações convertíveis de baixo custo para uma estrutura híbrida que combina obrigações convertíveis, ações preferenciais e emissões de ATM. Essa mudança permitiu que a quantidade de Bitcoin fosse rapidamente expandida a curto prazo.

5. O que acontece se a Estratégia entrar em crise?

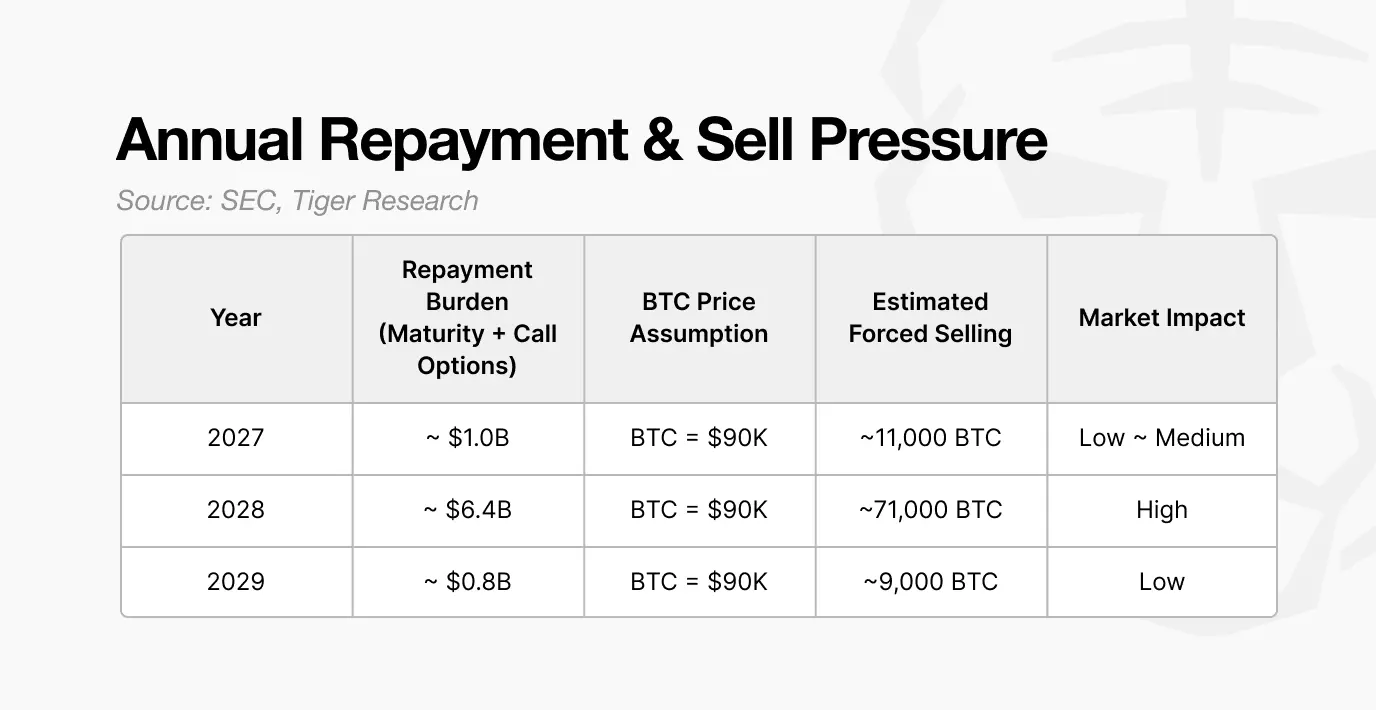

Se a Strategy não conseguir refinanciar em 2028, seu impacto no mercado pode ser estimado através de suas obrigações de reembolso.

Os grandes volumes de obrigações convertíveis a serem emitidos em 2024-2025 poderão gerar cerca de 6,4 mil milhões de dólares em potenciais reembolsos em 2028. Se as condições de mercado forem fracas, as emissões prioritárias, as emissões ATM e novas obrigações convertíveis não poderão ser emitidas, e a empresa não terá escolha senão vender Bitcoin.

Supondo que o preço do Bitcoin seja de 90 mil dólares, a Strategy precisa vender cerca de 71 mil Bitcoins para cumprir essas obrigações. Isso não é comparável ao tamanho típico das vendas institucionais.

Neste momento, o volume diário de negociação no mercado à vista é de 20 a 30 bilhões de dólares. Vender 71.000 bitcoins por 90.000 dólares equivale a cerca de 6,4 bilhões de dólares, o que representa aproximadamente 20% a 30% do volume diário de negociação. Uma venda em tão grande escala em um curto espaço de tempo quase certamente causará uma enorme pressão sobre os preços.

Mais preocupante é que essa venda não é um evento isolado. À medida que o preço do Bitcoin cai, o valor dos ativos da Strategy diminuirá imediatamente, enfraquecendo assim seus índices financeiros. Isso limitará ainda mais sua capacidade de levantar fundos e poderá forçá-los a vender mais Bitcoins.

O resultado é um ciclo vicioso: o fracasso na reestruturação leva à venda forçada, a venda forçada leva à queda de preços, a queda de preços reduz o valor dos ativos, e a empresa é forçada a vender mais ativos. Mesmo que essa dinâmica continue por vários trimestres, pode levar a um agravamento do balanço patrimonial a um ponto de não retorno.

Portanto, o risco estrutural da estratégia está concentrado em 2028. Fora deste período, o modelo de alavancagem parece controlável, mas se o refinanciamento não ocorrer em 2028, isso pode desencadear uma pressão de venda suficiente para impactar todo o mercado de Bitcoin.

Portanto, 2028 não é apenas crucial para a sobrevivência da Strategy, mas também é vital para a potencial volatilidade de todo o ecossistema Bitcoin.

6. Esta estratégia é relativamente estável, mas os novos entrantes enfrentam um risco mais elevado.

A narrativa do mercado costuma simplificar o risco de DAT a uma questão simples: uma empresa pode sobreviver a cada queda do Bitcoin? No entanto, esta análise mostra que a chave para determinar se uma empresa pode sobreviver não são as flutuações de preços de curto prazo ou a volatilidade das ações, mas sim o balanço patrimonial da empresa e o design da sua estrutura de capital.

Portanto, avaliar uma empresa de tecnologia de ativos digitais não se resume apenas a observar a queda no seu preço das ações ou no preço do Bitcoin. Os indicadores-chave incluem a posição do limiar de falência estática, o tempo de pressão de reembolso em dinheiro e as ferramentas usadas para cobrir a lacuna de financiamento. Esses fatores ajudam-nos a entender a sua resiliência estrutural, em vez de flutuações de curto prazo.

Nem todos os riscos podem ser previstos. O fluxo de fundos de ETF, as condições macroeconômicas e as mudanças nas políticas regulatórias podem reconfigurar o ambiente de mercado a qualquer momento. Mesmo assim, o benchmark mais confiável ainda são os limiares de falência implícitos nos dados financeiros e os mecanismos fundamentais de fluxo de caixa da empresa.

A Strategy é uma empresa que se destaca nesta área. A empresa entrou no mercado de Bitcoin em 2020, resistiu ao período de baixa de 2022 e acelerou a acumulação em 2024 através de financiamento alavancado. A combinação de seus bônus conversíveis e ações preferenciais construiu um amortecimento em múltiplas camadas.

Assim, a Strategy possui uma base relativamente estável. Por outro lado, os novos entrantes ainda não estabeleceram uma estrutura técnica madura para ativos de dados, e sua capacidade de resistir a quedas acentuadas de preços é muito menos estável do que a da primeira.

Este relatório tem como objetivo estabelecer uma base para a avaliação da empresa DAT através de sinais quantitativos, em vez de medo ou otimismo, e enfatiza os riscos estruturais verdadeiramente importantes.