Penulis: blocmates

Disusun oleh: Luffy, Berita Foresight

Jika Anda baru-baru ini aktif di pasar cryptocurrency, tidak sulit untuk menemukan sebuah tren: gelombang airdrop perlahan-lahan mereda, penawaran koin perdana (ICO) kembali kuat, sementara pasar sedang bertransisi dari model pembiayaan yang didominasi oleh ventura ke penggalangan dana terdesentralisasi.

ICO bukanlah hal baru, sebagian besar mata uang kripto yang paling populer (seperti Ethereum, Augur) telah menyelesaikan penerbitan awal melalui ICO. Namun, kita harus mengakui bahwa setelah mengalami “periode hening” yang panjang dari 2022-2024 (selama periode ini, pendanaan proyek lebih banyak diselesaikan melalui transaksi investasi tertutup), ICO mengalami pemulihan yang kuat pada tahun 2025.

Mengapa ICO muncul kembali?

Salah satu pandangan yang mendukung kebangkitan kembali pendanaan berbasis ICO adalah: sejak gelombang ICO pertama dari 2014-2018, jumlah peserta cryptocurrency telah meningkat lebih dari tiga kali lipat, dengan tingkat pertumbuhan tahunan gabungan sebesar 4,46%, dan profesionalisme rata-rata peserta telah meningkat secara signifikan. Ditambah dengan peningkatan pasokan stablecoin, ini secara alami memperluas kumpulan dana yang tersedia, dan juga membuat lebih banyak orang bersedia membeli token diskon sebelum acara pembuatan token (TGE).

Meskipun pernyataan ini cukup menarik, peningkatan jumlah peserta pasar bukanlah pendorong utama kembalinya mekanisme ICO. Untuk menemukan alasan inti dari pemulihan, kita perlu memeriksa cacat inheren dari model pembiayaan saat ini.

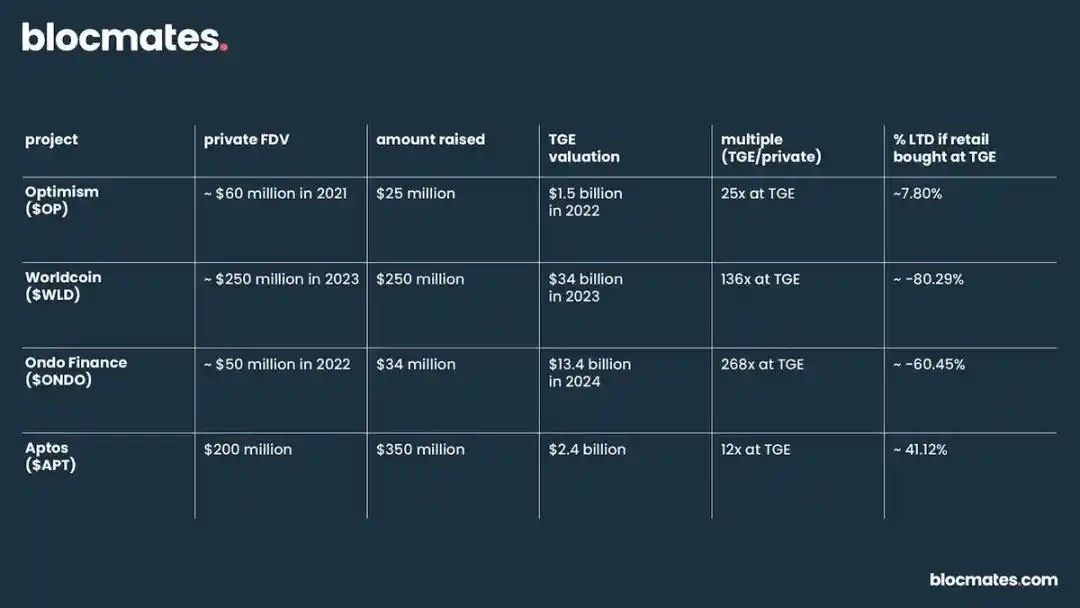

Mengamati dengan cermat siklus pasar 2022-2024, kita akan menemukan: banyak proyek mengumpulkan dana dari dana ventura dengan valuasi dilusi penuh (FDV) yang rendah, namun dengan menurunkan volume sirkulasi awal, membuat token mencapai FDV yang jauh lebih tinggi saat上市 dibandingkan saat pendanaan.

Berikut adalah beberapa contoh dari tahun 2022-2024:

Seperti yang ditunjukkan dalam tabel, para insider mengambil sebagian besar keuntungan, sementara ruang keuntungan untuk investor ritel sangat tertekan.

Secara umum, peluang keuntungan dari altcoin sebagian besar terpusat di tangan orang dalam, sedangkan investor ritel baik membeli token dengan harga yang sangat tinggi atau cepat menjual setelah menerima airdrop. Ini sebagian besar disebabkan oleh fakta bahwa airdrop sering dianggap sebagai “uang gratis”, yang kemudian memicu tekanan jual instan.

Polarisasi ini menyebabkan para peserta ritel merasa lelah secara umum: karena rasio risiko terhadap imbal hasil yang terus memburuk, mereka secara bertahap kehilangan kepercayaan pada investasi di altcoin tradisional.

Kemudian, dana ritel beralih ke memecoin, jenis aset ini memiliki ambang masuk yang rendah, volatilitas tinggi, dan tidak ada partisipasi dari modal ventura, mendorong gelombang memecoin dan kebangkitan cepat platform penerbitan memecoin.

Akhirnya, ini menyebabkan ketidakcocokan kepentingan yang semakin serius antara investor ritel, tim proyek, dan modal ventura, dan perbedaan tujuan insentif di antara ketiga pihak semakin besar:

- Retail investor menginginkan kesempatan masuk yang lebih adil

- Pihak proyek membutuhkan komunitas yang berkelanjutan, bukan spekulasi jangka pendek

- Modal ventura sering kali mengejar imbal hasil asimetris di tahap awal

Tensi yang dihasilkan oleh hal ini membuat pasar sangat membutuhkan model baru untuk mengkalibrasi kembali budaya insentif di seluruh ekosistem, dan kebangkitan pendanaan ala ICO adalah cerminan dari perubahan ini.

Daya tarik ICO tidak hanya terletak pada penyediaan cara pendanaan alternatif, tetapi juga pada struktur insentifnya yang lebih jelas, memungkinkan investor ritel untuk berpartisipasi dalam kondisi yang lebih adil.

Alasan ICO Mungkin Menggantikan Airdrop

Berdasarkan alasan di atas, kami beralasan bahwa budaya insentif pasar mungkin akan beralih ke model “ikatan kepentingan”, menggantikan model airdrop tradisional “tugas untuk imbalan” dengan diskon ICO.

Tanda-tanda terkait telah mulai muncul. MegaETH dan Monad keduanya menggunakan sebagian dari saham investasi sebelumnya untuk penjualan publik. Meskipun langkah-langkah ini bukan murni penerbitan ICO, memberikan token kepada publik dengan valuasi putaran investasi sebelumnya adalah langkah yang menuju arah yang benar.

ICO biasanya dianggap sebagai cara distribusi token yang lebih alami dan lebih menekankan “ikatan kepentingan”: peserta menginvestasikan dana mereka sendiri berdasarkan valuasi dasar, yang bisa berupa pendanaan putaran tunggal atau struktur bertingkat dengan beberapa tingkat harga.

Secara teori, ini dapat memungkinkan pengguna untuk membangun ikatan psikologis dan ekonomi yang lebih kuat dengan proyek.

Karena peserta membeli token secara langsung dan bukan memperolehnya secara gratis, mereka biasanya lebih cenderung untuk menyimpan dalam jangka panjang. Ini membantu membalikkan tren waktu kepemilikan aset on-chain yang terus menyusut di siklus baru-baru ini.

Selain itu, ICO diharapkan dapat membentuk ulang ruang keuntungan di pasar altcoin: penggalangan dana publik biasanya memiliki transparansi yang lebih tinggi, volume sirkulasi dan valuasi terlihat jelas, dan dibandingkan dengan model token yang dipimpin oleh modal ventura, FDV-nya seringkali lebih masuk akal.

Struktur ini meningkatkan kemungkinan partisipasi awal ritel untuk mendapatkan keuntungan yang signifikan, alih-alih bersaing untuk mendapatkan alokasi saham dengan orang dalam yang menikmati diskon besar.

Sebagai perbandingan, banyak proyek airdrop telah melahirkan budaya “jual segera setelah diterima” karena desain insentif yang buruk. Sementara itu, ICO menawarkan pilihan yang lebih rasional dan berkelanjutan baik dalam distribusi token maupun dalam pembangunan komunitas awal.

Kebangkitan platform pendanaan awal memberikan pelajaran untuk ICO

Bulan lalu, industri cryptocurrency mengalami sebuah akuisisi besar-besaran: Coinbase mengakuisisi platform pembiayaan on-chain Echo seharga 375 juta dolar. Akuisisi ini mencakup produk Sonar milik Echo—alat yang memungkinkan siapa saja untuk memulai penjualan token publik.

Sementara itu, Coinbase juga meluncurkan platform peluncuran dalam aplikasi asli, proyek kolaborasi pertama adalah Monad.

Selain Echo dan Coinbase, platform pendanaan awal telah menunjukkan perkembangan yang tren. Kaito meluncurkan platform peluncuran eksklusif MetaDAO, mendefinisikan kembali makna ICO.

MetaDAO terutama patut diperhatikan. Munculnya platform ini dengan jelas mencerminkan kebosanan pasar terhadap model “dipimpin oleh orang dalam, penerbitan FDV tinggi”. Tujuannya adalah untuk membantu proyek memulai dengan ICO beredar tinggi di awal untuk mencapai pertumbuhan jangka panjang.

Ini menunjukkan bahwa pasar sepenuhnya siap untuk menyambut kembalinya ICO, tetapi bukan sembarang bentuk ICO, melainkan model penggalangan dana yang direncanakan dengan baik dan dilaksanakan dengan tepat, yang dapat mengikat kepentingan tim, komunitas, dan pasar secara keseluruhan.

Bagaimana cara membuat tata letak yang baik?

Secara adil, kami sebelumnya telah menunjukkan bahwa kebangkitan minat ICO mencerminkan pemikiran ulang pasar tentang budaya insentif, yang intinya adalah menciptakan kesempatan yang lebih adil bagi investor ritel.

Ini berarti bahwa pihak proyek dan investor ritel perlu menyelaraskan kepentingan, membina komunitas yang lebih tangguh yang terdiri dari pengguna aktif dan pemegang token yang setia. Sebenarnya, ini juga menandakan bahwa era “token gratis” mungkin segera berakhir.

Melihat beberapa airdrop sukses yang memiliki dampak mendalam pada ekosistem (seperti HYPE), kita dapat melihat ruang untuk mengoptimalkan desain distribusi:

Dengan Hyperliquid sebagai contoh, pengguna yang sebenarnya (bukan “penambang” spekulatif) berpartisipasi dengan membayar biaya transaksi dan mengambil risiko nyata, dan imbalan yang mereka peroleh benar-benar terikat pada keberhasilan produk.

Kasus ini menunjukkan bahwa ketika struktur insentif dirancang dengan baik, partisipasi ritel dapat memiliki makna dan berkelanjutan, bukan hanya perilaku spekulatif yang sementara.

Kami percaya bahwa pemikiran ini akan merembes ke dalam model operasi ICO: di masa depan, ICO mungkin akan memberikan diskon kepada pengguna yang memiliki “perilaku di blockchain yang lebih matang dan kredibilitas yang lebih tinggi”, sehingga menggantikan distribusi tradisional melalui airdrop.

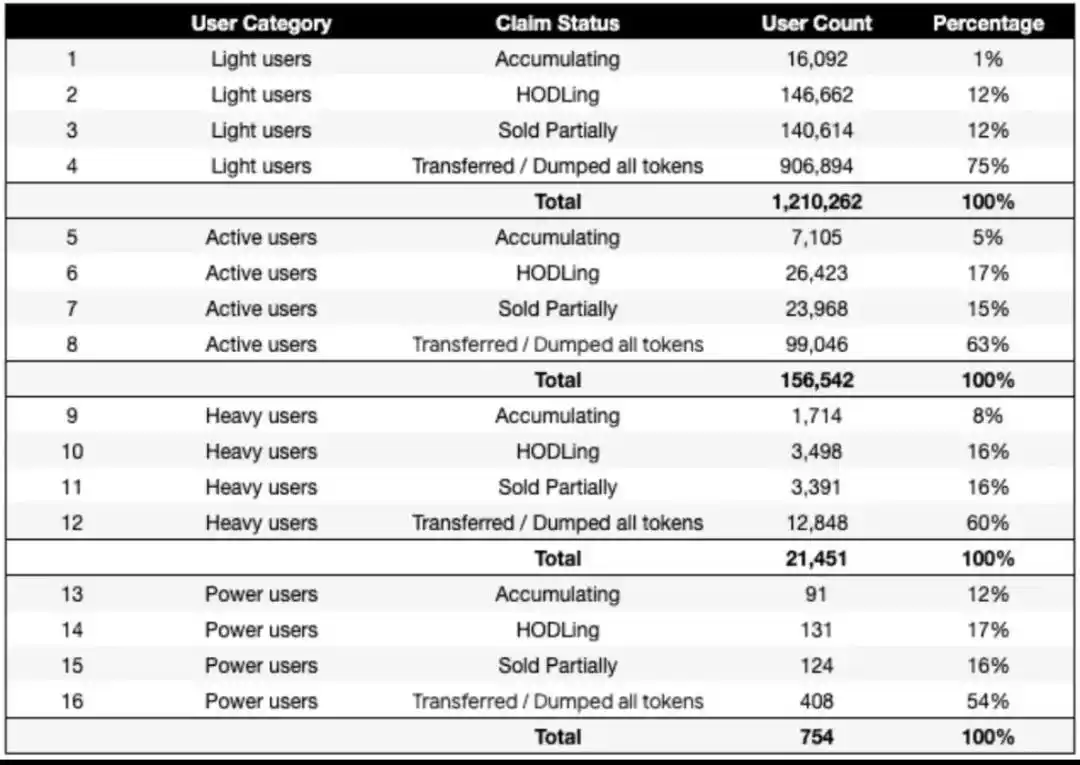

Sekelompok data dari tahun 2024 cukup menjelaskan masalah: setelah airdrop token, lebih dari 80% pengguna ringan cenderung untuk menjual dalam waktu 7 hari, sementara proporsi ini hanya 55% untuk pengguna berat.

Untuk mencapai kesuksesan di masa depan yang diimajinasikan, para peserta perlu mengembangkan pola pikir jangka panjang dan menyesuaikan tindakan mereka berdasarkan hal tersebut.

Ini berarti perlu mengembangkan loyalitas pengguna terhadap alamat dompet tertentu untuk membangun reputasi, dan menunjukkan perilaku on-chain yang konsisten dan terkoordinasi.

Tindakan ini dapat mencakup mencoba berbagai protokol, menerapkan likuiditas dalam pool dana, memberikan kontribusi untuk produk publik seperti Gitcoin, dan aktivitas on-chain bermakna lainnya.

Meskipun ada perbedaan pendapat di pasar mengenai proyek-proyek seperti Kaito, kami memperkirakan bahwa mereka akan memainkan peran penting dalam membentuk tahap pasar berikutnya.

Misalnya, ambang yap yang menggabungkan perilaku on-chain yang terverifikasi, dapat menjadi standar kunci untuk kelayakan partisipasi ICO atau distribusi token diskon, memberikan penghargaan kepada mereka yang menunjukkan komitmen berkelanjutan dan ikatan kepentingan.

Jika pola di atas menjadi norma, salah satu cara untuk memperbesar keuntungan adalah dengan memanfaatkan produk seperti INFINIT atau Giza, dengan mengalokasikan dana di berbagai ekosistem.

Meskipun metode ini mungkin terbatas dalam skenario di mana usia dompet dan bobot perilaku historis memiliki pengaruh yang besar, jika hanya menggunakan aktivitas on-chain sebagai standar penilaian untuk partisipasi ICO atau distribusi diskon, keuntungannya akan tetap sangat signifikan.

Masalah dan Tantangan Potensial

ICO masih menghadapi banyak tantangan untuk menjadi cara pembiayaan dan distribusi penghargaan yang default di industri cryptocurrency.

Salah satu tantangan kunci adalah, seperti halnya pendanaan yang didominasi oleh modal ventura, model ekonomi token ICO yang dirancang dengan buruk dapat menyebabkan kegagalan.

Jika sebuah proyek menetapkan harga token terlalu tinggi, terutama dibandingkan dengan valuasi pasar saat ini (yang sering dipengaruhi oleh volume sirkulasi yang rendah dan manipulasi FDV yang tinggi), maka token-token ini mungkin masih sulit untuk mendapatkan pengakuan di pasar publik.

Selain itu, pertimbangan regulasi dan hukum juga menjadi hambatan signifikan. Meskipun transparansi regulasi cryptocurrency semakin meningkat di beberapa yurisdiksi, masih ada banyak area abu-abu dalam ICO di daerah dengan potensi kapital yang tinggi.

Ketidakpastian hukum ini dapat menjadi hambatan bagi keberhasilan ICO, dan dalam beberapa kasus, bahkan dapat mengembalikan proyek yang sulit mendapatkan perhatian yang cukup kepada lembaga modal ventura.

Tantangan menarik lain yang dihadapi ICO adalah kemungkinan kejenuhan pasar. Karena banyak proyek sering melakukan penggalangan dana secara bersamaan, perhatian peserta dapat teralihkan, dan antusiasme keseluruhan terhadap ICO mungkin menurun. Ini dapat mengakibatkan “kelelahan ICO” yang umum, yang pada gilirannya menghambat partisipasi yang luas dan momentum pasar.

Selain tantangan ini, seiring dengan kemungkinan pasar beralih ke ICO, proyek juga memiliki banyak faktor kunci lain yang perlu dipertimbangkan, termasuk koordinasi mekanisme insentif, partisipasi komunitas, dan risiko infrastruktur, semua ini harus diatasi untuk memastikan keberhasilan yang berkelanjutan.

Kesimpulan

Saat ini, tuntutan pasar sangat jelas: orang-orang menginginkan penerbitan proyek yang lebih adil dan mengurangi penipuan modal ventura. Kondisi pasar koin alternatif juga mencerminkan hal ini—posisi spot berkurang, volume perdagangan kontrak permanen meningkat.

Kami percaya bahwa ini jelas menunjukkan bahwa para ritel telah sebagian besar melepaskan keuntungan jangka panjang dan beralih ke cara investasi yang lebih spekulatif.

Dari sudut pandang ekonomi perhatian, situasi ini menjadi lebih parah: tidak hanya merugikan seluruh industri, tetapi juga menghambat inovasi.

Kembalinya ICO tampaknya merupakan langkah ke arah yang benar. Namun, tidak mungkin sepenuhnya menggantikan airdrop yang kita kenal, melainkan lebih mungkin menjadi kekuatan pendorong yang melahirkan model hybrid, di mana pengikatan manfaat jangka panjang menjadi inti dari strategi pasar proyek mana pun.