DeFi pode estar prestes a se tornar CeFi: Entenda os fatos por trás da onda de recompras de tokens

Quando os administradores do Uniswap apresentaram a proposta “UNIfication” em 10 de novembro, o documento se assemelhava menos a uma simples atualização de protocolo e mais a uma reestruturação corporativa.

O plano prevê a ativação de taxas protocolares inativas, o direcionamento dessas receitas por meio de um novo mecanismo de tesouraria on-chain, e o uso dos recursos para comprar e queimar tokens UNI — um modelo que espelha programas de recompra de ações no mercado financeiro tradicional.

No dia seguinte, a Lido apresentou mecanismo similar. Sua DAO propôs um sistema automatizado de recompra, redirecionando o excedente das receitas de staking para adquirir seu token de governança, LDO, quando o preço do Ethereum superar US$3.000 e a receita anualizada ultrapassar US$40 milhões.

Essa abordagem é propositalmente anticíclica: atua de forma mais agressiva em mercados de alta e adota postura conservadora em cenários restritos.

Essas iniciativas, em conjunto, representam uma nova fase para as finanças descentralizadas.

Após anos dominados por tokens meme e campanhas de liquidez baseadas em incentivos, grandes protocolos DeFi estão se reposicionando em torno de fundamentos sólidos de mercado: geração de receita, captura de taxas e eficiência de capital.

No entanto, essa transformação obriga o setor a enfrentar dúvidas desconfortáveis sobre controle, sustentabilidade e até que ponto a descentralização está cedendo espaço à lógica corporativa.

Nova lógica financeira do DeFi

Durante boa parte de 2024, o crescimento do DeFi foi sustentado por tendências culturais, programas de incentivo e mineração de liquidez. A recente reativação de taxas e adesão a modelos de recompra de tokens refletem o esforço de correlacionar o valor dos tokens diretamente ao desempenho operacional.

No caso do Uniswap, o plano de retirar até 100 milhões de UNI transforma o token de um ativo puramente de governança para uma participação nos resultados econômicos do protocolo, mesmo sem as proteções legais ou direitos de fluxo de caixa associados às ações.

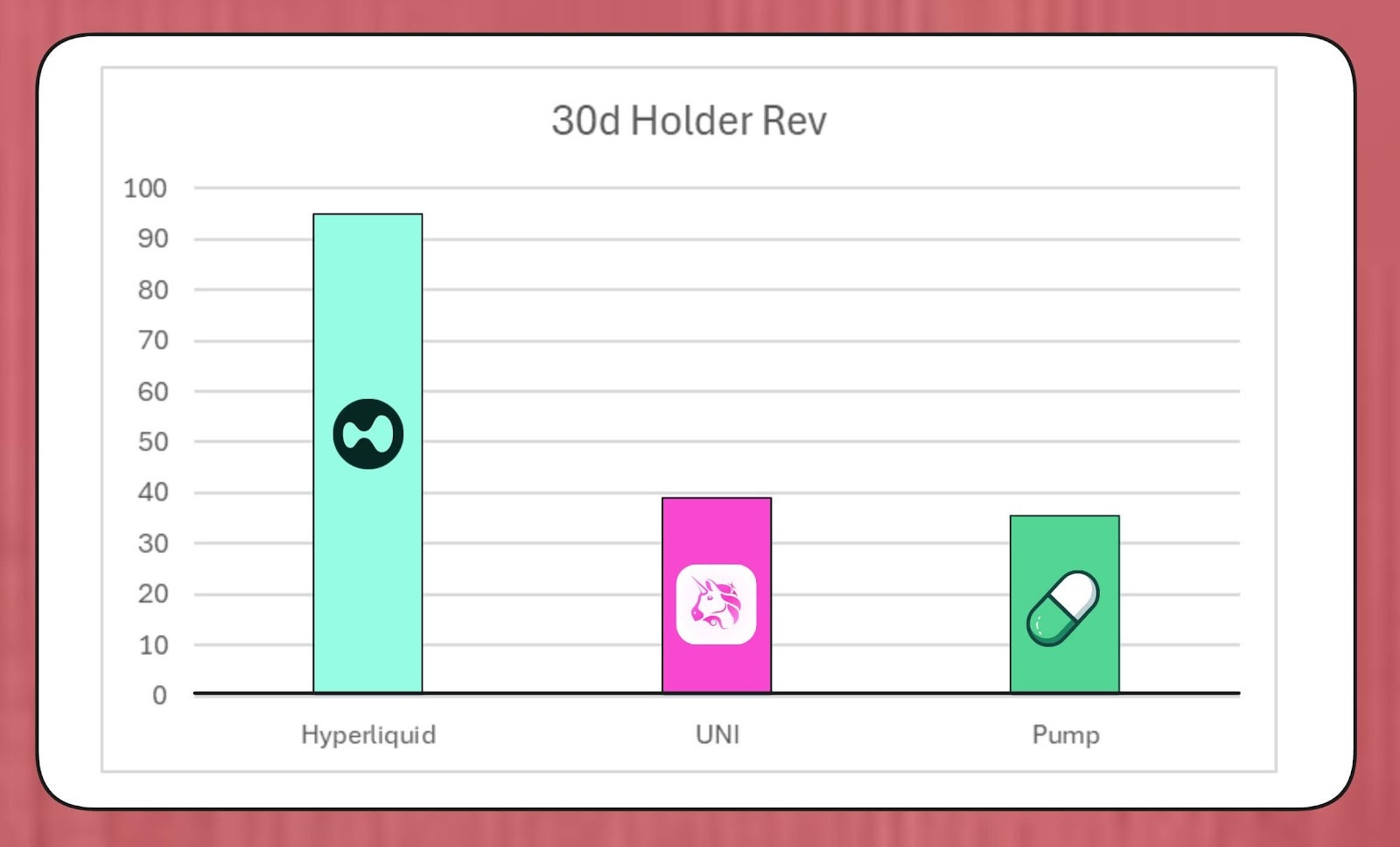

A dimensão desses programas é significativa. O pesquisador BREAD, da MegaETH Labs, estima que o Uniswap pode gerar cerca de US$38 milhões por mês em capacidade de recompra, considerando as taxas atuais.

Esse valor supera a velocidade de recompra da Pump.fun e fica atrás do estimado pela Hyperliquid, de US$95 milhões.

Hyperliquid vs. Uniswap vs. Pump.fun: Recompra de Tokens (Fonte: Bread)

O modelo da Lido pode viabilizar cerca de US$10 milhões em recompras anuais, com LDO adquiridos sendo pareados com wstETH e alocados em pools de liquidez, ampliando a profundidade dos mercados.

Outros projetos seguem na mesma direção: Jupiter destina 50% da receita operacional para recompras de JUP; dYdX aloca um quarto das taxas da rede para recompras e incentivos aos validadores; a Aave planeja comprometer até US$50 milhões anuais em recompras via tesouraria.

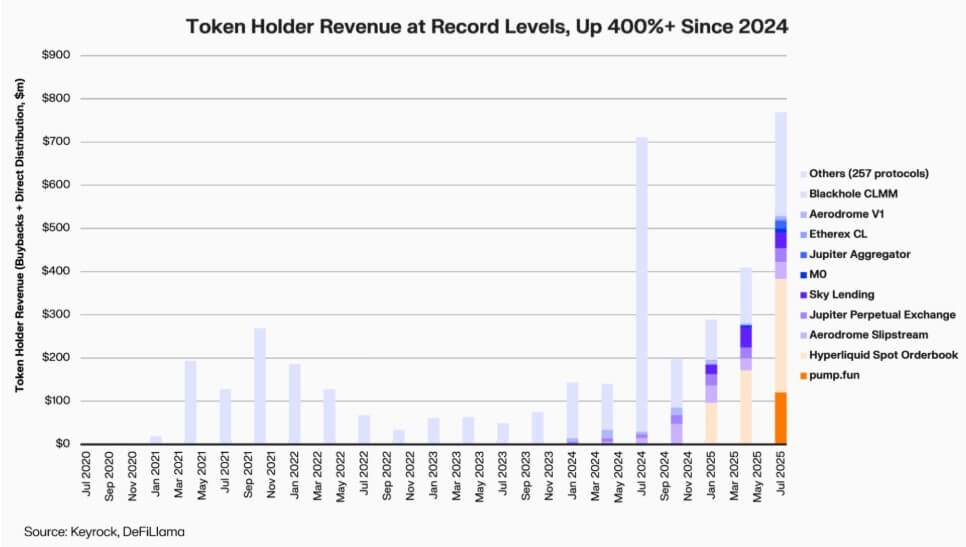

Segundo dados da Keyrock , pagamentos vinculados à receita para detentores de tokens cresceram mais de cinco vezes desde 2024. Apenas em julho, protocolos distribuíram ou gastaram cerca de US$800 milhões em recompras e incentivos.

Receita dos detentores de tokens de Protocolos DeFi (Fonte: Keyrock)

Hoje, cerca de 64% da receita dos principais protocolos é redistribuída aos detentores de tokens, revertendo o padrão anterior de reinvestimento em vez de distribuição.

Observa-se uma convicção crescente de que escassez e receitas recorrentes estão no centro da narrativa de valor do DeFi.

A institucionalização da economia de tokens

A onda de recompras evidencia o alinhamento crescente do DeFi com as práticas do mercado institucional.

Protocolos DeFi adotam métricas clássicas, como múltiplos preço/vendas, limites de rendimento e taxa líquida de distribuição, comunicando valor a investidores que os analisam nos mesmos moldes que empresas em estágio de crescimento.

Essa convergência oferece aos gestores de fundos uma linguagem comum, mas também impõe demandas por disciplina e transparência que o DeFi não foi originalmente projetado para atender.

A análise da Keyrock já apontava que muitos desses programas dependem fortemente de reservas de tesouraria existentes, e não de fluxos de caixa recorrentes e sustentáveis.

Essa estratégia pode sustentar preços no curto prazo, mas lança dúvidas sobre a viabilidade de longo prazo, especialmente em mercados onde a receita de taxas é cíclica e frequentemente correlacionada à valorização dos tokens.

Além disso, analistas como Marc Ajoon, da Blockworks, argumentam que recompras discricionárias costumam ter impacto limitado no mercado e podem expor protocolos a perdas não realizadas se o preço dos tokens cair.

Diante disso, Ajoon recomenda sistemas automatizados e orientados por dados: alocar capital quando as avaliações estão baixas, reinvestir diante do enfraquecimento dos indicadores de crescimento, e garantir que as recompras reflitam um desempenho operacional autêntico, não pressão especulativa.

Ele afirma:

“No modelo atual, recompras não são uma solução milagrosa... Por conta da ‘narrativa das recompras’, elas são priorizadas cegamente em vez de alternativas com ROI superior.”

O CIO da Arca, Jeff Dorman oferece uma análise mais abrangente.

Para ele, enquanto recompras corporativas reduzem ações em circulação, os tokens funcionam em redes cuja oferta não pode ser compensada por reestruturação tradicional ou operações de M&A.

Assim, a queima de tokens conduz o protocolo rumo à distribuição total; já mantê-los permite flexibilidade para emissão futura de tokens, caso estratégias de crescimento ou demanda exijam. Portanto, as decisões de alocação de capital em DeFi são ainda mais críticas do que em mercados acionários.

Novos riscos em pauta

Embora a lógica financeira das recompras seja clara, o impacto sobre a governança é complexo.

Para ilustrar, a proposta UNIfication do Uniswap transferiria o controle operacional da fundação comunitária para a Uniswap Labs, uma entidade privada. Essa centralização gerou preocupações entre analistas, que alertam para o risco de replicação das hierarquias que a governança descentralizada busca evitar.

Nesse contexto, o pesquisador DeFi Ignas ressaltou:

“A visão original da descentralização cripto está em crise.”

Ignas destaca que essas dinâmicas vêm se consolidando ao longo dos anos e se manifestam nas respostas dos protocolos DeFi a problemas de segurança — seja por desligamentos emergenciais ou decisões aceleradas das equipes centrais.

Segundo ele, a concentração de autoridade, mesmo quando justificada por motivos econômicos, compromete transparência e participação dos usuários.

Por outro lado, alguns defendem que essa consolidação tem caráter funcional, e não necessariamente ideológico.

Eddy Lazzarin, CTO da A16z, define a UNIfication como modelo de “circuito fechado”, no qual a receita gerada pela infraestrutura descentralizada retorna diretamente aos detentores de tokens.

Ele acrescenta que a DAO manteria a autoridade para emitir novos tokens destinados a desenvolvimento futuro, equilibrando flexibilidade e disciplina fiscal.

Embora a tensão entre governança distribuída e execução centralizada não seja novidade, suas consequências financeiras vêm se intensificando.

Os principais protocolos hoje gerenciam tesourarias com centenas de milhões de dólares, e suas decisões estratégicas impactam todo o ecossistema de liquidez. Assim, à medida que o DeFi amadurece, os debates de governança migram da esfera filosófica para a do impacto no balanço patrimonial.

O teste de maturidade do DeFi

A rápida expansão dos programas de recompra de tokens indica que as finanças descentralizadas estão migrando para uma indústria estruturada e orientada por métricas. Transparência do fluxo de caixa, responsabilidade de desempenho e alinhamento com investidores substituem a experimentação livre que antes predominava.

Contudo, essa maturidade traz riscos: a governança pode se centralizar, reguladores podem considerar recompras como dividendos de fato, e equipes podem priorizar estratégias financeiras em detrimento da inovação.

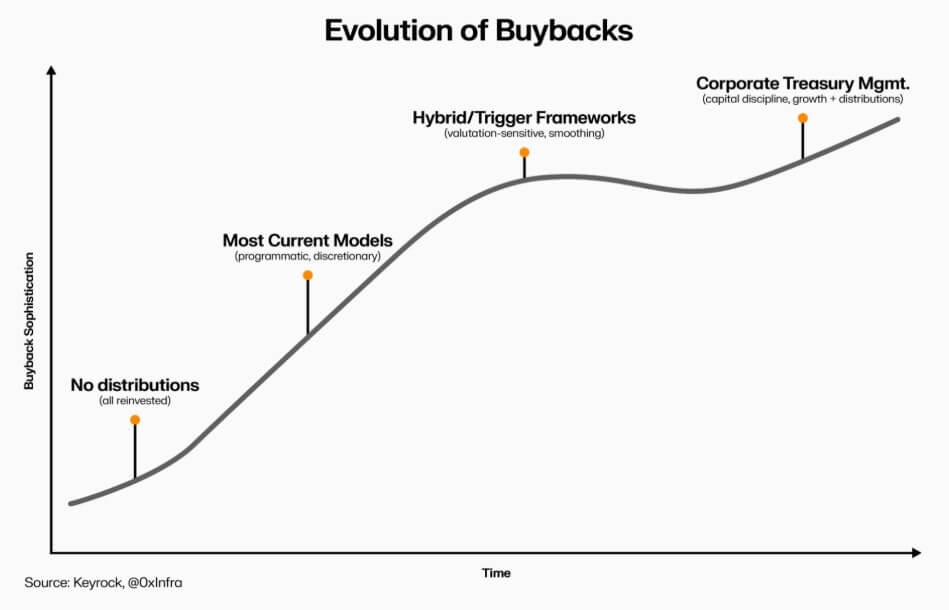

A sustentabilidade dessa mudança depende da execução: modelos programáticos podem garantir transparência e preservar a descentralização via automação on-chain, enquanto modelos discricionários de recompra, embora ágeis, podem comprometer credibilidade e segurança jurídica.

Evolução das Recompras de Tokens DeFi (Fonte: Keyrock)

Sistemas híbridos que vinculam recompras a métricas de rede mensuráveis e verificáveis podem representar uma solução intermediária. Poucos, contudo, mostraram resiliência em mercados reais.

O que já se evidencia é que o relacionamento do DeFi com o mercado financeiro tradicional superou a simples imitação. A indústria incorpora práticas corporativas — gestão de tesouraria, alocação de capital e prudência patrimonial — sem abdicar da base open-source.

As recompras de tokens representam essa convergência ao combinar lógica econômica e comportamento de mercado, transformando protocolos em organizações autofinanciadas e orientadas por receita, responsáveis diante de suas comunidades e avaliadas pela execução, não pela ideologia.

Aviso legal:

- Este artigo foi reproduzido de [CryptoSlate]. Todos os direitos autorais pertencem ao autor original [Oluwapelumi Adejumo]. Caso haja objeções à reprodução, entre em contato com a equipe do Gate Learn para que sejam tomadas as providências cabíveis.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem qualquer recomendação de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Exceto quando indicado, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025