13億の借金に押しつぶされる:吴忌寒のビット小鹿は、退路のないAI戦争を繰り広げている

著者:リズム

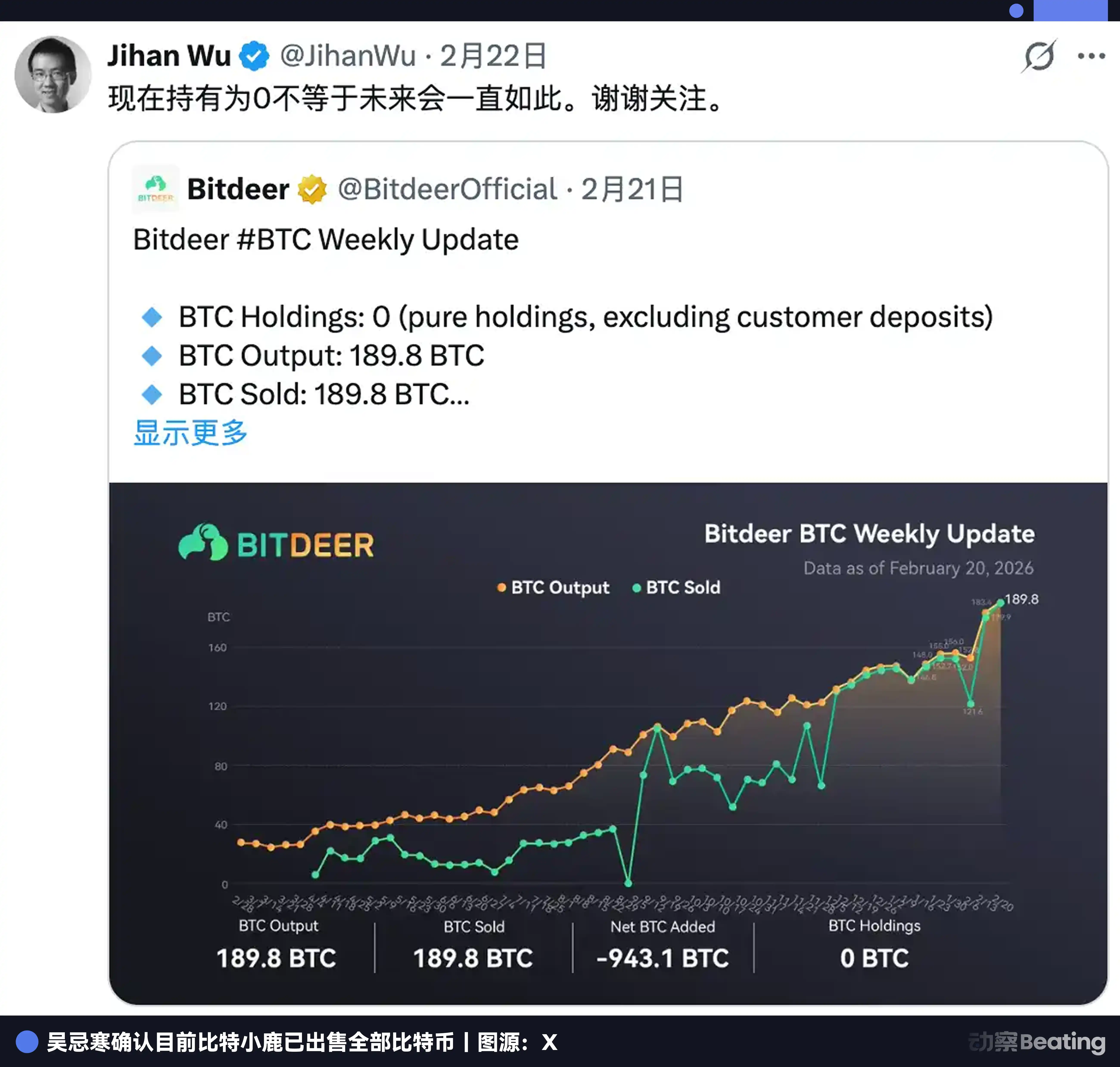

2026年2月20日、ビットディアはX上にてその週の生産状況を更新しました:当週に189.8BTCを自己マイニングし、売却しました。残りの在庫は943.1BTC、一度に売り切ったのです。

ビットコインの残高:0。

実は、ビットコインのマイニングは最初の日から、時間の裁定取引そのものでした。

今日の電力と機械を使って、明日のビットコインと交換する。ガレージは加工も顧客もブランドも必要としません。今のコストを投資し、未来の価格に賭けるのです。判断が正しければ、時間があなたの資産を増やしてくれる。

この論理は十年以上続いています。今、呉忌寒がやっているのは、その論理の目的を変えることです。

目標は、仮想通貨の価格からAIの気候下での計算能力需要の長期的な価格へと変えることです。手段も電力と通貨の交換から、借金をして土地を買うことに変わっています。アービトラージの対象は変わったものの、その構造自体は変わっていません。

ビットコインが空になった同じ週に、ビットディアは3億2500万ドルの新たな債券の価格設定も完了しました。

Bitdeerの財務報告によると、2025年12月31日時点で、Bitdeerの帳簿上の借入金は10億ドルに達しています。つまり、合計で約13億ドルの負債を抱えているのです。

借金は実在し、土地も実在しますが、この厳しい戦いの結果は、2029年まで明らかにならないかもしれません。

1. AIをやりたくない鉱業企業は良い会社ではない

Bitdeerは2018年に設立され、マイニングマシンの共有プラットフォームから始まりました。現在、世界最大級の上場マイニング企業の一つとなり、自社マイニングの計算能力は63.2EH/sで、上場企業の中で最大の自己マイニング能力を持ち、ビットコインネットワーク全体の約6%を占めています。

しかし今、呉忌寒はマイニング能力を売ることをやめ、電力事業に注力し始めています。

私たちがBitdeerの財務報告を見てみると、2026年初頭時点で、同社のグローバル電力パイプラインの総規模は3002MWにのぼり、そのうち1658MWが既に運用中、1344MWが建設中または待機中です。MicrosoftやGoogleの巨大データセンターは通常100〜300MW規模です。

つまり、3002MWは、10〜30のGoogleの超大型データセンターの電力需要を一つの会社に詰め込んだ規模に相当します。したがって、Bitdeerのパイプラインは表面上は非常に大きく見えます。

13億ドルの債務の主な用途は、世界中の電力土地資産を確保し、AIデータセンターへの転換を促進することです。

最初の拠点はテキサス州ロックデールで、563MW(179MWの拡張を含む)が既に稼働中で、主にマイニングを行っています。これは伝統的なビジネスであり、キャッシュフローは安定しています。

次に、オハイオ州クラリントンで、570MWの土地を30年リースし、電力契約も締結済みです。もともとは2027年第2四半期に完成予定で、HPC/AIのコア拠点として位置付けられています。これがAIへの全面的な転換計画の中心です。これが現在最大のリスクでもあります。詳細は後述します。

その次はノルウェーのタイダルで、175MWの鉱山をAIデータセンターに改造中で、2026年末までに完成予定です。164MWのIT負荷を供給できる見込みです。水力資源を活用し、エネルギーコストも競争力があります。改修コストは新規建設よりもはるかに低く抑えられています。今最も進んでおり、リスクも最も低い戦略です。

土地、電気、機房――この三つの資産は、AI業界から「最も模倣が難しい資産」と呼ばれています。Bitdeerは10年の鉱山運営を通じて、これらを自ら蓄積してきました。

また、あまり語られることのない重要なポイントがあります。それはSEALMINERです。Bitdeerは単に建設を進めるだけでなく、自社のマイニングチップも開発しています。SEALシリーズはすでに第3世代に進化し、SEAL03のエネルギー効率は9.7ジュール/テラハッシュです。2025年9月に量産されたA3 Proは、世界トップクラスの性能を誇ります。SEAL04は5ジュール/テラハッシュを目標としており、もし達成すれば、市場に出ている全ての量産マイナーを凌駕します。自社開発のチップの粗利益率は40%以上で、マイニングそのものの利益率を大きく上回っています。

これは、かつてBitmainで行ったことの再現です。誰かのシャベルを買うのではなく、自分でシャベルを作る。

2. どれだけ借金すれば、AIはどれだけの利益をもたらすのか

AIに取り組むために、Bitdeerは2025年末までに帳簿上で10億ドル以上の借入を行います。2026年2月の新たな債券3億2500万ドルと合わせて、総債務は13億ドルを超えます。

わずか2年も経たないうちに、複数回の資金調達を実施。2024年5月、テザーは1億ドルの出資を行い、第二大株主となり、ワラントも付与され、追加で5000万ドルの資金調達も可能です。三ヶ月後には、1億5000万ドルの転換社債が年利8.5%で発行されました。同年11月には、3億6000万ドルの第二弾が利率5.25%に引き下げられて発行されました。

2025年11月には、4億ドルの転換社債と1億4840万株の株式増資がセットで実施されました。2026年2月には、さらに3億2500万ドルの転換社債と4350万株の株式を発行し、そのうち1億3500万株を用いて最も早い2029年の旧債を買い戻し、返済期限を2032年に延長しています。

合計で14億ドル超の資金が流れ、これらはマイニングマシン、データセンター、AIインフラに投じられ、債務のロールオーバーも行われています。

ただし、債券発行のたびに、Bitdeerの株価は10%から17%下落しています。これは市場の反射的な反応です。しかし幸いなことに、会社は毎回資金を調達できています。

この借入構造の要は、転換社債です。2029年に満期を迎えるこの新債の初期の転換価格は約9.93ドルで、同時期の株式発行価格7.94ドルより25%高いプレミアムが付いています。株価がその水準まで上昇すれば、債権者は現金ではなく株式に換えることを選びます。会社は実際には返済を必要とせず、株価が上がるだけで良いのです。

転換社債の狙いは、自社の株価を上昇させることにあります。これ自体が、AIの物語が市場に認められるかどうかの賭けです。年利は平均5%、元本は13億ドルとし、年間の利息支払いは6,500万ドルを超えます。一方、2025年のAI/HPCクラウドの年間収益は、その利息のわずかの一部にすぎません。

現状、この利息は、引き続き新たな債券を発行してまかなうしかありません。プレッシャーが大きくないわけがありません。

これだけの巨額投資を行う以上、より客観的なリターンを見込んでいるはずです。では、BitdeerのAI事業はどれだけの利益をもたらすのか?

現在、AI事業の年間収益は約1000万ドルで、総売上のわずか2%未満です。時価総額約20億ドルの企業にとって、この数字はほとんど無視できるレベルです。

もちろん、これが最終局面ではありません。

BitdeerのGPUは、3ヶ月で584台から1792台へと3倍に増加しました。稼働率は87%から41%に低下していますが、これは主にマシンの供給が早すぎて、B200/GB200のテスト段階にあり、まだ収益化していないためです。電力はすでに整備され、機械も設置中で、分母は急激に増加していますが、収入はそれに追いついていません。

天井はどれほど高いのか?

ロス/MKMの推計によると、HPCの能力が完全に稼働すれば、年間収益の潜在的なピークは8億5千万ドルに達します。経営陣はさらに積極的で、200MWをAIクラウドに投入すれば、年間20億ドル超となり、これは2025年のマイニング全体の収益の3倍に相当します。

ただし、この数字は三つの前提条件に依存しています。建設が予定通り完了し、ハイパースケーラー級の長期契約を獲得し、GPUがフル稼働すること。

これら三つの条件は、いずれもまだ満たされていません。

これが、Bitdeerが戦っている現実です。マイニングでAIを育て、AIの夢を描き、その実現可能性は今後2〜3年の実行次第です。

3. 最も厳しい戦いは、時間の制約がどれだけ狭いか

13億ドルの債務、危険に見えますが、Bitdeerの債務構造は表面以上に緻密に設計されています。

高レバレッジの企業は、たいてい同じ理由で倒産します。債務の満期が集中し、キャッシュが不足し、やむなく資産を売却せざるを得なくなるのです。

Bitdeerは、3つの転換社債の満期をそれぞれ2029年、2031年、2032年に設定しています。

ある意味、意図的に時間の余裕を持たせた緩衝帯とも言えます。最初の満期を迎える頃には、タイダルとクラリントンの拠点は理論上すでに稼働しているはずです。2回目の満期時には、AIの収益も話せる段階に達しているでしょう。3回目の満期には、この会社が何者か、マーケットは自ずと判断します。三つのポイント、三度の交渉の機会です。

しかし、転換社債は時間を与えますが、ウォール街はそれに対してコストを負担しません。キーフ・ブルイエットは、目標株価を26.5ドルから14ドルに引き下げました。現在の株価は約8ドルです。市場のシグナルは非常に現実的です。変革のストーリーは、収益を伴って初めて認められるのです。

しかし、このすべてのプレッシャーは、呉忌寒にとって最も必要なもの、そして最も残酷なもの――時間を与えました。

順調に進む道はこうなるでしょう。2026年末までにタイダルの改修が完了し、ノルウェーの164MWの水力発電を利用したデータセンターが稼働し、ヨーロッパの顧客との契約も始まる。2027年にはクラリントンの訴訟に勝訴し、オハイオ州の570MWの建設も正式に始まる。米国の大手顧客も追随し、2028年から2029年にかけて、これら二つのコア資産はフル稼働し、収益は10億ドル規模に近づく。アナリストは、Bitdeerを鉱山企業からAIインフラのプレミアム付き企業へと再評価し直すだろう。2029年に最初の債券が満期を迎え、債権者は株価を見て、現金ではなく株式に換える選択をする可能性が高い。

この過程のどの戦いも、呉忌寒は時間のタイミングを厳守しなければならない。

次に、クラリントンのケースです。

オハイオ州の同じ工業団地内に、アメリカン・ヘビー・プレート・ソリューションズという鉄鋼メーカーがあり、2018年に9.9エーカーの土地の30年リース契約を結びました。彼らはBitdeerを訴えました。理由は、AIデータセンターの建設が、共用の電力、道路、鉄道、通信線に干渉し、制限条項に違反しているとしたのです。裁判所に対して、永久的な建設禁止命令を出し、Bitdeerの工事を妨害するよう求めています。

クラリントンは、建設中のパイプラインの42%を占めています。もしこれが妨害されれば、全体のタイムラインが書き換えられることになります。

したがって、Bitdeerの最大のリスクは、負債や株価ではなく、鉄鋼工場そのものです。

鉱業の側も油断していません。2026年2月、ビットコインのネットワーク全体の難易度は14.7%急上昇し、2021年5月以来最大の単一の跳ね上がりとなりました。同じ電気代で採掘されるコインは少なくなり、Q4の粗利益率は一年前の7.4%から4.7%に低下しています。採掘事業は徐々に縮小しています。

最悪のシナリオは明白です。クラリントンの訴訟が2年長引き、建設が停止。タイダルの遅延によりGPUの稼働率は41%のまま推移。2029年の最初の債券満期時に、現金不足により再融資を余儀なくされ、株価は希薄化し続け、換金の閾値に到達するのはますます困難になる。

どちらの道も、現実に存在します。

4. すべてのビットコインを売却したら、その後は?

マイニング界には伝統があります。コインを貯めることは、ビットコインの長期的価値を信じる信仰の証です。

MARAは53,250BTC、Riotは18,000BTC、Strategyは71万BTCを蓄えました。たくさん蓄えれば蓄えるほど、市場はあなたが信じているとみなします。

しかし、今、ビットシカはゼロです。

公式の説明はこうです:コインを売るのは、土地を買うための流動性を確保するためです。これは全く問題ありません。同じ方向に動く競合もいます。RiotはAI拡張のために2億ドルのビットコインを売却し、Bitfarmsは「ビットコイン企業」の立ち位置を放棄し、MARAもHPC事業に進出しています。

しかし、これにはアイデンティティの変化以上に根本的な理由があります。

マイニング業界は、最初の日からずっと同じことに賭けてきました。それは、未来の何かが、今日のコストよりも高くなるだろうという賭けです。10年前は、コインの価格が上昇することに賭けていました。今は土地を買い、計算能力の需要爆発に賭けているのです。

対象は変わったものの、時間の裁定取引の論理は一貫しています。

呉忌寒が本当に買ったのは、「誰が勝っても、私の電気代だけは払わせる」という立場です。

レースに賭けるのではなく、入り口で立ち止まる。Amazonはどのインターネット企業が勝つかに賭けるのではなく、すべての人にサーバーを貸し出しているだけです。AT&Tは、あなたが何を話すかには関心がなく、ただ電話をかけたかどうかだけを見ています。

製品を売るからサービスを売るへ、そして賃料を徴収する産業の進化は、常にこの道をたどってきました。

違いは、自分から進むか、誰かに押されて進むかだけです。

呉忌寒は、この窓を買うのに10億ドル以上を投じました。彼はAIの資金が借金の返済速度に追いつくのを待っているのです。

関連記事