ダブル通貨勝利は本当に上昇相場と下落相場を乗り越えられるのか?6年のバックテストが答えを示す

ミシェル・アタイド著

ダブル・ウィンは本当に強気と弱気を乗り越えることができるのか?

私たちは2020年から2026年までの6年間の実市場データを用いてバックテストを行い、次のことを発見しました。

同じ「ダブル・ウィン」戦略でも、コール売却の方法が異なるだけで、最終的な利益の差はほぼ倍になったのです。

データは、問題の本質は戦略そのものではなく、人間の性格にあることを示しています。

暗号資産市場では、「ホイール戦略」は牛市や熊市を乗り越えるための家賃収入の手段とみなされることが多いですが、異なる根本的な実行ロジックは、長期的な収益分布をどのように再構築するのか?

真実を追究するために、私たちはビットコインとイーサリアムを2020年から2026年の完全なブル・ベアサイクルに入れてバックテストを行いました。このサンプルには、雷雨と壮大な強気相場が含まれ、二つの全く異なるダブル・ウィンの戦略を比較しています。

- 標準版ローリングストライク(Rolling Strike):市場に追随。現物を買い取った後、毎回現時点の価格の**105%**で動的にコールオプション(カバードコール)を売る。

- 回復型(固定アンカー):コストに固定。高値で買い取った場合、たとえ現時点の価格が下落しても、「前回買い取った行使価格」にしがみつき、コールを売り続け、資金を回収するまでは絶対に手放さない。

これはもはや単なる「売り手側戦略とポジション保持」の対決ではなく、「取引心理が長期的なリターン分布をどのように変えるか」を深く検証するものです。

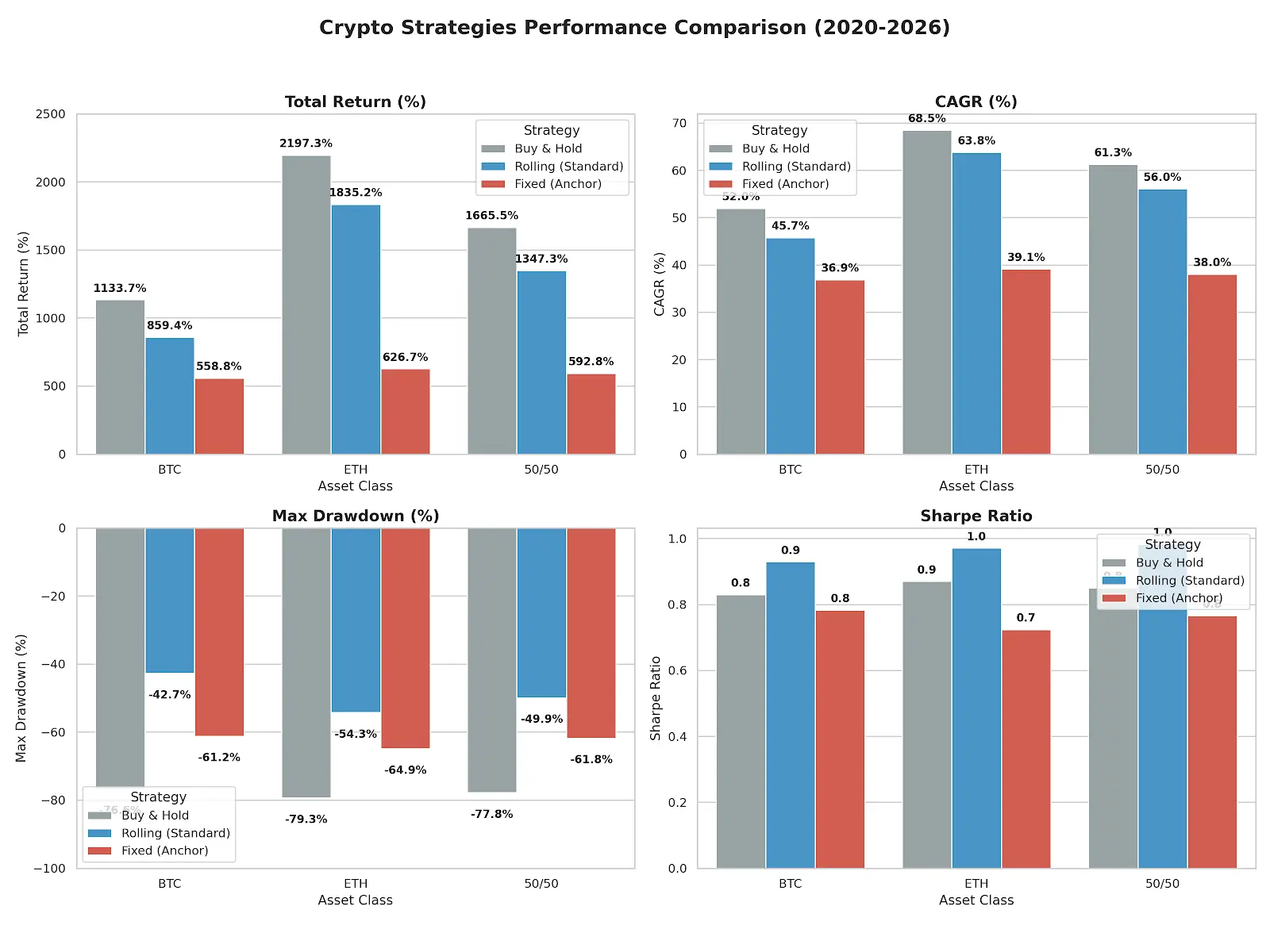

核心データ:リスクとリターンの再評価

(注:バックテスト期間は2020年から2026年、プットは年率30%、コールは年率25%、7日ごとに実施)

| 投資戦略 | 総リターン | 年率(CAGR) | 最大ドローダウン | シャープ比 |

|---|---|---|---|---|

| BTC買い持ち(Buy & Hold) | +1133.73% | 51.95% | -76.63% | 0.83 |

| BTC標準版(Rolling) | +859.43% | 45.72% | -42.74% | 0.929 |

| BTC回復型(Fixed) | +558.81% | 36.88% | -61.19% | 0.783 |

| — | — | — | — | — |

| ETH買い持ち(Buy & Hold) | +2197.31% | 68.52% | -79.30% | 0.87 |

| ETH標準版(Rolling) | +1835.21% | 63.78% | -54.27% | 0.971 |

| ETH回復型(Fixed) | +626.74% | 39.13% | -64.87% | 0.724 |

| — | — | — | — | — |

| 50/50資産ポートフォリオ | +1665.52% | 61.30% | -77.80% | 0.85 |

| 50/50標準版(Rolling) | +1347.32% | 56.05% | -49.90% | 0.983 |

| 50/50回復型(Fixed) | +592.77% | 38.03% | -61.80% | 0.766 |

この実データを前に、私たちは取引における二つの重要な命題を再考する必要があります。

標準版ダブル・ウィンのリスクとリターンのバランス術

多くの人は、標準版ダブル・ウィンは牛市で大きく損をすると思い込んでいましたが、データは、上昇余裕(現物価格×1.05)を5%確保していれば、牛・熊のサイクル全体で非常に良好なリスクとリターンのバランスを示すことを証明しています。

50/50の資産ポートフォリオにおいて、そのシャープ比(0.983)は、ただ持ち続けるだけの(0.85)を大きく上回り、約78%の深いドローダウンも-49.9%に圧縮されました。

その強みは、市場の動きを予測することにあるのではなく、「動的に行使価格を引き上げ続ける」仕組みにあります。

価格変動のたびに、標準版は無慈悲に目標を調整します。ローリングは牛市の中で「コストをリセット」し続けることに本質的な意味があり、一方、固定アンカーは「誤りを確認」し続ける役割を果たします。 標準版は、資本曲線を滑らかにしながら、少しの暴利を犠牲にしても、戦略的に深みのある資産運用を実現しています。

「アンカーコスト」は最も高価な心理的プラセボ

最も考えさせられるのは、「回復型(Fixed)」戦略の圧倒的な敗北です。リターンもドローダウンも、標準版に遠く及びません。

これは、取引における最も一般的な人間の弱点、アンカリング効果を露呈しています。たとえば、60,000円の高値で買い、その後30,000円に下落したときも、60,000円のコールを持ち続けると、長期の熊市でオプション料の「止血」効果を失い、市場がV字反転したときに60,000円の位置で資金が一気に消滅し、その後の大きな上昇局面を完全に見逃すことになります。

回復型戦略は一見保守的に見えますが、実は時間を味方につけてトレンドに逆らっているに過ぎません。 トレンドが支配する市場では、時間はしばしばトレンドの側に味方します。「損をせずに退出する」ことに固執するのは、大きなサイクルの恩恵を逃す最速の方法です。

結び

市場は常に変動しますが、データは嘘をつきません。

ビットコインやイーサリアムのようなトレンド資産において、真のリスクは、リトレースメント(下落幅)ではなく、自らの心理的なアンカーによって上昇の余地を制限されることにあります。

標準版ダブル・ウィンは教えています:

動的に調整し続け、常に変化し続ける限り、売り手側の戦略もトレンドと共存できる。

この戦略は私たちにこう気づかせます:

市場はコスト平均法の価格によって方向を変えるわけではない。

規律こそが、リターンを最大化し、長期的な成功をもたらす最も重要な要素です。

関連記事

過去24時間、全ネットワークで強制清算(爆倉)が1.32億ドルに達し、ロングの爆倉が占める割合は58.8%です。