2026 年 ARK《Big Ideas》報告精選:看好比特幣、代幣化和 DeFi 應用

作者:ARK Invest

編訳:Felix, PANews(本文は一部削除されています)

ARK Investは毎年、フラッグシップリサーチレポート「Big Ideas」を発表しています。このレポートは短期的な干渉要因を排除し、世界経済を再構築している技術を特定し解読することを目的としています。今年のレポートでは、ARKはAI、ロボット、エネルギー、ブロックチェーン、宇宙、生物学をカバーする13の重要なアイデアを探求し、それらが複合的な効果を生み出し、各産業の生産性、資本配分、競争優位性を再定義していることを示しています。この記事はAI、ブロックチェーンなどの分野から抜粋した内容です。以下に詳細を記します。

大加速時代、AIをコアエンジンとし、五大革新プラットフォームの発展を加速させ、マクロ経済成長の転換点を引き起こす。

技術融合が加速しています。五大革新技術(AI、パブリックブロックチェーン、ロボット、エネルギー貯蔵、多層学習)はますます相互依存し、一つの技術の性能向上が他の技術の新たな能力を解放しています。

再利用可能なロケットは、自律型モビリティAIチップを軌道に送る可能性があり、次世代クラウドサービスの拡大にとって重要となるでしょう。デジタルウォレット内で認証された多層学習データは、神経ネットワークに動力を与え、精密医療の発展を促進し、希少疾患の治癒に寄与します。

世界は未曾有の技術投資サイクルに突入しています。各種破壊的技術は、深遠なマクロ経済への影響をもたらす可能性があります。

AI インフラストラクチャ

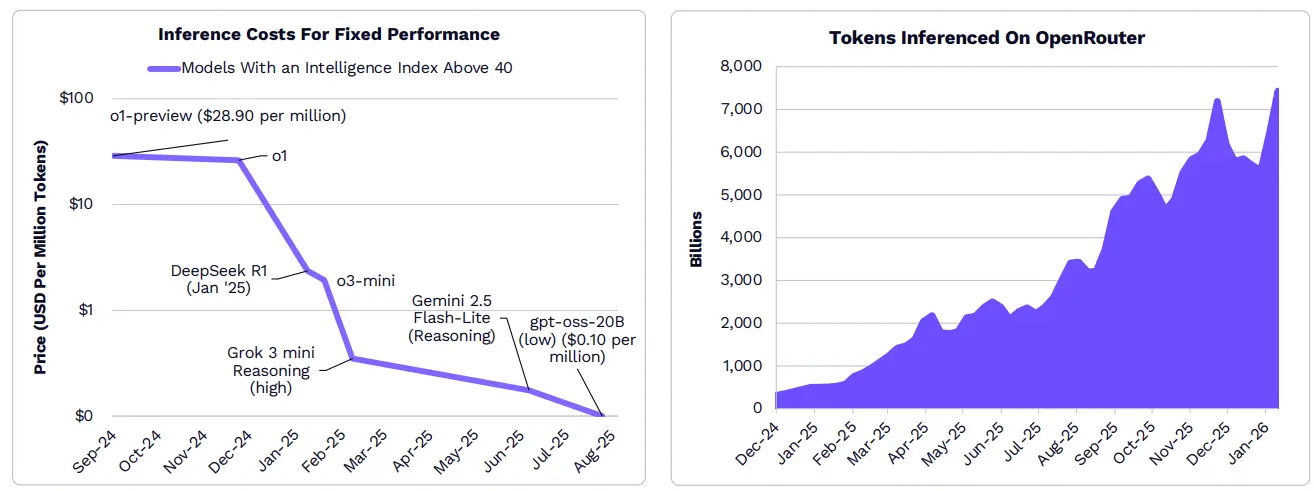

推論コストの低下に伴い、AIへの需要は急速に拡大しています。

いくつかの指標によると、過去1年間で推論コストは99%以上低下しました。AIネイティブアプリの急増により、コストの低下は開発者、企業、消費者の推論トークン数の爆発的な増加を促しています。2024年12月以降、OpenRouter(大規模言語モデルアクセス用の統一API)の計算需要は25倍に増加しています。

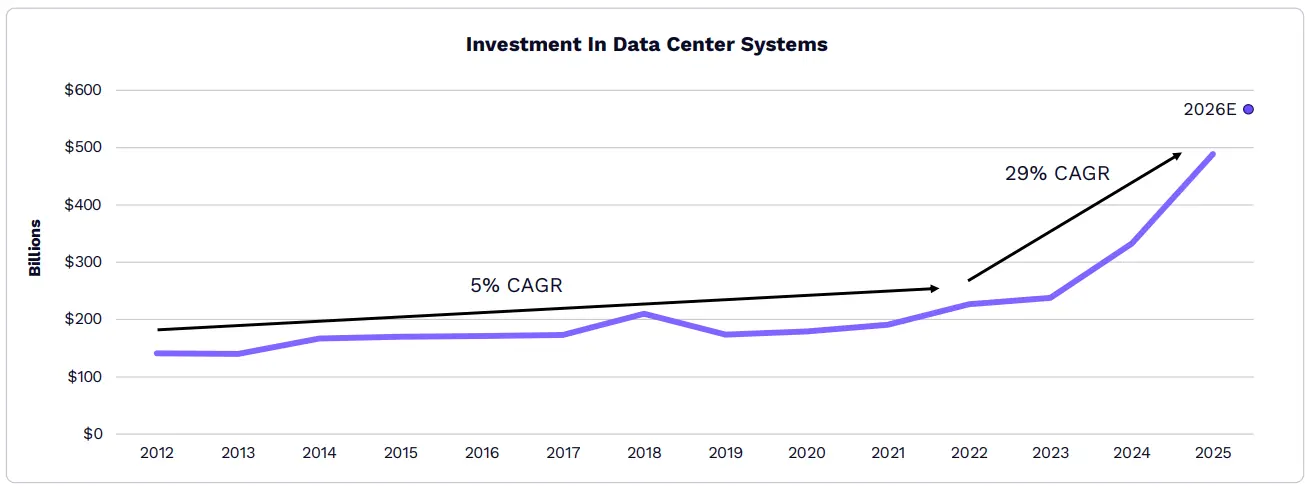

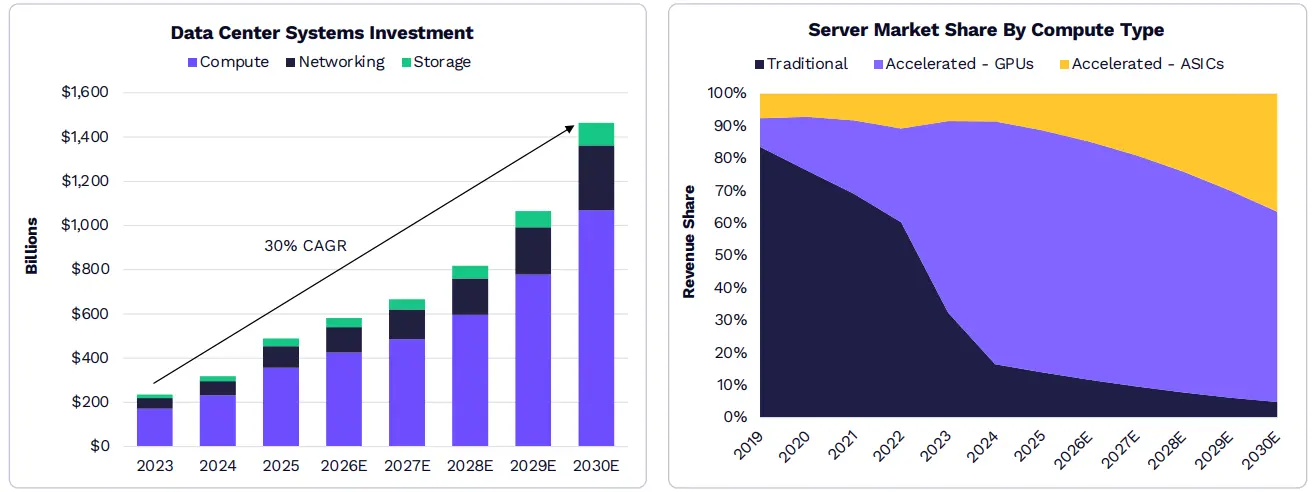

「ChatGPT」ブレイク以降、データセンターシステムの成長速度は5%から29%に加速し、年成長率は持続的に上昇しています。

2025年までに、データセンターシステムへの年間投資額は約5,000億ドルに達し、2012年から2023年までの平均値の2.5倍に相当します。ARKの調査によると、この種の投資は今後も成長を続け、2030年には2倍に達し、約1.4兆ドルに上る可能性があります。

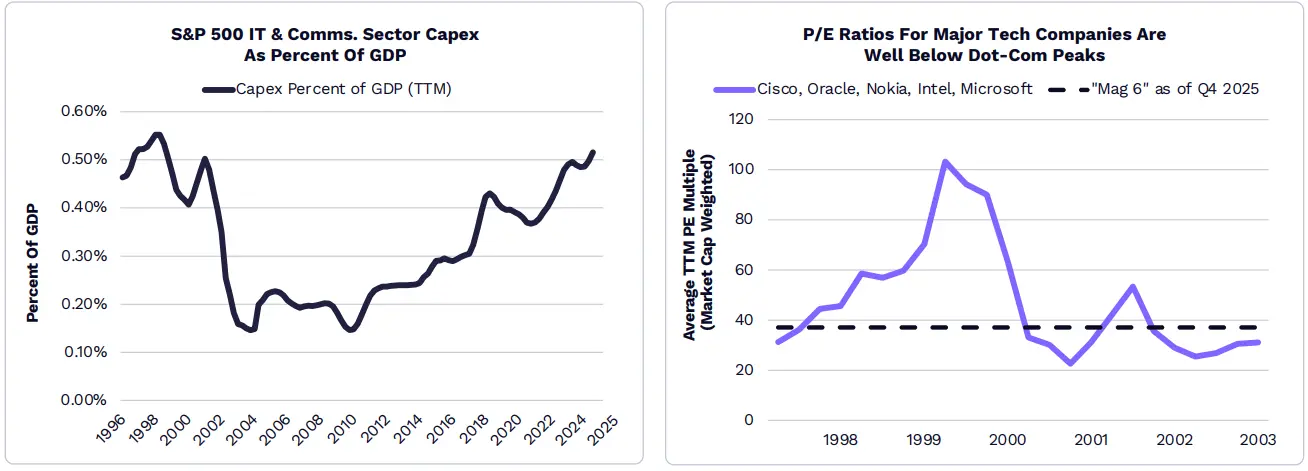

テクノロジーキャピタル支出は、テクノロジーと通信業の繁栄期の水準に達していますが、テクノロジー企業の評価額は当時よりもはるかに低いです。

ARKの調査によると、超大規模データセンター運営者の資本支出は2026年に5,000億ドルを超え、2021年の1,350億ドルの約3倍(2022年のChatGPTブーム前)となる見込みです。情報技術と通信サービスの資本支出はGDPの最高水準に達していますが、テクノロジー業界の株価収益率(P/E)は、ドットコムバブル期のピークを大きく下回っています。

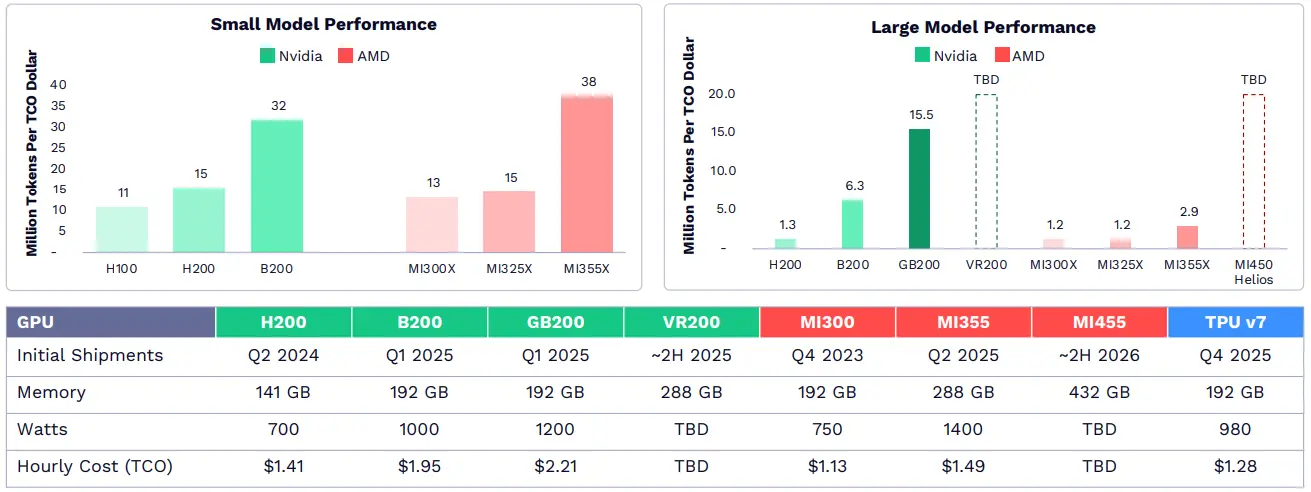

NVIDIAはより激しい競争に直面しています。

NVIDIAはAIチップ設計、ソフトウェア、ネットワークへの早期投資により、GPUの市場シェアは85%、粗利益率は75%に達しています。現在、AMDやGoogleなどの競合他社は、小型言語モデル推論などの特定分野で追い上げています。NVIDIAのGrace Blackwellシステムは、大規模モデル推論においてリードしており、最先端の基礎モデルを支援しています。

AI需要はインフラの持続的成長を促進します。

AIワークロードが企業や消費者環境に拡散するにつれ、2030年までにAIインフラ投資は1.4兆ドルを超える可能性があり、その大部分はサーバーの高速化に使われるでしょう。ARKの調査によると、BroadcomやAmazon傘下のAnnapurna LabsなどのASIC設計企業は、市場シェアを維持し続けると予測されており、AIラボや超大規模企業は経済的に効率的な計算能力を求めています。

ビットコイン

ビットコインは新たな機関資産クラスのリーダーになりつつあります。

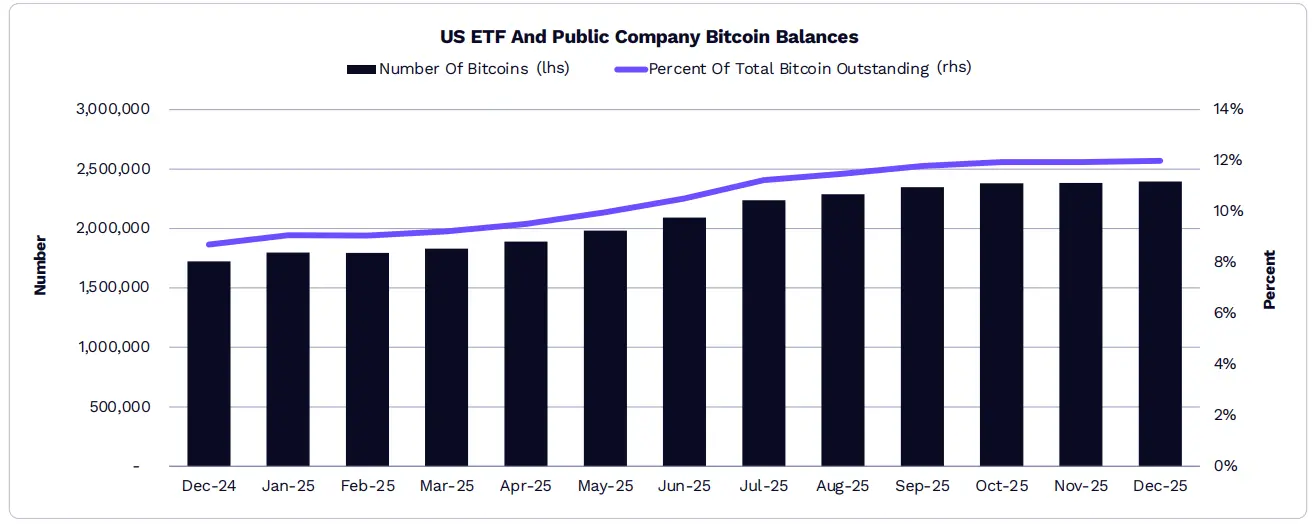

米国のETFと上場企業のビットコイン保有量は全体の12%を占めています。

2025年、ビットコインETFの保有量は19.7%増加し、約112万枚から約129万枚に増加。上場企業の保有量は73%増加し、約59.8万枚から約109万枚に拡大しました。これにより、ETFと上場企業のビットコイン保有総量の比率は8.7%から12%に上昇しています。

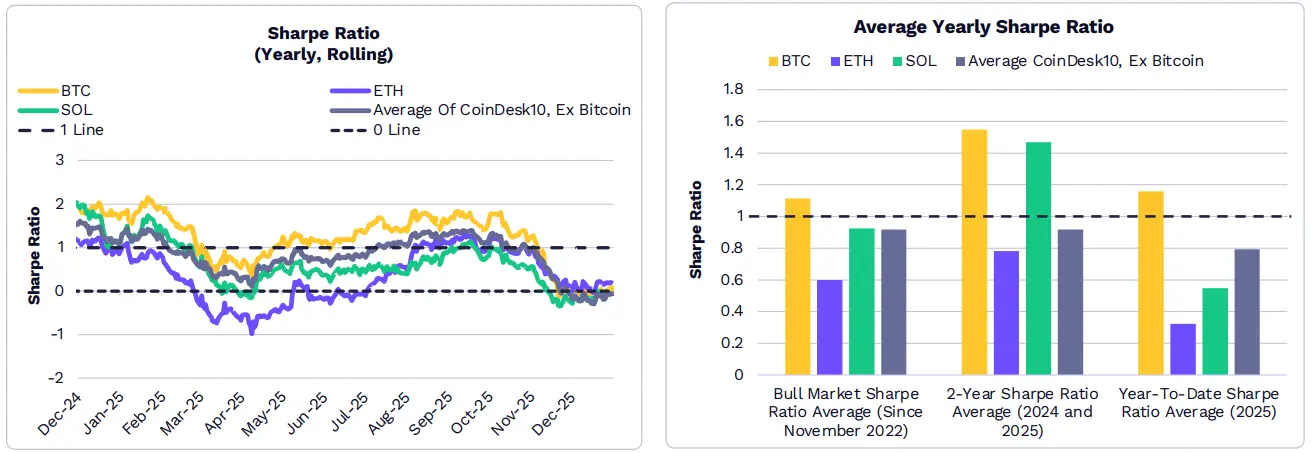

ビットコインの年間リスク調整後リターン(シャープレシオ)は長期的に暗号市場全体を上回っています。

2025年の大部分の期間、ビットコインのリスク調整後リターンは、他の主要な暗号通貨や指数を上回っています。2022年11月のサイクルの底値、2024年初頭、2025年初頭以降、ビットコインの平均年化シャープレシオは、イーサリアム、SOL、CoinDesk 10指数の他の9銘柄の平均値を超えています。

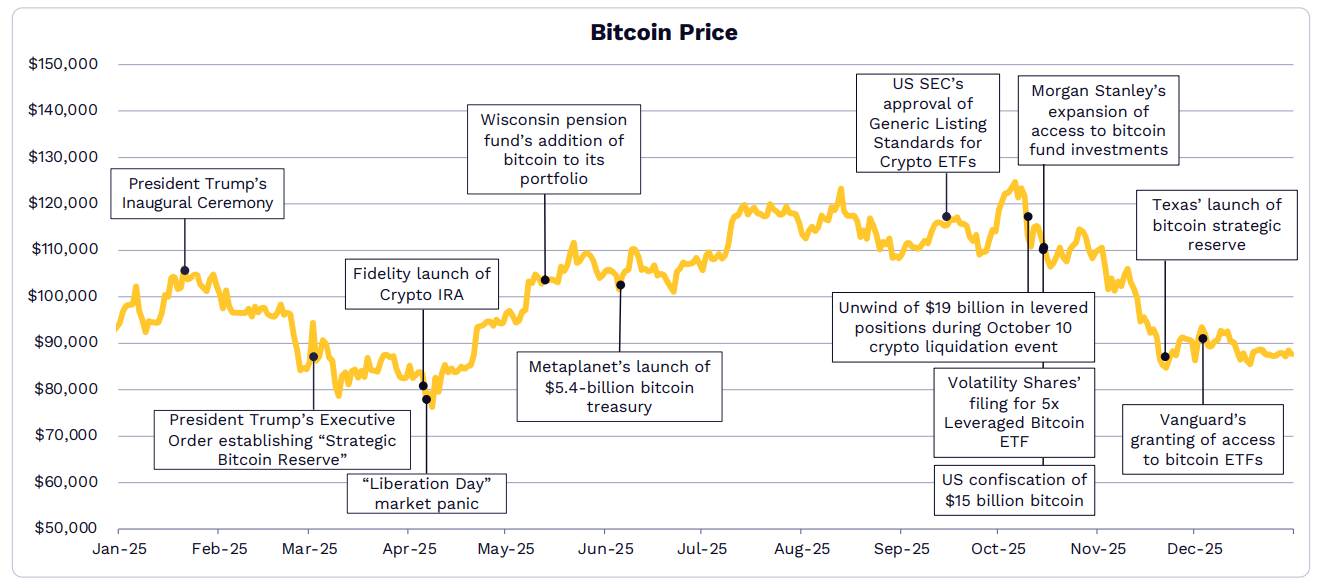

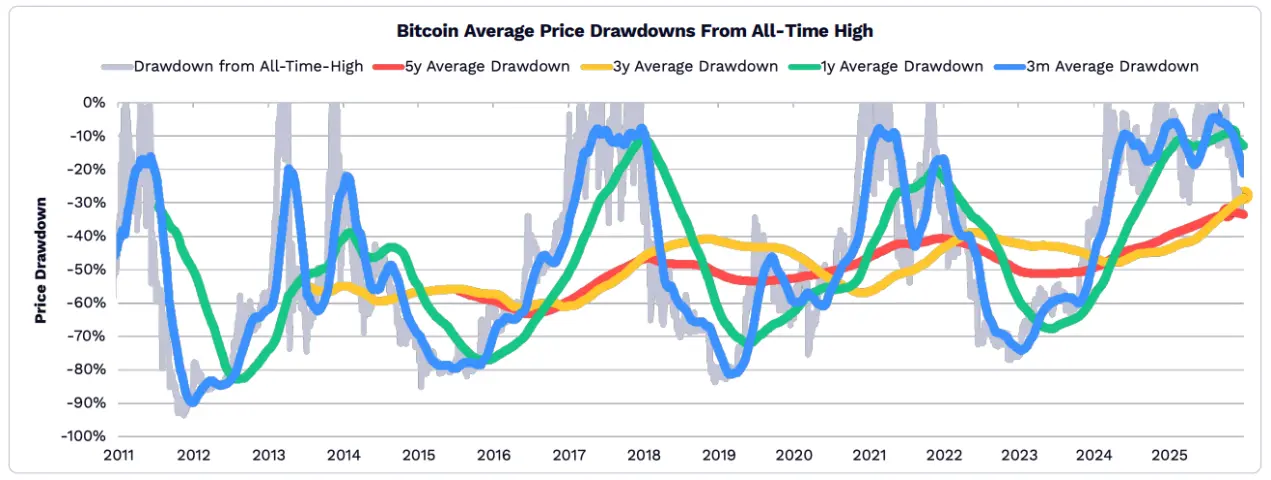

2025年、ビットコイン価格は過去最高値に対する下落幅が緩和しています。

ビットコインの避難資産としての役割が強まるにつれ、そのボラティリティは低下しています。過去5年、3年、1年、3ヶ月の期間で見ると、2025年のビットコインの下落幅は歴史的水準よりも穏やかです。

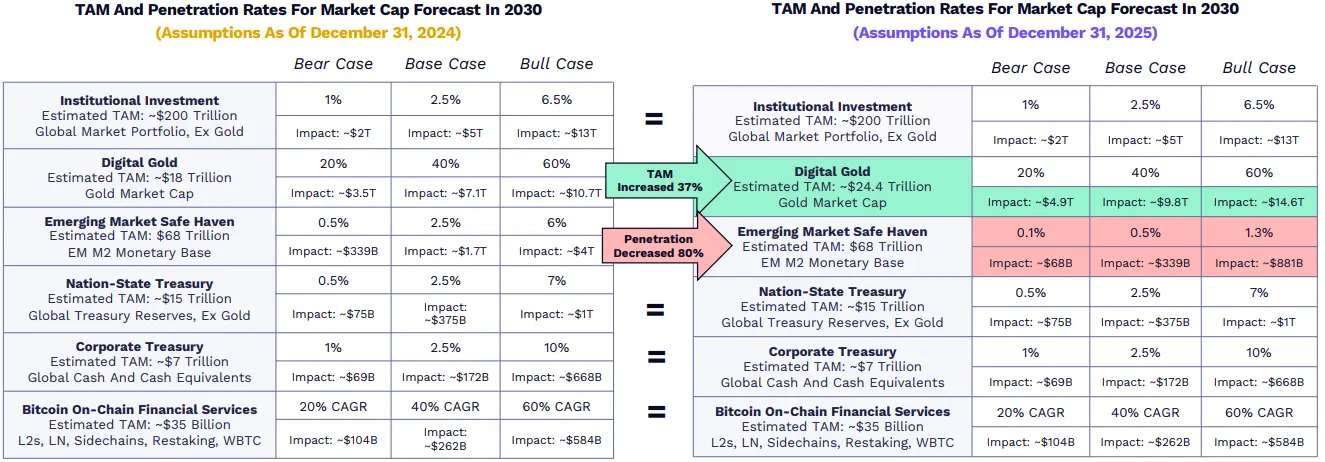

ARKはビットコインの成長予測を一部修正しましたが、全体的な予測はほぼ変わりません。

ARKの2030年のビットコイン予測は一貫して安定していますが、2つの仮定が変化しています。デジタルゴールドとして、2025年に金の時価総額が64.5%急増した後、その潜在的市場(TAM)は37%拡大しました。新興市場のヘッジ資産としての浸透率予測は80%低下し、発展途上国のステーブルコイン採用の急速な拡大を反映しています。

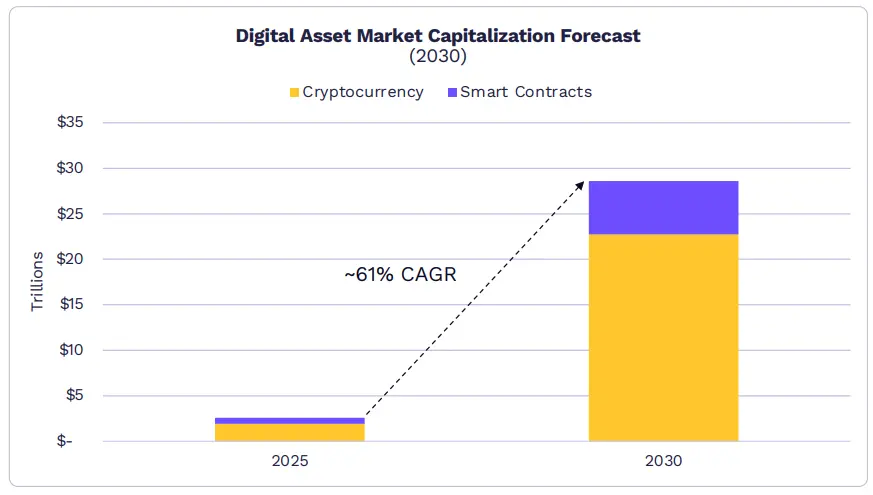

デジタル資産の時価総額は2030年までに28兆ドルに達する可能性があります。

スマートコントラクトと純粋なデジタル通貨(後者はパブリックブロックチェーン上で価値保存、取引手段、記帳単位として機能)の市場規模は、年率約61%で成長し、2030年には28兆ドルに達する見込みです。ARKは、ビットコインが70%の市場シェアを占め、残りはイーサリアムやSolanaなどのスマートコントラクトネットワークが支配すると考えています。

- ARKの予測によると、ビットコインは今後5年間で約63%の複合年間成長率(CAGR)で暗号通貨市場をリードし、2023年の約2兆ドルから2030年には約16兆ドルに成長します。

- スマートコントラクトの時価総額は年率54%で成長し、2030年には約6兆ドルに達し、年間収益は約1920億ドル、平均取引手数料率は0.75%です。

- 2〜3のL1プラットフォームが市場の大部分を占めますが、その価値は通貨プレミアム(価値保存と準備資産の特性)からより多く得られ、割引キャッシュフローではありません。

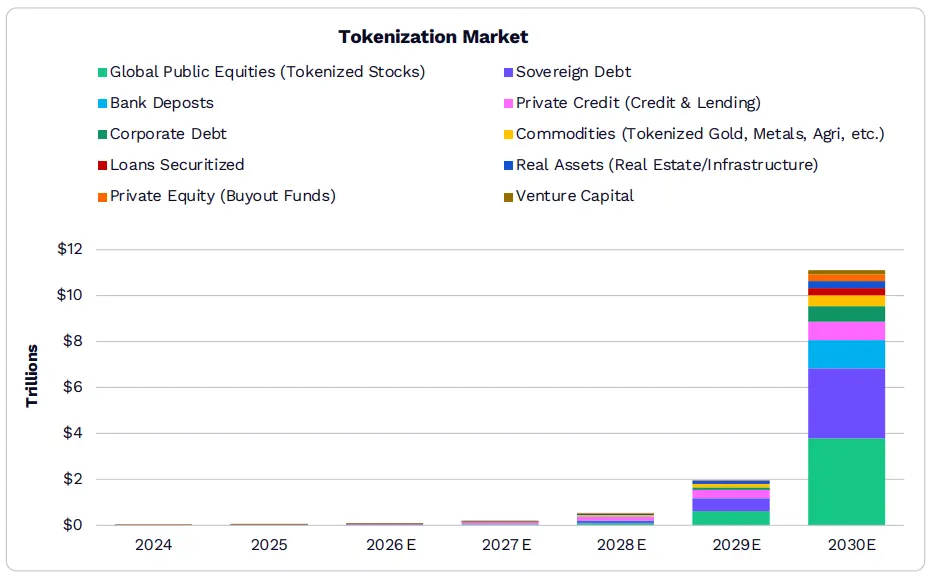

トークン化資産

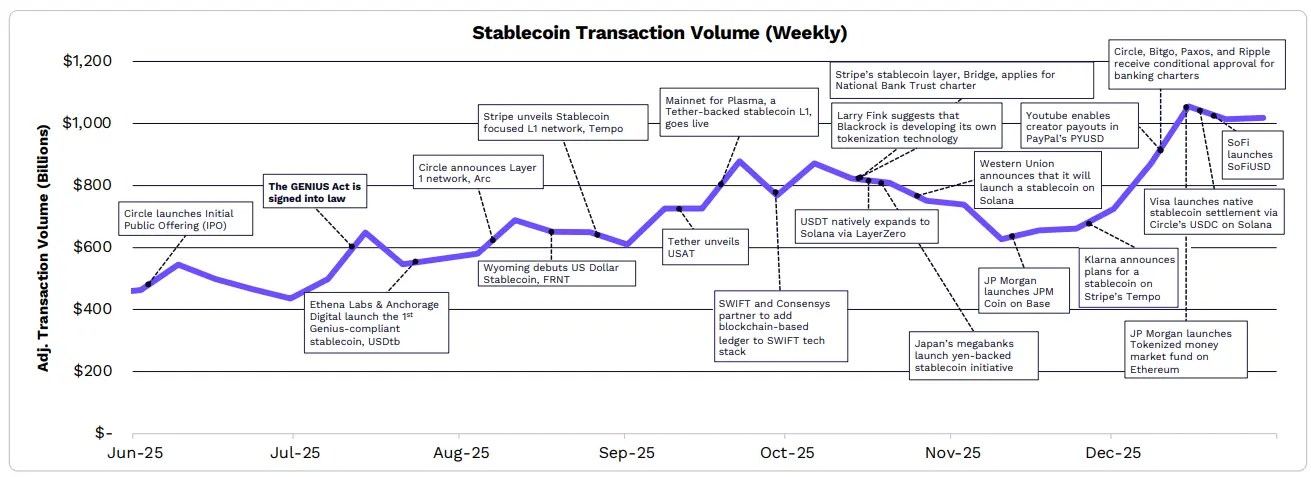

「GENIUS法案」により、金融機関はステーブルコインとトークン化戦略を再評価しています。

「GENIUS法案」による規制の明確化により、ステーブルコインの活動は史上最高に急増しています。多くの企業や機関が自社のステーブルコインを発表し、ブラックロックは内部のトークン化プラットフォームを準備中であることを明らかにしています。Tether、Circle、Stripeなどの主要なステーブルコイン発行者やフィンテック企業は、ステーブルコインに最適化されたL1ブロックチェーンを導入・支援しています。

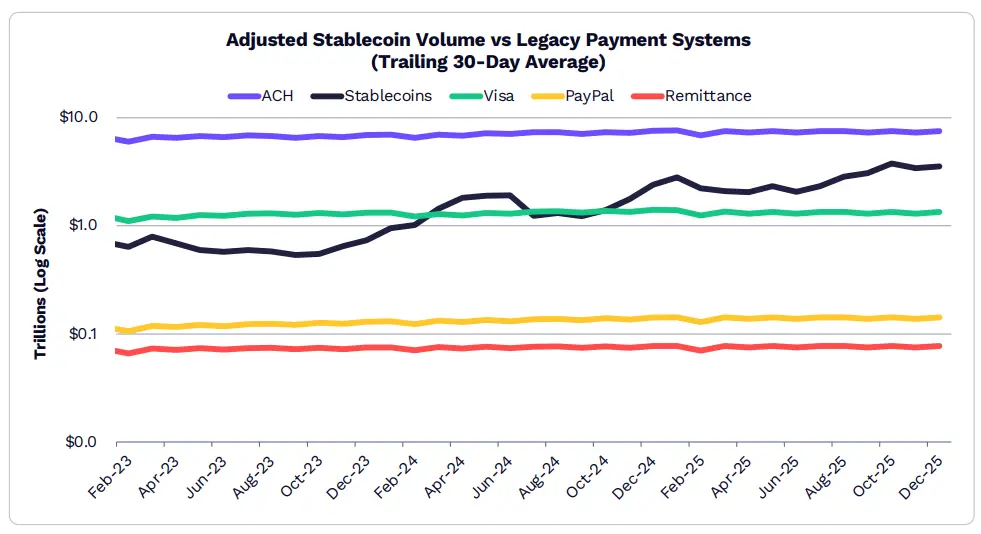

2025年12月のステーブルコイン取引量は3.5兆ドルに達し、多くの従来の決済システムを凌駕しています。

2025年12月、ステーブルコインの30日移動平均取引量は3.5兆ドルで、Visa、PayPal、送金(Remittances)の合計値の2.3倍です。

CircleのステーブルコインUSDCの取引量が主導的なシェアを占めており、約60%、次いでTetherのUSDTが約35%です。

2025年、ステーブルコインの供給量は約50%増加し、2,100億ドルから3,070億ドルに拡大。USDTとUSDCはそれぞれ61%、25%を占めています。

Sky Protocolは、他のステーブルコイン発行者を除き、2025年末に時価総額が100億ドルを超える唯一のステーブルコインです。

注目すべきは、PayPal傘下のPYUSDの時価総額が6倍以上に増加し、34億ドルに達したことです。

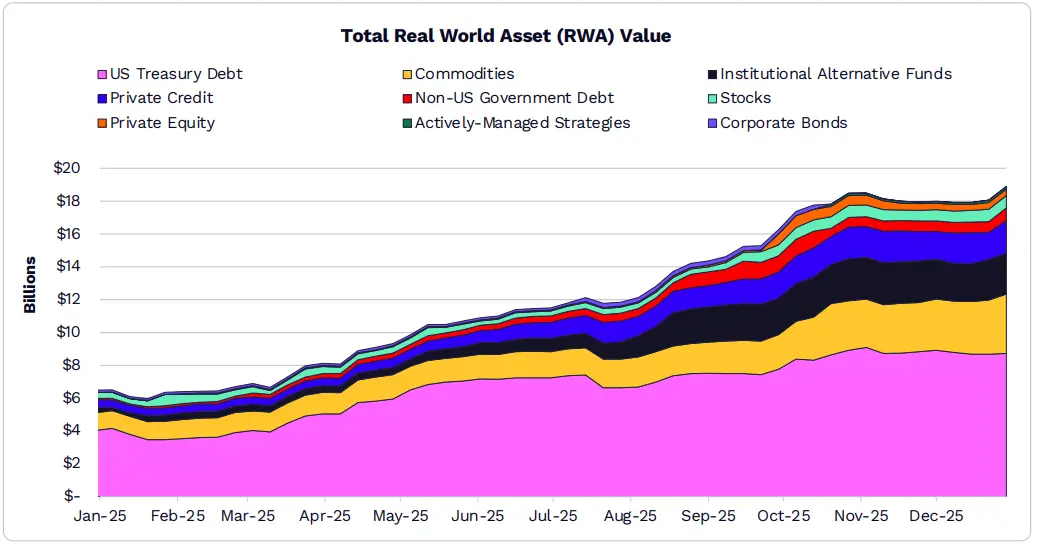

米国国債とコモディティを主導とした推進により、トークン化資産市場は2025年に2倍に拡大し、190億ドルに達しました。

RWAの時価総額は2025年に208%増加し、189億ドルに達しました。

ブラックロックの17億ドルのBUIDL貨幣市場ファンドは最大の製品の一つで、米国国債900億ドルの20%を占めています。

Tether(XAUT)やPaxos(PAXG)のトークン化された金製品は、トークン化商品市場を牽引し、それぞれ18億ドルと16億ドルの時価総額を持ち、合計83%を占めています。

公開株のトークン化規模は約7.5億ドルに近づいています。

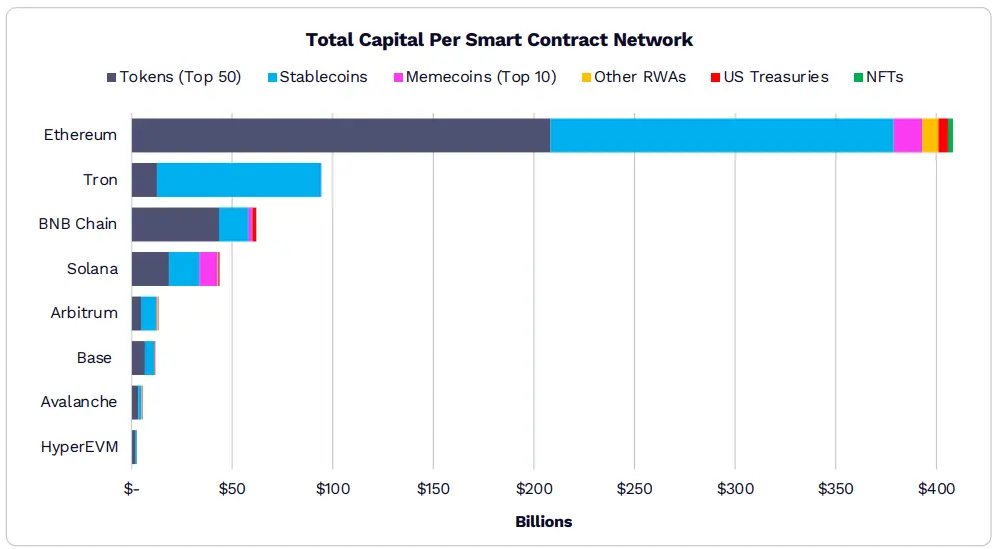

イーサリアムは依然としてオンチェーン資産の主要なブロックチェーンです。

イーサリアム上の資産総額はすでに4000億ドルを超えています。最も人気のある8つのブロックチェーンのうち、7つのチェーンの90%の時価総額は安定コインと上位50のトークンによって支えられています。

Solana以外のブロックチェーンでは、ミームコインの時価総額は約3%以下です。一方、Solanaではミームコインの資産比率は約21%です。

RWAのトークン化は、最も成長が早いカテゴリーの一つになる可能性があります。世界の価値の大部分はオフチェーンに存在しているため、オフチェーン資産は依然としてオンチェーン採用の最大の成長機会です。

2030年までに、世界のトークン化資産市場規模は11兆ドルを超える可能性があります。

私たちの調査によると、トークン化資産の規模は190億ドルから11兆ドルに成長し、その時点で全ての金融資産の約1.38%を占めることになります。

主権債務は現在、トークン化分野で主導的な地位を占めていますが、今後5年間で銀行預金や世界の上場株式のオンチェーン価値は現在の水準を上回る可能性があります。

ARKは、トークン化の広範な適用は規制の明確化と機関レベルのインフラ整備に依存すると考えています。

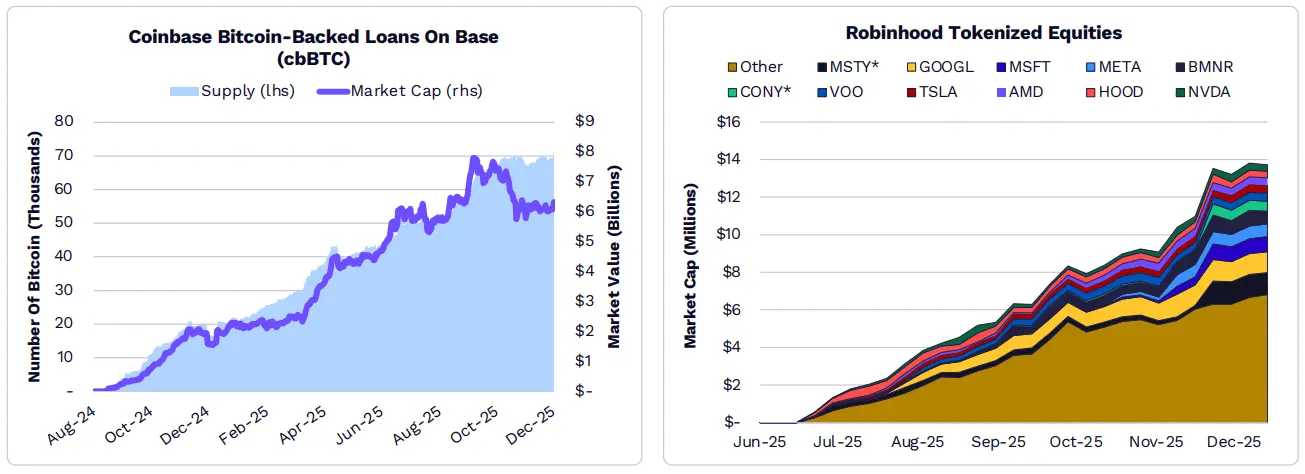

伝統的な企業は、自社のインフラを構築することで、オンチェーン上での影響力を拡大しています。

伝統的企業は自社のオンチェーンインフラを構築しています。Circle(Arc)、Coinbase(Base、cbBTC)、Kraken(Ink)、OKX(X Layer)、Robinhood(Robinhood Chain)、Stripe(Tempo)などは、自社ブランドのL1/L2ネットワークを展開し、ビットコイン担保ローン、トークン化株式やETF、ステーブルコインを基盤とした決済パイプラインなどをサポートしています。

DeFiアプリケーション

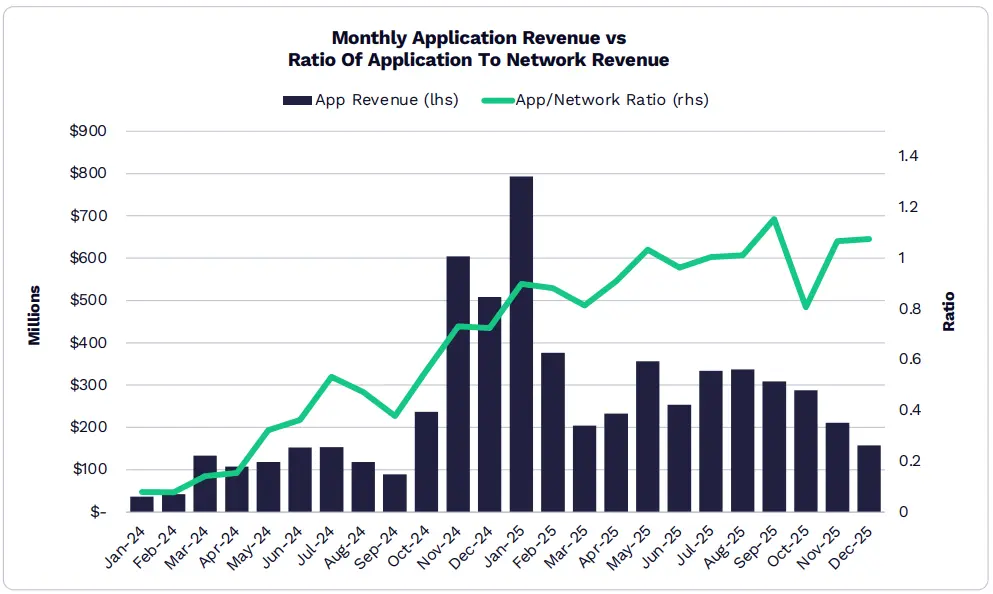

デジタル資産の価値獲得はネットワークからアプリケーションへと移行しています。

ネットワークは次第に公益事業へと変貌し、ユーザーの経済効率と利益率をアプリ層に移しています。

Hyperliquid、Pump.fun、Pancakeswapの牽引により、2025年のアプリ総収入は約38億ドルの過去最高を記録しました。

2025年の全アプリ収入の20%は1月に集中し、史上最高の月間収入となっています。

現在、70のアプリとプロトコルの月次定期収入(MRR)は100万ドルを超えています。

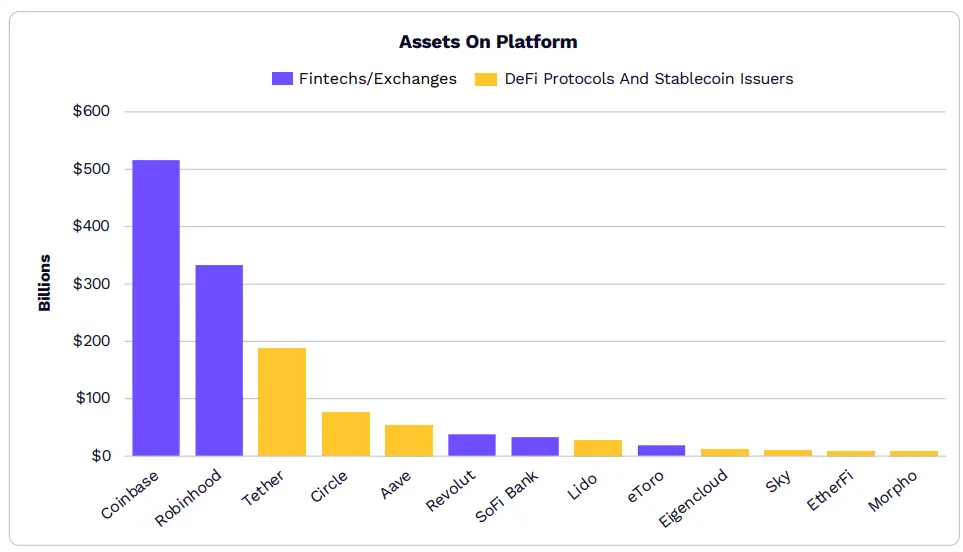

DeFiとステーブルコイン発行者の資産規模は、多くのフィンテック企業に追いつきつつあります。

伝統的なフィンテックプラットフォームと暗号ネイティブプラットフォーム間の資産規模の差は縮小しており、伝統とオンチェーンインフラの融合が進んでいます。

流動性ステーキングや貸借プラットフォームなどのDeFiプロトコルは、機関資本を惹きつけ、急速に拡大しています。

トップ50のDeFiプラットフォームのTVLはすでに10億ドルのクラブに入り、上位12のプロトコルは50億ドル超の規模を持っています。

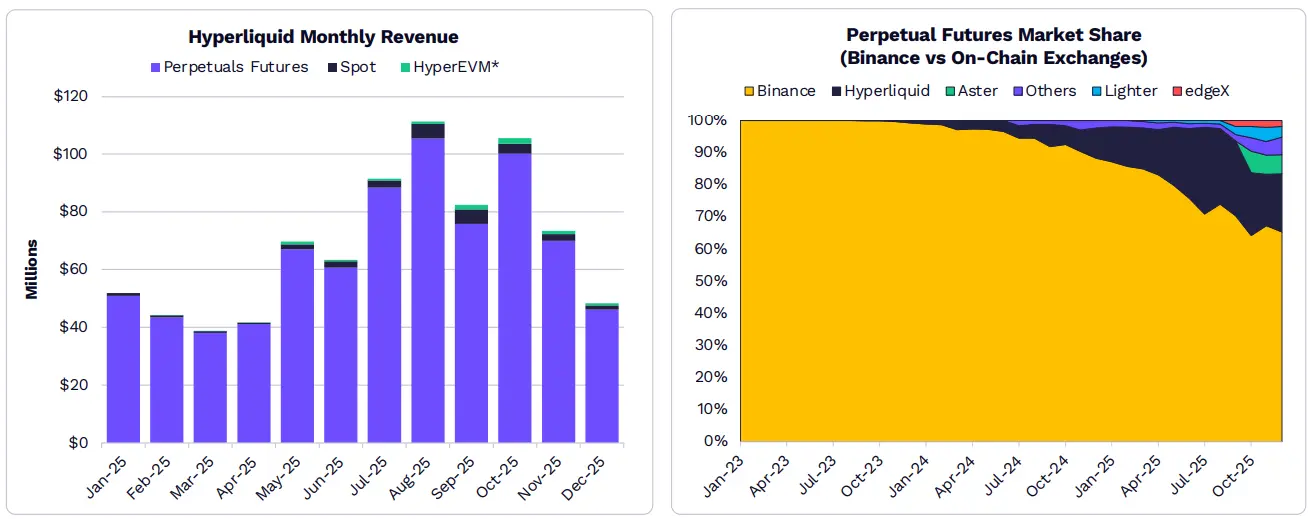

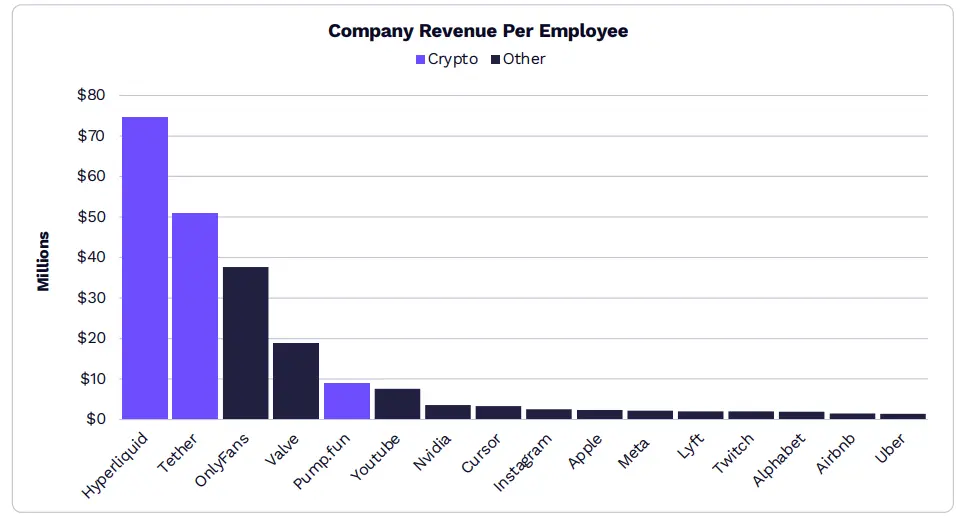

世界で最も収益効率の高い企業にはHyperliquid**、Tether、Pump.funがあります。**

2025年までに、Hyperliquidはわずか15人の従業員で、8億ドル超の年間収入を生み出しています。

永続契約、ステーブルコイン、ミームコインなどのオンチェーン垂直分野への展開により、Hyperliquidは驚異的な規模でユーザーと資本を引きつけ、明確なプロダクトマーケットフィットを持っています。

オンチェーンの事業とプロトコルは生産性を再定義しており、わずか数十人で世界クラスの企業に匹敵する収益と収益性を創出しています。

Hyperliquidのリードのもと、DeFi派生商品はBinanceから永続契約市場のシェアを奪いつつあります。

L1ネットワークは収益創出ネットワークから通貨資産へと進化しています。

50倍の収益倍率に基づいて推計すると、イーサリアムの時価総額の90%以上は、その通貨資産としての役割に起因しています。

Solanaは14億ドルの収益を生み出し、その評価の90%はネットワークの効用に由来することを証明しています。

ARKの調査によると、少数のデジタル資産だけが通貨属性を保持し、流動性の高い価値保存手段となることができるとしています。