作者:链析加密实验室

汇旺到好旺:境外担保平台的 “换壳游戏” 与行业版图

(一)担保平台本质:国际版“咸鱼”

在Web3生态中,担保本意是为合法交易提供信任背书的机制——就像你在咸鱼购物时的第三方担保,买家付款后资金暂存平台,确认收货后再打给卖家,解决买卖双方的信任问题。但境外这些所谓的 “担保平台”,却把这种机制变成了黑灰产的 “遮羞布”。

这类平台的共性:本质上无正规金融牌照、依托TG(俗称纸飞机)运营、以USDT(稳定币)为主要交易媒介的非法工具,核心作用是为电诈、洗钱、人口贩卖等违法交易提供资金托管和仲裁,让犯罪行为在 “担保” 的伪装下顺利完成。简单说,正规担保是保护合法交易,而这些平台是保护犯罪交易。

(二)汇旺/好旺担保:被制裁的 “黑产超级枢纽”

要聊担保平台,咱们就绕不开汇旺担保,这个被业内称为"黑产支付宝"的平台,它的发展轨迹就是一部黑灰产"进化史":

- 2020年前后:柬埔寨汇旺集团推出汇旺担保,依托东南亚电诈园区地缘优势快速崛起

- 2022年:因涉及大规模电诈洗钱,被美国财政部列入制裁名单,资产遭冻结,大量用户资金无法取出

- 2023年:改头换面更名为 “好旺担保”,继续在TG群组运营,试图规避监管打击

- 2024年至今:虽多次更换服务器和运营团队,但仍被全球多地监管部门重点监控,平台频繁出现挤兑、提现困难等问题

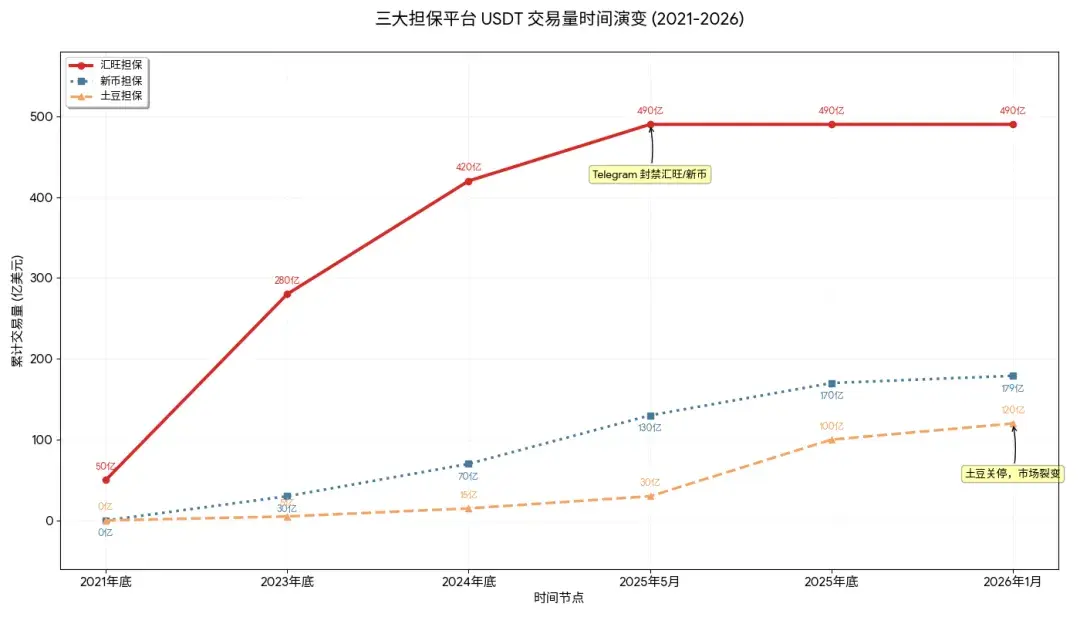

作为该行业"龙头"老大哥,好旺担保的业务体量堪称惊人:累计交易总额超270亿美元,覆盖全球100多个国家和地区的黑产从业者,仅东南亚电诈园区的使用率就超过80%。

好旺担保平台运营模式:

- 卖家(诈骗团伙/个人信息贩子)在平台发布 “商品”,可能是几万条公民个人信息、一套银行卡盗刷工具,甚至是人口贩卖的 “渠道资源”;

- 买家(下游诈骗分子/非法交易者)看到后,将USDT转入平台指定钱包;

- 卖家发货后,买家确认"收货"(即确认信息可用、工具能正常使用);

- 平台扣除佣金后,将剩余USDT转给卖家;

- 若出现纠纷,平台会充当"仲裁者",但仲裁标准偏向黑产逻辑,如 "信息能否使用"的判定是看买家是否成功实施诈骗。

最可怕的,是其“匿名性”:无需实名认证,只要有TG账号就能注册,资金流转全程使用USDT,完全脱离监管。

链析技术团队曾协助执法机关追踪过某电诈案件资金流向,其中一笔来自国内受害人的50万元,经卡农取现、U商兑换USDT后,通过好旺担保完成交易,最终流向境外诈骗团伙,整个过程仅用48小时,资金轨迹被切割得支离破碎。

(三)一图了解:境外四大类担保平台

担保平台作为黑灰产网络中的重要枢纽,近年来发展迅速,用户规模和资金规模都呈指数级增长。

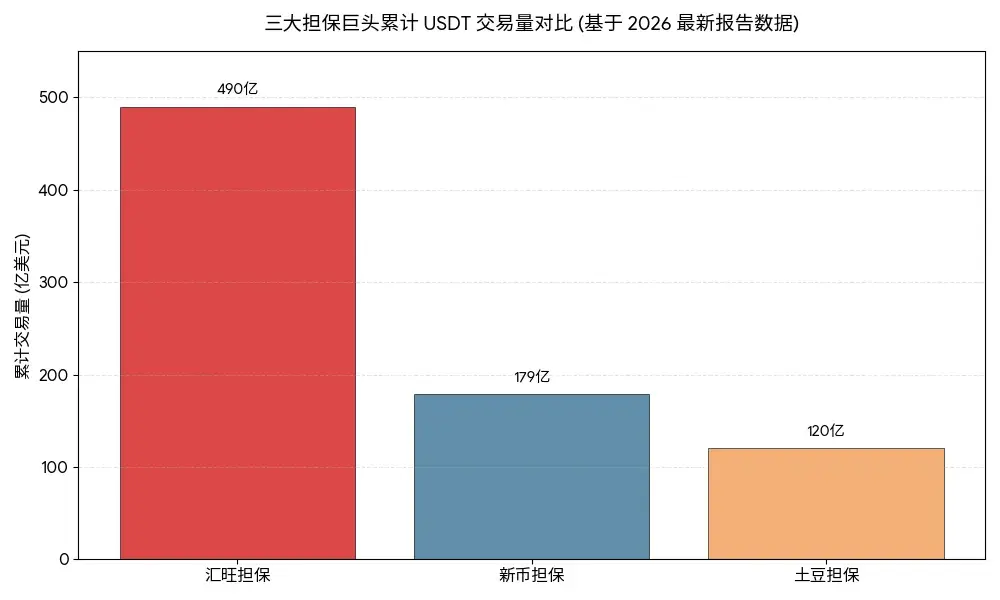

据链上数据进行统计,仅汇旺担保、土豆担保和新币担保这三大巨头,在过去三年内就处理了超过780亿美元的USDT交易。这一体量已经超过了众多中小型国家的GDP。

除了以上三大巨头担保平台外,境外还有各类分工明确的担保平台,覆盖不同黑产场景,以下是四大类平台详细对比:

【注】:以上数据综合自专案组案件材料/链上数据追踪及行业调研,业务体量为累计交易规模,风险等级基于监管打击力度/隐蔽性/危害范围综合评定。

这些平台的共性也非常明显:

❶ 以USDT为交易媒介(USDT与美元1:1锚定,价格稳定且跨链流转快速,能快速拆分大额资金)

❷ 避开正规途径渠道,选择TG作为运营载体(TG的加密通信和群组功能,便于隐藏运营痕迹)

❸ 无任何实质风控,只要能支付佣金,任何违法交易都能提供担保

黑灰产VS担保平台:普通人又是如何接触到它们的?

(一)担保平台VS黑灰产:解决犯罪之间的信任危机

黑灰产从业者之间,本质上是"互相提防的骗子"。

为什么这么说呢?诈骗团伙怕买的个人信息是假的,信息贩子怕交了货收不到钱;洗钱团队怕对接的U商 “黑吃黑”,U商怕洗完钱被灭口。这种天然的信任缺失,让担保平台有了生存空间。说人话就是:担保平台的存在,让骗子之间能放心交易。

以下是我们技术团队在协助案件调查中的真实案例:

某电诈团伙想购买 “四件套”(银行卡/身份证复印件/手机卡/U 盾)用于洗钱,卖家是境内的"卡农"中介。双方互不相识,既怕对方是卧底,又怕被骗——买家怕付了钱拿不到能用的四件套,卖家怕给了四件套收不到钱。

这时候,好旺担保就成了他们的"信任桥梁"。

整个过程,担保平台保障双方交易顺利完成,又提供了匿名保护,让犯罪行为得以闭环。没有这样的平台,很多黑产交易根本无法进行——这就是担保平台在黑灰产生态中不可替代的根本原因。

(二)担保平台VS普通人:警惕“赚快钱”陷阱!

话说回来,很多人觉得黑灰产离自己很远。但实际上,这些担保平台正在通过各种渠道渗透到我们普通人的日常生活中,尤其是那些想"低门槛赚快钱"的人,更是精准围猎对象:

- 社交平台引流:在某音某手小某书等社交平台上,用"虚拟币搬砖"、“USDT兑换赚差价”、"零门槛佣金任务"等关键词吸引用户,然后引导添加微信或QQ,再转至TG群组。

- 熟人介绍:亲友推荐说 “有个刷单赚零花钱的业务,只要动动手指帮忙转个账,就能拿佣金”,很多人在熟人背书下放松警惕,最终沦为犯罪工具。

- 暗网跳转:在日常上网冲浪时,会在“不经意间”看到弹出平台广告,点击后跳转至TG群组,这些境外担保平台可能还会涉及更严重的犯罪,如毒品交易、武器买卖等。

(三)担保平台作用:在黑灰产中三大核心角色

如果说黑灰产生是一条产业链,那么担保平台就是其中的"核心枢纽",扮演着三个关键角色:

- 资金安全"守护者" 为违法交易提供资金托管,解决黑产从业者之间的信任问题,让资金流转更 “安全”。

- 犯罪行为"合法化"伪装者 用"担保"的名义,让非法交易看起来像正常商业行为,降低参与者的心理防线,也增加了监管打击的难度。

- 资金轨迹"切割者" 通过USDT转账、跨链转移、多地址拆分等方式,割裂非法资金与源头的关联,让溯源工作变得困难。

我们技术团队曾对某担保平台的链上数据进行追踪,发现其一个核心钱包地址在6个月内,与1200多个疑似黑产地址有交易往来,涉及资金超8亿美元,这些资金最终流向了境外交易所、匿名钱包和其他担保平台,形成了复杂的资金网络,大大增加了溯源难度。

链析独家追踪:“来财担保”的黑产帝国运作模式

作为Web3技术安全公司,我们曾协助专案组对多个非法担保平台进行链上追踪和技术分析,其中“来财担保”(为保护案件信息,已对原平台名称和数据均做了脱敏处理)的运作模式极具代表性,其业务复杂度和隐蔽性,堪称黑产担保平台的“教科书”。

(一)来财担保两大核心业务:从担保到跑分洗钱

首先,从我们追踪和分析数据来看,来财担保并非单一的担保平台,而是构建了一个以担保为核心,覆盖跑分洗钱/系统出租/客户维护的黑产生态帝国,四大业务环环相扣形成闭环。

核心担保业务** **

**

担保业务是来财担保平台的基础业务,也是最核心的业务,为黑产交易提供资金托管和仲裁,流程与好旺担保类似,但针对性更强——主要服务于“跑分团队” 和“诈骗团伙”对接。如诈骗团伙需要招募跑分人员洗钱,双方通过平台上押USDT,约定洗钱规则,完成后再通过平台退押,平台抽佣8%。

从链上数据来看,来财担保拥有3个核心虚拟币地址,分别对应上押、备用金和下押功能:

上押地址(TKxxxx1):2024年5月至2026年2月,累计流入9656.18万USDT,资金全部来自疑似黑产地址,主要用于收取交易双方的押金;

备用金地址(THxxxx2):2025年7月至2026年2月,累计流入1200万USDT,资金全部来自上押地址,主要用于向黑产从业者展示“平台实力”,吸引更多用户加入;

下押地址(TPxxxx3):2025年3月至2026年2月,累计流入9.37亿USDT,资金主要来自平台的跑分业务地址,用于交易完成后的押金退还,其资金流向呈现 “整进散出”特征,小金额流出居多,完全符合退押金的资金轨迹。

跑分洗钱业务

平台自主开发跑分APP,码商(跑分人员)需提前缴纳押金(最低5000元人民币或等值USDT),才能参与洗钱订单抢单。码商收到违法资金后,通过交易所或币商兑换成USDT转回平台,平台抽取佣金后再转给境外盘口。

我们追踪到3个平台核心支付地址,累计交易规模达9.33亿USDT:

唯一支付地址(TQxxxx4):2025年2月至2026年2月,交易7.15亿USDT,主要负责退押和向境外盘口转账;

唯一收款地址(TLxxxx5):2025年1月至2026年2月,交易6.74亿USDT,资金主要来自交易所和币商地址,是用户转账的主要接收地址。

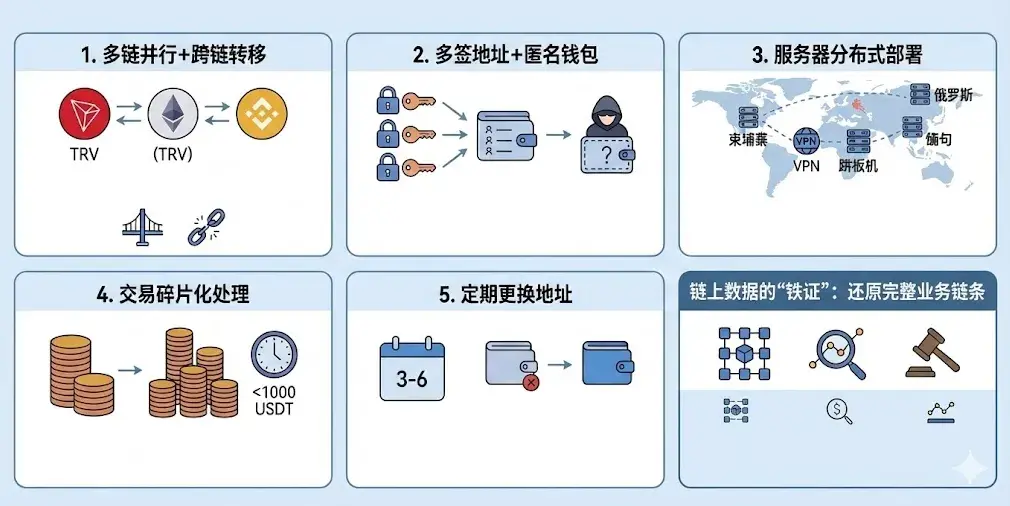

(二)来财担保技术隐蔽手段:极力躲避监管追踪

作为技术安全公司,我们对来财担保的技术架构进行了深度分析,发现其为了躲避追踪,采用了一系列专业的隐蔽手段,这也是很多非法担保平台的共性做法:

- 多链并行+跨链转移:主要使用波场网络(TRX)进行交易,同时支持以太坊、币安智能链等多链转账,资金在不同链之间频繁切换,割裂交易轨迹;

- 多签地址+匿名钱包:核心地址均采用多签技术,需要多个私钥共同授权才能转账,且资金最终都会转入去中心化匿名钱包,无法关联真实身份;

- 服务器分布式部署:运营服务器分布在柬埔寨、缅甸、俄罗斯等多个国家,采用VPN和跳板机隐藏真实IP,即使某国服务器被查封,其他服务器仍能继续运营;

- 交易碎片化处理:大额资金会被拆分成多笔小额交易,每笔金额通常在1000USDT以下,且转账时间间隔不规律,避免触发链上监控规则;

- 定期更换地址:核心业务地址每3-6个月更换一次,旧地址不再使用,让追踪工作难以持续。

法律红线:担保平台与参与者的双重风险

说完技术层面,我们再聊来聊聊法律层面的问题。

现实生活中,很多黑产从业者和想“赚快钱”的人都抱有侥幸心理,觉得 “境外平台没人管”、“只是转个账而已,不算犯罪”。但事实是,无论平台在境外还是境内,只要涉及中国公民、损害中国利益,就会受到中国法律的制裁;无论参与者是主动犯罪还是被动参与,只要触犯法律,就会承担相应责任。

(一)担保平台运营者的法律责任:最高可判无期徒刑

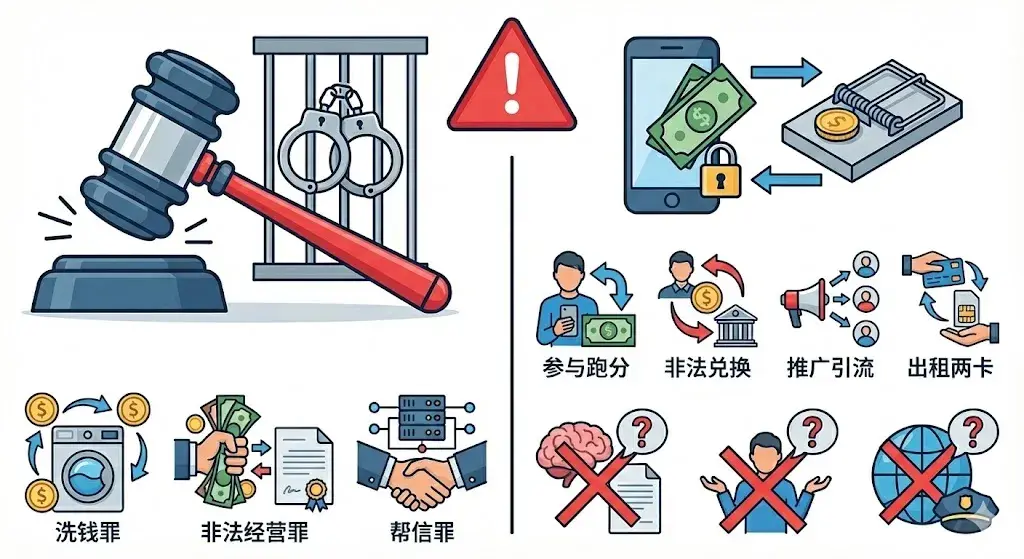

根据中国《刑法》及相关司法解释,境外担保平台的运营者主要涉嫌以下罪名:

❶ 洗钱罪 为毒品犯罪、黑社会性质的组织犯罪、恐怖活动犯罪、走私犯罪、贪污贿赂犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪的所得及其产生的收益,提供资金账户、协助将财产转换为现金或金融票据、通过转账或者其他结算方式协助资金转移、协助将资金汇往境外等行为,均构成洗钱罪。情节严重的,处五年以上十年以下有期徒刑,并处洗钱数额百分之五以上百分之二十以下罚金;若涉及金额特别巨大、情节特别严重,最高可判无期徒刑。

❷ 非法经营罪 未经国家有关主管部门批准,非法经营证券、期货、保险业务,或者非法从事资金支付结算业务,情节严重的,构成非法经营罪。境外担保平台本质上是非法从事资金支付结算业务,情节严重的,处五年以下有期徒刑或者拘役,并处或者单处违法所得一倍以上五倍以下罚金;情节特别严重的,处五年以上有期徒刑,并处违法所得一倍以上五倍以下罚金或者没收财产。

❸ 帮助信息网络犯罪活动罪(简称帮信罪) 明知他人利用信息网络实施犯罪,为其犯罪提供互联网接入、服务器托管、网络存储、通讯传输等技术支持,或者提供广告推广、支付结算等帮助,情节严重的,构成帮信罪,处三年以下有期徒刑或者拘役,并处或者单处罚金。

此外,平台运营者还可能根据具体业务,涉及诈骗罪、贩卖公民个人信息罪、走私罪等多个罪名,实行数罪并罚。

需要注意的是,即使平台注册在境外、服务器在境外,运营者是外籍人士,只要其业务涉及中国公民的违法交易、损害中国利益,中国司法机关就有管辖权。近年来,我国通过国际司法协助,成功引渡了多名境外黑产平台运营者,可谓是“法网恢恢,疏而不漏”。

(二)普通人的法律风险:这些行为都可能犯罪!

很多人觉得自己只不过是 “赚点小钱”,不会触犯重罪,但实际上,以下几种常见行为都可能构成犯罪:

❶ 参与跑分洗钱 通过平台提供的跑分APP,用自己的银行卡、支付宝、微信接收陌生资金,再兑换USDT转给平台指定地址,赚取佣金。这种行为涉嫌帮信罪,即使只参与一次,只要涉案金额达到一定标准(通常是支付结算金额20万元以上,或者违法所得1万元以上),就会被追究刑事责任。

❷ 充当U商,为平台提供兑换服务 在平台与用户之间充当USDT兑换中介,接收用户的人民币,再转给平台USDT,或者反之,赚取差价。这种行为可能涉嫌非法经营罪、帮信罪或洗钱罪,尤其是当明知资金来自电诈、赌博等违法犯罪时,量刑会更重。

❸ 推广引流 为担保平台拉新用户,每成功推荐一人即可获得佣金。这种行为属于为犯罪提供广告推广帮助,构成帮信罪,即使没有直接参与资金交易,也需承担法律责任。

❹ 出租银行卡、手机卡 将自己的银行卡、手机卡出租给他人,用于平台的资金接收或注册,这种行为被称为“两卡”犯罪,是帮信罪的常见表现形式,近年来一直是公安机关打击的重点。

此外,即使不构成刑事犯罪,参与者的银行卡、支付宝、微信支付账户也会被冻结,影响正常生活;若涉及跨境资金流动,还可能被纳入征信黑名单,影响贷款、信用卡申请等。

(三)法律误区:这些 “借口” 不能成为脱罪理由

很多涉案人员被抓获后会以各种理由为自己辩解,但这些借口在法律面前都不成立:

❶“我不知道这是违法的” 是否明知,不能仅凭当事人的口头陈述,司法机关会根据其认知能力、接触环境、获利情况等综合判断。比如,一个长期在币圈混迹的人,不可能不知道 USDT 跑分大概率涉及洗钱,这种情况下,“不知情” 的辩解的不会被采纳。

❷“平台在境外,我以为中国管不到” 如前所述,只要行为损害中国利益、涉及中国公民,中国司法机关就有管辖权,境外不是法外之地。

❸“我只是个小角色,赚的钱很少” 在共同犯罪中,即使是从犯,也需承担刑事责任,只是量刑会轻于主犯,但这并不意味着可以逍遥法外。

写在最后:看懂担保平台与黑灰产的真相

Web3的核心是去中心化和透明化,但技术本身不会区分合法与非法,真正的行业从业者都在坚守合规底线,而那些利用技术从事非法活动的平台,终将被监管打击、被行业抛弃。

所有境外无牌虚拟币担保平台,本质都是黑灰产“帮凶”,你以为的“安全担保”,其实是在为犯罪行为背书,参与其中就是在触碰法律红线。而黑灰产“赚快钱”路子背后,全是看不见的陷阱。平台可能卷款跑路,资金可能被冻结,参与还可能沦为犯罪工具,最终只会落得“钱没赚到,牢饭吃够”的下场。

最后想说: Web3技术本身具有巨大创新潜力,但这种潜力必须在合法合规框架内发挥。希望这篇文章能帮大家打破信息差,认清某些担保平台“真面目”,远离黑灰产,守护好自己的财产和自由。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.