作者:Kyle Soska, Ramiel Capital 首席投资官

编译:Felix, PANews

加密市场已经持续数月处于避险状态,Ramiel Capital 首席投资官 Kyle Soska 一直在仔细研究各种市场数据,寻找市场可能出现转机的迹象。本文将探讨永续合约的市场结构,并结合 Ethena 透明度仪表盘提供的数据,分析市场风险偏好。

长期以来,加密市场的特点是资产波动性极大,以及交易者普遍使用高杠杆。永续合约已成为加密领域交易量最大的产品,其成交量是现货市场的 5 到 20 倍。作为市场中面向散户杠杆的中心,通过永续合约来感受加密货币的风险偏好是合乎逻辑的。

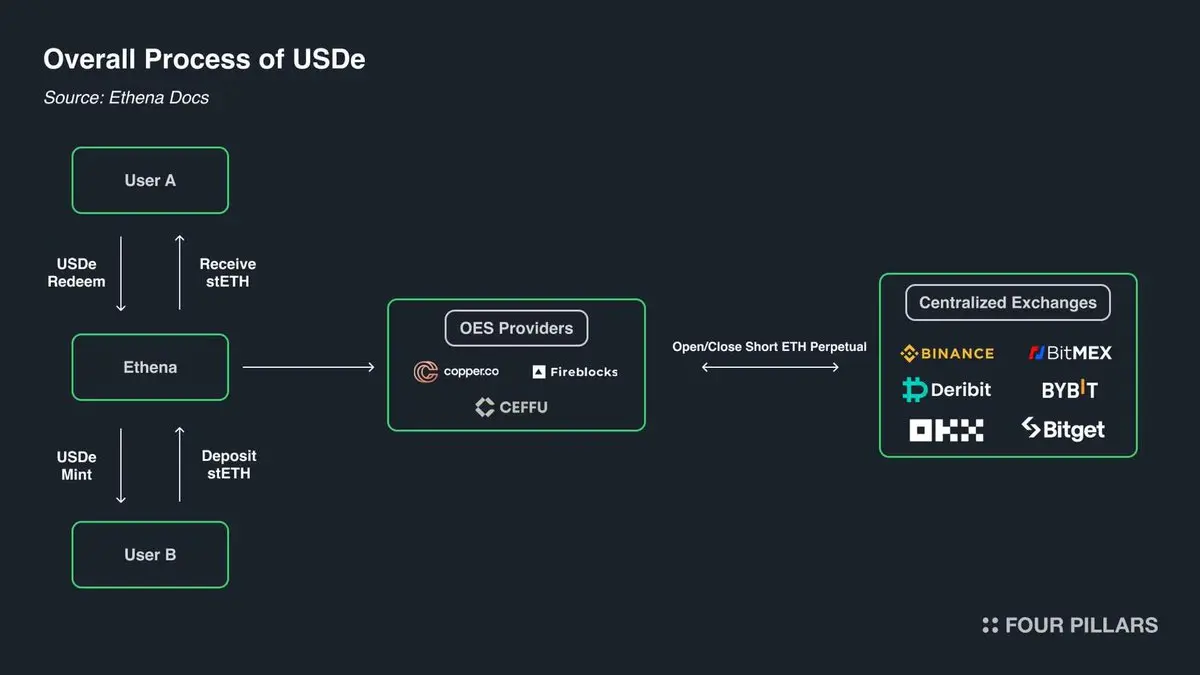

特别是 Ethena,提供了一个观察加密衍生品市场的独特窗口。如下图所示,**Ethena 实现了“加密套利交易”。**该策略很简单:当加密交易者做多时,Ethena 作为其对手方进行做空。然后,Ethena 会确保购买与其空头头寸完全等量的资产。

从某种意义上说,Ethena 提供的是“杠杆即服务”。交易者希望从加密货币上涨中获利,但缺乏资金,而 Ethena 拥有资金,但风险承受能力有限,因此交易者通过永续合约以“基差 + 资金费率”为成本,向 Ethena 借入这笔资金。

来源:ethena.fi

根据永续合约的结构,每一个多头都对应一个空头,比例为 1:1。永续合约中每一份未平仓合约都代表双方之间的协议。交易所的角色是促进这些合约的匹配,确保每份合约总是有资金充足的多头和空头持有者。下表显示了交易所撮合匹配的四种可能结果。

永续合约矩阵

每笔交易都有买家和卖家。当合约的买方和卖方都做多或都做空时,交易所只需将合约的所有权从一方转移到另一方即可。这种转移不会创建或销毁任何合约。当买方做多而卖方做空时,必须创建一个新合约,买方持有多头头寸,卖方持有空头头寸,未平仓合约量增加 1。另一方面,如果卖家平多而买家平空,交易所可以直接解除买方和卖方与合约的关联,并删除新释放的合约,未平仓合约量减少 1。

那么在典型市场中,谁真正拥有这些合约?个人认为主要分为四类:

1.(多头)方向性多头

2.(空头)方向性空头 / 对冲者

- a. 直接资产空头 / 对冲

- b. 结构化产品对冲

3.(空头)基差交易者(Ethena 及其他)

4.(混合)永续合约跨平台套利者

方向性多头希望获得敞口。他们追求风险,其风险需求取决于其风险偏好。

方向性空头由多种参与者组成,包括希望获得资产下跌敞口的人,以及希望以节税方式对冲持有资产的人。风投机构(VC)和以代币形式获得报酬的公司员工通常希望以当前价格对冲正在解锁的代币。就山寨币而言,许多市场流动性太低,无法支持有效的直接对冲,或者干脆不存在对冲工具。在这种情况下,像 Cumberland、Wintermute、FalconX、Flowdesk、Amber 等公司可以创建动态管理的合成仓位,利用比特币和以太坊等相关高流动性资产的空头,来对冲如 Monad 等低流动性市场的敞口。这也包括像 Neutrl 这样的项目,它们将这类对冲作为一种收益策略。

基差交易者是投机性的卖空者。他们对方向性敞口不感兴趣,而是在市场失衡时主动填补方向性多头的超额需求。在大多数市场环境下,多头需求大于空头需求,他们的作用就是填补这一差额。他们的仓位增减能力通常非常灵活。

永续合约跨平台套利者同时持有永续合约的多头和空头。他们的角色是连接不同的永续合约工具,并修正交易手续费成本范围内的细微价差。他们的多头在任何时间点都与其空头完全匹配。

根据构造,每份永续合约都是 1:1 且多头匹配空头,因此:

方向性多头 + 套利多头 = 方向性空头 + 基差空头 + 套利空头

此外,永续合约套利的结构显示:

套利多头 = 套利空头

从第一个等式中抵消掉这一项,得到:

方向性多头 = 方向性空头 + 基差空头

Ethena 提供了一个所有基差空头头寸的代理指标,这有助于深入了解方向性多头和空头头寸之间的差异。

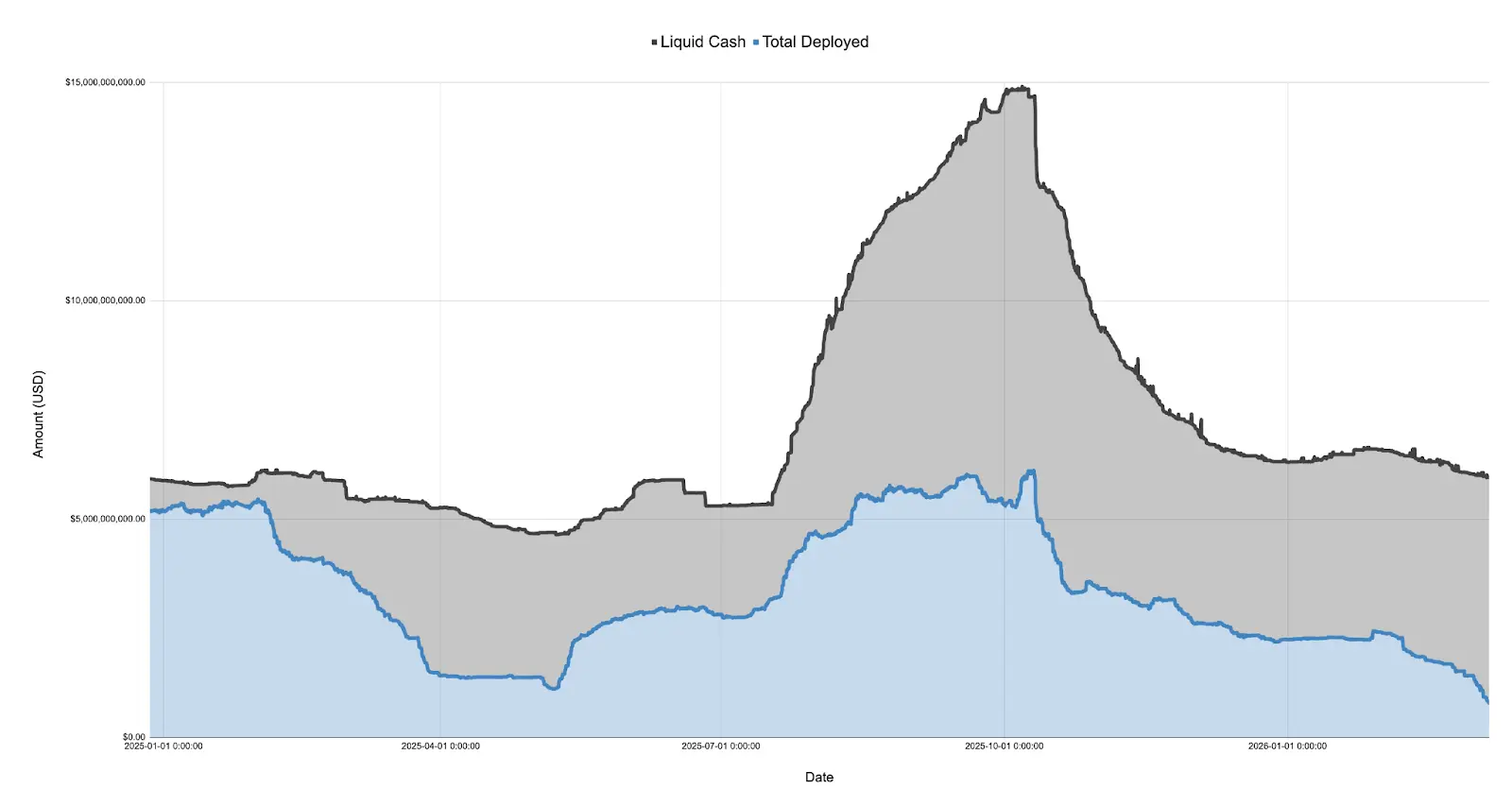

下图是 Ethena 自行报告的资产负债表,分为现金和已部署资本(2024 年 12 月 27 日至 2026 年 3 月 7 日):

2025 年,在 1 月 $TRUMP 代币推出后,市场情绪急剧转向风险规避,并一直下滑到 4 月的关税谈判和最终的“解放日”。在此期间,Ethena 的已部署资本从超过 50 亿美元暴跌至仅 11.08 亿美元,跌幅超过 75%。

需要注意的是,Ethena 的已部署资本是市场超额多头需求的代理。虽然 Ethena 不是唯一执行此交易的实体,但其规模庞大(有时占 Binance 和 Bybit 的约 25%),只要他们有盈余现金,他们就应该扩大账本以填补任何未满足的多头需求。这表明,虽然对多头敞口的总需求在 2025 年 4 月可能并未下降 75%,但未被方向性空头填补的过剩需求确实下降了。

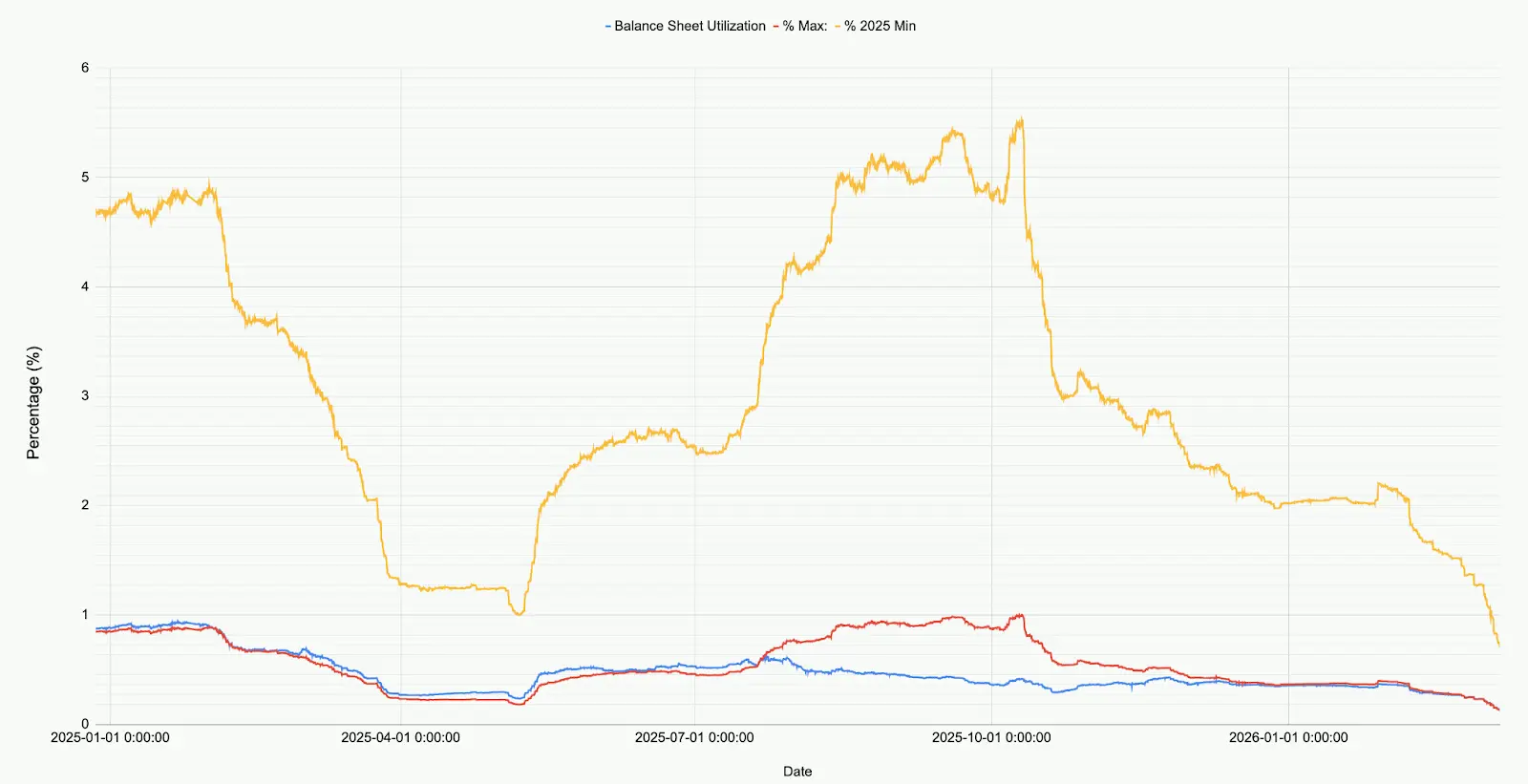

下图显示了 Ethena 资产负债表的部署情况,相对于其总规模、2025 年低点和 2025 年高点。

观察当今市场,**Ethena 在所有市场(BTC、ETH、SOL、BNB、XRP、HYPE)部署的资金仅为 7.9 亿美元(791,241,545.6 美元)。这是 2025 年最低水平的 71%,仅为 10 月 10 日之前最高水平的 12.9%。**这个数字并非对 Ethena 的否定,而是反映了当前的市场状况:多头的净需求处于历史低位。

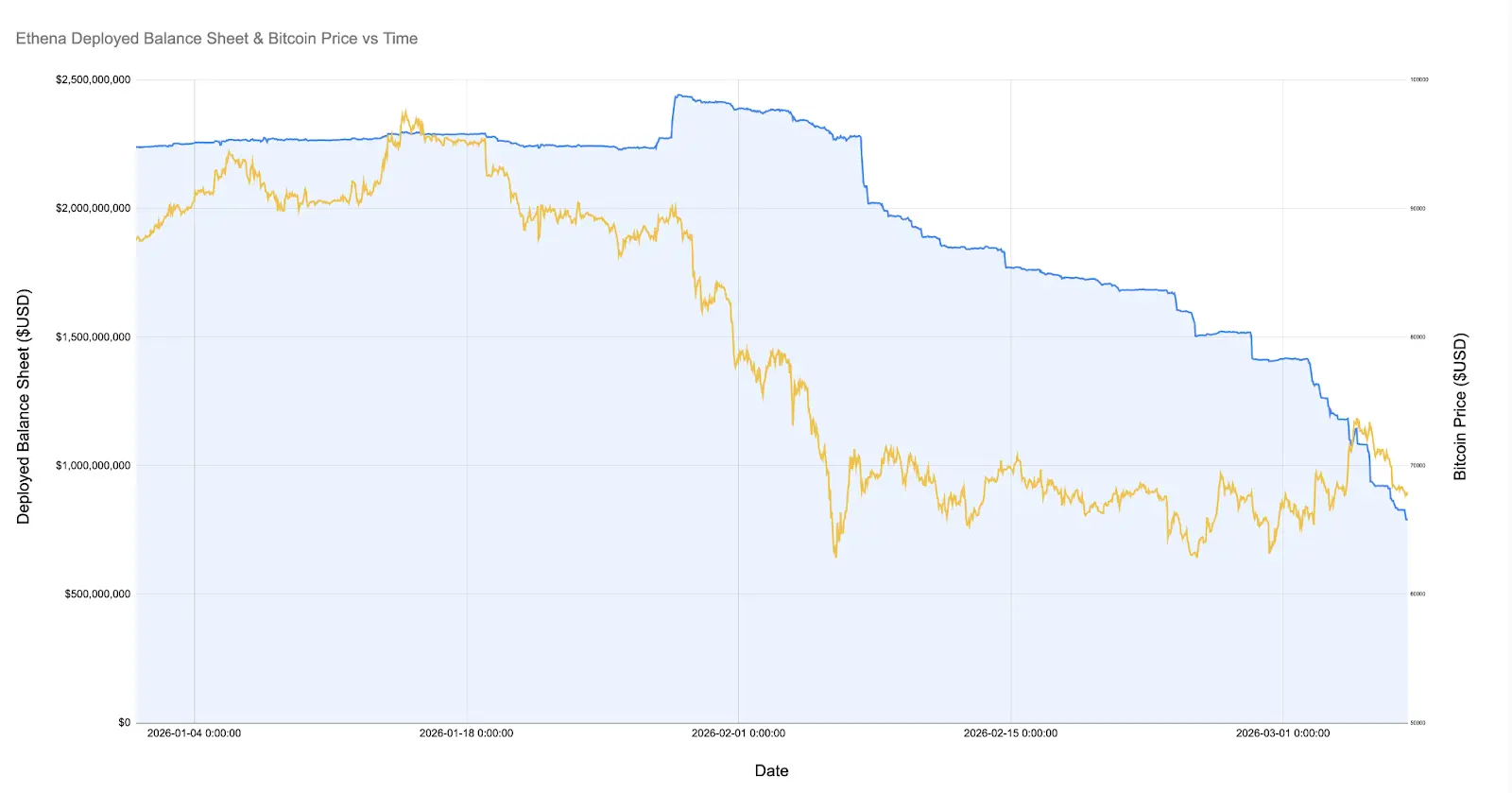

特别是,在比特币价格暴跌至 6 万美元的那次市场崩盘期间,Ethena 的部署资金曾超过 20 亿美元。而自 2026 年 2 月 8 日(一个月前)以来,其部署资金已暴跌了惊人的 60%。

下图放大显示了自今年 1 月以来 Ethena 的已部署资本以及比特币的价格。

自比特币下探至 6 万美元以来,Ethena 的基差头寸已缩水超过 60%,从超 20 亿美元降至不足 8 亿美元。这一变化令人费解,因为在此期间市场相对平稳。对此,有以下几种解释:

-

2 月份崩盘后创建的盈利但不可持续的基差交易的逐渐平仓(基差已向有利的负值移动,但资金费率也是负的)。

-

来自方向性空头的竞争以及价格不敏感参与者的对冲活动,挤出了投机性基差交易者。

-

缺乏寻求杠杆敞口的多头需求。

来源:Coinglass

个人认为,事实很大程度上是因素 1 和因素 2 的综合作用,因素 3 的影响较小。如上图所示,在 Ethena 平仓期间,比特币(及其他主流币)的整体未平仓合约量相对稳定。与此同时,资金费率已相当长时间处于负值,许多币种如 SOL 在多家交易所的累计资金费率为负。这表明方向性做空或对冲某种风险敞口的需求正在增加。

个人认为,小型加密公司和 VC 都在经历一场危机。想想像 Eigen、Grass、Monad 等这样的小市值项目,这些代币有数百个,每一个都代表着数十个 VC、一家拥有金库和员工的公司。VC 需要限制损失并锁定收益以完成投资目标,而公司需要保护其现金流和员工人数。这造就了一个各方都想尽可能地从有限的资源中榨取最大利益的场景,而结果就是一种相对拥挤的交易形式:通过主动管理的结构化产品做空一篮子相关资产。

在 ETH 的爆发式上涨日看到了这些结构化产品的一些证据,这些上涨引发了许多中小型加密资产的空头回补反弹。另一个证据就是 Ethena 等投机性基差交易被大量挤出。

无论原因是什么,可以肯定的是,**加密市场的多头和空头头寸几乎达到了平衡,这在历史上尚属首次。**虽然没有理由认为这不能成为新的常态,或者说这种局面需要改变,但纵观其他资产类别和市场,这种趋势持续下去实属罕见。

相关阅读:脱锚风波后的Ethena:TVL腰斩、生态受挫,如何开启第二增长曲线?

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.