量化(Quant)交易員 gemchange_ltd 在 X 上發布了一篇長文,列出他「如果重來一次,會按什麼順序學習」的完整路線圖,從機率論到隨機微積分,五個數學關卡,18 個月就能從什麼都不會到真正入門量化交易。本文源自他在 X 上發布的熱門文章《How I’d Become a Quant If I Had to Start Over Tomorrow》,由翻書Flip編譯和重新整理。

(前情提要:不靠佣金、不曬單,一名交易員只憑分析週期的常勝策略 )

(背景補充:頂級加密女交易員萬字生存筆記:別被「速成致富」毀掉 )

本文目錄

Toggle

- Part I:機率論,不確定性的語言

- Part II:統計學——學會聆聽數據

- Part III:線性代數——驅動一切的機器

- Part IV:微積分與最佳化——變化的語言

- Part V:隨機微積分——真正的 Quant 門檻

- Polymarket

- 量化交易職涯版圖:四種原型

- 工具箱與書單

- 三件作者希望自己早點知道的事

編譯聲明:本文不構成投資建議,市場有風險,請做好自己的研究。

先說幾個數字:2025 年,頂尖機構的應屆 Quant 年薪總包在 30 萬至 50 萬美元之間。金融業 AI/ML 招聘年增 88%。這條路,有沒有地圖?

這篇文章,是作者希望自己起步時有人能遞給他的東西。學習路線按照「你應該學的順序」排好了,每個概念都建立在前一個之上,就像電玩遊戲一樣,你沒辦法跳關。但如果你真的認真做,不是去 YouTube 上看什麼無聊的金融入門影片(那只是浪費時間),而是真的解題、動手做——大概 18 個月,你就能從什麼都不懂,變成真的懂一些東西。

把所有你以為知道的交易知識先放旁邊。大多數人以為量化交易是在選股、對特斯拉有看法、預測財報。其實不是。Quant 交易是數學。你做的是統計關係、定價低效率,以及那些「市場是被會犯系統性錯誤的人在跑的複雜系統」這個事實所帶來的結構性優勢。

Part I:機率論,不確定性的語言

量化金融的每件事,最後都可以簡化成一個問題:勝率多少?勝率站在我這邊嗎?

這就是機率。如果你對機率沒有深刻的理解,這篇文章後面的東西對你來說都沒有意義。

條件機率:Quant 的思考方式

一般人用絕對值思考:這件事是真的還是假的。Quant 用條件思考:根據我現在知道的,這件事有多大的機率?

P(A|B) = P(A∩B) / P(B)——給定 B 發生,A 的機率等於兩者同時發生的機率除以 B 的機率。聽起來簡單,但影響很深遠。一支股票有 60% 的天數是上漲的——這是基礎機率。但在成交量高於平均的日子,上漲機率是 75%。這個條件機率才是有意義的資訊;原本那個 60% 反而充滿雜訊。

貝氏定理:即時更新你的判斷

後驗 = (在假說成立的情況下,看到這筆資料的機率)× 先驗 ÷ (在任何假說下,看到這筆資料的總機率)。在實作中,你用蒙地卡羅取樣來計算。邏輯是一樣的:貝氏是你在面對新資訊時即時調整判斷的方式。模型說一支股票應該值 50 美元,財報出來,營收比預期高 3%——貝氏後驗向上移動。更新最快、更新最準的人,贏得報酬。

期望值與變異數:你最好的兩個朋友

期望值是你的信念強度;變異數是你的風險。如果你的策略有正期望值,而且你能撐過變異數帶來的震盪,你很可能會賺錢。

Level 1 作業(每天 2 小時,3-4 週)

-

讀:Blitzstein & Hwang,《Introduction to Probability》(哈佛免費 PDF),把第 1-6 章每道題目都做一遍

-

寫程式:模擬 10,000 次拋硬幣,用視覺化驗證大數法則

-

寫程式:自己實作一個貝氏更新器,輸入先驗和似然,輸出後驗

import numpy as np

import matplotlib.pyplot as plt

大數法則:執行平均收斂到真實機率

np.random.seed(42)

flips = np.random.choice([0, 1], size=10000, p=[0.5, 0.5])

running_avg = np.cumsum(flips) / np.arange(1, 10001)

plt.figure(figsize=(10, 4))

plt.plot(running_avg, linewidth=0.7)

plt.axhline(y=0.5, color=‘r’, linestyle=‘–’, label=‘真實機率’)

plt.xlabel(‘拋擲次數’)

plt.ylabel(‘執行平均’)

plt.title(‘大數法則實際演示’)

plt.legend()

plt.savefig(‘lln.png’, dpi=150)

print(f"10,000 次後: {running_avg[-1]:.4f}(真實: 0.5000)")

Part II:統計學——學會聆聽數據

學會說機率這個語言之後,你要學的是從數據中聽出什麼。統計學教給你的第一課是:大多數看起來有意義的發現,其實只是雜訊。

假說檢定:你的濾雜訊偵測器

你建了一個模型,回測年化報酬率 15%。這是真的嗎?設立虛無假說 H₀:「這個策略的期望報酬是零」,計算檢定統計量,算出 p 值。但注意:如果你測試 1,000 個隨機策略,純靠運氣,就有 50 個 p 值會低於 0.05。這是多重比較問題。解法是 Bonferroni 修正(顯著水準除以測試次數),或 Benjamini-Hochberg 控制偽發現率。每個初學者都大幅高估自己找到了什麼有意義的東西。你前 10 個策略全部都是雜訊。現在就接受這件事,幫自己省很多錢。

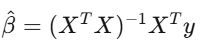

回歸分析:拆解報酬

線性回歸 y=Xβ+ε 是金融業的主力工具。你把策略報酬對已知的風險因子做回歸,截距 α 就是你的超額報酬——那個無法被已知因子解釋的部分。

如果在控制各因子後 α 為零,你所謂的「優勢」只是偽裝過的市場曝險。要用 Newey-West 標準誤,因為金融數據有自相關和異質變異,用普通最小平方法的標準誤,就像開著裂掉的擋風玻璃在高速公路上行駛。

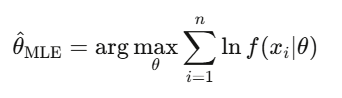

最大概似估計(MLE)

這是金融業校正每個模型的方法,不管是配適 GARCH 波動率模型、估計跳躍擴散參數,還是把選擇權定價校正到市場報價。當有人說「calibrating」一個模型,幾乎都是在說 MLE。

Level 2 作業(4-5 週)

- 讀:Wasserman,《All of Statistics》,第 1-13 章

- 下載真實股票報酬(yfinance),測試常態性(一定會失敗),用 MLE 配適 t 分布,比較結果

- 用 statsmodels 對股票組合跑 Fama-French 三因子回歸

- 實作排列測試:把日期打亂 10,000 次,把打亂後的績效和真實績效比較

Part III:線性代數——驅動一切的機器

線性代數聽起來很無聊,但它是驅動一切的機器:投資組合建構、主成分分析、神經網路、共變異數估計、因子模型。不會矩陣,就做不了 Quant。

矩陣思維

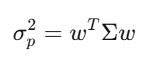

共變異數矩陣 Σ 捕捉了每一個資產相對於其他每個資產的移動方式。對於 500 支股票,Σ 是 500×500 的矩陣,有 125,250 個獨特的值。組合變異數可以簡化成一個表達式:w’Σw,這個二次型是 Markowitz 投資組合理論、風險管理、所有東西的核心。

特徵值:真正重要的東西

看 500 支股票的宇宙,前 5 個特徵向量解釋了 70% 的總變異。其他的都是雜訊。第一次用特徵值分解,世界就變了:這是降維,也是因子投資的基礎。

Level 3 作業(4-6 週)

-

看:Gilbert Strang 的 MIT 18.06 線性代數課程,全部,不能跳過

-

讀:Strang,《Introduction to Linear Algebra》,把題目做完

-

對 S&P 500 報酬做 PCA,畫特徵值頻譜,找出前三個主成分

-

從頭實作 Markowitz 均值變異數最佳化

import numpy as np

import cvxpy as cp

np.random.seed(42)

n_assets = 10

mu = np.random.uniform(0.04, 0.15, n_assets)

A = np.random.randn(n_assets, n_assets) * 0.1

cov = A @ A.T + np.eye(n_assets) * 0.01

w = cp.Variable(n_assets)

objective = cp.Minimize(cp.quad_form(w, cov))

constraints = [

mu @ w >= 0.08, # 最低報酬要求

cp.sum(w) == 1, # 完全投入

w >= -0.1, # 最多 10% 放空

w <= 0.3 # 最多 30% 做多

]

prob = cp.Problem(objective, constraints)

prob.solve()

ret = mu @ w.value

vol = np.sqrt(w.value @ cov @ w.value)

sharpe = (ret - 0.03) / vol

print(f"組合報酬: {ret:.4f}“)

print(f"組合波動: {vol:.4f}”)

print(f"夏普比率: {sharpe:.4f}")

Part IV:微積分與最佳化——變化的語言

微積分是描述變化的語言。在金融裡,什麼都在變:價格、波動率、相關性,整個機率分布每秒都在移動。微積分描述並利用這些變化。導數出現在每個神經網路的反向傳播和每個選擇權希臘字母計算中。

泰勒展開式是 Delta 避險的一階近似,Gamma 避險加入二階修正。Itô 微積分和普通微積分不同,正是因為隨機過程的二階泰勒項不會消失。

Level 4 作業(4-5 週)

- 讀:Boyd & Vandenberghe,《Convex Optimization》(史丹佛免費 PDF),第 1-5 章

- 從頭實作梯度下降,最小化 Rosenbrock 函數

- 用 cvxpy 解一個含交易成本約束的投資組合最佳化問題

Part V:隨機微積分——真正的 Quant 門檻

學隨機微積分之前,你只是個喜歡金融的數據科學家。學完之後,你才算是 Quant。這是你學會在連續時間裡建模隨機性、從第一原理推導 Black-Scholes 方程式,以及理解為什麼上兆美元的衍生品市場是這樣運作的地方。

布朗運動:將隨機性形式化

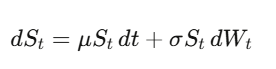

布朗運動(維納過程)W_t 是連續時間的隨機漫步。最關鍵的洞察——後面一切都依賴於此——是 dW_t 的「大小」是 √dt,意思是 (dW_t)² = dt。聽起來像技術細節,但這是量化金融裡最重要的一個事實。

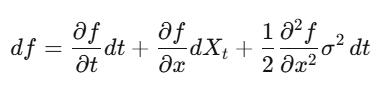

Itô 引理

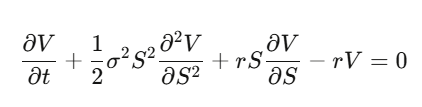

在普通微積分裡,你做泰勒展開,(dx)² 小到可以省略。但當 x 是隨機過程,(dW_t)² = dt 是一階項,你省略不了。Itô 引理:df = (∂f/∂t + μ∂f/∂x + ½σ²∂²f/∂x²)dt + σ∂f/∂x dW_t。把這個應用到選擇權價格,你就得到了 Black-Scholes。

從頭推導 Black-Scholes

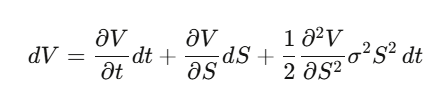

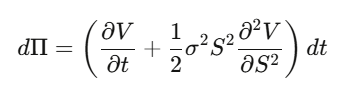

Step 1:設 V(S,t) 是選擇權價格,對其用 Itô 引理。

Step 2:建立 Delta 避險投資組合 Π = V − (∂V/∂S)·S,計算 dΠ——dW_t 項完美消掉,這個組合在局部是無風險的。

Step 3:無風險投資組合必須以無風險利率增值。

Step 4:代入整理,得到 Black-Scholes 偏微分方程式。

注意發生了什麼事:漂移率 μ 消失了。選擇權的價格跟股票的預期報酬無關,跟風險偏好也無關。你可以把每個人都當成風險中性來替選擇權定價。第一次真正理解這件事,真的會讓人腦袋打結。

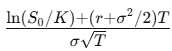

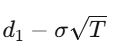

對於一個履約價為 K、到期日為 T 的歐式買權,解這個偏微分方程(PDE)可以得到:

where d_1=

d_2=

希臘字母

-

Delta Δ:每 1 美元股價移動,選擇權移動多少,也就是你的避險比率

-

Gamma Γ:Delta 變化的速度,你的凸性曝險

-

Theta Θ:時間價值損耗,長部位通常是負值

-

Vega V:對波動率的敏感度,大多數衍生品的錢在這裡賺

-

Rho ρ:對利率的敏感度

import numpy as np

from scipy.stats import norm

def black_scholes(S, K, T, r, sigma, option_type=‘call’):

d1 = (np.log(S/K) + (r + sigma**2/2)T) / (sigmanp.sqrt(T))

d2 = d1 - sigmanp.sqrt(T)

if option_type == ‘call’:

return Snorm.cdf(d1) - Knp.exp(-rT)norm.cdf(d2)

else:

return Knp.exp(-r*T)norm.cdf(-d2) - Snorm.cdf(-d1)

def monte_carlo_option(S0, K, T, r, sigma, n_sims=500_000):

Z = np.random.standard_normal(n_sims)

ST = S0 * np.exp((r - sigma**2/2)T + sigmanp.sqrt(T)Z)

payoffs = np.maximum(ST - K, 0)

price = np.exp(-rT) * np.mean(payoffs)

stderr = np.exp(-r*T) * np.std(payoffs) / np.sqrt(n_sims)

return price, stderr

S, K, T, r, sigma = 100, 105, 1.0, 0.05, 0.2

bs = black_scholes(S, K, T, r, sigma)

mc, err = monte_carlo_option(S, K, T, r, sigma)

print(f"Black-Scholes: ${bs:.4f}“)

print(f"Monte Carlo: ${mc:.4f} ± {err:.4f}”)

Level 5 作業(6-8 週,最難的一關)

- 讀:Shreve,《Stochastic Calculus for Finance II》,金標準

- 替代選項:Arguin,《A First Course in Stochastic Calculus》,新一點,更容易入門

- 自己推導:對 f(S) = ln(S) 用 Itô 引理,推出那個 -σ²/2

- 自己推導:完整的 Black-Scholes 方程式,從 Delta 避險論證開始

- 寫程式:從頭實作 Black-Scholes,和蒙地卡羅比較,驗證收斂

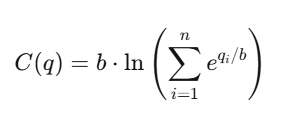

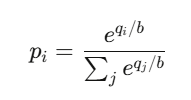

Polymarket

這是目前世界上最有趣的市場,而其背後的數學把本文中的所有主題連結在一起:

機率(probability)、資訊理論(information theory)、凸優化(convex optimization)、整數規劃(integer programming)。

LMSR 如何為信念定價

對數市場評分規則(Logarithmic Market Scoring Rule,LMSR)

由 Robin Hanson 發明,用於驅動自動化的預測市場。

對於 n 個結果(outcomes),其成本函數為:

其中:

結果 i 的價格為:

這其實就是 softmax 函數 ——

也就是 所有神經網路分類器(neural network classifiers)背後使用的函數。

其性質包括:

-

所有價格 加總永遠等於 1

-

所有價格 永遠落在 (0,1) 之間

-

市場 始終存在價格,等同於提供無限流動性

而 做市商(market maker)的最大損失

被限制在:b×ln(n)b×ln(n)

量化交易職涯版圖:四種原型

Quant Researcher(QR):在 PB 級數據裡找規律,建預測模型,設計策略,需要博士級數學/統計/機器學習,或是大學階段就特別突出的人。在 Jane Street 這類機構,QR 手邊有幾萬張 GPU。

Quant Developer/Engineer(QD):負責建造,交易平台、執行引擎、即時數據管道,讓研究員的模型真的能跑起來交易。需要生產級別的 C++/Rust/Python 和低延遲系統。

Quant Trader(QT):決策者,管理資本、控制風險、做即時判斷。薪資變異最大,頂尖年份可以到八位數。

Risk Quant:守門人,模型驗證、VaR、壓力測試、法規遵循,職涯路徑比較穩定,但天花板較低。新興的 AI/ML Quant 角色(用深度學習產生信號)是成長最快的方向,2025 年招聘年增 88%。

薪資行情如下(美國頂尖機構,Jane Street、Citadel、HRT):

- 應屆畢業生:$30 萬至 $50 萬+總包

- 中階(3-7 年):$55 萬至 $95 萬

- 資深(8 年+):$100 萬至 $300 萬+

- 明星交易員/PM:$300 萬至 $3000 萬+

中型機構(Two Sigma、DE Shaw)應屆畢業生約 $25 萬至 $35 萬總包。Jane Street 的員工平均薪酬在 2025 上半年達到每年 140 萬美元,這是平均值。

面試流程:履歷篩選 → 線上測試(心算用 Zetamac,目標 50 分以上,邏輯題)→ 電話面試(機率問題、賭博遊戲)→ Superday(3-5 輪連續面試,模擬交易、程式碼、白板推導)。Jane Street 故意出難到自己解不完的題,測的是你怎麼利用提示和跟人協作。他們近期實習生班超過三分之二讀資工,三分之一讀數學,金融知識通常不要求。

面試準備首推 Xinfeng Zhou 的《Green Book》(量化金融面試實戰指南,200 道以上真實題目),搭配 QuantGuide.io(量化版 LeetCode)和 Brainstellar 練習。

工具箱與書單

Python 技術棧:數據處理用 pandas/polars(Polars 在大型數據集上快 10-50 倍),數值計算用 numpy/scipy,表格型機器學習用 xgboost/lightgbm,深度學習用 pytorch,最佳化用 cvxpy,衍生品用 QuantLib,統計用 statsmodels,回測用 NautilusTrader 或 vectorbt。

免費數據來源:yfinance、Finnhub(每分鐘 60 次請求)、Alpha Vantage。中階用 Polygon.io(每月 $199,延遲低於 20ms)。企業級是 Bloomberg Terminal(每年約 $32,000)。

書單(按順序)

- 數學基礎:Blitzstein & Hwang《機率論》→ Strang《線性代數》→ Wasserman《All of Statistics》→ Boyd & Vandenberghe《凸最佳化》→ Shreve《隨機微積分 I & II》

- 量化金融:Hull《選擇權、期貨與其他衍生品》→ Natenberg《選擇權波動率與定價》→ López de Prado《金融機器學習進階》→ Ernest Chan《量化交易》→ Zuckerman《解開市場謎題的人》

- 面試:Zhou《Green Book》→ Crack《Heard on the Street》→ Joshi《Quant 面試題》

- 競賽:Jane Street Kaggle(10 萬美元獎金)、WorldQuant BRAIN(超過 10 萬用戶,付錢買 alpha 信號)、Citadel Datathon(快速通道到正職)

三件作者希望自己早點知道的事

**估計誤差才是真正的敵人。**Full Kelly 下注、無約束 Markowitz、特徵數量太多的機器學習模型——失敗的原因都一樣:過度擬合參數估計中的雜訊。數學在真實參數下完美運作。你從來沒有真實參數。理論和實踐之間的差距,永遠都是估計誤差,最好的 Quant 是那些真正尊重這件事的人。

**工具已經民主化,但判斷力沒有。**任何人都能取得 QuantLib、Polygon.io 和 PyTorch。技術是必要條件,但不是充分條件。優勢存在於獨特的數據、獨特的模型,或是獨特的執行能力,不在於更好的 pip install。

**數學是護城河。**AI 可以寫程式碼、提議策略。但能夠推導出為什麼 Itô 引理有那個多出來的項、能夠證明在風險中性測度下折現價格是鞅、能夠知道在組合套利問題中凸鬆弛是緊的還是鬆的——這種數學流暢度,才是區分「建立優勢的 Quant」和「借用別人優勢的 Quant」的東西。借來的優勢有到期日。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.