Peta penggunaan nyata stablecoin: jumlah kepemilikan di seluruh dunia lebih dari 170 juta, lebih dari sembilan puluh persen mengalir ke DEX dan CEX

Penulis: Dune

Terjemahan: Felix, PANews

Baru-baru ini Dune bekerja sama dengan Steakhouse Financial meluncurkan dataset data stablecoin. Dataset ini mencakup berbagai aspek seperti komposisi pemilik, aliran dana, klasifikasi perilaku di blockchain, dan kecepatan peredaran, yang dapat memberikan dasar untuk analisis tingkat institusi, laporan riset, pengawasan kepatuhan, serta pengambilan keputusan tingkat manajemen. Melalui interpretasi dataset ini, Dune mengungkapkan sebagian kondisi nyata pasar stablecoin. Berikut adalah rincian kontennya.

Setiap orang sedang merujuk pada data pasokan stablecoin. Dalam setiap laporan, panggilan konferensi keuangan, maupun dengar pendapat kebijakan, data pasokan selalu hadir. Tapi selain angka “lebih dari 300 miliar dolar AS” itu, seberapa banyak sebenarnya yang kita ketahui tentang stablecoin?

Siapa yang memegangnya? Seberapa terkonsentrasi kepemilikannya? Bagaimana kecepatan peredarannya? Di blockchain mana mereka beroperasi? Apa kegunaannya yang sebenarnya? Apakah sebagai likuiditas DeFi, pembayaran, atau sekadar sebagai modal menganggur?

Seiring pengumuman Meta tentang rencana integrasi pembayaran stablecoin pihak ketiga di platform mereka; Bridge mendapatkan persetujuan dari Office of the Comptroller of the Currency (OCC) AS untuk mendirikan bank trust nasional; Payoneer membuka fitur stablecoin untuk 2 juta merchant; Anchorage Digital meluncurkan layanan stablecoin yang sesuai regulasi untuk bank non-AS. Institusi dan regulator sedang memasuki pasar secara besar-besaran, dan mereka membutuhkan jawaban yang jauh lebih mendalam daripada sekadar angka pasokan.

Kami menggunakan dataset stablecoin terbaru dari Dune untuk menjawab pertanyaan-pertanyaan ini. Berikut adalah temuan data yang diungkapkan:

Gambaran Umum Pasokan

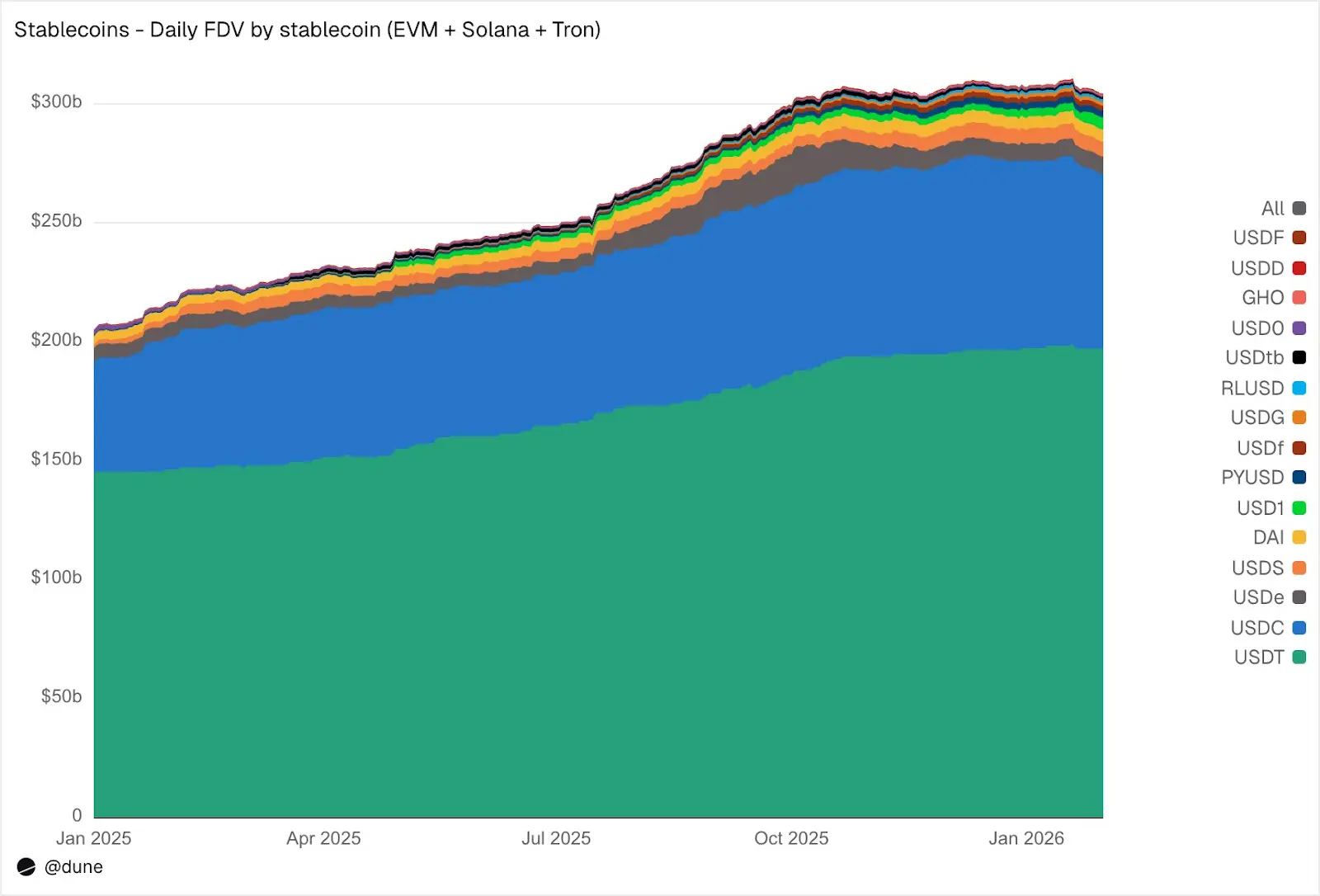

Per Januari 2026, total pasokan dilusi penuh dari 15 stablecoin terbesar di jaringan yang kompatibel EVM, Solana, dan Tron mencapai 304 miliar dolar AS, meningkat 49% dari tahun sebelumnya. USDT dari Tether (197 miliar dolar AS) dan USDC dari Circle (73 miliar dolar AS) tetap menguasai 89% pangsa pasar.

Dibagi berdasarkan chain, Ethereum mencapai 176 miliar dolar AS (58%), Tron 84 miliar dolar AS (28%), Solana 15 miliar dolar AS (5%), dan BNB Chain 13 miliar dolar AS (4%). Meskipun total pasokan hampir berlipat ganda, distribusi pasokan antar chain dalam satu tahun terakhir hampir tidak berubah.

Sumber: Dune

Selain dua stablecoin utama, tahun 2025 disebut sebagai “tahun tantangan”. USDS (Sky Ecosystem) mengalami pertumbuhan kapitalisasi pasar sebesar 376%, mencapai 6,3 miliar dolar AS. PYUSD (PayPal) meningkat 753%, mencapai 2,8 miliar dolar AS. RLUSD (Ripple) melonjak dari 58 juta dolar AS menjadi 1,1 miliar dolar AS, kenaikan 1803%. USDG meningkat 52 kali lipat. Bahkan USD1 dari nol melonjak ke 5,1 miliar dolar AS.

Namun tidak semua pesaing mengalami pertumbuhan. USD0 turun 66%, sementara USDe dari Ethena mencapai puncaknya pada Oktober ( hampir tiga kali lipat), dan menutup tahun dengan kenaikan 23%. Meski begitu, kompetitor di bawah USDT dan USDC tetap berkembang secara signifikan.

Siapa yang Memegang Stablecoin

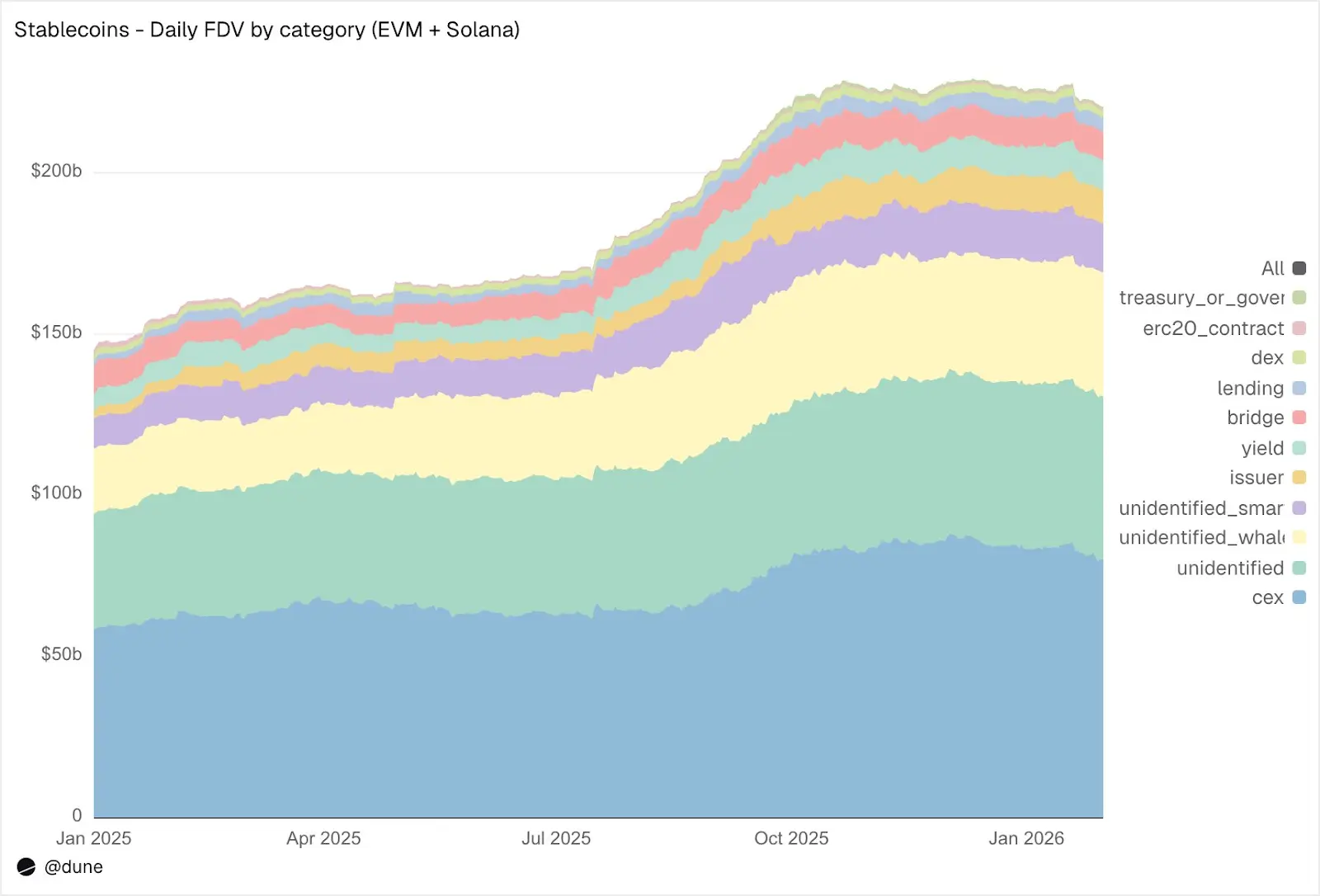

Sebagian besar dataset stablecoin hanya memberi tahu total pasokan. Karena dataset kami melacak saldo wallet secara detail dan memberi label alamat, kami dapat mengetahui siapa yang memegang stablecoin tersebut.

Sumber: Dune

Di jaringan EVM dan Solana, CEX adalah kategori pemegang terbesar yang diketahui, dengan total 80 miliar dolar AS (tahun lalu 58 miliar dolar AS). Fungsi utama stablecoin tetap sebagai infrastruktur transaksi dan penyelesaian di bursa. Wallet whale memegang 39 miliar dolar AS. Posisi protokol hasil (yield protocol) hampir berlipat ganda menjadi 9,3 miliar dolar AS, mencerminkan pertumbuhan strategi hasil di chain. Alamat penerbit (kustodian dan kontrak pencetakan/pembakaran) melonjak 4,6 kali dari 2,2 miliar dolar AS menjadi 10,2 miliar dolar AS, menunjukkan skala pasokan baru yang masuk ke pasar.

Mengenai kualitas label: hanya 23% dari pasokan berada di alamat yang tidak teridentifikasi sama sekali. Untuk data di blockchain, ini adalah tingkat identifikasi yang sangat tinggi. Hal ini sangat penting untuk memahami sumber risiko nyata dari stablecoin.

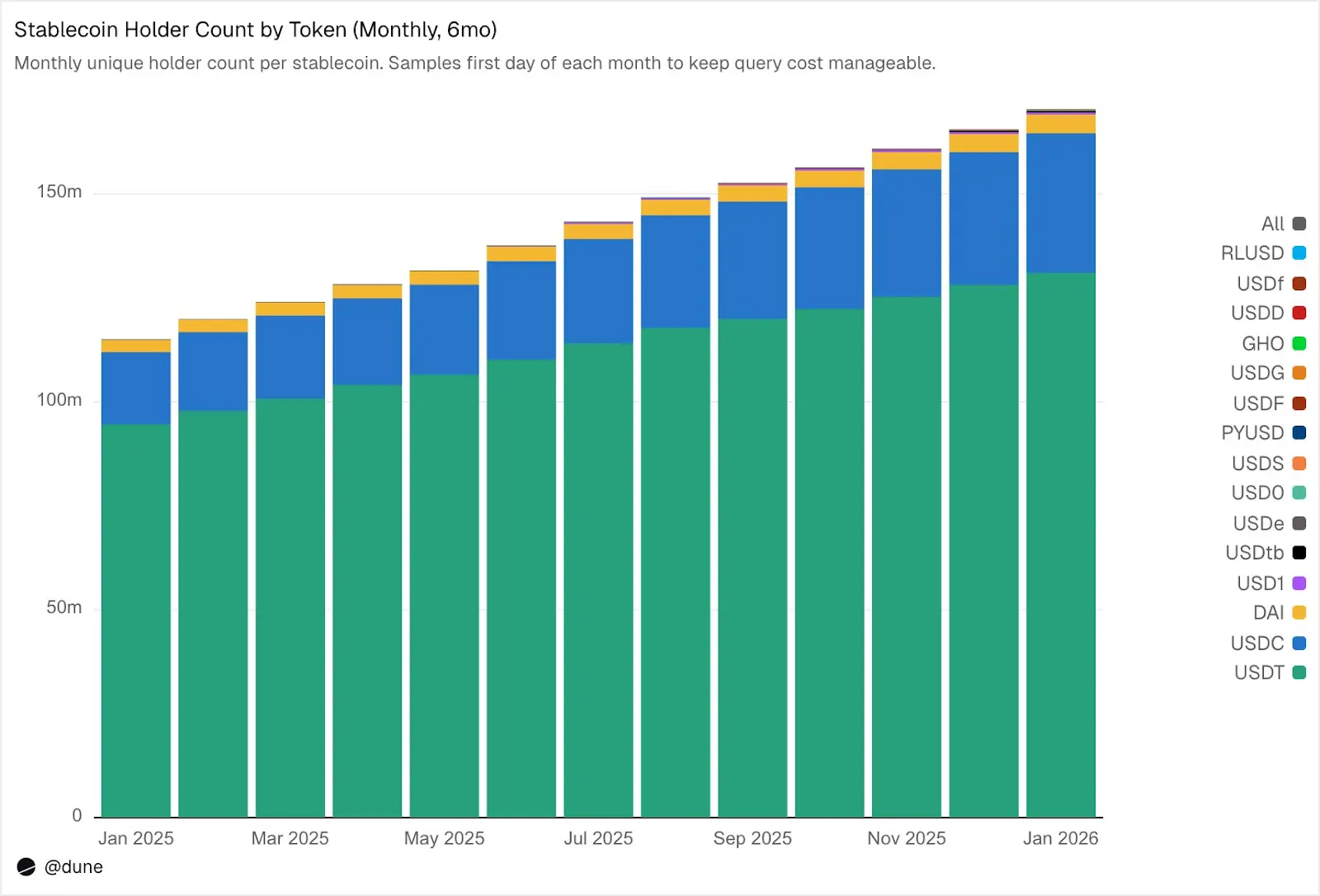

Jumlah Pemilik Mencapai 172 Juta, Tapi Konsentrasi Sangat Tinggi

Per Februari 2026, terdapat 172 juta alamat unik yang memegang minimal satu dari 15 stablecoin ini. Di antaranya, USDT memegang 136 juta alamat, USDC 36 juta, dan DAI 4,7 juta. Distribusi ketiga stablecoin ini sangat luas: 10 alamat teratas hanya memegang 23-26% dari pasokan, dan indeks Herfindahl-Hirschman (HHI) — indikator konsentrasi ekonomi standar, 0 berarti sangat tersebar, 1 berarti hanya satu pemilik — di bawah 0,03.

Sumber: Dune

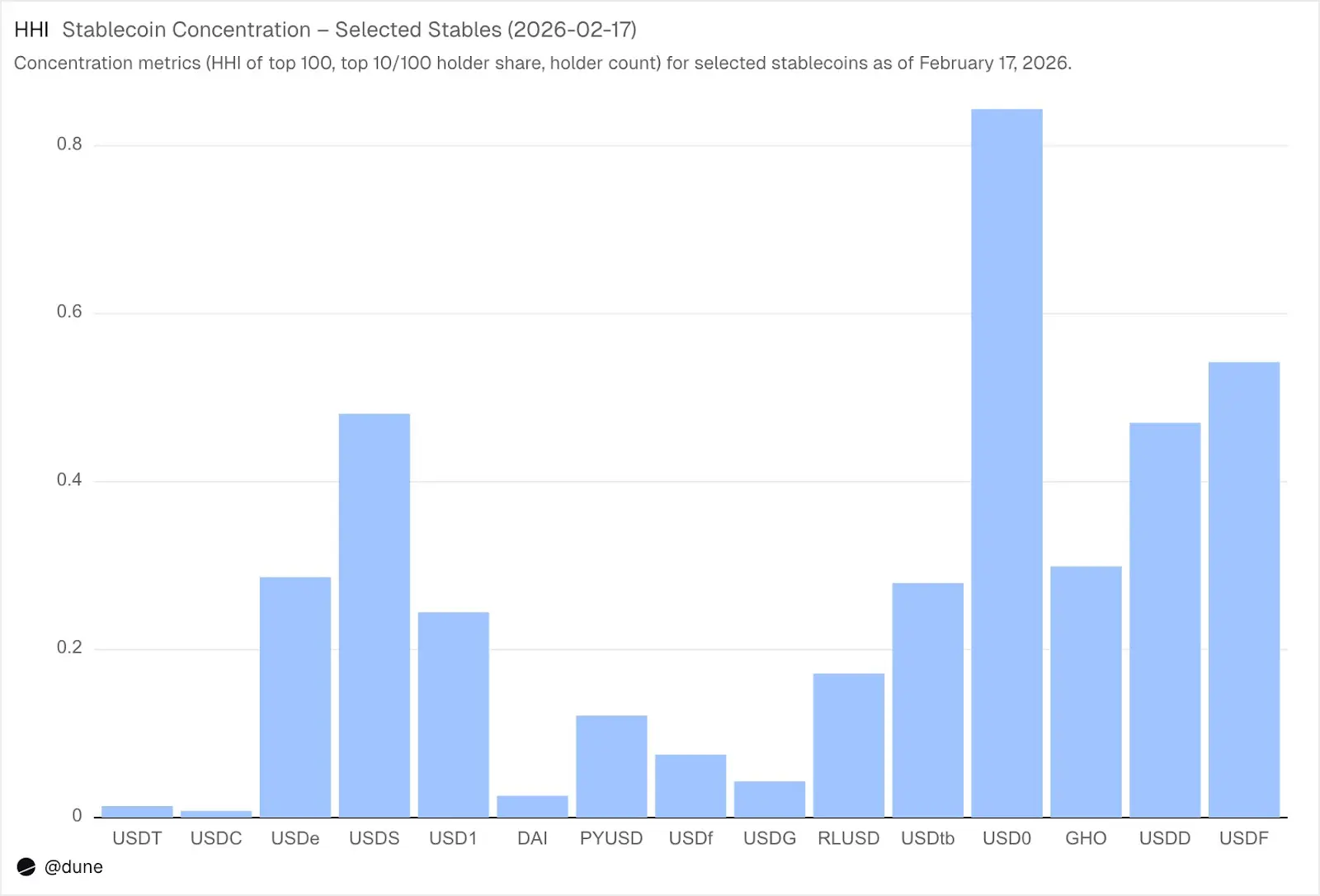

Namun, kondisi stablecoin lainnya berbeda sama sekali. 10 alamat teratas memegang 60-99% dari pasokan. USDS, meskipun volume peredaran mencapai 6,9 miliar dolar AS, 90% terkonsentrasi di 10 wallet (HHI 0,48); USDF 99% terkonsentrasi di 10 wallet teratas (HHI 0,54); USD0 paling ekstrem, 99% terkonsentrasi di 10 wallet teratas (HHI 0,84), yang berarti bahkan di kalangan whale, pasokan didominasi oleh satu atau dua wallet.

Sumber: Dune

Ini tidak berarti stablecoin tersebut bermasalah, beberapa adalah yang baru muncul, dan beberapa memang sengaja dikendalikan oleh institusi. Tapi ini menunjukkan bahwa data pasokan harus diperlakukan berbeda dari USDT atau USDC. Tingkat konsentrasi memengaruhi risiko de-peg, kedalaman likuiditas, dan apakah pasokan mencerminkan permintaan alami atau hanya kebutuhan dari beberapa pemain besar. Hanya dengan mengetahui saldo semua pemilik, bukan sekadar mengumpulkan data pencetakan/pembakaran, kita bisa melakukan analisis ini.

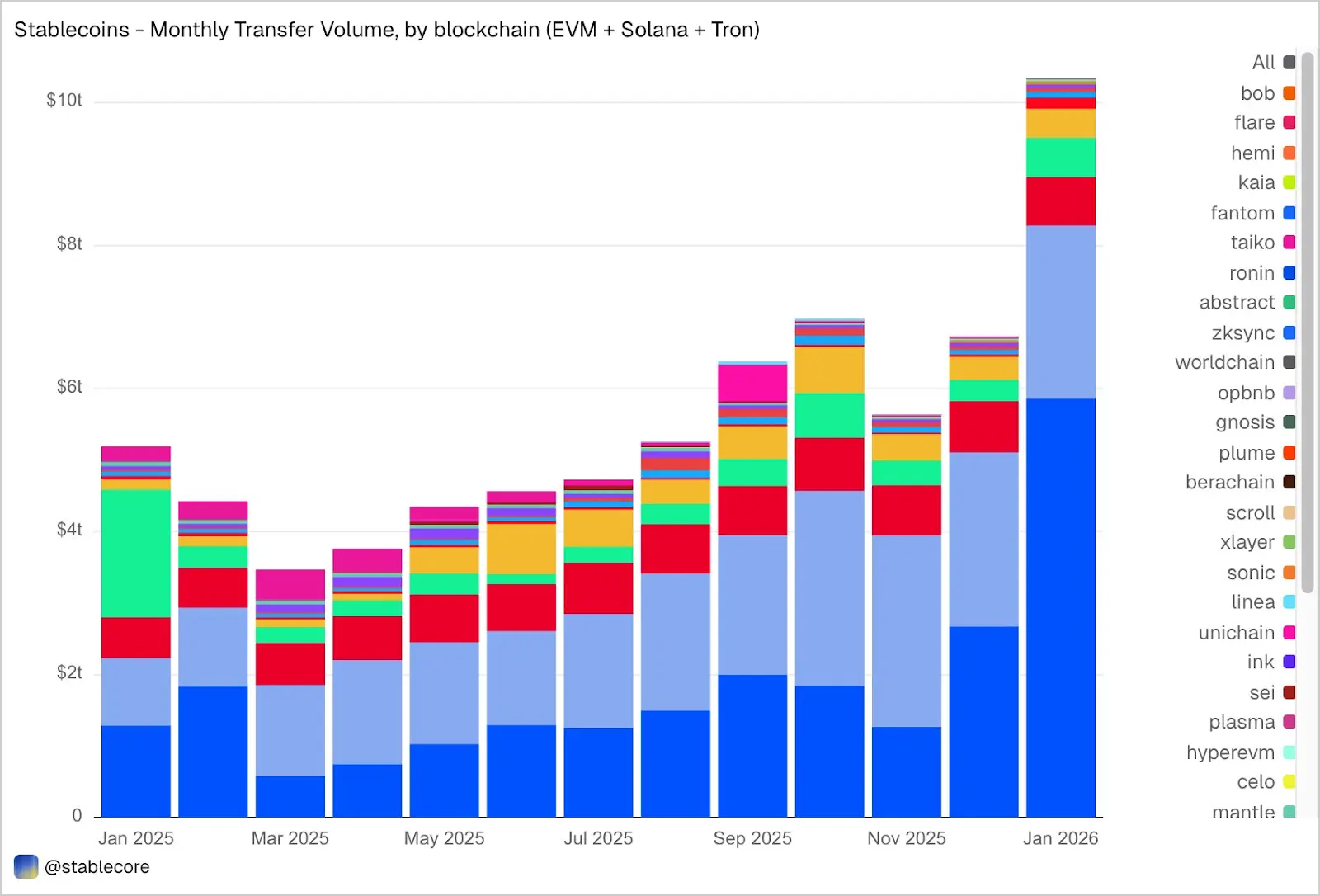

Transaksi Januari Capai 10,3 Triliun Dolar AS

Pada Januari, volume transaksi stablecoin di jaringan EVM, Solana, dan Tron mencapai 10,3 triliun dolar AS, lebih dari dua kali lipat dari Januari 2025. Distribusi volume transaksi di blockchain sangat mencolok dan berbeda dari proporsi pasokan: Base, dengan pasokan hanya 4,4 miliar dolar AS, memimpin dengan volume transaksi 5,9 triliun dolar AS; Ethereum 2,4 triliun dolar AS; Tron 682 miliar dolar AS; Solana 544 miliar dolar AS; BNB Chain 406 miliar dolar AS.

Sumber: Dune

Dibagi berdasarkan token, USDC mendominasi dengan 8,3 triliun dolar AS, hampir lima kali USDT (1,7 triliun dolar AS), meskipun pasokannya 2,7 kali lebih kecil. Kecepatan dan frekuensi transaksi USDC jelas jauh lebih tinggi daripada USDT. DAI mencapai volume 138 miliar dolar AS, USDS 92 miliar dolar AS, dan USD1 43 miliar dolar AS.

Yang penting, data ini bersifat objektif dan netral. Dataset tidak melakukan penyaringan berdasarkan interpretasi tetap tentang “aktivitas ekonomi nyata”, sehingga total volume mungkin termasuk lalu lintas terkait arbitrase, bot, routing internal, atau otomatisasi lainnya. Tujuan kami adalah menyajikan gambaran lengkap aktivitas di chain secara objektif, agar pengguna dapat menerapkan filter mereka sendiri secara fleksibel. Misalnya, menghapus volume transaksi yang didorong bot, memisahkan aktivitas alami, atau mendefinisikan metrik aktivitas transaksi yang lebih sesuai kondisi nyata.

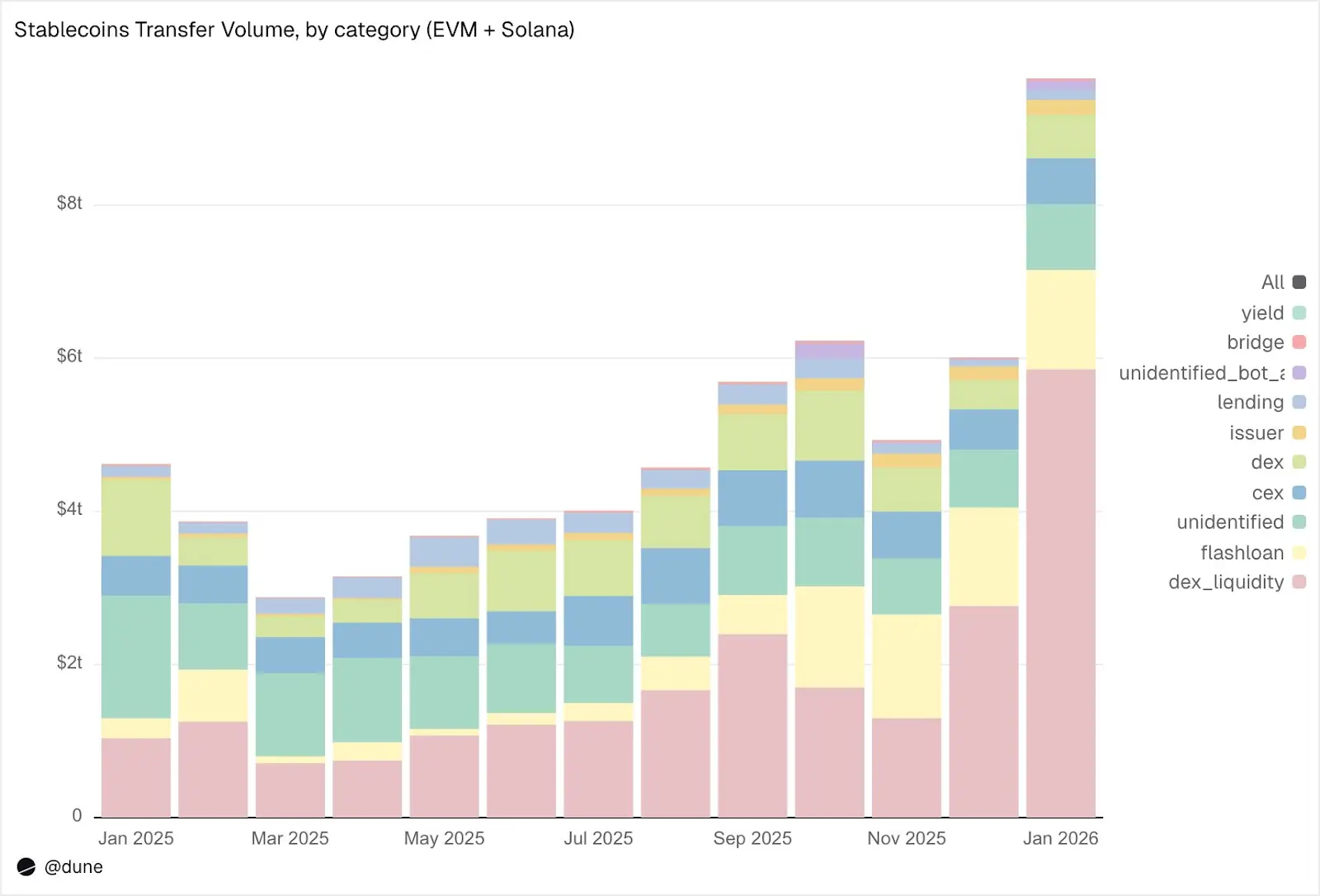

Apa Sebenarnya yang Dilakukan Stablecoin?

Dataset ini tidak hanya menandai transaksi sebagai “volume”, tetapi juga mengklasifikasikan sebagai aktivitas di chain tertentu:

Rincian Januari:

1. Infrastruktur pasar (transaksi DEX dan likuiditas):

Likuiditas DEX dan penarikan: 5,9 triliun dolar AS. Ini adalah penggunaan terbesar, mencerminkan peran stablecoin sebagai aset dasar untuk market making di chain.

Pertukaran DEX (Swaps): 376 miliar dolar AS. Transaksi langsung melalui automated market maker.

Kedua data ini menunjukkan bahwa stablecoin terutama berfungsi sebagai jaminan transaksi dan infrastruktur likuiditas. Perlu dicatat, volume transaksi terkonsentrasi pada aktivitas yang didorong insentif (seperti yield farming dan optimisasi modal aktif), bukan sekadar permintaan transaksi.

2. Leverage dan efisiensi modal (pinjaman + flash loan):

Flash loan (pinjaman dan pelunasan): 1,3 triliun dolar AS. Siklus arbitrase otomatis dan likuidasi.

Aktivitas pinjaman: penyediaan, peminjaman, pelunasan, penarikan, total 137 miliar dolar AS. Mewakili efisiensi modal jangka pendek dan struktur kredit di chain.

3. Kanal akses (CEX dan bridging):

Volume di CEX: deposit (224 miliar dolar AS), penarikan (224 miliar dolar AS), transfer internal (151 miliar dolar AS), total 599 miliar dolar AS.

Deposit dan penarikan lintas chain: 28 miliar dolar AS. Lalu lintas ini menunjukkan stablecoin berperan penting dalam transaksi antar CEX dan antar chain.

4. Operasi penerbitan (pengelolaan uang):

Operasi penerbit: pencetakan (28 miliar dolar AS), pembakaran (20 miliar dolar AS), pengendalian de-peg (23 miliar dolar AS), kegiatan lain, total 106 miliar dolar AS. Hampir lima kali lipat dari 42 miliar dolar AS tahun lalu.

5. Protokol hasil (yield protocol):

Aktivitas protokol hasil: 2,7 miliar dolar AS. Meskipun kecil, ini adalah bagian penting yang terkait dengan strategi terstruktur dan pengelolaan aset di chain.

Secara keseluruhan, 90% volume transaksi mengalir melalui kategori aktivitas yang teridentifikasi, memberikan gambaran rinci tentang aliran stablecoin di setiap lapisan teknologi di chain.

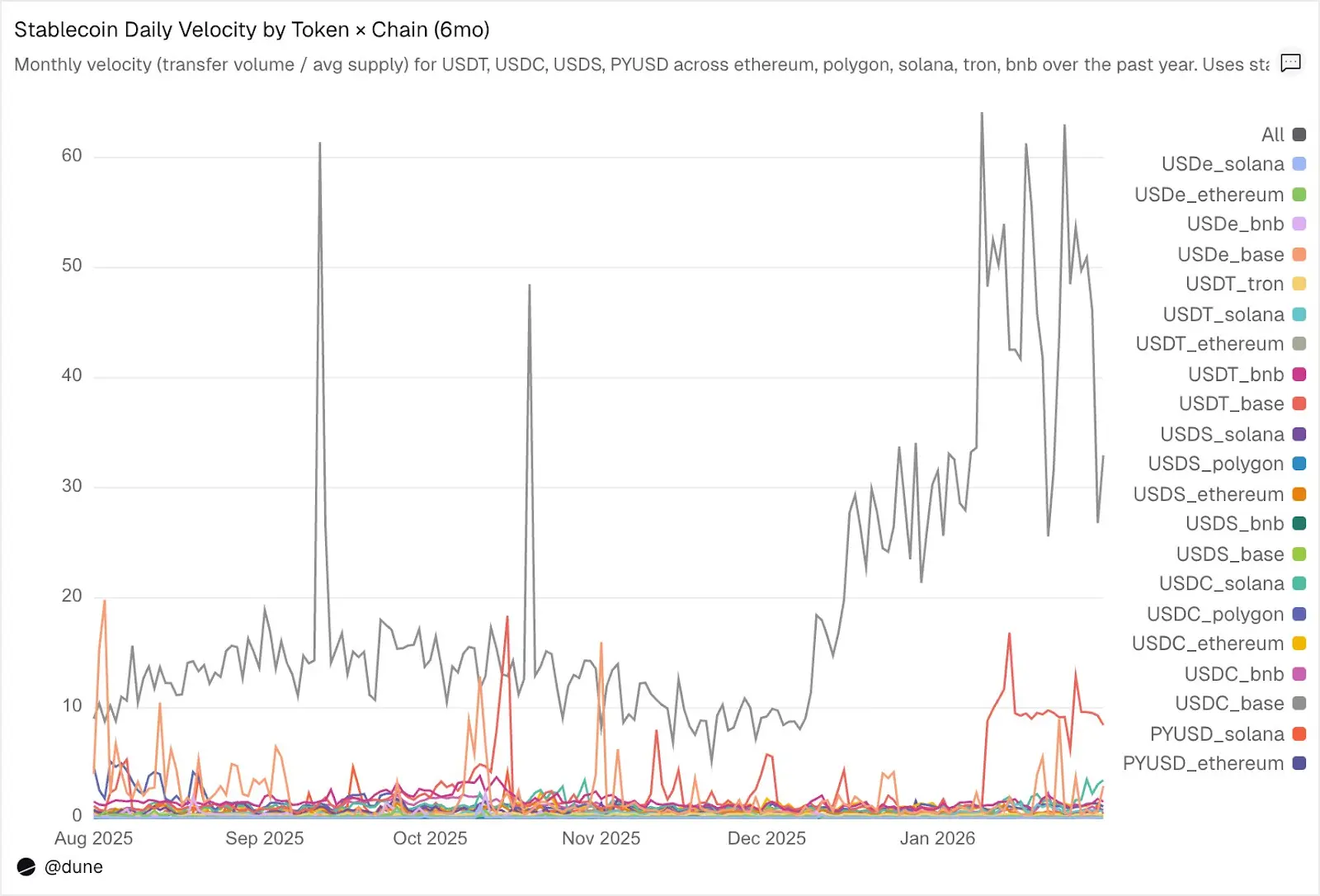

Kecepatan Peredaran: Satu Jenis Token, Dunia Berbeda

Rata-rata perputaran harian (volume transaksi dibagi pasokan) mungkin adalah indikator yang paling sering diremehkan dalam analisis stablecoin. Ini mencerminkan tingkat aktivitas sebagai media transaksi, bukan sekadar kepemilikan.

Di antara token yang kami analisis, USDC dan USDT menonjol kembali, meskipun ada perbedaan di antara keduanya.

Sumber: Dune

USDC di layer 2 dan Solana memiliki kecepatan peredaran tercepat. Di Base, kecepatan peredaran harian USDC mencapai 14 kali, didorong oleh aktivitas transaksi DeFi yang tinggi. Di Solana dan Polygon sekitar 1 kali; di Ethereum juga mencapai 0,9 kali, hampir seluruh pasokan diperdagangkan setiap hari.

USDT di BNB dan Tron paling cepat. Di BNB Chain, kecepatan harian 1,4 kali, mencerminkan aktivitas transaksi yang tinggi; di Tron, 0,3 kali, volume transaksi rendah tetapi sangat stabil, sesuai peran sebagai jalur pembayaran lintas batas. Di Ethereum, kecepatan harian USDT hanya 0,2 kali, sebagian besar pasokan lebih dari 1000 miliar dolar AS dalam keadaan idle.

USDe dan USDS memiliki kecepatan transaksi yang lebih lambat, ini disengaja. USDe di Ethereum memiliki kecepatan harian 0,09 kali, sementara USDS 0,5 kali. Keduanya dirancang sebagai stablecoin hasil: USDe biasanya dipelihara dalam sUSDe untuk mendapatkan hasil dari strategi Delta netral Ethena; USDS disimpan di Sky Savings Rate untuk mendapatkan hasil dari protokol. Sebagian besar pasokan tetap idle di kontrak tabungan, pasar pinjaman seperti Aave, atau dalam siklus hasil terstruktur. Kecepatan rendah bukanlah kelemahan, melainkan keunggulan: aset ini dirancang untuk mengakumulasi hasil, bukan untuk peredaran aktif.

Chain lebih penting daripada token. PYUSD di Solana memiliki kecepatan harian 0,6 kali, empat kali lipat dari kecepatan di Ethereum (0,1 kali). Token yang sama, tetapi digunakan secara berbeda di ekosistem yang berbeda.

Pasokan dan volume transaksi mencerminkan sebagian kondisi. Kecepatan peredaran menghubungkan keduanya, mengukur apakah stablecoin berfungsi sebagai infrastruktur aktif atau sebagai dana menganggur di chain tertentu.

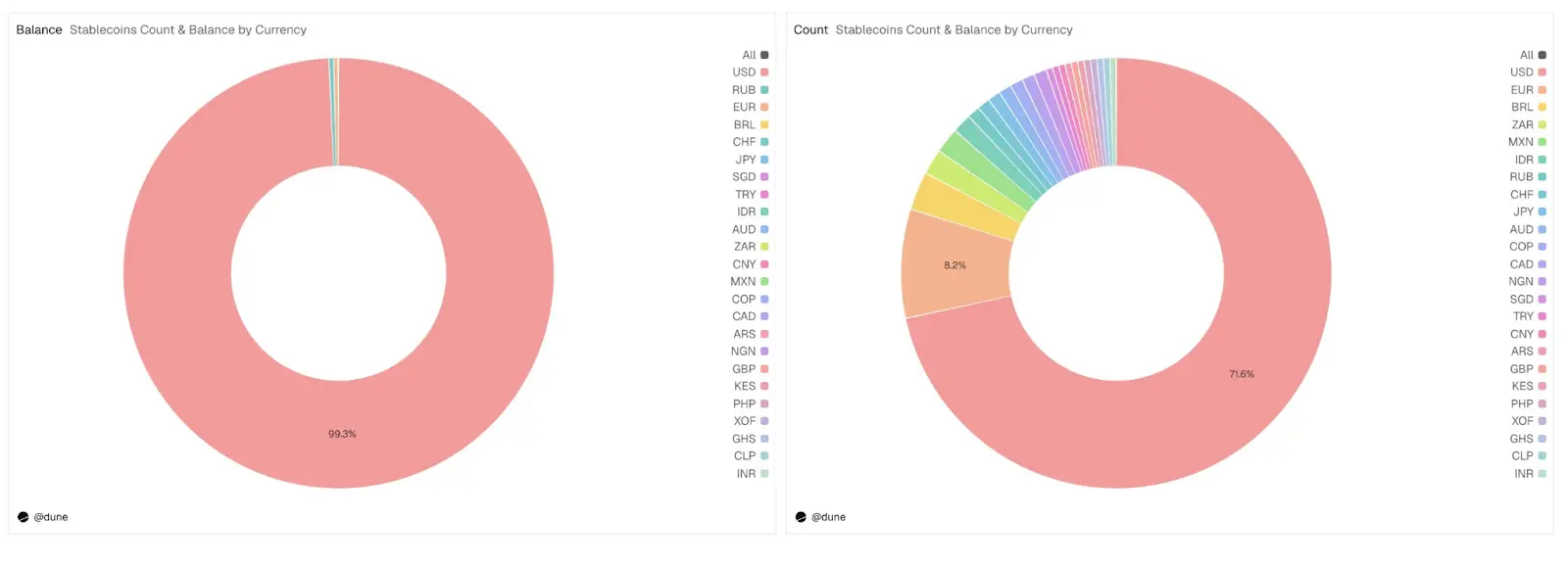

Melampaui Dolar AS

Analisis ini berfokus pada 15 stablecoin dolar AS, tetapi dataset lengkap mencakup lebih dari 200 stablecoin dari lebih 20 mata uang: Euro (17 token, pasokan 99 juta dolar AS), Real Brasil (1,41 juta dolar), Yen Jepang (13 juta dolar), serta token berbasis Naira Nigeria, Shilling Kenya, Rand Afrika Selatan, Lira Turki, Rupiah Indonesia, dan Dolar Singapura.

Sumber: Dune

Stablecoin non-dolar saat ini berpasokan sekitar 1,2 miliar dolar AS, tetapi sudah ada 59 token yang tersebar di enam benua, mewakili hampir 30% dari total token dalam dataset. Infrastruktur stablecoin berbasis mata uang lokal sedang dibangun di chain, dan data pelacakan perkembangannya juga sudah siap.