Acheter Cryptos

Payer en

USD

Acheter & Vendre

Hot

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Basique

Spot

Échangez des cryptos librement

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Convertir & Auto-investir

0 Fees

Tradez n’importe quel volume sans frais ni slippage

ETF

Soyez facilement exposé à des positions à effet de levier

Pré-marché

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Avancé

DEX

Effectuez des transactions on-chain avec Gate Wallet

Alpha

Points

Obtenez des actifs prometteurs dans le cadre d'un trading on-chain rationalisé

Bots

Trade en un clic avec des stratégies intelligentes automatisées

Copier

Accroître sa richesse en suivant les meilleurs traders

CrossEx Trading

Beta

Un seul solde de marge, partagé par toutes les plateformes

Futures

Futures

Des centaines de contrats réglés en USDT ou en BTC

TradFi

Or

Tradez des actifs traditionnels mondiaux avec des USDT en un seul endroit

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Lancement Futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Trading démo

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez des actifs on-chain et profitez des récompenses en airdrop !

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

Gestion personnalisée des actifs pour accroître vos actifs numériques

Fonds Quant

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Staking

Stakez des cryptos pour gagner avec les produits PoS.

Levier Smart

New

Pas de liquidation forcée avant l'échéance, des gains à effet de levier en toute sérénité

Mint de GUSD

Utilisez des USDT/USDC pour minter des GUSD et obtenir des rendements de niveau trésorerie

Plus

Sujets populaires

Afficher plus286.64K Popularité

90.06K Popularité

411.66K Popularité

108.41K Popularité

15.89K Popularité

Hot Gate Fun

Afficher plus- 1

春车

春车

MC:$2.53KDétenteurs:20.26% - MC:$0.1Détenteurs:10.00%

- MC:$2.49KDétenteurs:20.00%

- MC:$0.1Détenteurs:10.00%

- MC:$2.52KDétenteurs:20.06%

Épingler

Cinq dividendes jusqu'à 15% que la « Smart Money » ne peut pas supporter

Je n’avais pas vu mon garçon depuis des années. Il n’a pas perdu de temps râler contre mes choix de carrière.

« Pourquoi tu t’amuses avec la finance ? Le blogging ? Il n’y a pas d’avenir là-dedans. »

Eh bien, content de te voir aussi, mon pote.

« Tu as une vraie valeur dans le domaine du logiciel que tu fais. Continue avec ça. »

Son conseil était de lui laisser Wall Street. Il travaillait pour une grande firme. Au moment de notre rencontre, nous étions à environ cinq ans après l’université.

Recevez des alertes bénéfices :

Inscrivez-vous

Dans un vrai esprit contrarien, je l’ai ignoré. Et c’est une bonne chose ! Nous voilà à parler d’actions ensemble et la startup logicielle sur laquelle il voulait que je me concentre à 100 % ? La chose ne gagnait jamais beaucoup d’argent. J’ai vendu ma part en 2018 et je n’ai jamais regardé en arrière.

Mon point ? Les gars de Wall Street ne connaissent pas le monde en dehors de Manhattan.

Mais les gens écoutent ces types de Wall Street comme si leur parole était une écriture sacrée — et ce n’est rien de tout ça. Parce que ces gars n’ont pas des emplois qui se déroulent dans l’économie grand public au jour le jour. Ils ne savent pas vraiment ce qui se passe sur le terrain. Ils obtiennent leurs informations de seconde main, de troisième main. Ce sont des gens intelligents, c’est sûr. Ils n’ont simplement pas l’info.

Et c’est pourquoi nous utilisons le sentiment des analystes comme un indicateur contrarien. Un peu comme les couvertures de magazine — au moment où les costards repèrent une tendance, cette tendance pourrait être sur le point de tourner. Donc, nous cherchons en fait des actions où les analystes sont désintéressés, ou carrément négatifs, ou tout simplement endormis au volant. Parce que c’est là que se cache la valeur — surtout quand ces actions détestées versent des dividendes copieux.

J’ai en vue cinq d’entre elles en ce moment, avec un rendement de 6,5 % à 15,6 %. Mais d’abord, laissez-moi vous montrer à quel point les pros sont vraiment endormis au volant. Vous et moi savons comment ils obtiennent leur accès — c’est avec du miel, pas du vinaigre. Donc, naturellement, les notes consensuelles sur la plupart des actions ont tendance à être massivement haussières.

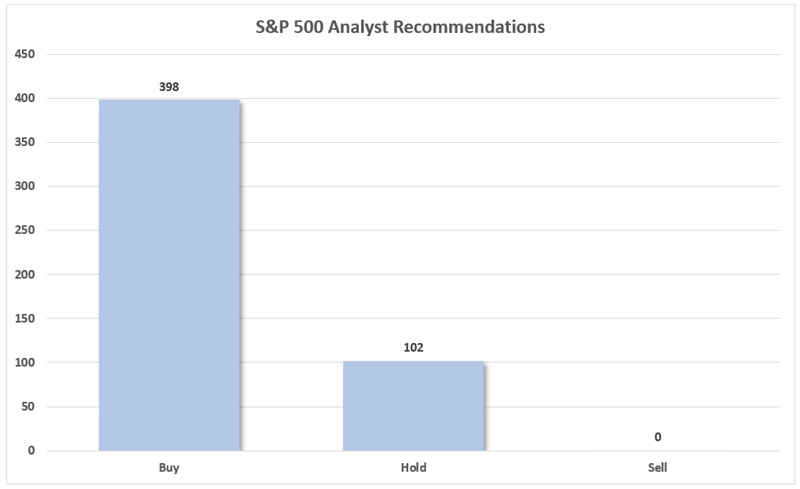

Mais même moi, j’ai été surpris par à quel point c’est devenu ridicule. Regardez les recommandations consensuelles des analystes sur les composants du S&P 500 :

Aucune. Une seule. Vente.

Source : S&P Global Market Intelligence

Les achats représentent environ 80 % des recommandations. Les 20 % restants ? Juste des Maintiens. Pas une seule Vente parmi eux !

Souvenez-vous : ces notes concernent généralement les 12 prochains mois. C’est une vision incroyablement optimiste de chaque composant du S&P 500 — surtout avec autant d’incertitudes économiques qui flottent.

Mais si l’on sort du S&P 500, on trouve quelques autres notes plus baissières. Et celles-ci sont beaucoup plus significatives pour nous. Parce qu’en dépit de la tendance bien connue des analystes, les investisseurs sont toujours prêts à suivre leur lead. Les recommandations de vente ont beaucoup plus de marge pour des upgrades qui peuvent déclencher des achats, ce qui peut entraîner plus de upgrades, et devenir un cycle vertueux de notes plus élevées et de cours en hausse.

C’est exactement pourquoi nous contrarians devons toujours garder un œil sur la catégorie Vente : des noms comme ceux-ci, avec un rendement de 6,5 % à 15,6 %, regorgent de potentiel rien qu’en sentiment.

Voyons maintenant si ces noms passent plus que le simple test de l’ambiance.

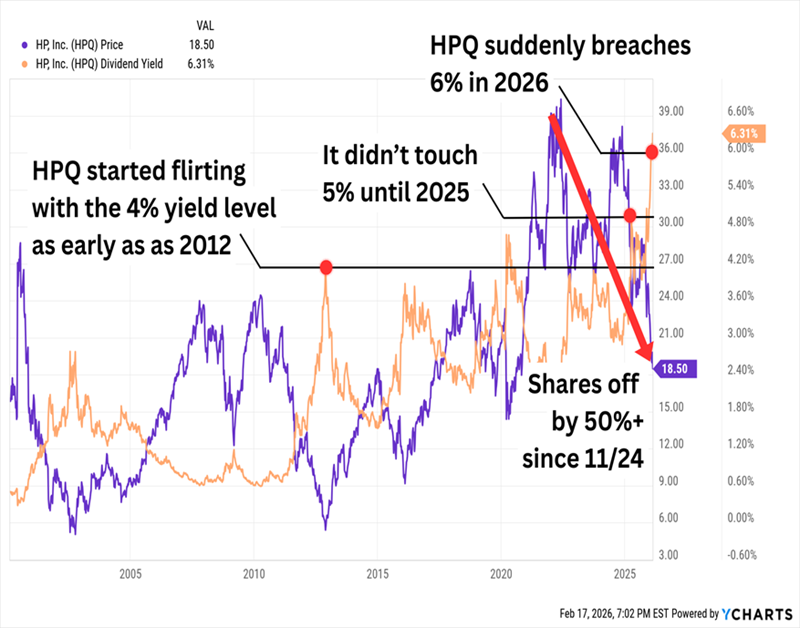

Je vais commencer par HP Inc. (HPQ, rendement de 6,5 %), la société de technologie informatique personnelle et d’impression qui a récemment commencé à attirer mon radar de rendement élevé. En théorie, cela pourrait arriver suite à une augmentation massive du dividende, mais plus souvent qu’autrement ? C’est parce que les actions ont commencé à chuter.

On dirait que c’est le second cas

La gamme de produits de HP est en fait assez large. Sa division Personal Systems couvre les desktops, portables et stations de travail pour le commercial et le grand public — plus les systèmes de point de vente, les écrans, même la sécurité en endpoint. L’impression couvre les imprimantes grand public et professionnelles, les fournitures, les solutions, et l’impression 3D. Et puis il y a Corporate Investments, une division d’incubation et d’investissement.

HPQ s’effondre parce que ces deux premières branches sont fortement impactées par ce qu’on appelle une « crise de la mémoire » — les producteurs de puces mémoire ne peuvent tout simplement pas suivre la demande simultanée des centres de données IA et de l’électronique grand public. Cela fait monter les prix — le prix de la DRAM devrait encore augmenter de 14 % en 2026, tandis que celui du NAND explosera de 140 % — et oblige les entreprises à réajuster leurs prix pour sauver leurs marges.

Tout cela combiné à une baisse continue de l’intérêt pour l’impression, plus le départ précipité début février du PDG Enrique Lores (qui est passé chez PayPal (PYPL)), et il n’y a pas grand-chose à aimer chez HPQ pour l’instant. En fait, je suis surpris que la note consensuelle ne soit pas pire. HPQ pourrait être considéré comme une « Maintien Baissier » à ce stade ; 8 analystes le recommandent en Maintien, contre 4 en Achat et 5 en Vente.

HPQ, à son crédit, a augmenté son dividende chaque année depuis une décennie, y compris une hausse de plus de 3 % à 30 cents par action vers la fin 2025. Et le paiement semble encore tout à fait sûr, représentant seulement 40 % des estimations de bénéfice par action pour l’année en cours. Mais on pourrait assister à une chute libre tant que les problèmes de mémoire persistent. Si et quand cela change, cela pourrait mériter un nouvel examen de notre part.

Wendy’s (WEN, rendement de 7,0 %) est une autre « Maintien Baissier » (4 Achats / 20 Maintiens / 5 Ventes) en pleine chute totale de l’action. Les actions du burger king ont été divisées par deux au cours de l’année écoulée et ont perdu 70 % de leur valeur depuis début 2023. Ce qui a fait grimper notre rendement !

Et Wendy’s a même réduit son dividende de 44 % en 2025

Et comme si le graphique n’avait pas assez de drame, les actions ont fluctué avec les nouvelles fraîches. WEN a bondi de 14 % mercredi après que l’investisseur activiste Trian Fund Management a annoncé qu’il explorait des options stratégiques, y compris une éventuelle acquisition de la société. À l’heure où j’écris ces lignes, l’action est déjà en recul par rapport à cette annonce. Ce genre de volatilité montre que les traders spéculent sur des rumeurs de deal — pas encore sur un vrai retournement fondamental.

Les difficultés du secteur de la restauration rapide en 2025 ont été bien relayées, et elles ne se limitaient pas à Wendy’s, le deuxième plus grand restaurant de hamburgers rapide aux États-Unis. McDonald’s (MCD), numéro 1, et Burger King, numéro 3 — tous deux appartenant à Restaurant Brands International (QSR) — ont aussi connu une chute de leurs ventes en 2025.

Mais si MCD et QSR ont réussi à retrouver leur rythme grâce à une meilleure gamme et des promotions plus fortes, Wendy’s n’a pas réussi. Elle a récemment annoncé une baisse de 11,3 % des ventes comparables pour le dernier trimestre 2025 et a fourni une prévision de bénéfice par action bien inférieure aux attentes (56-60 cents contre 86 cents). Les analystes prévoient maintenant que les bénéfices de 2026 chuteront d’environ 33-34 %.

Ce n’est pas faute d’avoir un plan de redressement — Wendy’s a lancé « Projet Frais » l’année dernière pour arrêter l’hémorragie. Mais en regardant les détails, on voit beaucoup de focus sur l’arrière-bureau (« optimiser la main-d’œuvre », « renforcer la pertinence de la marque », « efficacité numérique et équipement »). Elle fermera 5 à 6 % de ses plus de 5800 restaurants. Elle réduira le petit-déjeuner dans certains endroits. Mais où est le plan qui ramènera vraiment les clients ? Je ne le vois pas.

Wendy’s agit aussi sous la direction d’un PDG intérimaire ; Kirk Tanner est parti en juillet 2025 pour Hershey’s (HSY). Ce n’est pas vraiment un vote de confiance.

Cela dit : le redressement de Wendy’s n’est pas forcément condamné à l’échec. Le problème, c’est que les résultats récents laissent penser qu’un rebond prendra plus de temps que prévu. De plus, un nouveau leader pourrait très bien vouloir ajuster les plans selon son expertise.

Mais votre rendement est aussi juteux qu’un Double de Dave, alors si WEN peut maintenir le dividende à son niveau actuel, cela pourrait devenir une valeur de dividende profonde pour nos portefeuilles. Les actions doivent simplement rester un peu plus longtemps sur le grill pour l’instant.

Passons à quelques autres noms vraiment détestés — et à quelques-uns que nous pourrions en fait vouloir surveiller.

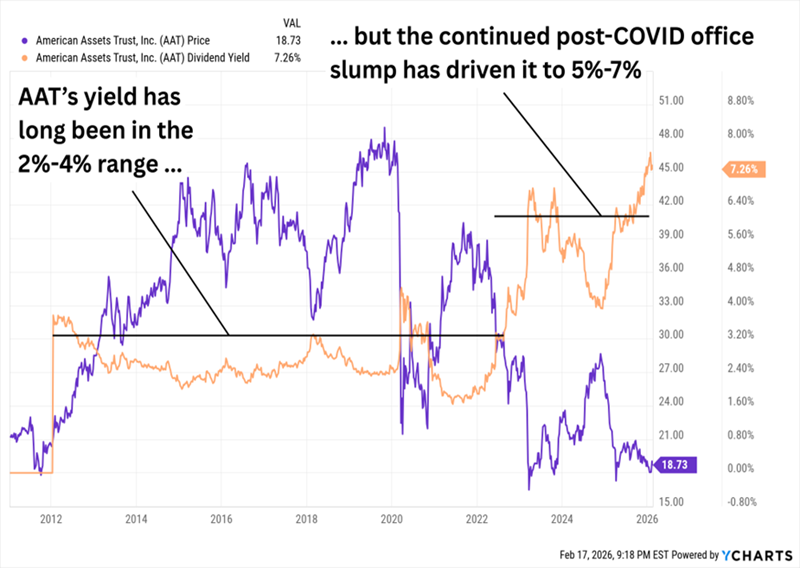

American Assets Trust (AAT, rendement de 7,3 %) est une société modeste de fiducie de placement immobilier (REIT) avec seulement 31 immeubles sur la côte Pacifique, Hawaï et Texas — mais ces immeubles comprennent 4,3 millions de pieds carrés de bureaux, 2,4 millions de pieds carrés de commerces, 2302 unités multifamiliales, et 369 suites d’hôtel.

En apparence, le rendement de plus de 7 % sur une REIT comme AAT serait moins alarmant que sur Wendy’s ou HP, étant donné la nature à revenu de l’industrie. Mais AAT est comme ces deux sociétés en ce que son rendement élevé actuel a beaucoup moins à voir avec sa distribution (glaciale) en croissance et beaucoup plus avec la chute de son cours.

RTO n’a toujours pas relancé AAT

Pas étonnant que « la rue » soit sceptique sur cette société. AAT n’a que zéro recommandation d’achat, mais aussi un suivi analyste mince avec seulement quatre noms (2 Maintiens, 2 Ventes). Cette faible couverture en dit long — plutôt que de donner une recommandation de vente, il est courant que les analystes se retirent pour ne pas irriter la direction. (Vous leur en voudriez ?)

La société a connu une année 2025 brutale, avec un FFO (fonds provenant des opérations) tombé à 2,00 $ par action, contre 2,58 $ en 2024. La bonne nouvelle ? C’est en partie dû à des comparaisons difficiles d’une année sur l’autre, à cause de baux exceptionnels. La mauvaise ? C’est aussi le reflet d’un marché immobilier de bureaux très faible sur la côte Ouest, qui ne devrait pas s’améliorer de sitôt.

Mais cela pourrait s’améliorer éventuellement. Des signes montrent un possible fond dans des marchés comme San Francisco et San Diego. D’autres éléments attirent aussi notre radar contrarien. AAT se négocie à environ 9 fois le FFO estimé pour 2026 et 2027. Il offre un rendement supérieur à 7 %, grâce à un cours faible. Et cette distribution représente moins de 70 % de ces estimations de FFO — ce qui, vu sous cet angle, est plutôt sûr.

Le problème, c’est que ces estimations de FFO impliquent une rentabilité quasiment stable ou légèrement en baisse pour les deux prochaines années. La croissance des magasins comparables n’était que d’environ 1 % en 2025, avec peu d’espoir d’amélioration cette année. Et malgré le faible ratio de distribution, AAT verse suffisamment pour limiter sa capacité à réduire son endettement élevé ou à développer de nouvelles propriétés. En d’autres termes : le dividende pourrait être moins sûr que ne le laisse penser le ratio de distribution si la direction veut relancer l’activité. Nous continuerons à surveiller, mais nous n’y entrerons pas encore.

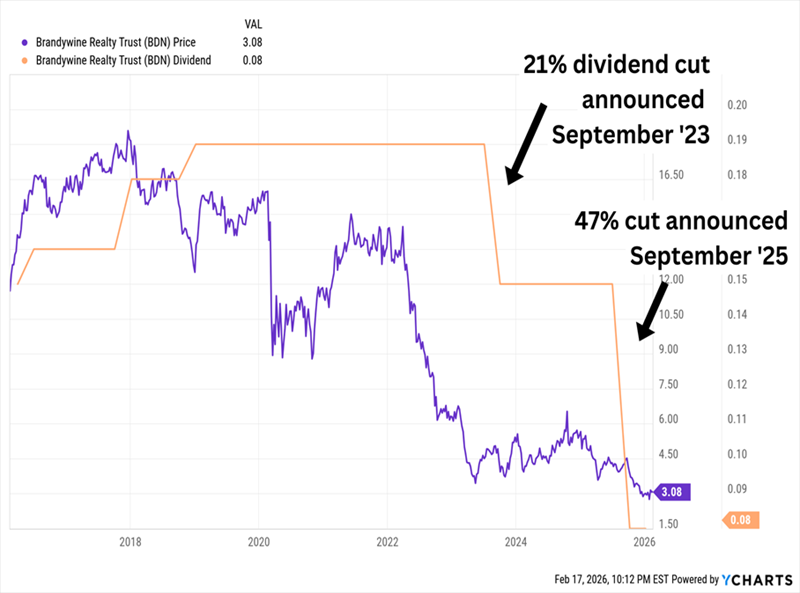

Brandywine Realty Trust (BDN, rendement de 10,4 %) est l’un des plus grands REIT « intégrés » (ou « hybrides ») aux États-Unis. Son portefeuille complet comprend 120 propriétés, mais son portefeuille « principal » d’environ 60 propriétés est principalement concentré à Philadelphie et Austin — et est à environ 90 % orienté bureaux.

J’avais regardé BDN en septembre 2025. À l’époque, j’avais dit :

La même semaine, BDN annonçait sa deuxième réduction de dividende en trois ans. (J’aurais préféré avoir tort sur ce coup-là !)

Les mauvaises tendances dans l’immobilier de bureaux ont plombé la distribution de Brandywine

Encore une fois, les propriétés de bureaux traversent une période difficile. Pas étonnant que « la rue » ne porte pas Brandywine dans son cœur — trois Maintiens, deux Ventes, et aucune recommandation d’achat.

Mais je veux me concentrer sur quelques points positifs actuels ou émergents qui pourraient rendre BDN plus attrayant pour nous à l’avenir.

Brandywine continue de verser 10 %, malgré sa réduction significative, et ce dividende ne représente que 56 % des estimations de FFO consensuelles — un ratio de couverture beaucoup plus sain ! L’action se négocie à seulement 5,4 fois le FFO estimé pour 2026. Et rappelez-vous, j’avais mentionné en septembre que « les coentreprises ont été le talon d’Achille de Brandywine ces derniers temps » à cause de la lourdeur des accords de développement pour BDN. Eh bien, BDN travaille à simplifier son portefeuille de coentreprises — par exemple, elle a racheté son partenaire à 3151 Market St. (Philadelphie) lors du dernier trimestre. C’est le genre de nettoyage qu’on veut voir.

Le REIT a encore plus de vents contraires que de vents favorables, et l’environnement pour son type principal de propriété est désastreux. La vente d’actifs et le nettoyage du bilan pourraient grandement renforcer la confiance dans ce propriétaire immobilier en difficulté. À mettre sur notre liste de surveillance.

Goldman Sachs BDC (GSBD, rendement de 15,6 %), qui a lui aussi subi une réduction de dividende en 2025, est une société de développement d’affaires (BDC) qui fournit du financement à des entreprises avec un EBITDA annuel compris entre 5 et 75 millions de dollars. Son portefeuille de 171 participations couvre une douzaine d’industries, principalement dans le logiciel (environ 19 % du portefeuille investi).

Source : Présentation investisseurs Q3 2025 de Goldman Sachs BDC

GSBD n’a également aucune recommandation d’achat, avec un suivi analyste peu fourni : 4 Maintiens et 1 Vente. L’absence de participation des analystes est encore plus flagrante étant donné que GSBD est l’un des plus grands BDC et qu’il est lié à la banque d’investissement Goldman Sachs (GS). On pourrait penser que cette marque attirerait plus d’attention !

Pourquoi cette haine ? Goldman Sachs BDC a été décevant depuis son IPO en 2015. Il a largement sous-performé depuis la reprise du marché post-COVID. Et il a réduit son paiement principal de 29 % en 2025. (GSBD verse aussi des dividendes supplémentaires ; 1,7 point de son rendement de 15,6 % provient de ces distributions additionnelles.)

Mais il y a deux raisons pour lesquelles nous devons continuer à suivre GSBD malgré ses résultats décevants : 1.) il est à un prix avantageux, à seulement 72 % de sa valeur nette d’actif (VNA) — soit une décote de 28 % sur ses actifs ! — et 2.) il a commencé à se débarrasser de son portefeuille historique et à faire des deals plus agressifs récemment.

Ce dividende de 11 % est aussi ignoré — mais dans une bien meilleure position

Mon dividende « détesté » préféré en ce moment est aussi diversifié que celui de GSBD. Mais au lieu d’un portefeuille de petites entreprises (que nous n’aimons pas dans une économie fragile), c’est un portefeuille obligataire intelligemment construit qui devrait profiter de la baisse des taux.

Mais ce n’est pas la seule raison pour laquelle on l’aime. Ce fonds …

C’est un CV que peu d’investisseurs en revenu pourraient refuser… et pourquoi le feraient-ils ?

Ce fonds nous verse 1 100 $ pour chaque 10 000 $ investis. Tout ce qu’on a à faire, c’est s’asseoir, se détendre, et laisser un gestionnaire compétent prendre les commandes.

Mais les primes sur ces fonds ont tendance à augmenter quand la volatilité monte et que les investisseurs sortent des actions de croissance pour se tourner vers des sources de revenu fiables comme celle-ci. Je ne veux pas que vous manquiez votre chance. Cliquez ici, je vous présenterai ce payeur « blindé » à 11 % et vous offrirai un rapport spécial gratuit révélant son nom et son symbole.

Où devriez-vous investir 1 000 $ en ce moment ?

Avant votre prochain trade, vous voudrez écouter ceci.

MarketBeat suit quotidiennement les analystes de recherche les mieux notés et performants de Wall Street, ainsi que les actions qu’ils recommandent à leurs clients.

Notre équipe a identifié les cinq actions que les meilleurs analystes chuchotent discrètement à leurs clients pour acheter maintenant avant que le marché ne s’en rende compte… et aucune des grandes actions n’était sur la liste.

Ils pensent que ces cinq actions sont les cinq meilleures entreprises à acheter en ce moment…

Voir Les Cinq Actions Ici

7 actions qui pourraient être plus grosses que Tesla, Nvidia et Google

Vous cherchez la prochaine action FAANG avant que tout le monde en ait entendu parler ? Cliquez sur le lien pour voir quelles actions les analystes de MarketBeat pensent pouvoir devenir la prochaine entreprise technologique d’un billion de dollars.

Obtenez ce rapport gratuit