Acheter Cryptos

Payer en

USD

Acheter & Vendre

HOT

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Type de trading

Spot

Échangez des cryptos librement

Alpha

Points

Obtenez des actifs prometteurs dans le cadre d'un trading on-chain rationalisé

Pre-Market

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Conversion & Trading en blocs

0 Fees

Tradez n’importe quel volume sans frais ni slippage

Tokens à effet de levier

Soyez facilement exposé à des positions à effet de levier

Futures

Futures

Des centaines de contrats réglés en USDT ou en BTC

Options

HOT

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Demo Trading

Futures Kickoff

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

Investissement

Simple Earn

VIP

Gagner des intérêts avec des jetons inutilisés

Investissements Automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Fonds Quant

VIP

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

New

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

Gestion personnalisée des actifs pour accroître vos actifs numériques

Staking

Stakez des cryptos pour gagner avec les produits PoS.

BTC Staking

HOT

Stakez vos BTC et gagnez 10 % d’APR

GUSD Minting

New

Utilisez USDT/USDC pour minter du GUSD et obtenir des rendements comparables à ceux des bons du Trésor.

Staking souple

Gagnez des récompenses grâce au staking flexible

Plus

- Sujets populairesAfficher plus

101.8K Popularité

15.8K Popularité

9.1K Popularité

170K Popularité

850 Popularité

- Épingler

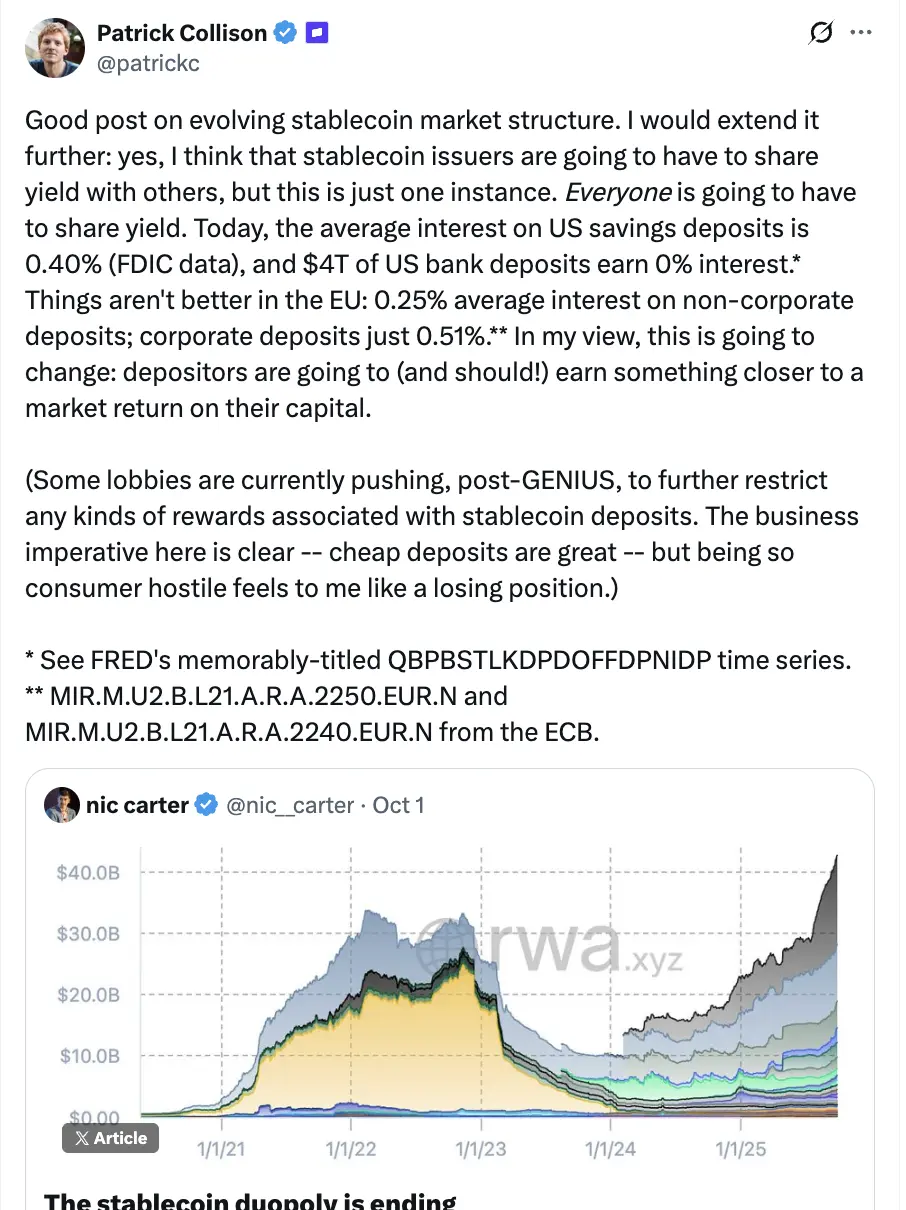

Les stablecoins obligeront « tout le monde » à partager le rendement — PDG de Stripe

Les stablecoins, versions tokenisées des monnaies fiduciaires qui circulent sur des rails blockchain, forceront finalement les banques et d'autres institutions financières à offrir des rendements à leurs clients sur leurs dépôts pour rester compétitifs, selon Patrick Collison, PDG de la société de paiement Stripe.

Le taux d'intérêt moyen pour les comptes d'épargne américains est de 0,40 %, et dans l'UE, le taux moyen sur les comptes d'épargne est de 0,25 %, a déclaré Collison en réponse au post X du VC Nic Carter décrivant l'essor des stablecoins porteurs de rendement et l'avenir du secteur. Collison a ajouté :

L'impératif commercial ici est clair --- des dépôts bon marché sont excellents, mais être aussi hostile envers les consommateurs me semble être une position perdante," a-t-il continué.

Les stablecoins ont régulièrement augmenté en capitalisation boursière et en adoption par les utilisateurs depuis 2023, ce qui a été accéléré suite à l'adoption du projet de loi sur les stablecoins GENIUS aux États-Unis. Le projet de loi GENIUS a ouvert la voie à une industrie des stablecoins réglementée mais a également interdit le partage des rendements.

L'industrie bancaire lutte pour restreindre les opportunités de rendement pour les stablecoins

Le lobby bancaire s'est opposé aux stablecoins portant intérêt pendant que les législateurs américains délibéraient sur les dispositions à inclure dans le projet final de la réglementation des stablecoins GENIUS, selon un rapport d'American Banker.

Les banques et leurs alliés au Congrès ont soutenu que les stablecoins offrant des opportunités de gain d'intérêt à leurs clients compromettraient le système bancaire et éroderaient leur part de marché.

"Voulez-vous qu'un émetteur de stablecoin puisse émettre des intérêts ? Probablement pas, car s'ils émettent des intérêts, il n'y a aucune raison de placer votre argent dans une banque locale," a déclaré la sénatrice de New York Kirsten Gillibrand lors du DC Blockchain Summit en mars.

Cependant, les dirigeants de l'industrie crypto voient l'essor des stablecoins comme la prochaine progression logique et prédisent que les stablecoins vont absorber les paiements fiat traditionnels.

"Toutes les devises seront des stablecoins. Ainsi, même la monnaie fiduciaire sera un stablecoin. Elle sera simplement appelée dollars, euros ou yens," a déclaré Reeve Collins, co-fondateur de l'émetteur de stablecoin Tether, à Cointelegraph lors de Token2049.