Titre original : Le ralentissement mondial a-t-il commencé ?

Auteur original : Capital Flows

Traduction : Peggy, BlockBeats

Note de la rédaction : Alors que le marché ne cesse de débattre de « l’arrivée ou non de la récession », cet article déplace le regard vers ce qui se cache derrière : la structure de contraintes. Aujourd’hui, l’interaction entre les chocs énergétiques, la géopolitique et la politique monétaire est en train de redessiner un environnement macroéconomique plus complexe. Dans un tel contexte, les banques centrales ne disposent plus d’une fonction de réaction claire ; les trajectoires classiques de hausse ou de baisse des taux cessent d’être valables en même temps, et la marge de manœuvre des politiques se retrouve « verrouillée ».

L’article redéfinit la récession, non plus comme un « résultat économique », mais comme une « condition stratégique ». Elle ne comprime pas seulement la croissance et l’emploi : elle affaiblit aussi la capacité de négociation d’un pays, son pouvoir d’attraction des capitaux et sa crédibilité externe, lui faisant perdre l’initiative dans le jeu mondial. C’est précisément pour cette raison que les gouvernements de différents pays remplacent les outils monétaires par des moyens budgétaires, diplomatiques, voire géopolitiques : il s’agit essentiellement de gagner du temps pour faire face au ralentissement de la croissance, et d’éviter d’être forcés de négocier en période de récession.

Dans ce cadre, l’enjeu central pour le marché n’est plus la trajectoire des taux en elle-même, mais plutôt « qui peut s’affranchir des contraintes, et qui y reste prisonnier ». Cette différence se reflète d’abord sur les marchés des changes et des taux, puis se transmet aux prix des actifs et aux flux de capitaux. Lorsque l’évaluation continue d’être relevée malgré le ralentissement de la croissance, ce n’est peut-être pas tant une amélioration des fondamentaux qu’une anticipation de politique qui « ne permettra pas qu’une récession survienne ».

Lorsque l’énergie, le capital et le pouvoir se réentrelacent, les questions macroéconomiques ne relèvent plus seulement de l’économie : il s’agit d’une bataille systémique qui traverse les frontières des politiques publiques.

Ci-dessous le texte original :

Ce rapport ne cherche pas à faire des prévisions : il tente plutôt de reconstituer une structure possible. Si le choc énergétique actuel continue de se diffuser et d’évoluer en une récession mondiale, à quoi ressemblerait ce processus du point de vue de la structure ?

Cette récession ne suivra probablement pas le chemin que nous connaissons. Elle se propagera dans le système financier de manière graduelle, en couches, d’une façon qui manque de références historiques claires. Il faut souligner que « si une prévision se réalise » et « comment elle se réalise » sont deux choses totalement différentes ; et ce qui m’intéresse ici, c’est précisément la seconde.

Il faut aussi préciser que je ne pense pas que ce scénario doive nécessairement se produire. Soyons honnêtes : je ne fais pas partie de ces « smart money » qui, ces derniers mois, auraient beaucoup acheté le pétrole et vendu des actions, en tenant jusqu’à la réalisation des gains. Mon plus grand risque d’exposition se situe en réalité dans l’écosystème Hyperliquid : c’est l’un des rares actifs qui enregistrent encore des gains positifs en quelques années, bénéficiant en silence des soubresauts géopolitiques ; en revanche, « les Sept Magnifiques US » et le Bitcoin se trouvent globalement dans une zone de repli.

Si je mentionne cela, c’est simplement pour expliquer ceci : le plus dangereux dans le marché n’a jamais été de se tromper de direction ; c’est d’avoir d’abord une position, puis de construire ensuite une grille d’explication du monde qui s’y adapte.

Le problème, c’est que ce système lui-même suppose tout

Les chocs d’offre font partie de rares variables capables de rompre les relations économiques habituelles. Dans la plupart des cas, croissance et inflation évoluent dans le même sens : plus l’économie chauffe, plus les prix montent ; quand l’économie se refroidit, l’inflation redescend. Les politiques macroéconomiques sont conçues autour de cette relation, et la logique sous-jacente du système moderne de banques centrales repose aussi sur cette hypothèse.

Les formulations de la Fed sont très typiques : « Notre double mission est d’assurer le plein emploi et la stabilité des prix. »

Derrière cette définition se cache en réalité une hypothèse implicite : la croissance et l’inflation peuvent globalement être compatibles. Dans la grande majorité des cas, cette hypothèse tient. Mais dans un certain contexte particulier, elles se neutralisent au lieu de se renforcer mutuellement. Une fois que l’on entre dans cet état, la « double mission » n’est plus un outil de politique actionnable ; elle ressemble davantage à une contrainte invisible.

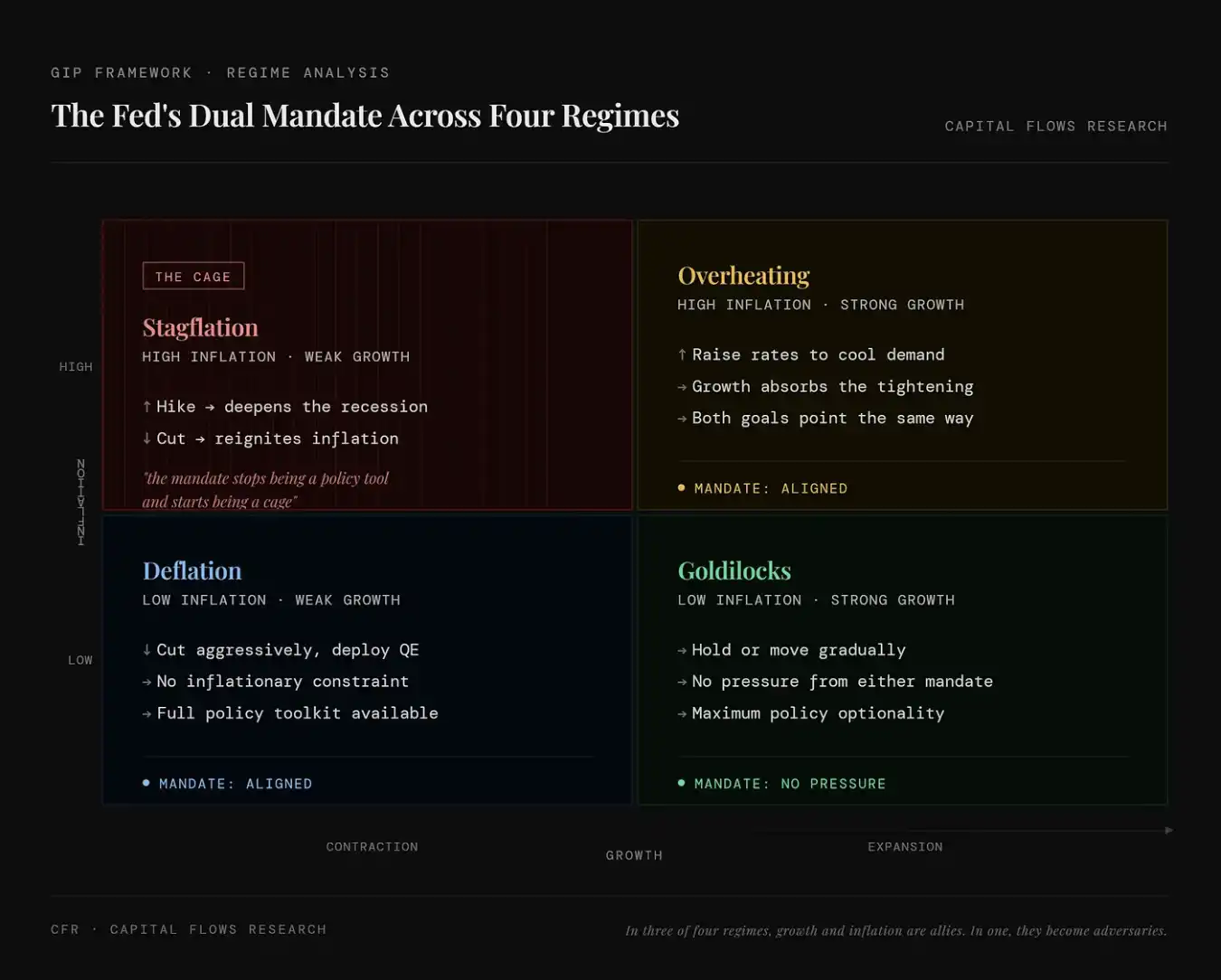

Ce graphique montre comment la double mission de la Fed (« emploi + inflation ») se manifeste dans quatre types d’états économiques. En haut à gauche (stagflation) : inflation élevée et croissance faible coexistent. Dans ce cas, qu’il s’agisse de relever ou de baisser les taux, de nouveaux problèmes apparaissent ; les objectifs de politique s’opposent, et la double mission passe du statut d’outil à celui de contrainte. En haut à droite (économie en surchauffe) : inflation élevée et croissance élevée coexistent. Quand la hausse des taux peut contenir l’inflation sans nuire immédiatement à l’économie, les deux objectifs convergent et la politique est relativement facile à exécuter. En bas à gauche (déflation) : inflation faible et croissance faible coexistent. On peut alors baisser les taux en toute confiance, relancer avec des injections de liquidités, sans contrainte inflationniste ; la marge de manœuvre est suffisante. En bas à droite (Goldilocks) : inflation faible et croissance élevée coexistent ; l’économie et les prix sont dans un état idéal. La politique ne nécessite qu’une intervention limitée, et la flexibilité est maximale.

Cette « contrainte » n’est pas une hypothèse théorique. Depuis la fin des années 1990, le contexte de tarification doté de caractéristiques de stagflation a représenté moins de 10 % du temps dans le marché. Parmi les différents états économiques listés dans le tableau ci-dessous, c’est l’un des plus rares ; pourtant, c’est celui qui correspond aux pires performances de rendement des actifs : en particulier pour la plupart des actifs principaux détenus par la majorité des gens.

Ce graphique présente, de manière quantifiée, la fréquence d’apparition des différents états macroéconomiques et leur impact sur les prix des actifs. Chaque ligne correspond à une combinaison de marché : actions (hausse/baisse), taux (hausse/baisse), dollar (fort/faible), et trois indicateurs clés sont fournis : FREQ (fréquence d’apparition de cet état), AVG DUR (durée moyenne), et SPX / 10Y / DXY (les performances des actions, des bons du Trésor US et du dollar dans cet environnement).

La situation pointée par les flèches rouges sur le graphique est « Stocks Down / Rates Up / Dollar Up », c’est-à-dire : le marché boursier baisse, les taux montent, et le dollar se renforce. La fréquence d’apparition est d’environ 9,8 % (moins de 10 %) ; les rendements des actions sont négatifs. La hausse des taux implique une baisse des prix des obligations, et le dollar fort signifie aussi un resserrement global de la liquidité ; l’ensemble correspond typiquement à un environnement de choc de type stagflation ou resserrement. Même si cet environnement n’est pas fréquent, il est souvent le plus destructeur : les actions baissent (détérioration des actifs risqués), les obligations baissent (les taux montent), et le dollar se renforce (liquidité plus serrée), ce qui signifie que la combinaison actions-obligations courante subit simultanément des pressions. Autrement dit, il s’agit de l’état macroéconomique le plus rare (environ 10 %), et il correspond aussi souvent aux pires performances des actifs, car il n’existe presque pas de véritable « valeur refuge ».

C’est précisément le moment où nous nous trouvons. La volatilité est tellement intense, et les gens tellement paniqués, non pas parce que la récession est inévitable, mais parce que nous sommes dans le seul cas où, quelle que soit l’action de la Fed, elle résout un problème tout en aggravant un autre problème.

Chaîne de transmission

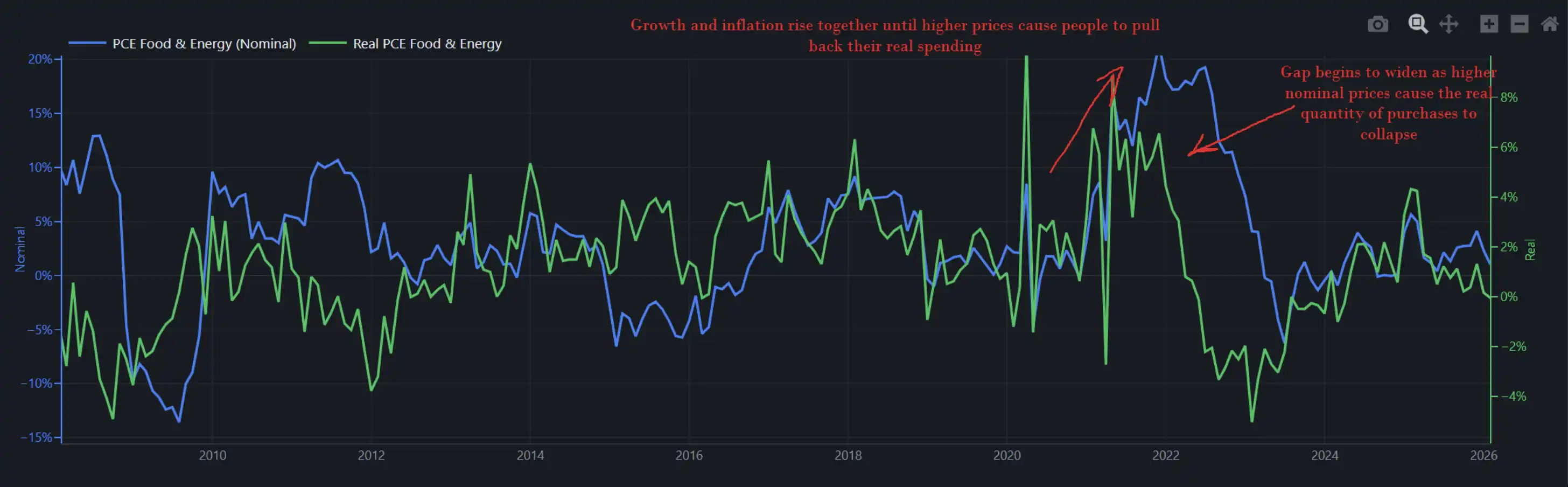

Le schéma ci-dessous montre les variations nominales et réelles des dépenses liées aux produits alimentaires et à l’énergie dans l’économie. Autrement dit, il reflète à la fois « combien d’argent les consommateurs américains dépensent réellement » (quantité) et « combien d’argent leur est facturé » (prix).

Lorsque croissance et inflation montent en même temps, des prix plus élevés n’anéantissent pas immédiatement la demande : les gens choisissent de supporter, en se plaignant tout en cherchant à obtenir des augmentations de salaire, et continuent de consommer. L’année 2022 a exactement été comme cela : c’est aussi la raison pour laquelle la Fed a pu poursuivre ses hausses de taux dans un tel environnement sans provoquer un effondrement économique immédiat. À l’époque, le taux de croissance de la consommation réelle en glissement annuel était proche de 8 %, et l’économie elle-même avait la capacité d’absorber le choc.

Ce graphique montre la divergence entre les dépenses nominales (ligne bleue : prix × quantité, représentant « combien d’argent a été dépensé ») et les dépenses réelles (ligne verte : quantité achetée, représentant « combien de choses ont été réellement achetées ») : au début de l’inflation, les deux montent de concert, ce qui indique que la hausse des prix n’a pas encore comprimé la demande ; les consommateurs « absorbent » encore le choc. Mais lorsque les prix continuent d’augmenter, les dépenses nominales continuent de progresser tandis que les dépenses réelles commencent à baisser : une divergence nette apparaît entre les deux, ce qui signifie que la forte inflation commence à entamer le pouvoir d’achat réel et à comprimer la demande. En d’autres termes, l’inflation ne détruit pas immédiatement la consommation ; mais une fois franchi un certain seuil, elle passe de « supportée » à « réduite », devenant alors la variable clé qui alourdit le poids économique.

Le taux de croissance annuel de nos dépenses réelles actuelles est d’environ 2 % (et lors de la précédente vague de choc énergétique en 2022, ce chiffre avait été proche de 8 %).

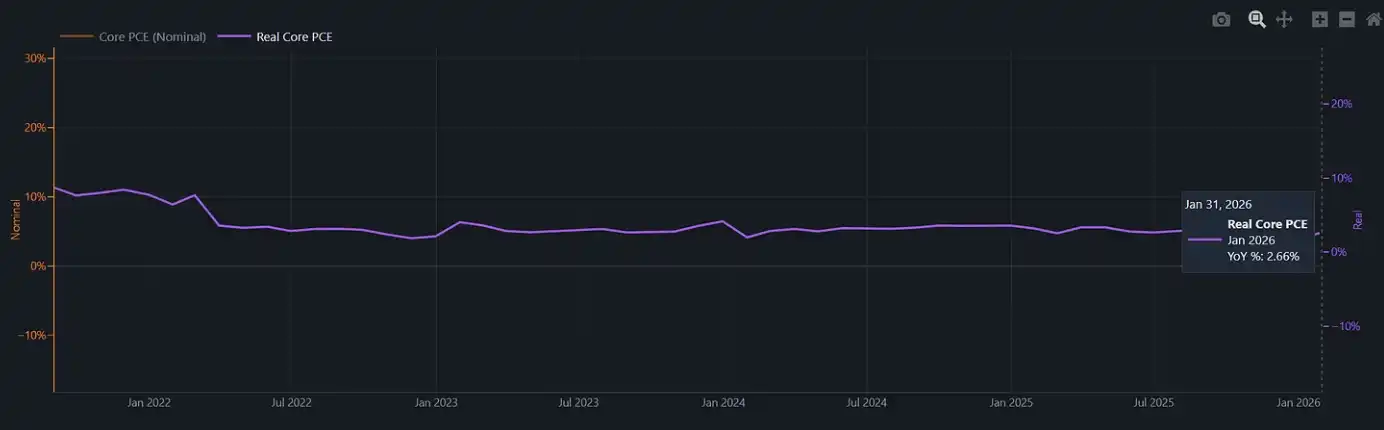

Ce graphique montre la consommation réelle « core » après neutralisation de l’inflation (Real Core PCE)

En 2022, la Fed a augmenté les taux dans un environnement économique qui disposait encore d’un élan suffisant et qui pouvait supporter un resserrement des conditions financières. Aujourd’hui, ce coussin a disparu. Si, à ce moment, un nouveau choc inflationniste devait survenir, par exemple si le CPI des aliments devait, historiquement, monter en décalage de trois à six mois après un choc énergétique, alors la Fed ferait face à un environnement de politique avec quasiment « aucune voie de sortie convenable » : avec une consommation réelle d’environ seulement 2 %, poursuivre les hausses de taux pourrait écraser directement les consommateurs ; tandis que choisir de rester immobile et laisser l’inflation remonter signifierait confirmer qu’elle est piégée dans une « cage ».

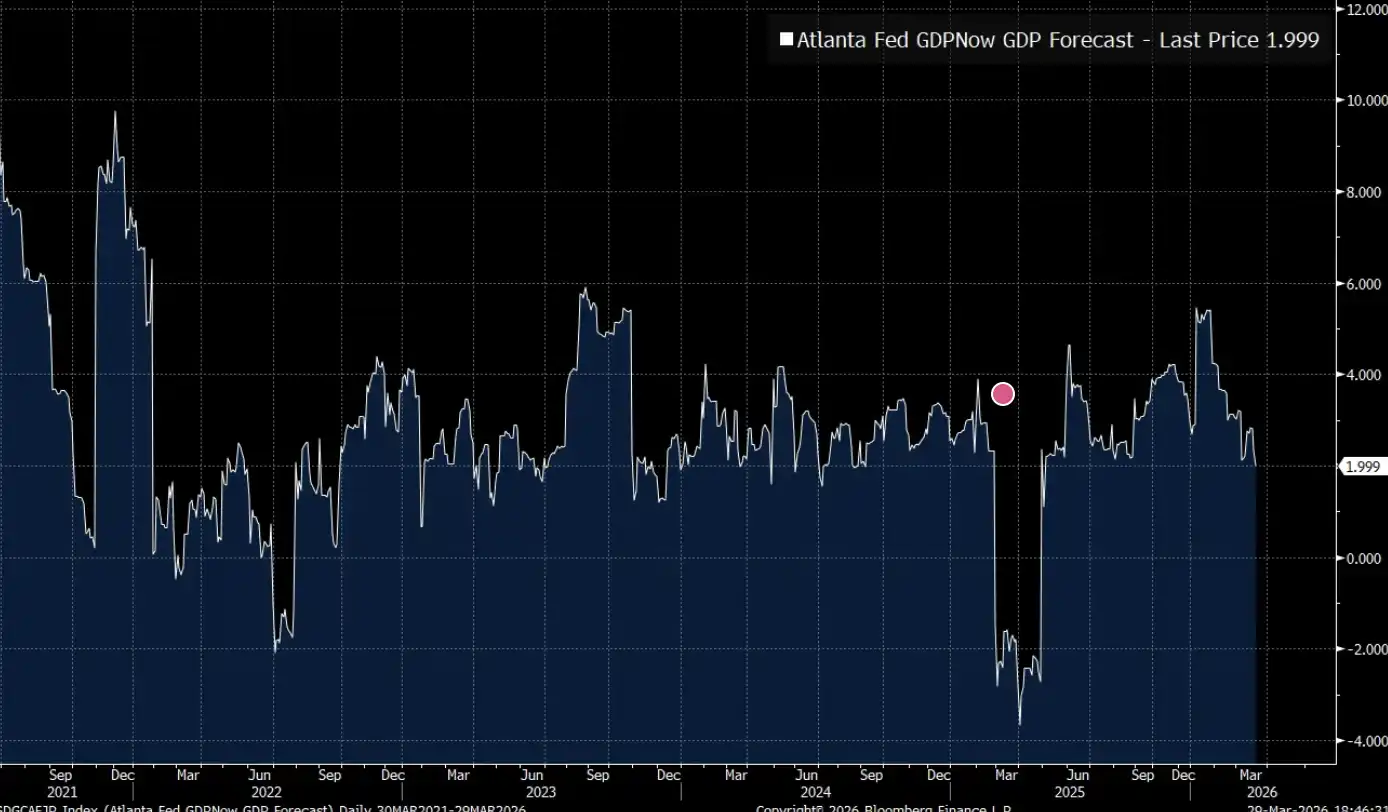

Les prévisions GDPNow de la Federal Reserve Bank of Atlanta viennent juste de passer sous les 2 %.

Les GDPNow de la Fed d’Atlanta (prévision du PIB en temps réel) indiquent que l’économie américaine évolue actuellement dans une zone d’« essor critique » d’environ 2 % : la récession n’est pas encore là, mais la marge pour absorber de nouveaux chocs est déjà très limitée.

Géopolitique

Il existe une voie d’analyse qui s’arrête aux prix des matières premières eux-mêmes : hausse du prix du pétrole, hausse des coûts d’intrants, banques centrales contraintes, ralentissement de la croissance. Pour beaucoup de portefeuilles d’investissement, ce cadre suffit à couvrir l’essentiel. Mais il faut au moins admettre une chose : les chocs énergétiques ne se produisent pas dans le vide.

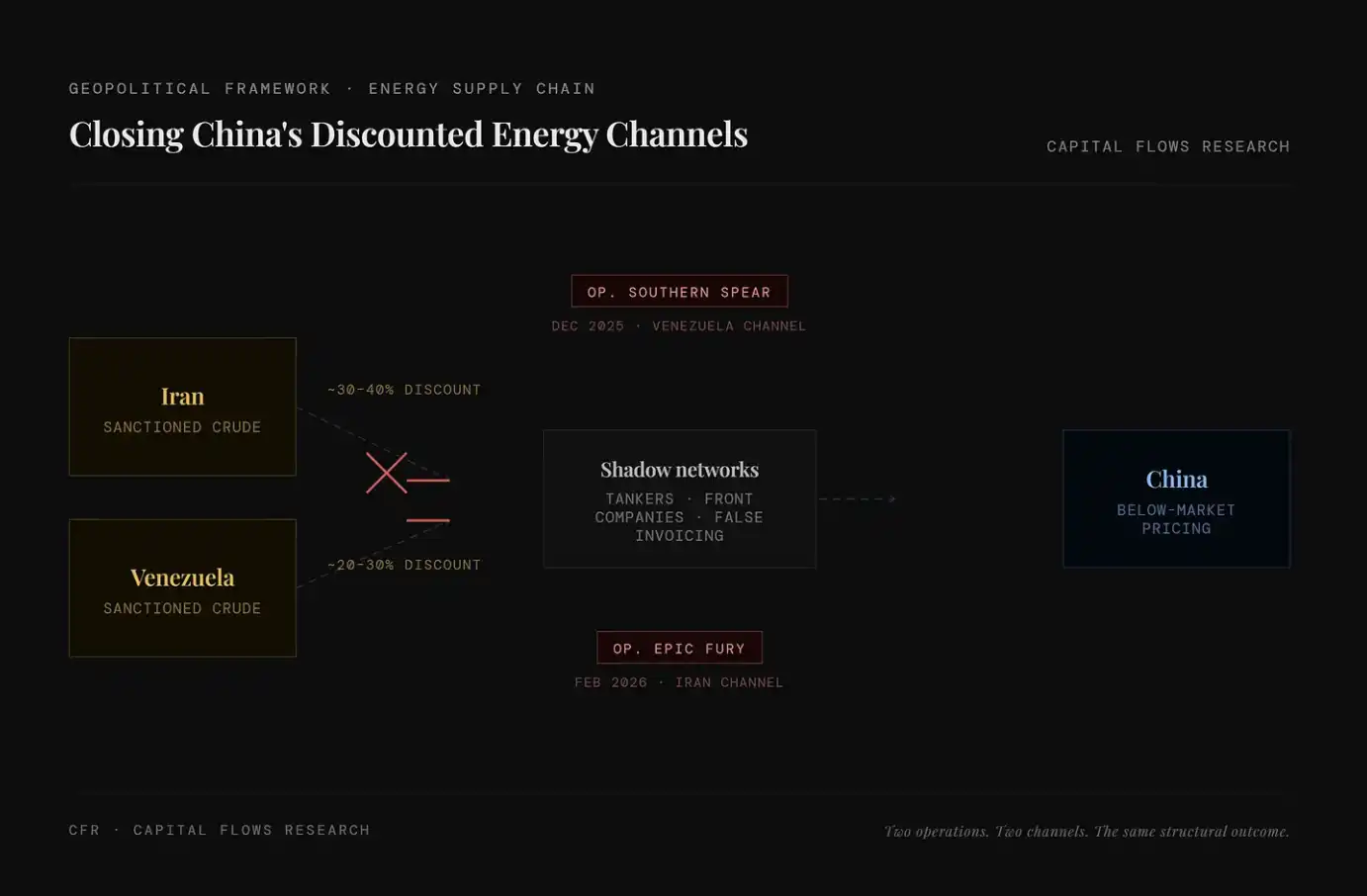

Au cours des deux dernières années, les États-Unis ont systématiquement resserré les canaux permettant d’obtenir à moindre coût de l’énergie en provenance de Chine, y compris l’or noir iranien et l’or noir vénézuélien. Ces ressources circulaient auparavant, via une « toile fantôme », à des prix bien inférieurs à ceux du marché. Quant à savoir si « Operation Epic Fury » intègre une considération stratégique de ce type, ou si elle ne fait que précipiter une tendance déjà en cours : cette question n’entre pas dans mon périmètre d’évaluation. Ce que je peux observer, en revanche, c’est la structure globale qui se dessine autour de ce processus.

Sur le schéma, la partie gauche montre deux principales sources d’énergie à prix réduit : le pétrole iranien (environ 30–40 % de décote) et le pétrole vénézuélien (environ 20–30 % de décote). Le centre correspond à un « réseau fantôme » constitué de pétroliers, de sociétés-écrans, de factures fictives, etc., utilisé pour contourner les sanctions et acheminer ces barils à bas prix vers le marché. La variation clé est que ce système est désormais coupé de manière systématique : en 2025, « Op. Southern Spear » vise le couloir vénézuélien ; en 2026, « Op. Epic Fury » vise le couloir iranien. Cela signifie que deux des principales voies d’approvisionnement à décote sont en train d’être fermées. En conséquence, l’offre bon marché est progressivement retirée, et le plancher des coûts énergétiques mondiaux est relevé.

Les reportages autour de Jared Kushner mettent surtout l’accent sur une couche d’« argumentaire éthique » : d’un côté, il occupe le rôle de principal négociateur de Trump au Moyen-Orient ; de l’autre, il lève 5 milliards de dollars auprès de fonds souverains du Golfe, et cet argent provient précisément de gouvernements qu’il est en train de négocier.

Mais par rapport aux questions d’éthique, ce qui m’intéresse davantage, c’est la logique opérationnelle que cette action reflète. Kushner ne procède pas de manière brouillonne, et son équipe ne s’improvise pas à la dernière minute. Quand « la couche de transaction » fonctionne à une fréquence et une densité aussi élevées sur une courte période, cela signifie souvent qu’il existe, en arrière-plan, une structure d’organisation claire : cette équipe gouvernementale traite les actions militaires, l’effet de levier économique et les flux de capitaux comme des outils interconnectés au sein d’un même système.

Autrement dit, ce n’est pas une opération aléatoire, mais une séquence d’actions conçue et en cours d’exécution.

Note : le fonds d’investissement privé Affinity Partners, fondé par Kushner, tire principalement ses fonds des fonds souverains du Moyen-Orient. Son expérience, lorsqu’il était à la Maison-Blanche en charge des affaires du Moyen-Orient, fait que ses levées de fonds continuent de susciter des controverses concernant les liens politiques et les frontières des flux de capitaux.

Dans le cadre de la discussion de cet article, le point le plus important est que : ce choc sur les prix du pétrole n’est pas un « événement météorologique » isolé ; il a des moteurs et il a des bénéficiaires. Cette donnée influencera directement votre jugement sur sa durée et sur la manière dont les politiques seront mises en œuvre.

Récession : une vulnérabilité stratégique

La compréhension traditionnelle de la récession est d’ordre économique : contraction de la production, hausse du chômage, intervention des banques centrales. Ici, le cadre est différent : il intègre en même temps la structure d’incitations de la géopolitique et la logique économique.

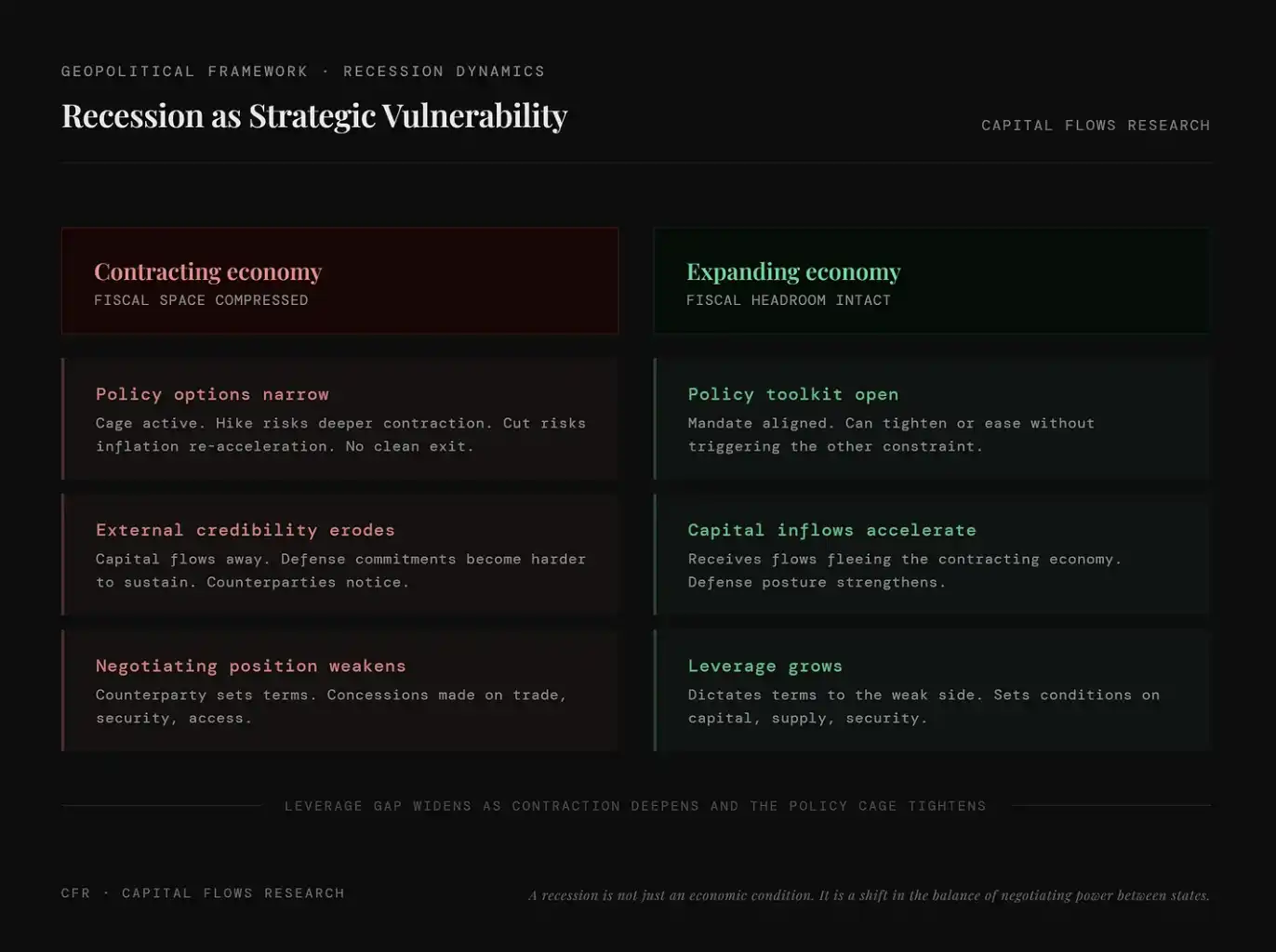

La récession n’est pas seulement un état économique : c’est aussi une redistribution de la puissance de négociation entre les pays.

Son mécanisme n’est pas compliqué : lorsqu’un pays s’enfonce dans la récession, son espace budgétaire, son capital politique et sa crédibilité externe se contractent en même temps. Le gouvernement ne peut mobiliser des ressources qui n’existent pas ; la banque centrale a aussi du mal à rétablir une politique normale sans aggraver la contraction. Et ses partenaires de négociation — dans le commerce, la sécurité, les marchés de capitaux, etc. — le savent et l’intègrent dans les conditions de négociation.

À l’inverse, les pays capables d’éviter la récession, ou de ne s’y enfoncer que « plus tard », se trouvent du côté opposé de la balance : ils peuvent dicter les règles, attirer les capitaux qui sortent des économies en contraction, et accumuler les leviers stratégiques qui, sinon, auraient dû être consommés par leur adversaire pour maintenir le fonctionnement.

Le graphique compare les différences de position géopolitique entre une économie en contraction et une économie en expansion. La première fait face à une compression de l’espace budgétaire, à des choix de politique limités, à une baisse de la crédibilité externe et à un affaiblissement des capacités de négociation ; la seconde dispose d’outils de politique plus nombreux, d’entrées de capitaux soutenues et d’un pouvoir de négociation qui ne cesse de s’accroître. Autrement dit, la récession n’est pas seulement un problème économique : elle signifie que l’État se retrouve en position de faiblesse dans le jeu mondial, et que la croissance elle-même se transforme en levier stratégique réel.

Ce n’est pas une révélation nouvelle, mais la logique la plus ancienne du gouvernement des États. La particularité de ce moment présent, c’est que ce mécanisme opère dans un environnement spécifique : les banques centrales des principaux pays importateurs sont déjà contraintes par la « cage » dont nous avons parlé précédemment.

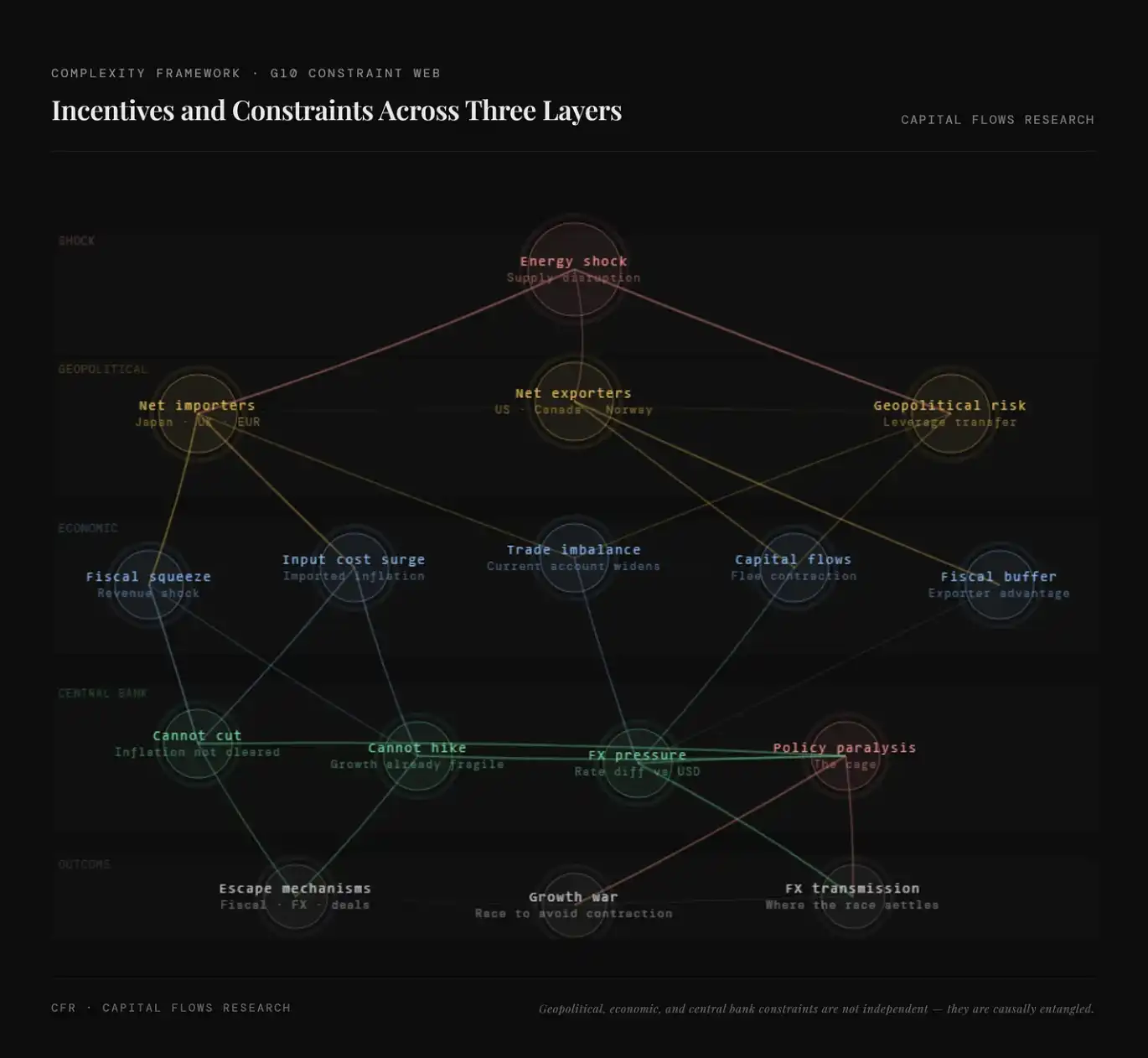

Dans un tel contexte, le G10 n’est pas un bloc homogène : il est divisé par la structure énergétique. Les États-Unis, le Canada et la Norvège sont des pays exportateurs nets de pétrole : lorsque le prix du pétrole monte, leurs secteurs énergétiques s’étendent, et la structure d’inflation à laquelle font face leurs banques centrales diffère nettement de celle des autres pays. À l’inverse, le Japon, le Royaume-Uni, l’Allemagne, la France, l’Italie, ainsi que la plupart des pays de la zone euro, sont des importateurs nets : chaque hausse du prix du pétrole se transmet directement à leurs coûts de production, à leur balance commerciale et à leur niveau global d’inflation. Dans un monde où le pétrole est utilisé comme outil géopolitique, ces pays sont, en substance, « short » l’énergie.

Le « piège » se dépose aussi de manière très différente entre ces deux catégories de pays. Pour les pays exportateurs nets, même sous la pression de la stagflation mondiale, ils peuvent s’appuyer sur les recettes énergétiques et les emplois associés pour absorber le choc. Pour les pays importateurs nets, en revanche, ils subissent le choc inflationniste sans compensation par des revenus. Leurs banques centrales ne peuvent pas assouplir (car l’inflation n’a pas encore disparu) et ont aussi du mal à resserrer davantage (car la croissance est déjà fragile). Sur le plan structurel, cette contrainte pèse bien davantage sur les pays importateurs nets d’énergie que sur Washington.

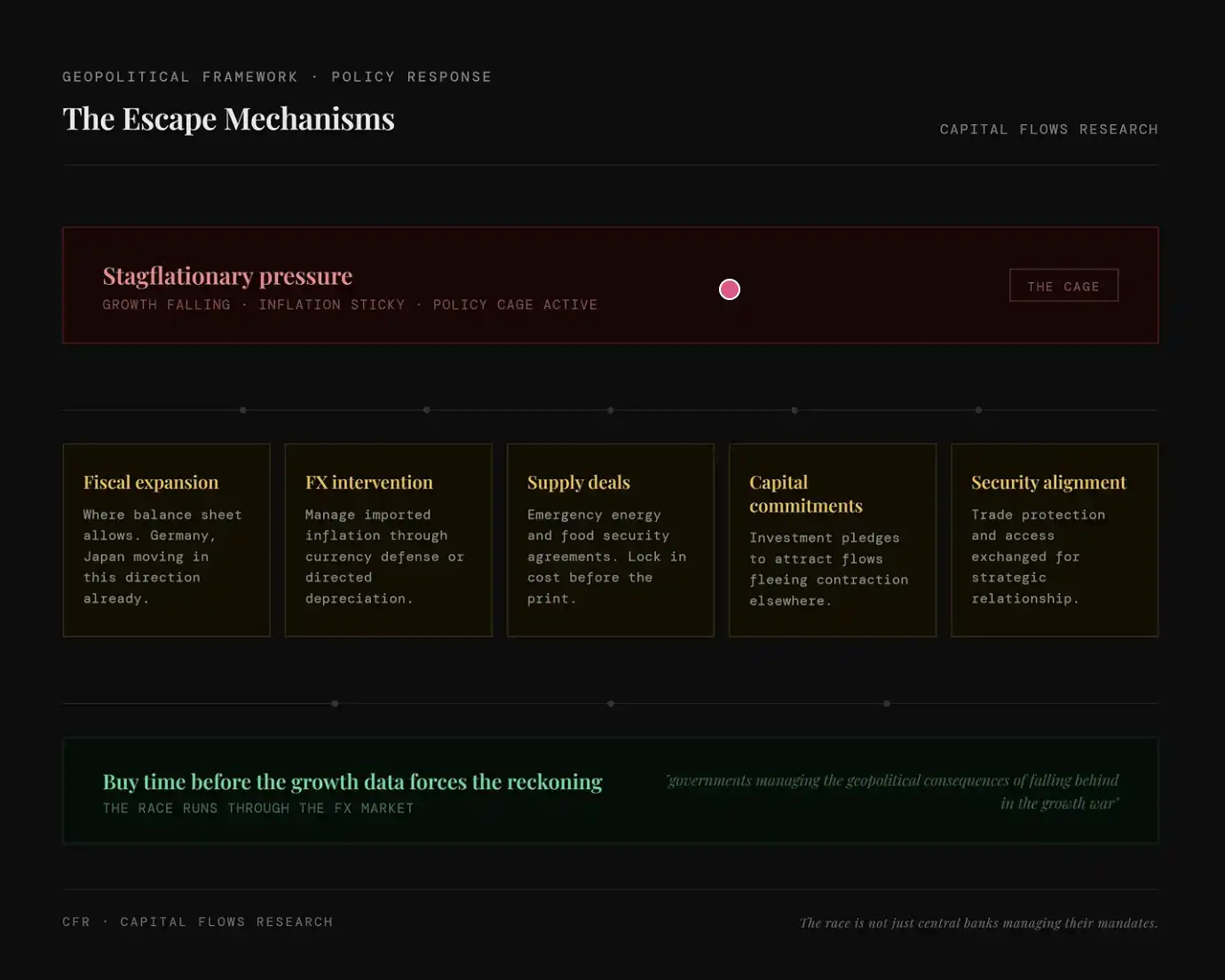

Dans un environnement « stagflation + contraintes sur la politique », les pays ne sont pas sans options ; ils cherchent des voies alternatives pour « contourner la banque centrale ». Par exemple, l’expansion budgétaire : utiliser le bilan du gouvernement pour servir de garantie (comme en Allemagne, au Japon) ; l’intervention sur le marché des changes : compenser l’inflation importée via le taux de change ; le verrouillage de l’offre : signer des accords à l’avance sur l’énergie/la nourriture pour verrouiller les coûts ; l’engagement en capital : attirer les entrées de capitaux via des investissements pour compenser la contraction de l’économie ; l’attache sécuritaire : obtenir des accords commerciaux et des ressources grâce aux relations de sécurité et politiques.

Géopolitique, contraintes économiques et bancaires, et mécanismes d’incitation qui les traversent

Sur le plan géopolitique, l’enjeu clé n’est pas la concurrence entre les pays importateurs, mais leurs relations avec les forces qui tirent profit de leur affaiblissement. Un pays en récession devient un partenaire commercial plus « facile à convaincre », un garant de sécurité moins fiable, et aussi une cible plus probable pour des influences de type « patience et pénétration à long terme » — et la Chine, en particulier, montre qu’elle est disposée à adopter ce type de stratégie. La Chine n’a pas besoin de « frapper » activement une économie affaiblie ; il lui suffit d’attendre, de fournir un financement, de verrouiller des relations d’approvisionnement, puis, durant les négociations où l’autre partie passe de la force à la faiblesse, d’obtenir progressivement des dépendances structurelles. La récession est précisément ce qui rend tout cela possible. Par conséquent, éviter la récession n’est pas seulement un objectif économique, mais aussi un objectif stratégique. Les gouvernements de toutes les coalitions d’importateurs nets d’énergie le savent tous ; ils ne l’expriment tout simplement pas forcément de cette manière.

Sur le plan économique, l’incitation centrale est la suivante : « acheter du temps » autant que possible avant que la croissance ne se détériore davantage et n’oblige les politiques à réagir de façon plus désordonnée. Par des accords d’approvisionnement, verrouiller les coûts avant la prochaine publication des données d’inflation ; par des engagements d’investissement, attirer les capitaux qui pourraient autrement sortir sous l’effet des anticipations de contraction économique ; par des arrangements commerciaux, remplacer les mécanismes de prix déjà devenus inefficaces. Ces moyens ne s’apparentent pas à de « solutions propres », mais ils valent mieux que la seconde option : être forcé de s’asseoir à la table des négociations pendant la récession.

Sur le plan des banques centrales, la contrainte est la plus évidente et aussi la plus difficile à dissoudre. Baisser les taux par inadvertance alors que l’inflation n’a pas encore reculé pourrait figer l’inflation davantage ; rester les bras croisés alors que la croissance continue de faiblir pourrait entraîner un effondrement de la demande et rendre plus coûteux le prochain assouplissement. Pour les pays importateurs nets d’énergie, la situation est encore plus complexe : leur trajectoire d’inflation dépend, dans une certaine mesure, des décisions de la Fed, et pas entièrement des politiques nationales. Avec les variations de spreads, la devise nationale fluctue par rapport au dollar, ce qui fait ajuster l’inflation importée ; et l’ampleur du relâchement ou du resserrement de cette « cage de politique » dépend en partie des choix de Washington, plutôt que de Francfort, Tokyo ou Londres.

Ce graphique présente de manière systématique une relation de transmission à plusieurs niveaux déclenchée par les chocs énergétiques : à partir des perturbations d’offre, elle se propage le long de la géopolitique (division entre pays importateurs nets et exportateurs nets, transfert du levier), puis à travers des variables économiques (hausse des coûts, compression budgétaire, déséquilibres commerciaux et mouvements de capitaux) jusqu’aux contraintes de politique au niveau de la banque centrale (impossibilité de baisser les taux et difficulté à les relever). Finalement, cela évolue vers une paralysie des politiques et une « course à la croissance ». Son sens central est que le choc actuel n’est pas un simple problème d’inflation unique, mais un processus systémique de re-pricing qui s’entrelace avec la structure de l’énergie, du capital et du pouvoir.

En combinant l’ensemble du cadre ci-dessus, on voit clairement un environnement : la fonction de réaction traditionnelle des banques centrales a cessé de fonctionner, et les gouvernements remplacent la politique monétaire par la politique budgétaire et la diplomatie. Et les flux de capitaux générés par là ne sont plus seulement déterminés par les différentiels de taux ; ils dépendent désormais de quelles économies parviennent à sortir des contraintes et lesquelles restent piégées. Cette distinction — « qui est dans la cage et qui a trouvé une sortie » — apparaît d’abord sur le marché des changes. Le marché des changes consiste essentiellement à tarifer un écart : la distance entre « jusqu’où la politique devrait aller » et « jusqu’où la politique est réellement autorisée à aller ». Et lorsque cet écart se creuse simultanément entre plusieurs grandes économies importatrices, l’allocation de capitaux transfrontalière cesse d’être un sujet secondaire et devient le problème central.

Relier toutes les pistes

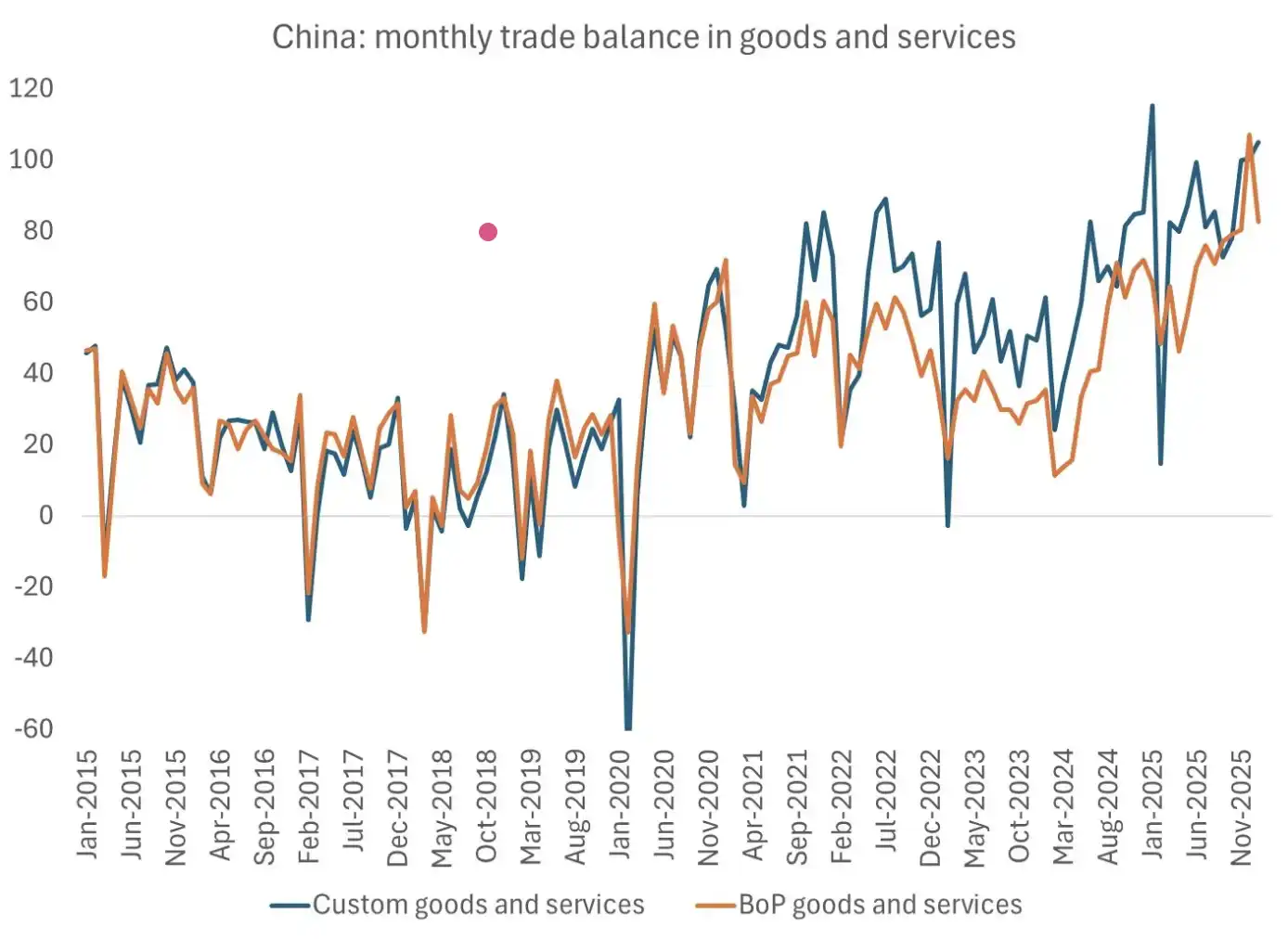

La vraie question qui mérite réflexion n’est pas de savoir si la récession va arriver, mais de savoir si les gouvernements et les banques centrales des principales économies importatrices vont « permettre » qu’elle se produise. La dernière fois qu’un choc de demande d’une ampleur similaire a ouvert une fenêtre, la Chine a saisi l’occasion. La récession de 2020 a été un point charnière clé dans le moment où la Chine a établi sa position de leader mondial dans l’exportation de produits. Cette position n’a pas été obtenue par la coercition, mais parce que, lorsque les autres pays étaient occupés à gérer la crise, la Chine exécutait une stratégie claire.

Ce graphique montre que le solde commercial excédentaire de la Chine n’a cessé de s’élargir ces dernières années, et qu’il a récemment atteint un niveau élevé. Cela indique que, sur la période des cycles de chocs des dernières années, la Chine n’a pas été affaiblie : au contraire, elle a consolidé sa position dominante mondiale à l’exportation grâce à l’expansion continue de son excédent commercial. Source du graphique : Brad Setser

Les banques centrales des pays actuellement dans une « cage de politique » connaissent parfaitement cette histoire. Par conséquent, la question la plus intéressante n’est pas de savoir si elles continueront à relever les taux sous l’effet d’un choc d’offre, en acceptant le risque de déclencher une récession ; la vraie question est plutôt de savoir si elles relâcheront, sans le dire explicitement, l’environnement de liquidité, toléreront la hausse des prix des actifs financiers et laisseront se développer l’expansion des valorisations, afin d’éviter d’avoir à payer les coûts politiques et stratégiques liés à la contraction économique.

Ce graphique de valorisation des actions peut se lire comme une interprétation de ce choix. En un certain sens, le marché est peut-être déjà en train de tarifer cette réponse.

Remarque : le graphique compare l’évolution des ratios cours/ventes (P/S) des principaux marchés actions aux États-Unis, en Europe et au Japon, ainsi qu’au Royaume-Uni. Il montre qu’en arrière-plan d’une croissance qui s’essouffle, la valorisation globale des marchés actions mondiaux a globalement augmenté, et que certains marchés approchent ou ont dépassé des fourchettes historiques. Son implication est que la hausse actuelle des cours est davantage portée par la liquidité et les anticipations de politique, plutôt que par l’amélioration des profits : cela reflète que le marché est en train de tarifer une orientation politique consistant à « éviter la récession et tolérer la hausse des prix des actifs ».

Je pense qu’une fois que le marché a formé un consensus, les commentateurs macroéconomiques dans les médias se rendront compte qu’ils « ne voient que les arbres, sans voir la forêt ». Alors, le marché subira une réévaluation brutale : d’abord dans les marchés des changes et des taux, puis par contagion jusqu’à une course agressive vers l’or et l’argent. À ce moment-là, le « non-action » des banques centrales pèsera davantage que n’importe quelle déclaration lors de conférences de presse.

À mon avis, nous entrons dans la dernière phase du « scénario final » de la macroéconomie et de la géopolitique.

Demain, la deuxième partie. Les changes et les taux sont précisément les outils centraux permettant de tarifer les contraintes et les incitations évoquées ci-dessus. Les primes et décotes implicites dans ces marchés sont les signaux les plus directs indiquant ce que les investisseurs mondiaux pensent : quels pays sont « en train de sortir de la cage », et lesquels restent piégés. Ensuite, nous partirons d’ici pour poursuivre l’analyse.

[Lien de l’original]

Cliquez pour découvrir que BlockBeats recherche des talents pour son recrutement

Bienvenue dans la communauté officielle de BlockBeats :

Groupe Telegram (abonnement) : https://t.me/theblockbeats

Groupe Telegram (discussion) : https://t.me/BlockBeats_App

Compte officiel Twitter : https://twitter.com/BlockBeatsAsia