Comment les forces de capitaux centralisées manipulent-elles les marchés décentralisés dans le Web3 ? Cet article offre une analyse approfondie du piège de la concentration du pouvoir, des quatre mécanismes de manipulation du marché, ainsi que des stratég

Cet article présente une analyse détaillée du piège de concentration du pouvoir, des quatre mécanismes de manipulation de marché, et explique comment le capital des exchanges centralisés (CEX) se positionne et impacte l’écosystème Perp DEX.Chapitre 1 : Pouvoir déguisé — Le paradoxe de la décentralisation technologique et de la centralisation du pouvoir

L’innovation clé des plateformes Perp DEX modernes repose sur l’exécution via smart contracts, la transparence on-chain et la conservation autonome des utilisateurs. Si ces atouts techniques forment un « bouclier de décentralisation », ils masquent souvent une concentration du pouvoir bien plus profonde.

1.1 Le piège de la centralisation du pouvoir : monopoles cachés dans les modèles économiques et les structures de gouvernance

Malgré les discours sur la gouvernance communautaire, la répartition initiale des tokens scelle une structure de pouvoir centralisée. La majorité des tokens de gouvernance sont détenus par les équipes fondatrices, les investisseurs initiaux et les VCs, transformant la « gouvernance démocratique » en vitrine pour une poignée de gros détenteurs.

La liquidité, véritable cœur du Perp DEX, est elle aussi accaparée par les market makers professionnels et les LP institutionnels. Les utilisateurs ordinaires peinent à rivaliser face à l’« effet Matthieu » du partage des frais et des récompenses de gouvernance, tandis que le coût élevé des propositions écarte davantage les petits investisseurs de la gouvernance, réduisant la démocratie à une illusion.

Chapitre 2 : La main invisible — Manipulation du marché par quatre mécanismes

Le capital centralisé ne s’attaque que rarement à l’architecture technique. Il impose plutôt un contrôle profond du marché et des utilisateurs à travers des mécanismes structurellement inégaux.

2.1 Monopole : oligopole de marché piloté par le capital

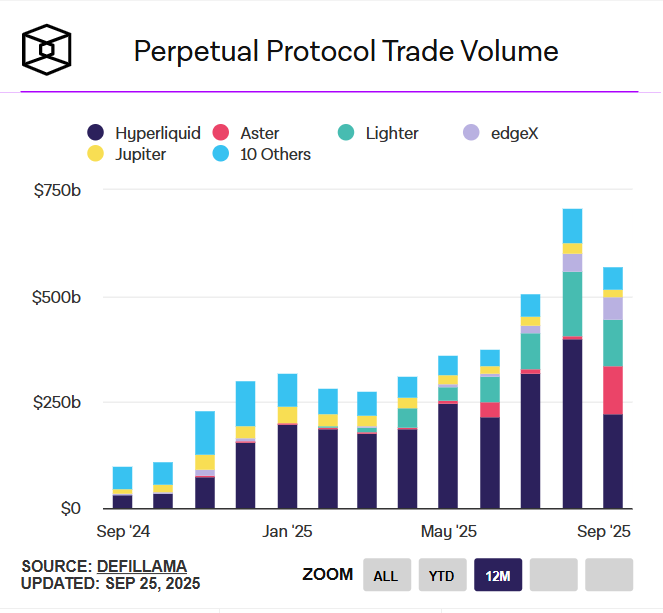

En 2025, le marché Perp DEX est extrêmement concentré : les quatre principales plateformes (Hyperliquid, Aster, Lighter, edgeX) détiennent une part de marché impressionnante de 84,1 %.

Cette concentration n’est pas le fruit de forces de marché naturelles, mais résulte de la sélection et du biais du capital. Par exemple, Aster a capté près de 10 % du marché peu après son TGE, et son « succès parachuté » montre que l’origine et le capital priment largement sur l’innovation technologique. Les grandes plateformes exploitent leur taille pour attirer davantage de frais et de ressources, créant un cercle vertueux et des barrières de liquidité quasi infranchissables. Dans un contexte de financement plus difficile, cet oligopole s’est encore renforcé, laissant peu de place à la survie des nouveaux projets.

source : theblock

2.2 Intervention : double standard dans la gouvernance et arbitrages d’incitations

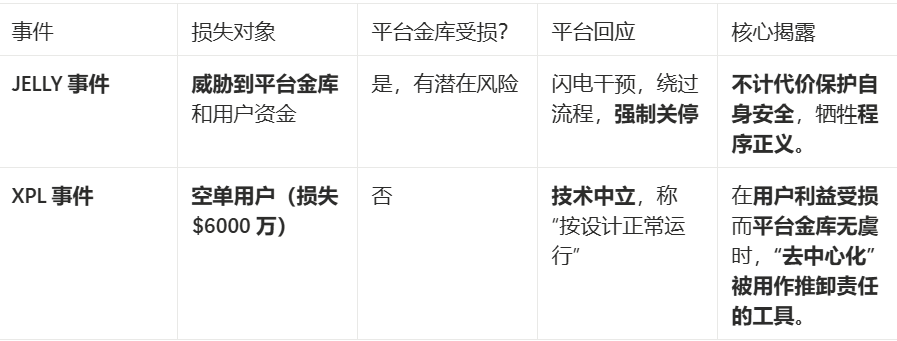

L’aspect le plus brutal de la centralisation de la gouvernance est l’intervention sélective. Deux cas emblématiques chez Hyperliquid illustrent comment la justice procédurale s’effondre dès lors que les intérêts de la plateforme sont en jeu.

La plateforme n’arbitre pas l’opportunité d’intervenir, mais exerce son pouvoir centralisé de façon sélective pour protéger ses intérêts. Des pertes utilisateurs de plusieurs dizaines de millions sont qualifiées de « risque de marché », tandis que la perspective de pertes pour la plateforme déclenche une réaction urgente — quitte à sacrifier les principes de la décentralisation.

Incident JELLY — intervention éclair : Lorsque le token JELLY a subi une manipulation majeure de prix, menaçant à la fois la liquidité de la plateforme et les fonds des coffres utilisateurs, Hyperliquid a réagi avec une rapidité remarquable. Les nœuds validateurs ont atteint un consensus d’urgence, contourné la gouvernance normale, lancé un vote on-chain et fermé de force les ordres profitables, désactivant directement les comptes manipulateurs. La plateforme a justifié cette action par la nécessité de protéger les coffres utilisateurs, démontrant une exécution sans faille.

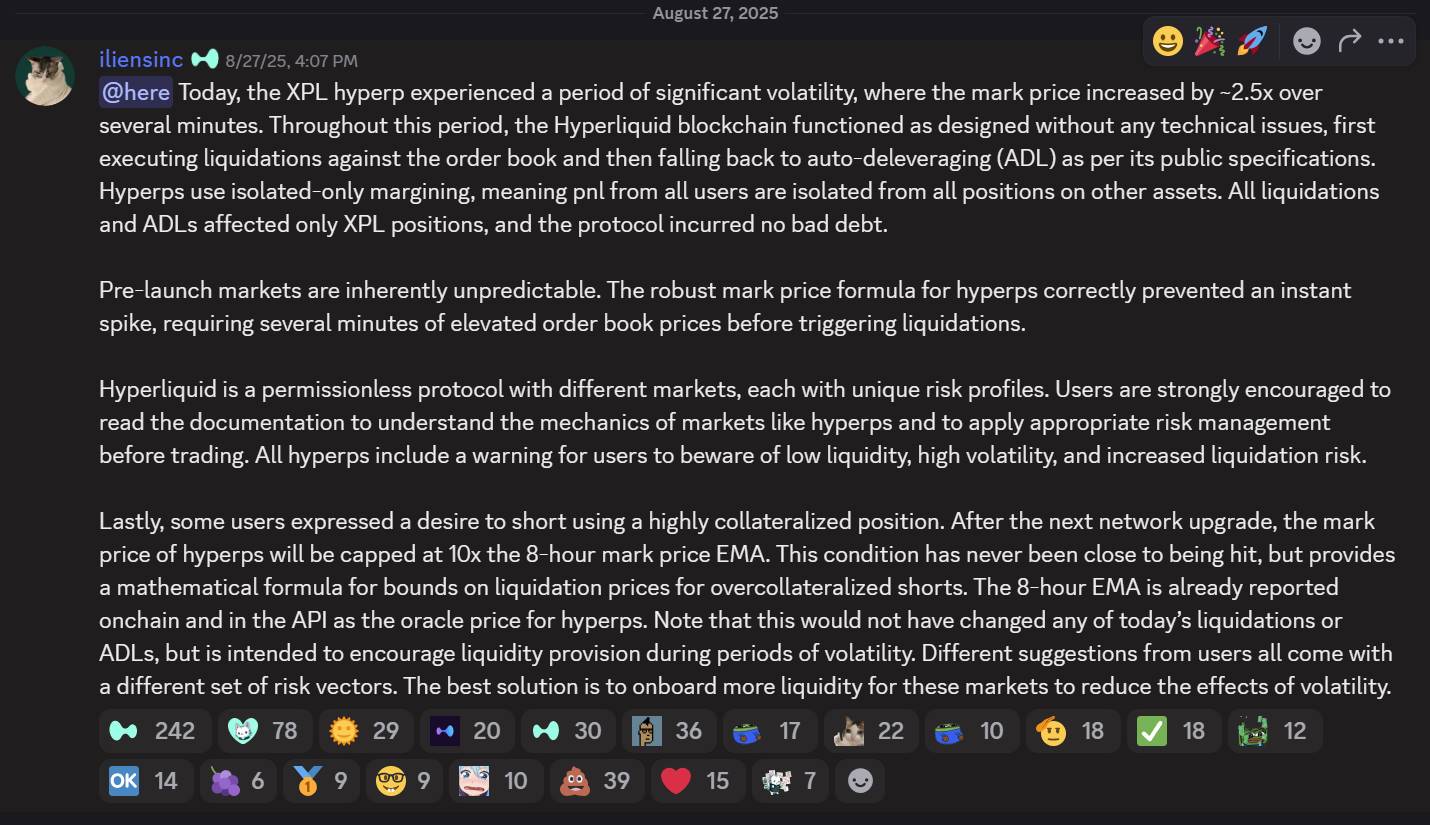

Incident XPL — réponse indifférente : À l’inverse, lorsque des manipulateurs ont engrangé plus de 46 millions de dollars via un short squeeze coordonné sur le marché XPL — causant des pertes totales d’environ 60 millions de dollars pour les utilisateurs (bien plus que les 11 millions de pertes sur JELLY) — l’attitude d’Hyperliquid a été radicalement différente.

source : hyperliquid discord

Sur son Discord officiel, la plateforme a répondu : « Le marché XPL a connu une forte volatilité, mais la blockchain Hyperliquid a fonctionné comme prévu sans aucun problème technique. Les liquidations et l’auto-deleveraging ont suivi le protocole public, et comme la plateforme utilise une marge totalement isolée, l’incident n’a affecté que les positions XPL et n’a généré aucune dette toxique au niveau du protocole. »

Dans ce festin du capital, les manipulateurs ont exploité les faiblesses structurelles d’Hyperliquid :

- Une transparence on-chain extrême a permis de calculer précisément les fonds nécessaires et les résultats attendus ;

- Un système d’oracle isolé signifiait que XPL sur Hyperliquid utilisait son propre flux de prix, permettant aux manipulateurs de faire bouger les prix sans pression d’exchanges externes ;

- Ils ont choisi un token « paper contract » non listé, sans contrainte de livraison spot ;

- Ils ont frappé aux moments de liquidité la plus faible.

Double standard dans la logique d’incitation : Ce traitement radicalement différent révèle une formule claire — JELLY menaçait le coffre de la plateforme, donc la plateforme est intervenue ; XPL n’a nui qu’aux utilisateurs, donc la plateforme a ignoré. La sécurité des fonds de la plateforme prime toujours ; la « décentralisation » n’est qu’une façade tant que les intérêts fondamentaux ne sont pas menacés. Des pertes utilisateurs de 60 millions sont balayées comme « risque de marché », tandis que des pertes potentielles pour la plateforme déclenchent un sauvetage urgent, au mépris des principes.

2.3 Structure : privilèges protocolaires et monopole de liquidité

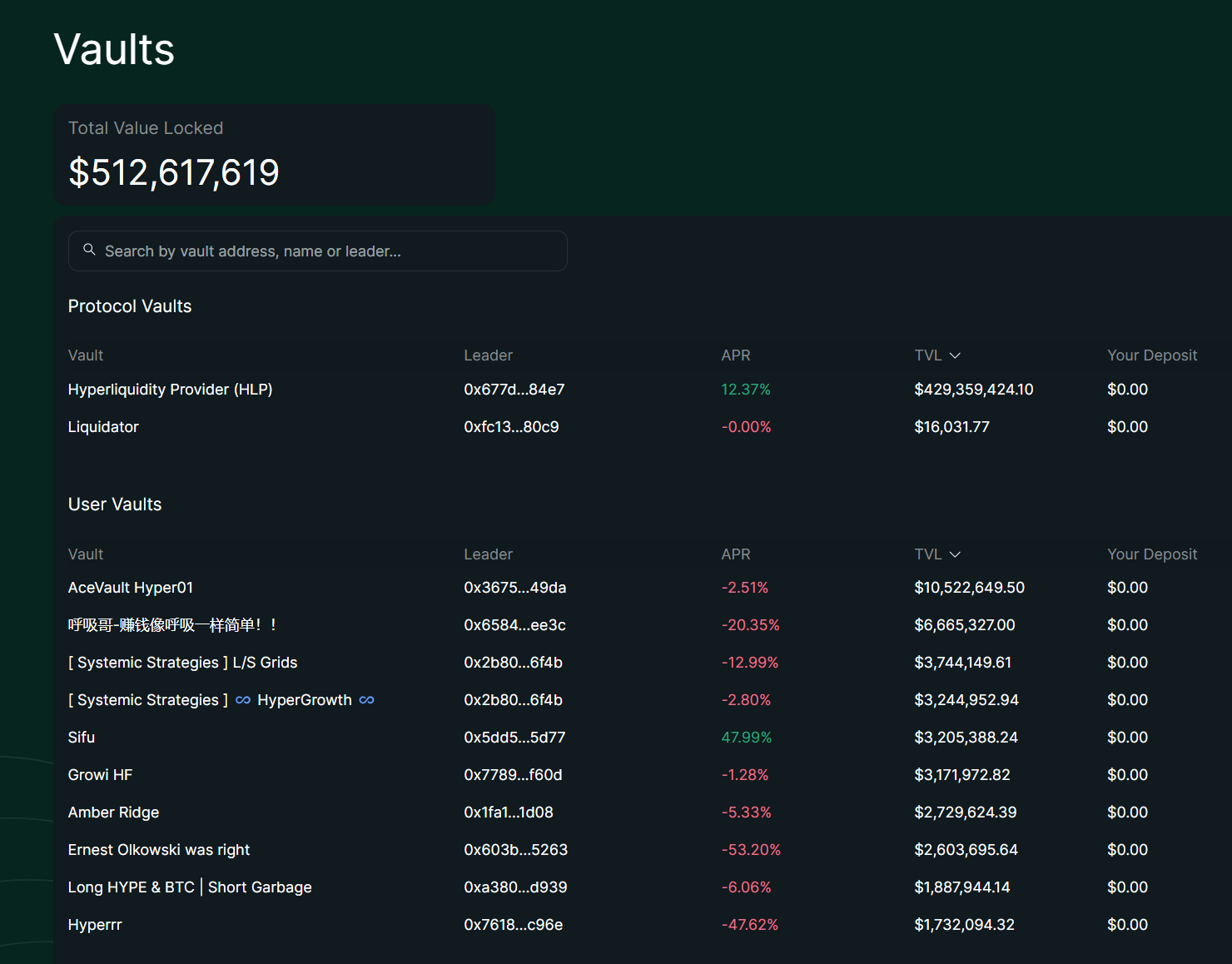

source : hyperliquid

Les dernières données montrent que le TVL total d’Hyperliquid atteint 512 millions de dollars, avec le coffre du protocole HLP détenant 429 millions (84 %). HLP est devenu la « banque centrale de l’ombre » ou la « classe privilégiée » du protocole. À l’inverse, l’ensemble des coffres utilisateurs ne détient qu’environ 83 millions de dollars, répartis sur des centaines de coffres indépendants.

Avantages du système HLP — analyse approfondie

- Monopole de liquidation : HLP détient l’exclusivité sur les liquidations. Lorsque des positions à effet de levier sont liquidées et que le carnet d’ordres ne peut pas tout absorber, HLP reprend les positions restantes à un levier d’environ 2x et les déboucle via le market making. Cela évite les liquidations en cascade et attribue directement les profits de liquidation aux détenteurs HLP. Les coffres utilisateurs ne peuvent pas participer aux liquidations de secours et sont limités à des stratégies personnalisées.

- Avantage sur le partage des frais : HLP prélève une commission fixe de 45 % sur tous les frais de trading de la plateforme, assurant un revenu passif stable corrélé au volume. Au premier semestre 2025, HLP a capté une part majeure des revenus via ce mécanisme, tandis que les coffres utilisateurs dépendent uniquement de la performance du leader, sans partage fixe.

- Coussin collectif de risque : HLP mutualise plus de 400 millions de dollars pour partager le risque, avec une optimisation des stratégies hors chaîne réduisant la volatilité. La volatilité de HLP est bien inférieure aux 45 % du BTC, maintenant une stabilité relative en marché haussier comme baissier, avec un rendement annualisé proche de 51 %. Les coffres utilisateurs sont plus vulnérables à l’échec d’une seule stratégie.

Coffres utilisateurs — contraintes systémiques

- Désavantage informationnel : Les leaders des coffres utilisateurs ont un accès limité aux données de marché et ne peuvent accéder ni au flux d’ordres ni à la microstructure comme HLP. L’intégration protocolaire de HLP permet des flux de données en temps réel ; les coffres utilisateurs dépendent de requêtes on-chain, plus lentes.

- Lacune d’exécution : Dans l’environnement sous-seconde d’Hyperliquid, les coffres utilisateurs subissent un handicap de latence, surtout pour le trading haute fréquence ou l’arbitrage. Les leaders peuvent ajuster hors chaîne, mais l’exécution on-chain limite la vitesse, si bien que la priorité d’infrastructure de HLP signifie plus d’opportunités manquées pour les coffres utilisateurs.

- Pression sur la rentabilité : Les leaders facturent 10 à 20 % de frais de gestion/performance, réduisant le rendement des déposants et augmentant la pression opérationnelle, surtout en période de volatilité. HLP ne prélève aucun frais de ce type et partage collectivement les profits.

- Limites de transparence : L’exécution on-chain impose la publication de toutes les positions et transactions, renforçant l’auditabilité mais limitant la flexibilité et la confidentialité des stratégies. L’« opacité transparente » de HLP (stratégie hors chaîne + positions on-chain) offre un meilleur équilibre.

Ces avantages systémiques font de HLP le « market maker par défaut » de la plateforme, représentant 84 % du TVL. Les contraintes des coffres utilisateurs font que la plupart des PnL à 30 jours sont négatifs (de -2,51 % à -53,20 %), avec un TVL de seulement 16 %. Cet écart structurel se manifeste non seulement dans les rendements, mais aussi dans l’inégalité implicite entre les participants au niveau protocole et au niveau utilisateur.

2.4 Infiltration : le jeu du « rebranding » du capital CEX et l’encerclement de l’écosystème

L’empire Binance étend son influence

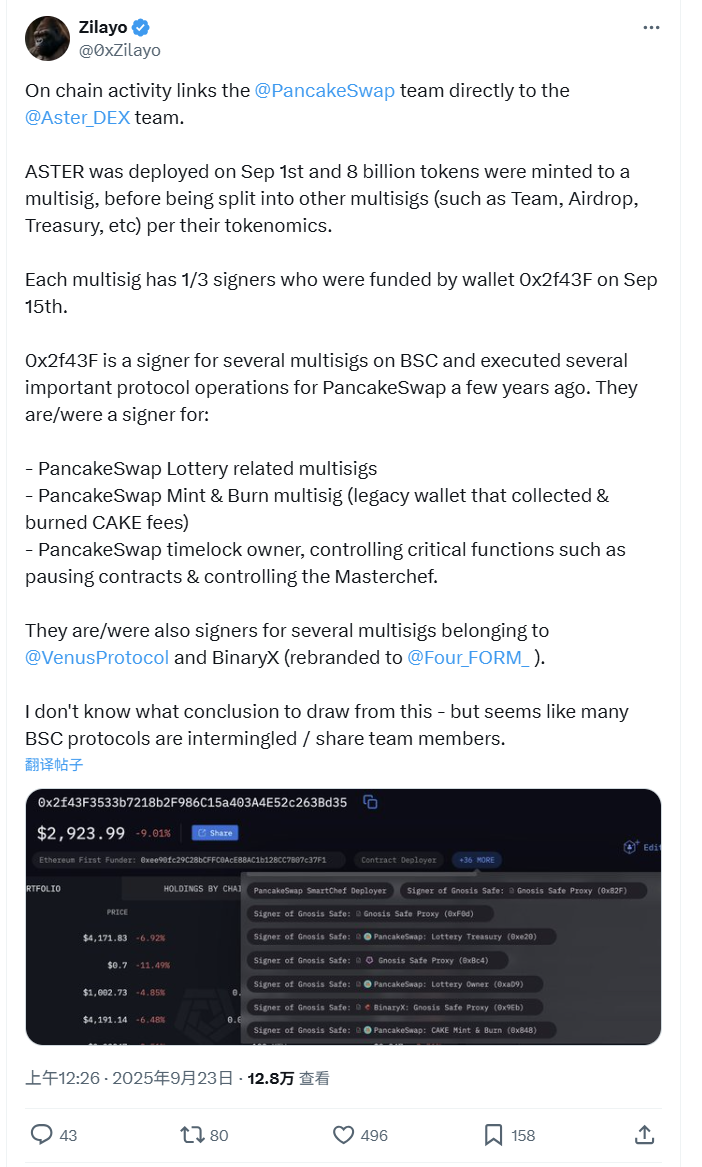

source : @0xZilayo & @awesomeHunter_z X

Les enquêteurs on-chain @0xZilayo et « Airdrop Puppy » @awesomeHunter_z ont révélé :

Les récents projets en vogue aster et pancakeSwap partagent la même équipe centrale

Wallet de contrôle principal : 0x2f43F3533b7218b2F986C15a403A4E52c263Bd35

Réseau de contrôle :

- Aster Treasury multisig : 0xEf0791f8dF081c7e6374EE6e9F4c3aBA7C1b1852

- PancakeSwap : implication directe dans le mint/burn du token CAKE

- Venus Protocol : contrôleur multisig du protocole de lending BSC

- Gouvernance Aster : déploiement de tokens, airdrops, wallets d’équipe et autres fonctions clés

Il ne s’agit pas d’une simple « association » — ce sont différents projets opérés par la même équipe

Cela explique aussi pourquoi CZ a récemment promu Aster : il ne s’agit pas seulement d’un investissement, mais de la mise en avant d’un produit maison. Aster est essentiellement un projet de l’écosystème Binance, et les tweets de CZ sont un exercice de marketing interne.

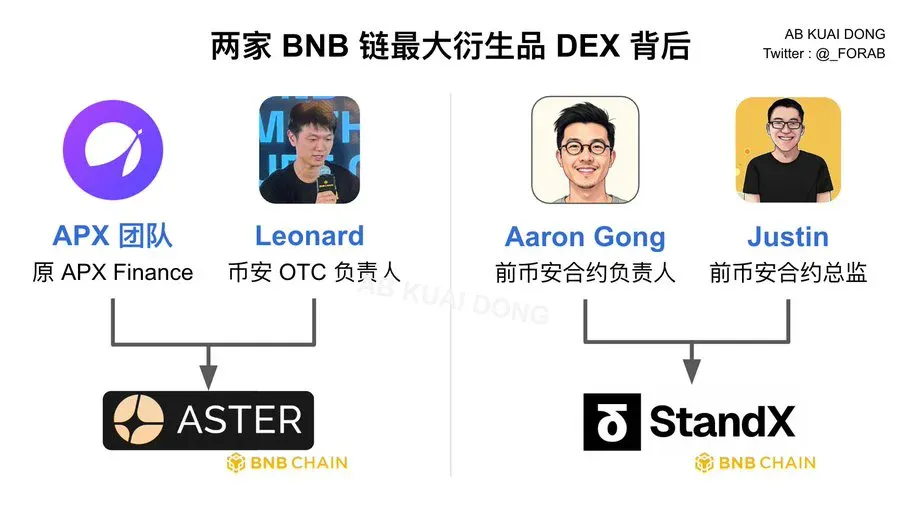

Réseau de personnel — affectations de projets des cadres Binance

source : @_FORAB X

Équipe Aster :

- APX team : anciens membres clés d’APX Finance

- Leonard : responsable OTC Binance, en charge des block trades et clients institutionnels

Équipe StandX :

- Aaron Gong : ex-responsable des contrats Binance

- Justin : ex-directeur des contrats Binance

Design du monopole à deux têtes :

- Différenciation produit : Aster vise la diversité cross-chain, StandX la profondeur de l’écosystème BNB

- Dispersion du risque : entités juridiques et stacks techniques distinctes pour réduire le risque réglementaire

- Couverture de marché : quel que soit le gagnant, Binance reste le bénéficiaire ultime

Les autres CEX élargissent leur empreinte

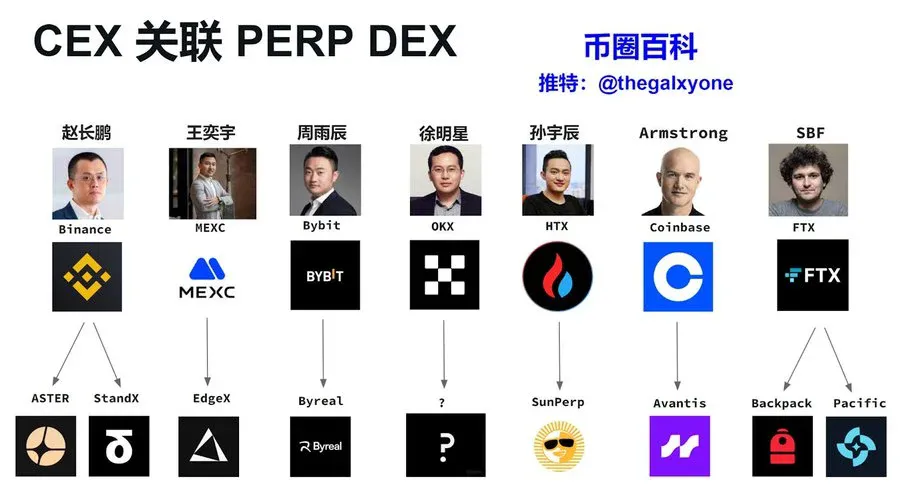

source : X Crypto Encyclopedia @thegalxyone

Stratégies Perp DEX des principaux CEX :

- MEXC → EdgeX : Sous Wang Yiyu, MEXC est le « roi des petits tokens ». EdgeX se concentre sur le Perp DEX ZK-Rollup, en écho à la politique de listing flexible de MEXC. EDGEX est un projet d’anciens cadres, et les liens restent étroits.

- Bybit → Byreal : Bybit, vétéran des dérivés, a bâti Byreal pour capitaliser sur son expertise des contrats perpétuels, exploitant la « décentralisation » pour contourner le risque réglementaire.

- HTX → SunPerp : Le HTX de Justin Sun (ex-Huobi) s’appuie sur l’écosystème TRON. SunPerp exploite l’avantage du faible coût de TRON, reflétant la stratégie de « boucle fermée » de Sun.

- Coinbase → Avantis : Le Coinbase d’Armstrong incarne la voie de la conformité US. Avantis cible les perpetuals RWA, en phase avec la régulation américaine, équilibrant technologie et conformité via la Base chain.

- FTX → Backpack & Pacific : SBF a disparu, mais l’ADN tech FTX subsiste. D’anciens membres ont rejoint plusieurs projets ; Backpack et Pacific pourraient avoir hérité des actifs technologiques FTX.

Motivations des CEX pour l’expansion Perp DEX

- Stratégie CEX : Des investissements de Binance dans Aster et StandX à l’incubation d’EdgeX par MEXC, en passant par le déploiement d’Avantis par Coinbase, tous les CEX visent les mêmes objectifs : couverture réglementaire (via la « décentralisation »), défense de part de marché et capture de la prochaine vague d’innovation DeFi.

- Réalité : Les CEX exploitent une technologie mutualisée, un market making unifié et du cross-traffic pour migrer les utilisateurs du CEX vers leur Perp DEX affilié, maintenant ainsi les utilisateurs dans l’écosystème du même groupe de capital. La révolution « décentralisée » pourrait n’être qu’un jeu de « rebranding » du capital par les pouvoirs centralisés traditionnels.

Chapitre 3 : La fin du débat idéologique

« Décentralisation technologique, centralisation du pouvoir » est désormais la nouvelle norme des Perp DEX.

Les plateformes majeures respectent les principes DeFi dans leur architecture, mais sont en pratique sous le contrôle étroit du capital CEX et de quelques oligarques. Elles ont transformé le discours sur la décentralisation en levier d’efficacité et d’évitement réglementaire.

La victoire dans le secteur Perp DEX ne dépend plus de l’idéologie, mais de la capacité à équilibrer cadres décentralisés et efficacité centralisée pour offrir une expérience utilisateur digne d’un CEX. Pour le grand public, rapidité, efficacité du capital et fluidité priment désormais sur la quête d’une décentralisation absolue.

Ainsi, la compétition future portera sur la capacité à bâtir des mécanismes de capture de valeur durables et, sous couvert de « décentralisation », à poursuivre l’exécution de stratégies capitalistiques centralisées et performantes.

Déclaration :

- Cet article est une republication de [TechFlow], dont les droits d’auteur appartiennent à l’auteur original [WolfDAO]. Pour toute objection à la republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande selon la procédure établie.

- Avertissement : Les opinions exprimées ici n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sans mention de Gate, il est interdit de copier, distribuer ou plagier la traduction.

Articles Connexes

Comment miser sur l'ETH?

Qu'est-ce que le portefeuille HOT sur Telegram ?

Les 10 meilleures entreprises de minage de Bitcoin

Qu'est-ce que le minage BTC ?

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.