Répéter l’erreur des néobanques dans l’écosystème crypto ou la reconstruire correctement ?

L’échec des néobanques 1.0 et la trajectoire similaire empruntée par la plupart des néobanques crypto soulignent que la crypto pourrait, en partie, sauver le modèle néobanque.

Moins de 5 % des néobanques atteignent la rentabilité.

Leur promesse — une banque 100 % digitale, des frais réduits et une expérience utilisateur supérieure — séduit, mais le modèle économique reste structurellement fragile.

Voici une analyse des raisons qui empêchent la plupart des néobanques traditionnelles d’être rentables, et pourquoi les néobanques crypto risquent d’en faire autant.

Image : @ ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

1. Surdépendance aux frais d’interchange

La quasi-totalité des revenus des néobanques provient des frais d’interchange, soit la commission prélevée à chaque paiement par carte.

Ce modèle fonctionne si les marges sont préservées et que les volumes restent élevés, mais dans la réalité, la rentabilité demeure fragile et précaire.

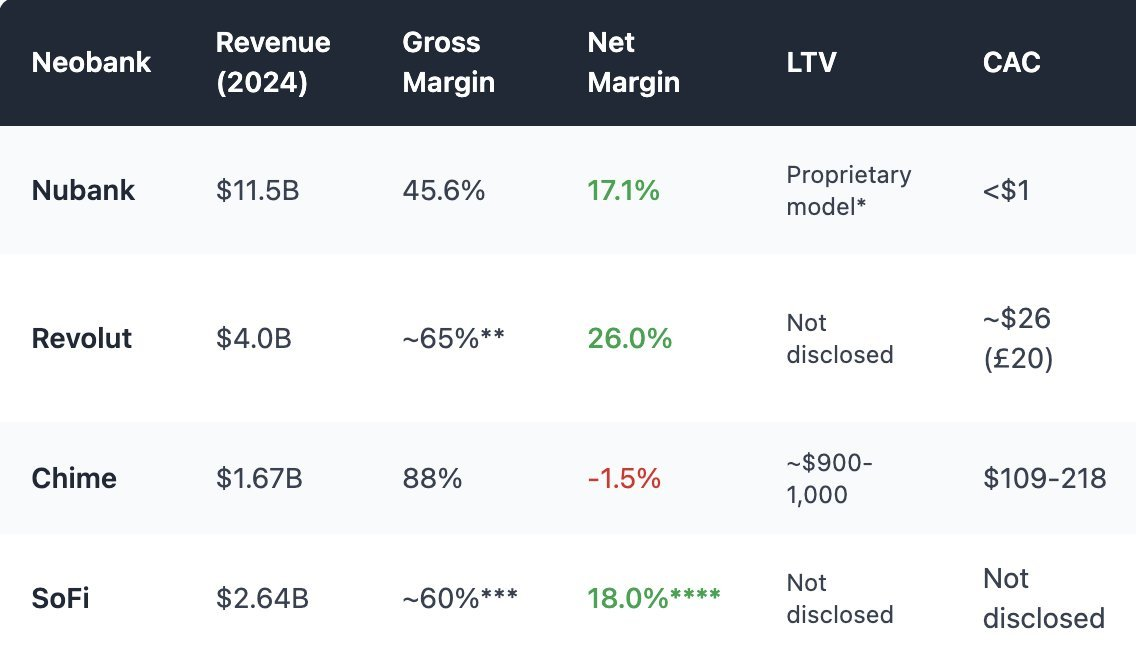

Chime, néobanque américaine sans licence bancaire propre, s’appuie sur des partenaires pour conserver les dépôts et émettre les cartes, comme le font les néobanques crypto. Son modèle cible exclusivement les transactions par carte, et en 2024, près de 80 % de son chiffre d’affaires dépend des frais d’interchange.

Pourtant, de nombreux régulateurs ont plafonné ces frais :

- UE : 0,2 % par transaction

- États-Unis (amendement Durbin) : ~0,21 $ + 0,05 % par opération

- Chime s’appuie sur de petits partenaires bancaires pour facturer jusqu’à ~0,44 $/transaction

Cette optimisation réglementaire s’essouffle, et les marges sont déjà faibles, ce qui rend le modèle difficilement viable à long terme.

De plus, les revenus d’interchange sont sensibles aux cycles de consommation : en cas de crise, la baisse des dépenses entraîne une chute des recettes.

2. Capitaux dormants : absence de prêts, absence de revenus d’intérêts

La principale source de revenus bancaires reste l’intérêt généré par le crédit, non le paiement.

Les banques traditionnelles prêtent les dépôts et génèrent des intérêts sur les crédits immobiliers, les lignes de crédit et le financement d’entreprise.

Les néobanques, même réglementées, n’ont pas su développer ce pilier.

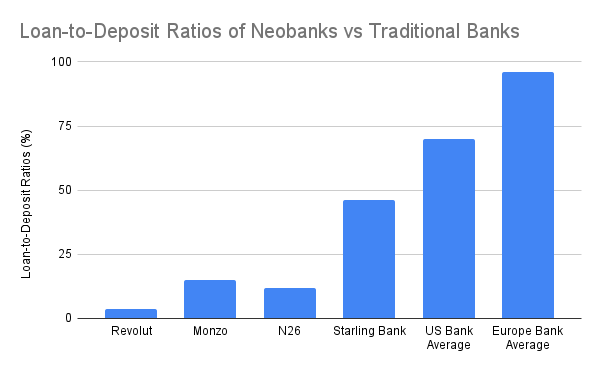

Les établissements classiques tirent 60 à 65 % de leurs revenus des intérêts nets, avec un ratio prêts/dépôts avoisinant 55 à 65 %, et souvent plus dans certains pays. La plupart des néobanques n’atteignent pas ces niveaux, à l’exception de Starling Bank grâce au rachat d’un portefeuille immobilier.

En modèle d’auto-custodie, les néobanques crypto ne peuvent générer de revenus d’intérêts sur les dépôts, ni toucher aux fonds des clients pour produire du rendement. Au mieux, elles orientent les dépôts vers des protocoles DeFi comme Aave ou Lido, prélevant une commission sur le rendement. Ces intégrations comportent des risques propres : piratages, décorrélation des stablecoins, etc., et aucune maîtrise réelle ni souscription directe.

Dans les modèles fintech et crypto, le paradoxe demeure : les dépôts s’accumulent, mais restent inexploitables.

En définitive, la plupart des néobanques, y compris crypto, servent uniquement à stocker des dépôts, à grands frais.

3. CAC et coûts de maintenance élevés

Contrairement aux banques traditionnelles qui se développent historiquement ou via leur réseau d’agences, les néobanques doivent convaincre chaque client dans un marché numérique saturé, ce qui augmente fortement le coût d’acquisition client (CAC) et pèse sur la rentabilité.

Pour les néobanques crypto, le CAC est encore plus élevé, du fait de la complexité de l’intégration et de la nécessité de former les utilisateurs. En outre, elles misent sur de forts taux d’intérêt (APY) et des incitations en tokens pour attirer les dépôts, ce qui constitue une dette différée et alourdit le CAC.

Le ratio coûts/revenus est moins favorable pour les néobanques crypto :

- Les paiements en stablecoins réduisent les marges de change et d’interchange, la concurrence s’intensifie et la rentabilité diminue

- Les contraintes réglementaires, même en auto-custodie, imposent le KYC, le contrôle des sorties et la conformité des programmes de cartes. En cas de fraude, les néobanques crypto supportent les rétrofacturations et pénalités, voire la suspension du service par l’émetteur centralisé.

- La plupart des clients ont de faibles soldes (<1 000 $), alors que les coûts de support, de lutte contre la fraude et d’infrastructure restent fixes.

4. Refondre le modèle : gagner grâce à la DeFi embarquée

Les néobanques crypto ne réussiront pas en copiant Chime ou Monzo : leur architecture, basée sur l’auto-custodie, impose d’autres règles. Les néobanques crypto n’ont pas d’avantage structurel sur les néobanques traditionnelles, mais la crypto peut renforcer leur rentabilité via la DeFi embarquée.

1. Le trading comme moteur principal de revenus

Le trading génère des marges élevées, plébiscitées tant par les néobanques classiques que les wallets crypto.

- Revolut Wealth Division (crypto incluse, en 2024) : 506 millions £ (16,3 % du chiffre d’affaires), +298 % sur un an, porté par la spéculation crypto plutôt que par les services bancaires traditionnels.

- Phantom Wallet (prévision 2025) : 79 millions $ issus des swaps intégrés

L’intégration du trading devient la norme. L’application doit offrir une gamme large d’actifs, des paires variées, une protection MEV, une exécution rapide, etc., pour garantir la meilleure expérience possible.

2. Rendements structurés et produits de gestion de fortune on-chain

Plutôt que de prêter directement, les néobanques peuvent regrouper des produits DeFi complexes en offres compréhensibles et accessibles pour les particuliers.

- Stablecoin interne, rendement sur bons du Trésor via conversion vers le stablecoin de la néobanque

- Coffres de rendement sélectionnés, protocole d’épargne retail

- ETF on-chain / RWA

- Assurance

Aucune néobanque occidentale n’a su égaler le succès de la gamme Wealth d’Alipay.

Capture d’écran de l’offre Wealth d’Alipay

Les néobanques crypto se distinguent par leur capacité à proposer une gamme étendue de produits, simplifiant la DeFi et rendant les placements à haut rendement accessibles au plus grand nombre.

La DeFi embarquée permet d’enrichir la gamme de gestion de fortune des néobanques.

Conclusion : Il ne faut pas construire une banque, mais les rails DeFi.

Les néobanques opèrent avec des marges faibles. Les néobanques crypto, bien qu’équipées d’outils DeFi natifs, font face à des défis supplémentaires : frais réduits sur les paiements en stablecoins, conformité plus coûteuse, onboarding difficile, et concurrence accrue dès que les néobanques traditionnelles se tournent vers la crypto.

Avec l’arrivée de stablecoins, de trading crypto et de rendement on-chain chez Revolut et Nubank, les néobanques crypto-first auront du mal à rester compétitives.

La vraie opportunité ne réside pas dans la création d’une nouvelle néobanque, mais dans la fourniture des infrastructures : routeurs de rendement, couches FX en stablecoins, wrappers ou curateurs DeFi connectés à la distribution bancaire existante. Il est difficile de rivaliser avec les néobanques qui ont déjà une forte base utilisateurs, mais la crypto peut compléter et améliorer leur rentabilité.

Avertissement :

- Ce contenu est une republication de [0xcoconutt]. Tous droits réservés à l’auteur original [0xcoconutt]. Pour toute objection, contactez l’équipe Gate Learn, qui traitera rapidement votre demande.

- Clause de non-responsabilité : Les opinions exprimées n’engagent que leur auteur et ne constituent pas un conseil en investissement.

- La traduction dans d’autres langues est assurée par Gate Learn. Sauf mention contraire, la reproduction, la distribution ou le plagiat de ces traductions sont interdits.

Partager

Contenu

1. Dépendance excessive aux frais d’interchange

2. Capitaux dormants : aucun prêt, aucun revenus d’intérêts

3. Coût d’acquisition client (CAC) et de maintenance importants

4. Réinventer le modèle : gagner avec la DeFi intégrée

Conclusion : Ne construisez pas la banque. Construisez l’infrastructure DeFi.

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)