Le marché à la croisée des chemins

Résumé exécutif

- Bitcoin évolue actuellement dans la « zone de creux » entre 110 000 et 116 000 dollars, après un repli depuis son sommet historique d’août. Les achats sur repli ont favorisé le rebond depuis 107 000 dollars, mais la pression vendeuse des détenteurs à court terme freine l’élan haussier.

- La prise de bénéfices par les détenteurs de 3 à 6 mois et la réalisation de pertes par les acheteurs du sommet récent ont généré des obstacles. Pour relancer la hausse, le marché doit stabiliser le prix au-delà de 114 000 dollars afin de restaurer la confiance et attirer de nouveaux flux.

- La liquidité on-chain demeure favorable, bien qu’en déclin. À l’inverse, les flux ETF ralentissent à environ ±500 BTC par jour, affaiblissant la demande de finance traditionnelle (TradFi) qui avait soutenu la hausse en mars et décembre 2024.

- Face à la faiblesse de la demande au comptant, les dérivés deviennent le moteur principal. Le base et le volume des contrats à terme restent équilibrés, tandis que l’intérêt ouvert sur les options progresse, révélant une structure de marché davantage axée sur la gestion des risques.

- À la croisée des chemins, une reconquête des 114 000 dollars pourrait raviver la dynamique, alors qu’une rupture sous 108 000 dollars ouvrirait la voie vers la bande basse du prochain groupe, proche de 93 000 dollars.

Retrouvez l’ensemble des graphiques de cette édition sur le Tableau de bord Week On-chain.

Évolution dans la zone de creux

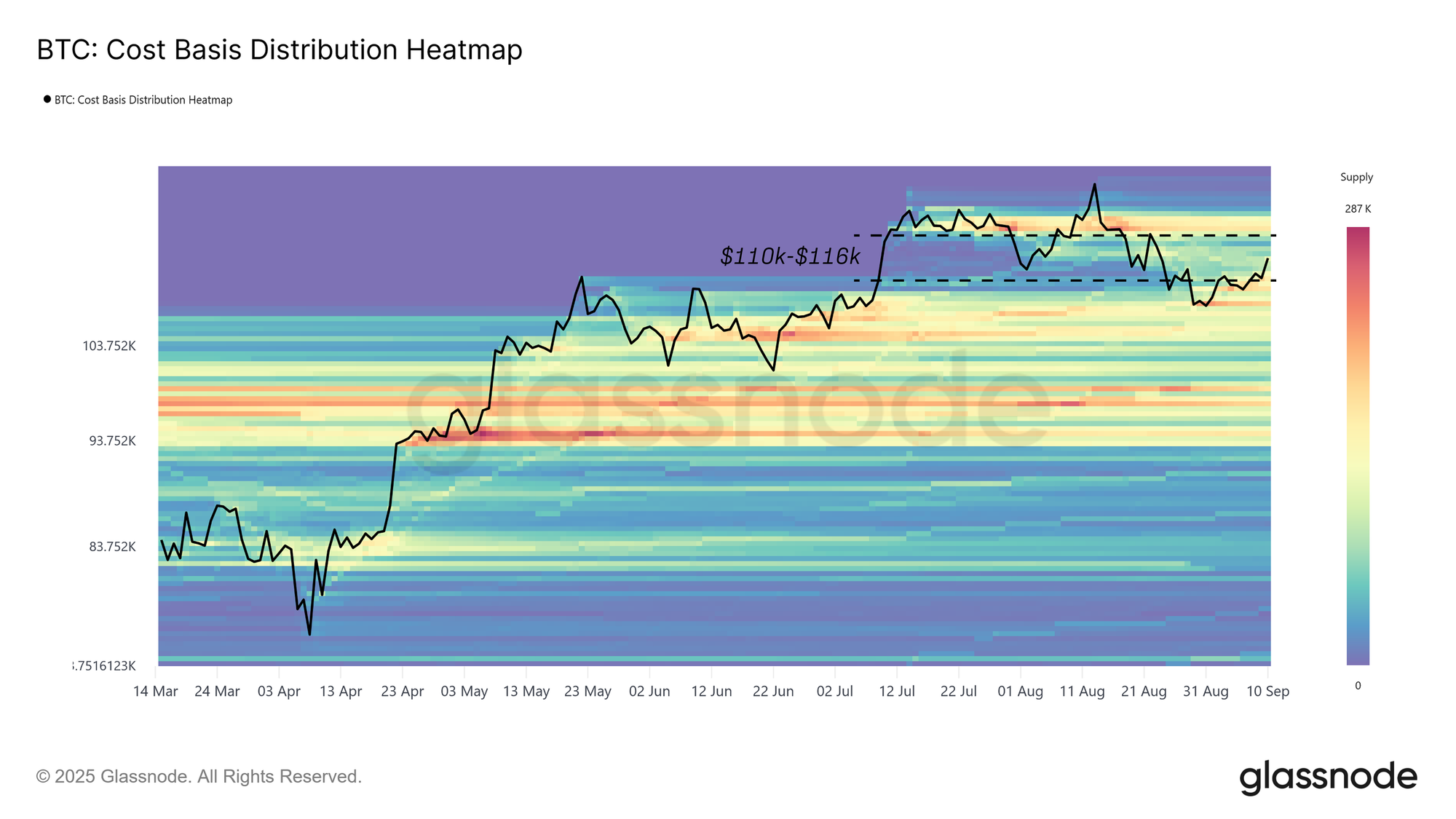

Suite au sommet de mi-août, la dynamique du marché s’est progressivement émoussée, ramenant Bitcoin sous le coût moyen des acheteurs du sommet récent, dans la zone de creux 110 000–116 000 dollars. Depuis, le prix oscille dans cette fourchette, qui se comble au gré de la redistribution de l’offre. La question essentielle est de savoir si l’on assiste à une consolidation saine ou au démarrage d’une contraction plus profonde.

La carte thermique de la distribution du coût de base (CBD) montre que le rebond depuis 108 000 dollars s’est appuyé sur une nette pression acheteuse on-chain, caractéristique d’une stratégie d’achat sur repli stabilisant le marché.

Ce rapport analyse les dynamiques vendeuses et le momentum, qu’ils soient on-chain ou off-chain, afin d’identifier les éléments susceptibles d’entraîner le prochain mouvement décisif du Bitcoin hors de cette zone.

Cartographie des groupes d’offre

Nous commençons par cartographier le coût d’acquisition des groupes autour du prix actuel, des niveaux qui servent généralement de points d’ancrage à l’action de court terme.

Selon la carte thermique CBD, trois groupes d’investisseurs distincts modèlent actuellement le prix :

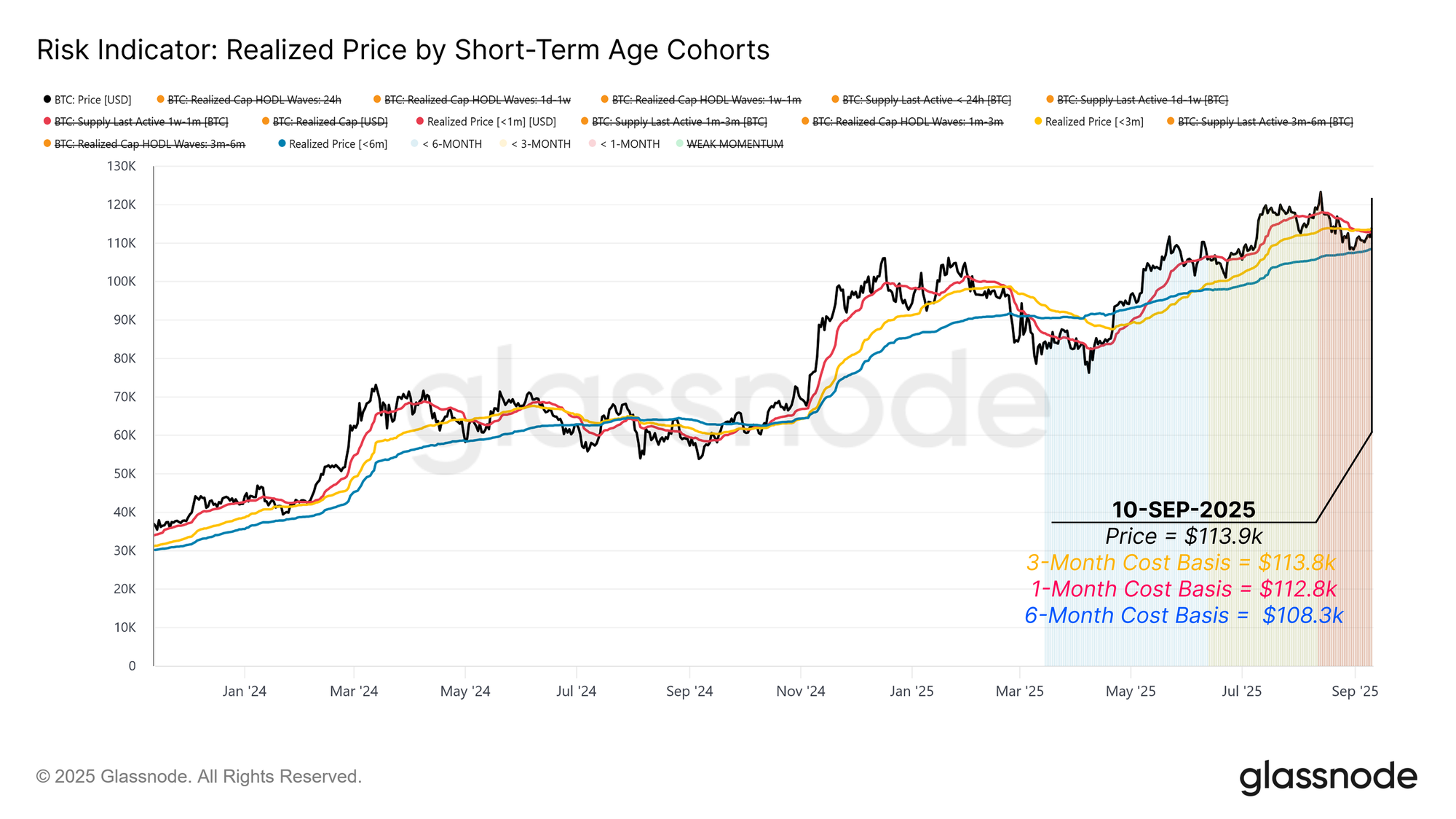

- Acheteurs au sommet des trois derniers mois, coût moyen autour de 113 800 dollars.

- Acheteurs sur repli du dernier mois, regroupés près de 112 800 dollars.

- Détenteurs à court terme sur six mois, ancrés vers 108 300 dollars.

Ces niveaux forment la fourchette d’échange actuelle. Repasser les 113 800 dollars permettrait aux acheteurs au sommet de retrouver des profits et renforcerait la tendance haussière. Une rupture sous 108 300 dollars, en revanche, risquerait de remettre les détenteurs à court terme en perte, déclenchant potentiellement une nouvelle pression vendeuse et ouvrant l’accès à la bande basse du prochain groupe majeur à 93 000 dollars.

Prise de bénéfices par les détenteurs expérimentés à court terme

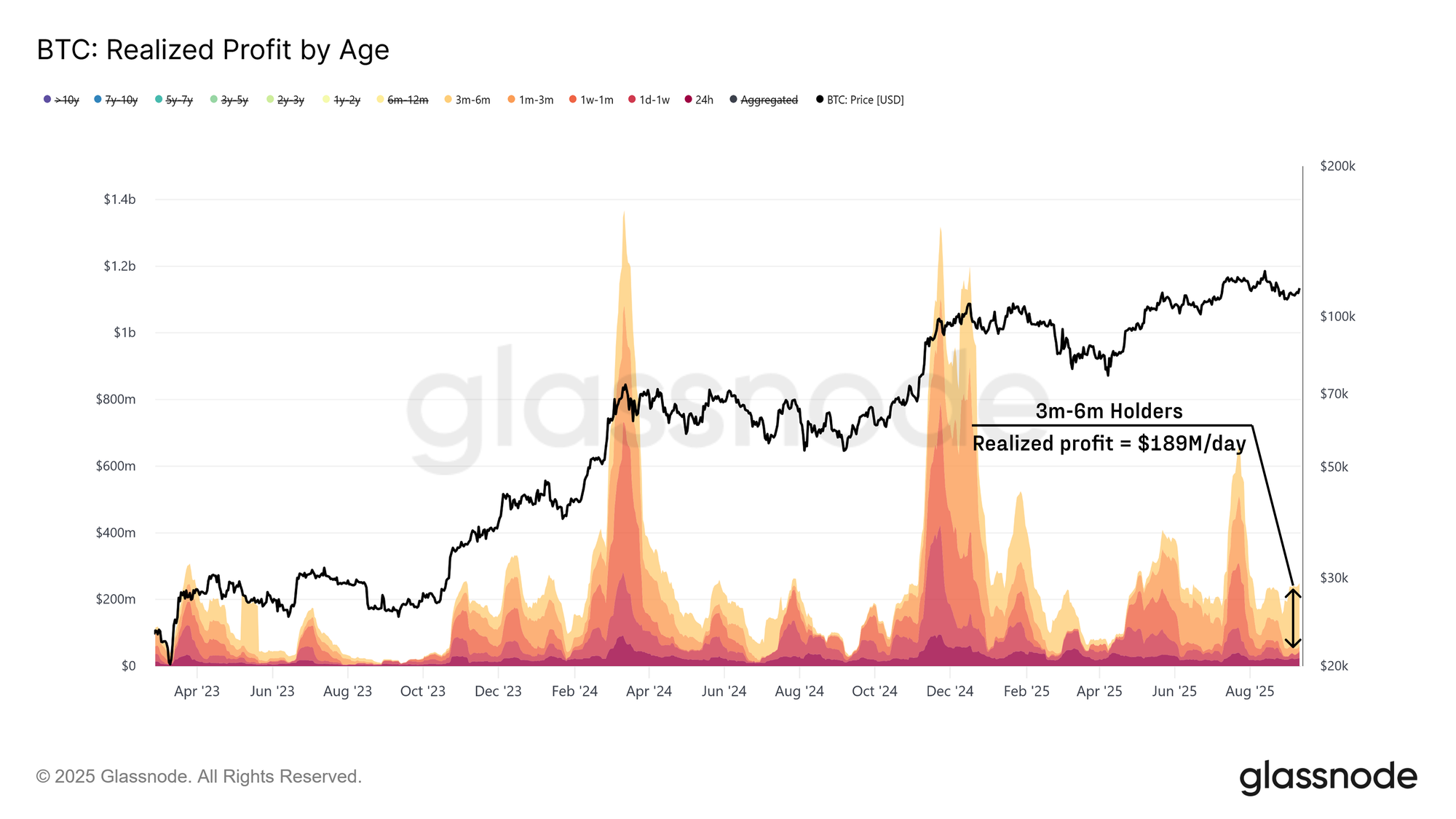

Après avoir identifié les groupes d’offre influant sur la plage de prix actuelle, observons le comportement des différents groupes de détenteurs lors du rebond de 108 000 à 114 000 dollars.

Si les acheteurs sur repli ont apporté leur soutien, la pression vendeuse provenait surtout des détenteurs expérimentés à court terme. Le groupe 3–6 mois a généré environ 189 millions de dollars de bénéfices quotidiens (Moyenne mobile 14 jours), soit près de 79 % de tous les profits réalisés à court terme. Cela indique que les investisseurs ayant acheté lors du creux de février à mai ont profité du rebond pour vendre avec gains, créant des vents contraires marqués.

Les acheteurs du sommet réalisent des pertes

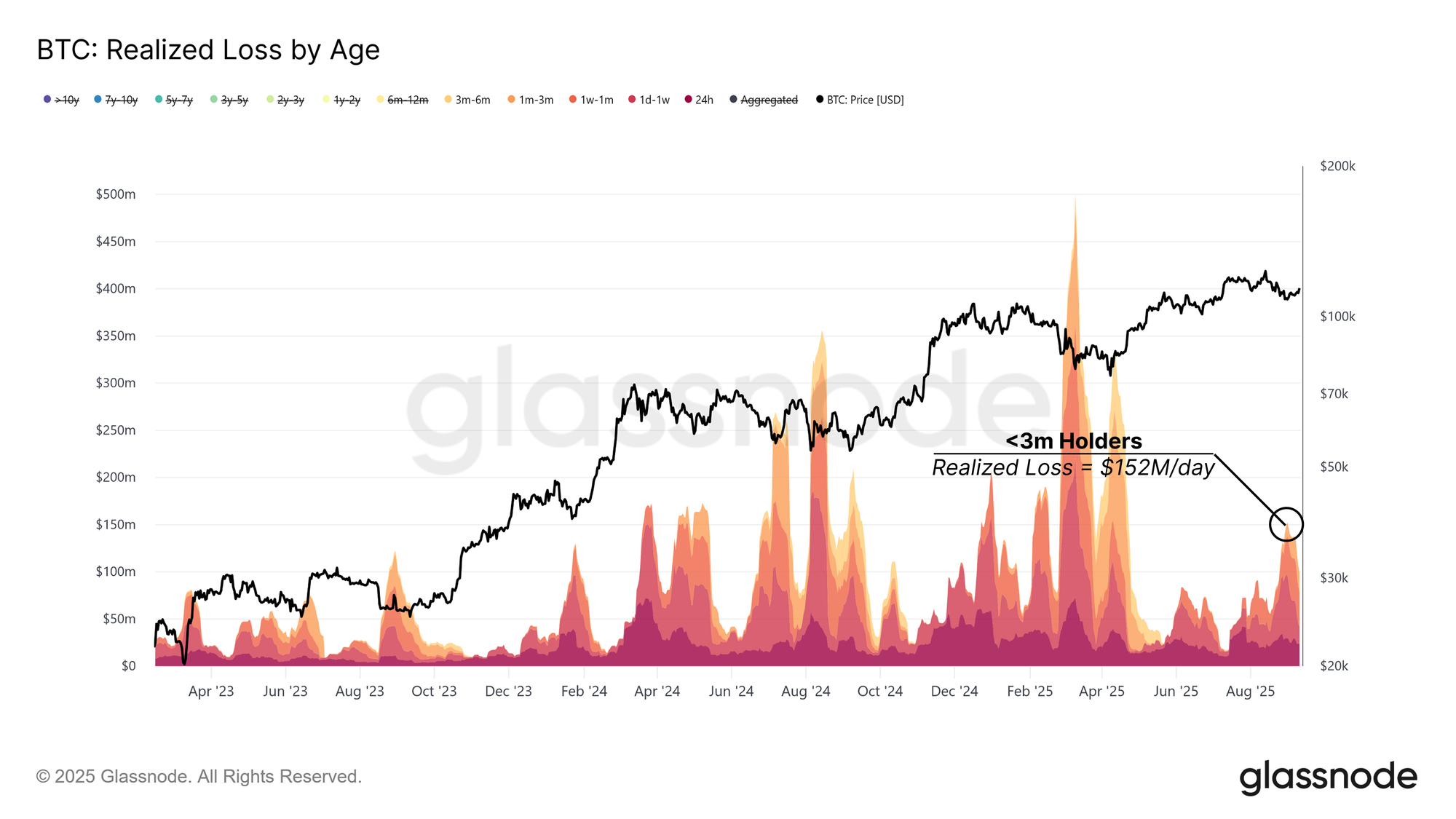

Outre la prise de bénéfices des groupes expérimentés, les acheteurs du sommet récent ont aussi pesé sur le marché en réalisant des pertes lors du rebond.

Le groupe de moins de trois mois a encaissé jusqu’à 152 millions de dollars de pertes quotidiennes (Moyenne mobile 14 jours). Ce comportement reflète des épisodes de tension similaires observés en avril 2024 et janvier 2025, lorsque les acheteurs du sommet ont capitulé.

Pour qu’une reprise haussière soit envisageable à moyen terme, la demande doit absorber ces pertes. La stabilisation du prix au-dessus de 114 000 dollars confirmerait le retour de la confiance et l’arrivée de nouveaux flux entrants.

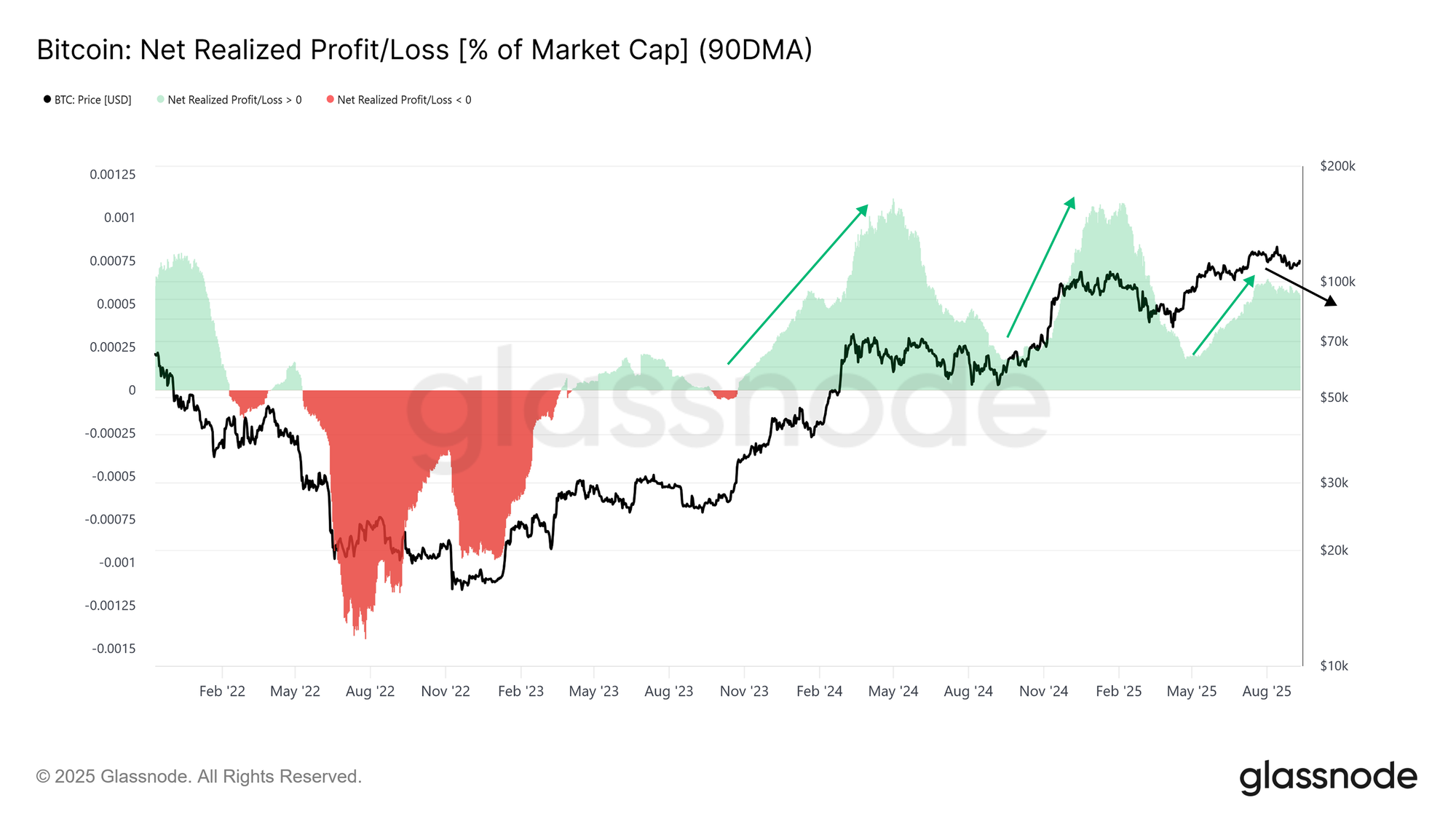

La liquidité absorbe la pression vendeuse

Profit-taking et réalisation de pertes imposent une forte pression au marché ; il est essentiel d’évaluer la capacité de la liquidité nouvelle à absorber ces flux vendeurs.

Le bénéfice net réalisé, en pourcentage de la capitalisation, fournit une mesure de cette capacité. La moyenne mobile sur 90 jours a culminé à 0,065 % lors du rallye d’août et tend à reculer, mais le niveau actuel reste élevé et suggère que les flux entrants continuent de soutenir le marché.

Tant que le prix se maintient au-dessus de 108 000 dollars, la liquidité reste favorable. Une rupture plus profonde pourrait néanmoins assécher ces flux et interrompre la dynamique de reprise.

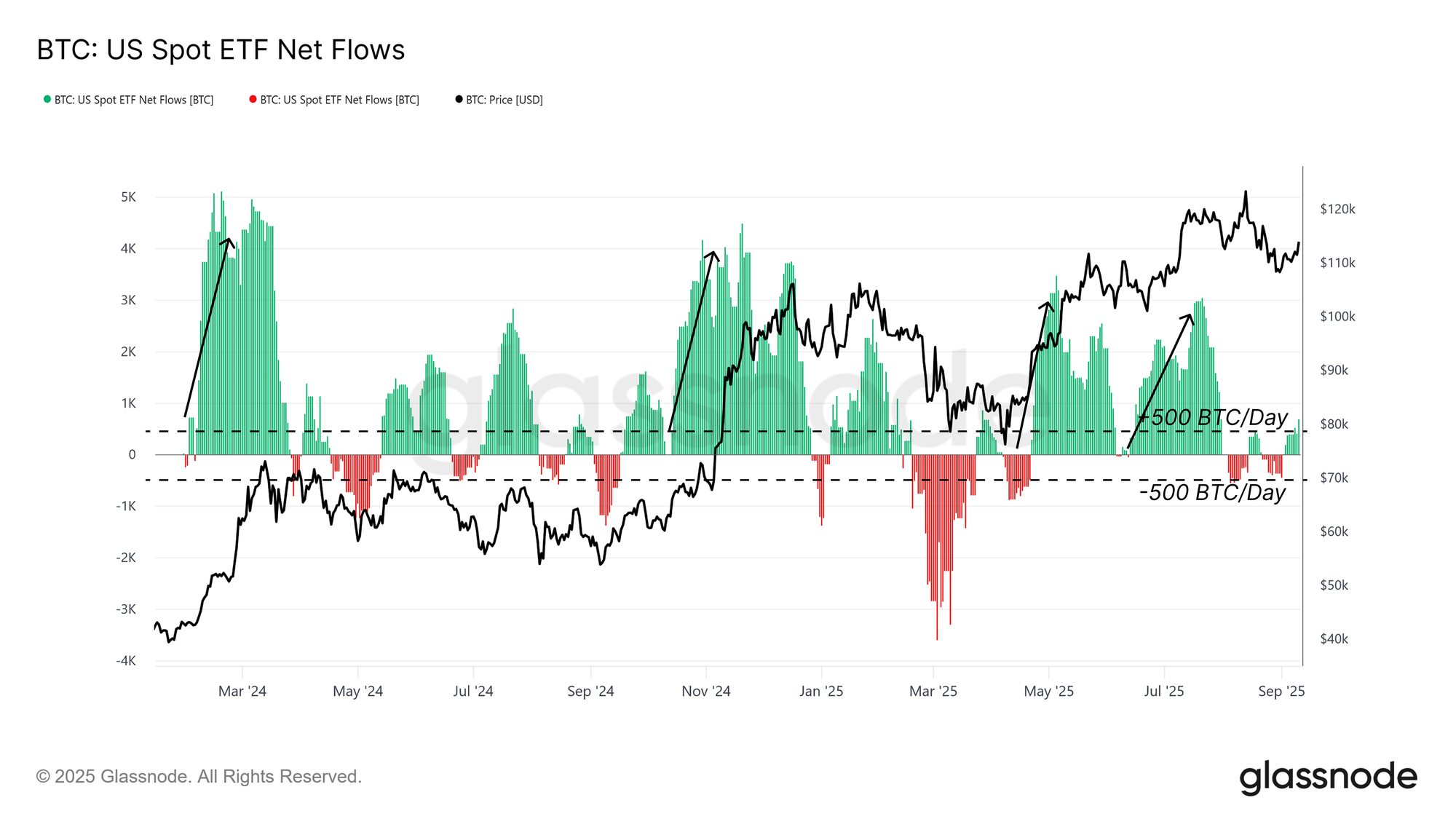

Les flux de finance traditionnelle (TradFi) perdent leur vigueur

Outre les flux on-chain, l’analyse de la demande externe portée par les ETF est cruciale, car ils ont piloté une part essentielle du cycle.

Depuis début août, les flux nets des ETF américains au comptant ont chuté de manière significative, autour de ±500 BTC par jour (Moyenne mobile 14 jours). Ce niveau est très en deçà de l’intensité des entrées qui soutenaient les précédents rallyes, et atteste du ralentissement de la demande des investisseurs TradFi. Vu le rôle central des ETF dans la hausse, ce ralentissement accentue la fragilité du marché.

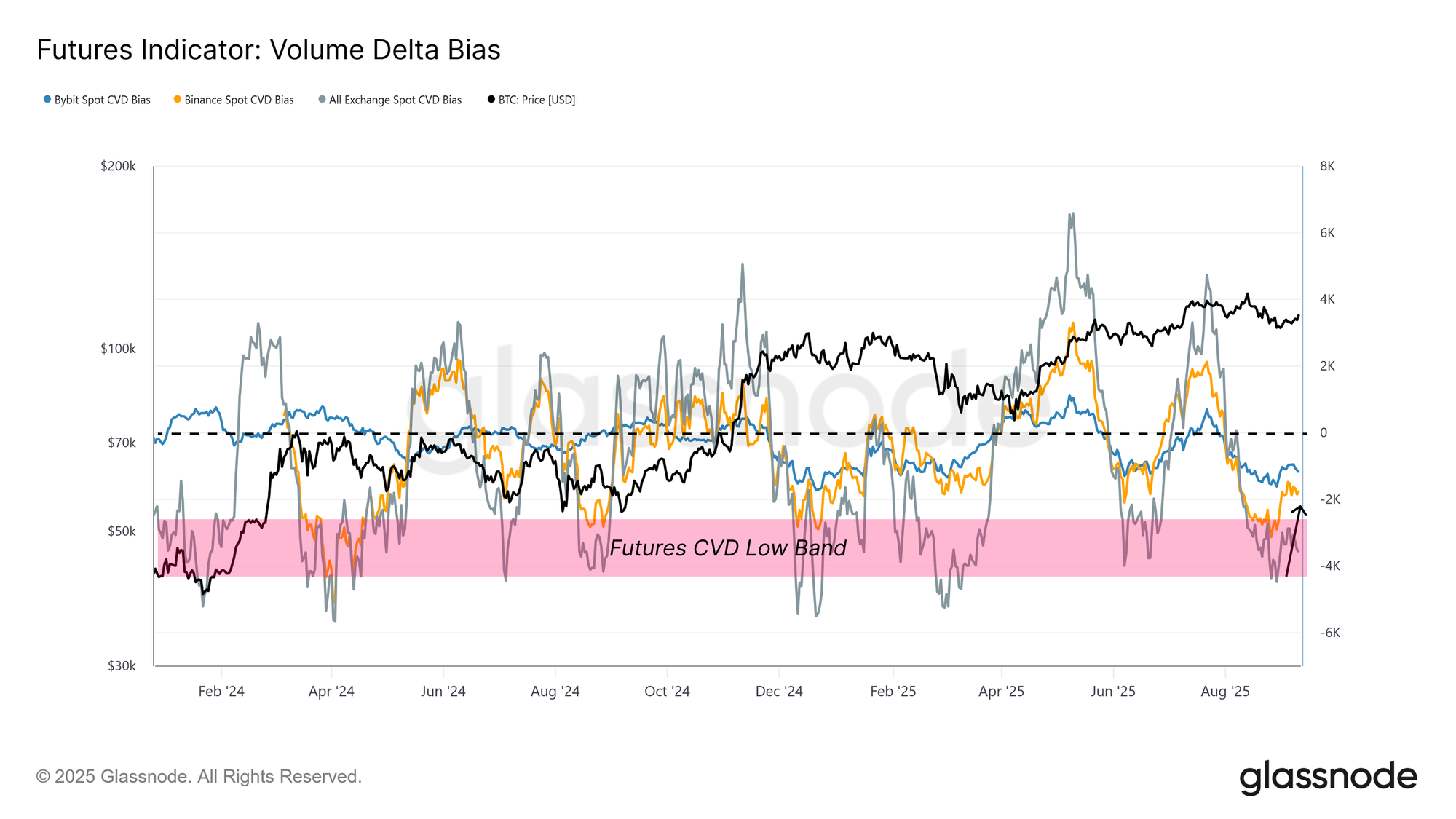

Les dérivés au premier plan

Avec la liquidité on-chain en recul et la demande ETF en berne, l’attention se reporte sur le marché des dérivés, traditionnellement prépondérant quand les flux au comptant s’affaiblissent.

Le biais delta du volume, qui mesure l’écart du volume cumulé par rapport à sa médiane sur 90 jours, s’est redressé lors du rebond depuis 108 000 dollars, signalant l’épuisement des vendeurs sur des plateformes telles que Binance et Bybit. Cela suggère que les traders de contrats à terme ont absorbé la pression vendeuse récente.

À l’avenir, l’évolution du positionnement sur les dérivés jouera un rôle clé pour orienter le marché dans ce contexte de faible liquidité au comptant.

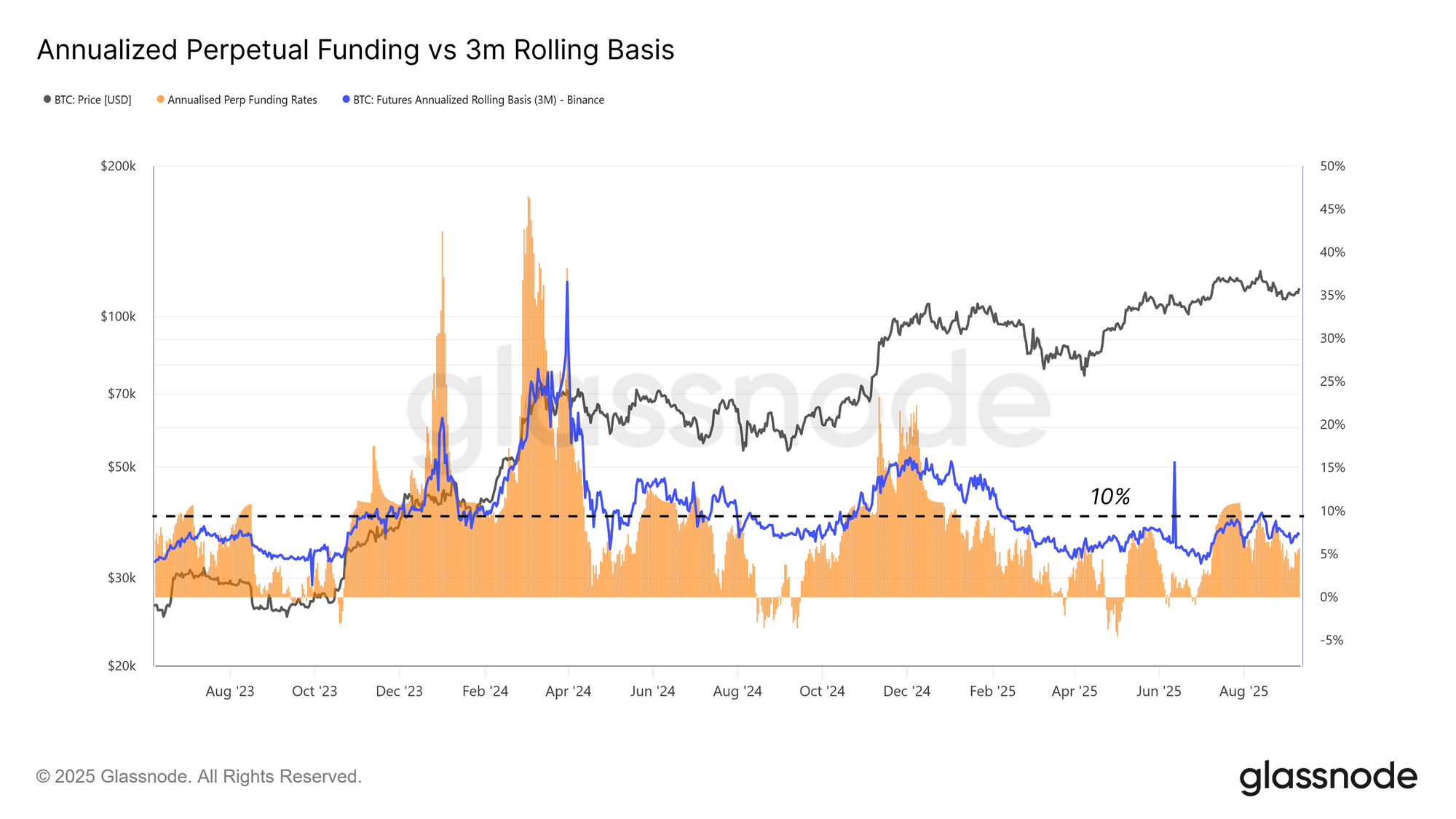

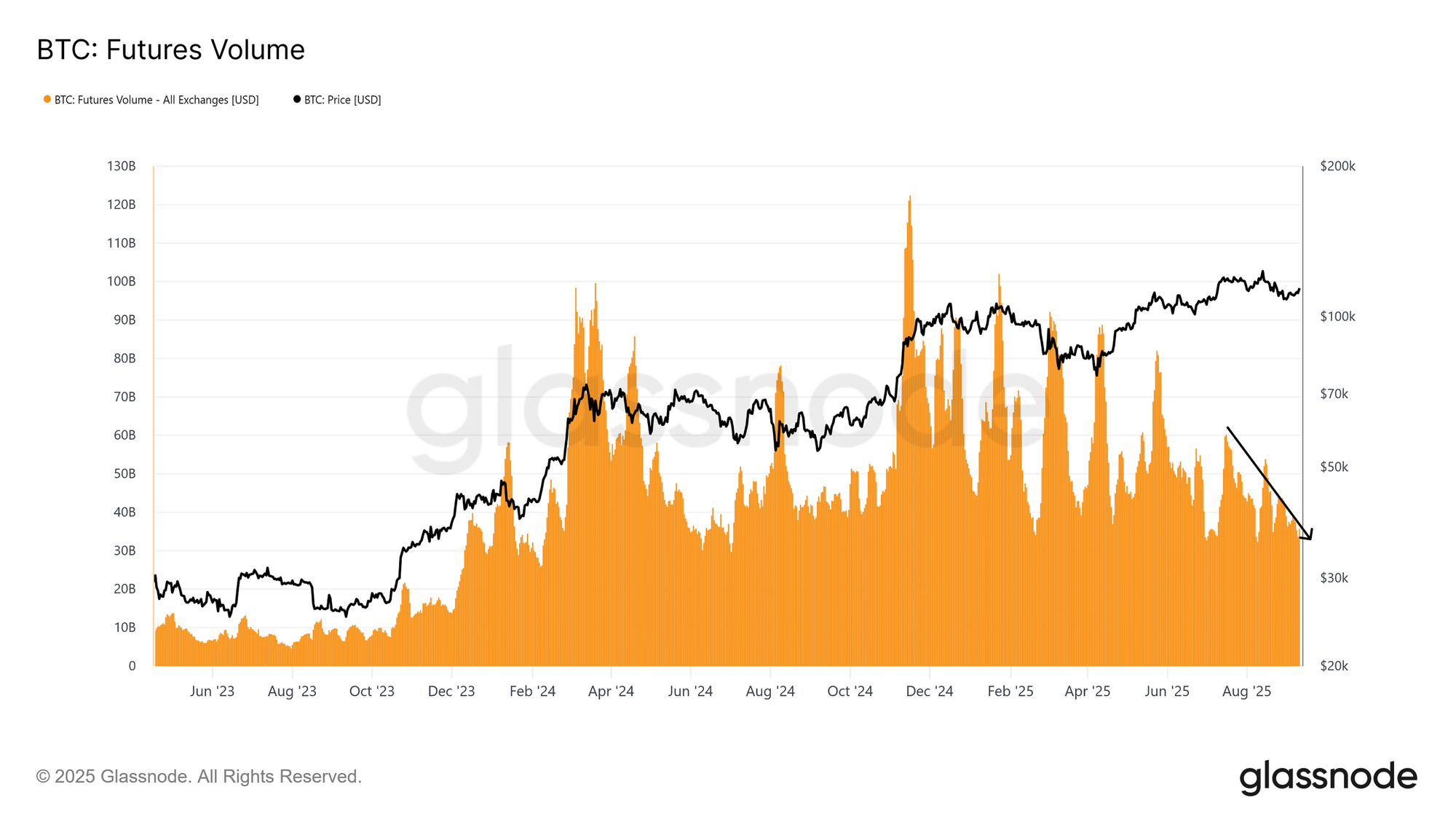

Un marché des contrats à terme équilibré

L’analyse approfondie des contrats à terme révèle un marché équilibré, loin de toute surchauffe.

L’écart de base annualisé sur trois mois reste sous les 10 %, malgré la hausse des prix, signalant une demande de levier stable et l’absence d’excès annonciateurs de liquidations. Cette structure s’apparente donc à une phase d’accumulation plutôt que de pure spéculation.

Le volume des contrats à terme perpétuels reste également modéré, conformément au tassement post-euphorique. L’absence de sursauts de levier montre une progression fondée sur une base saine plutôt qu’un excès spéculatif.

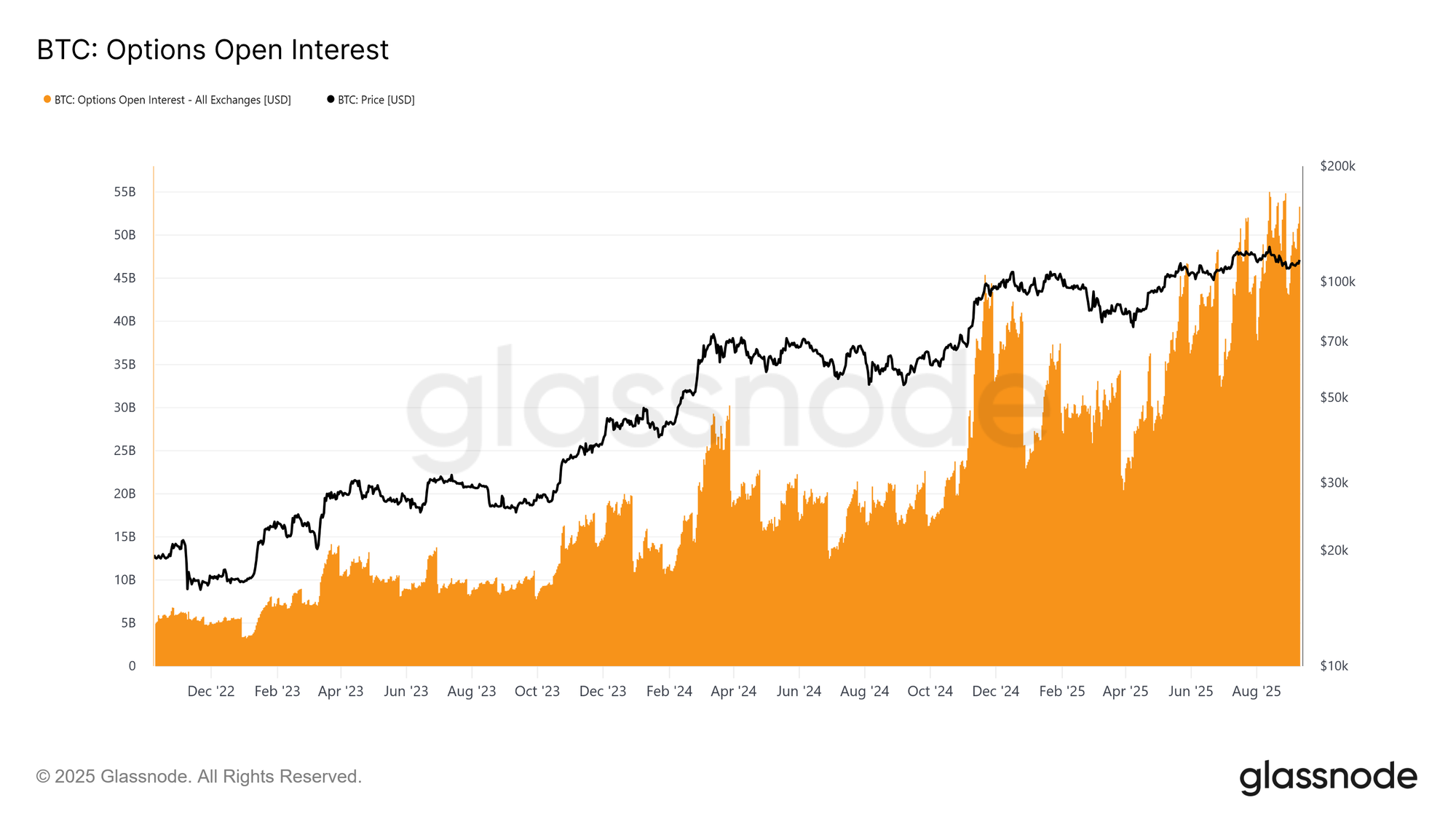

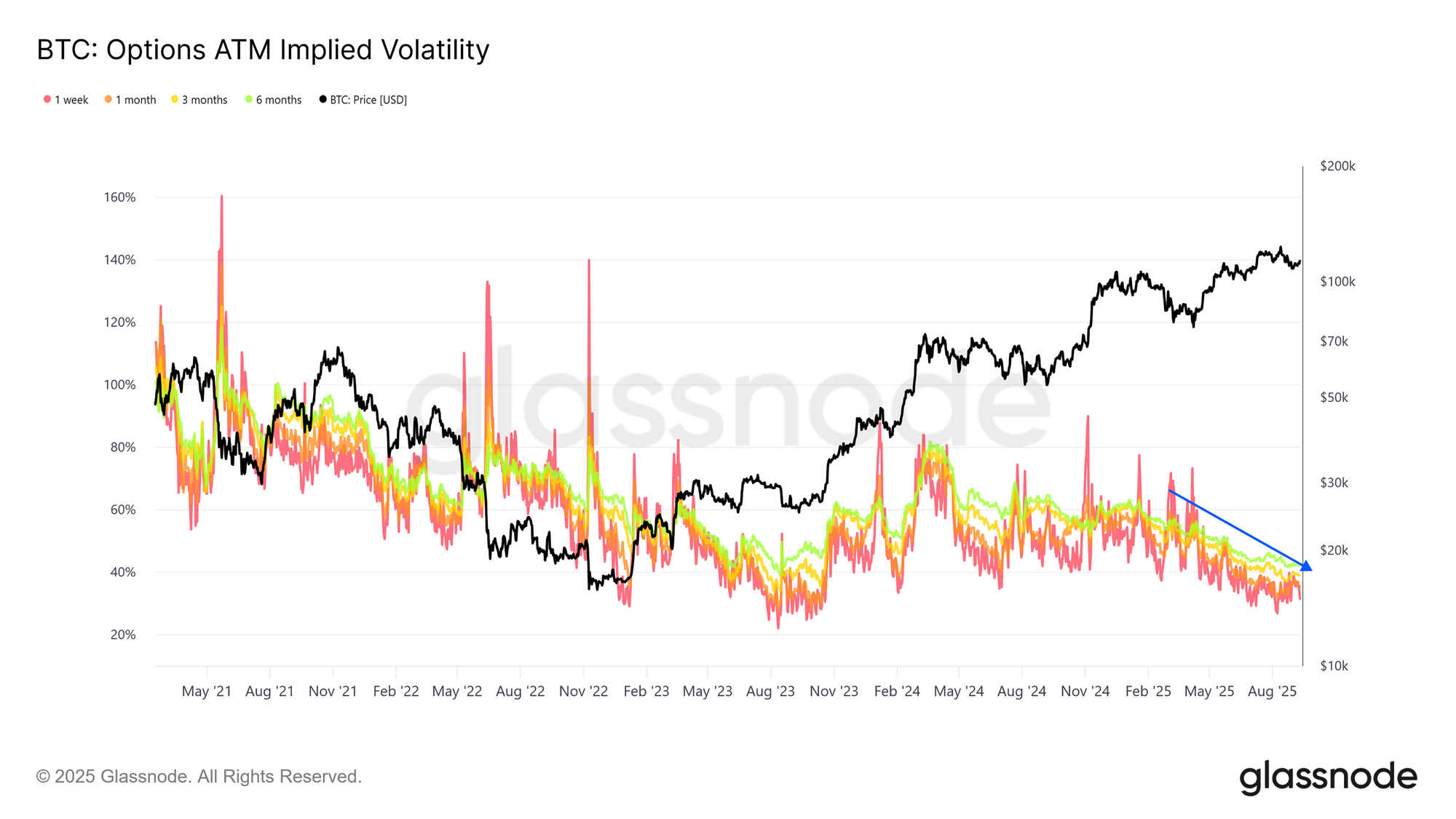

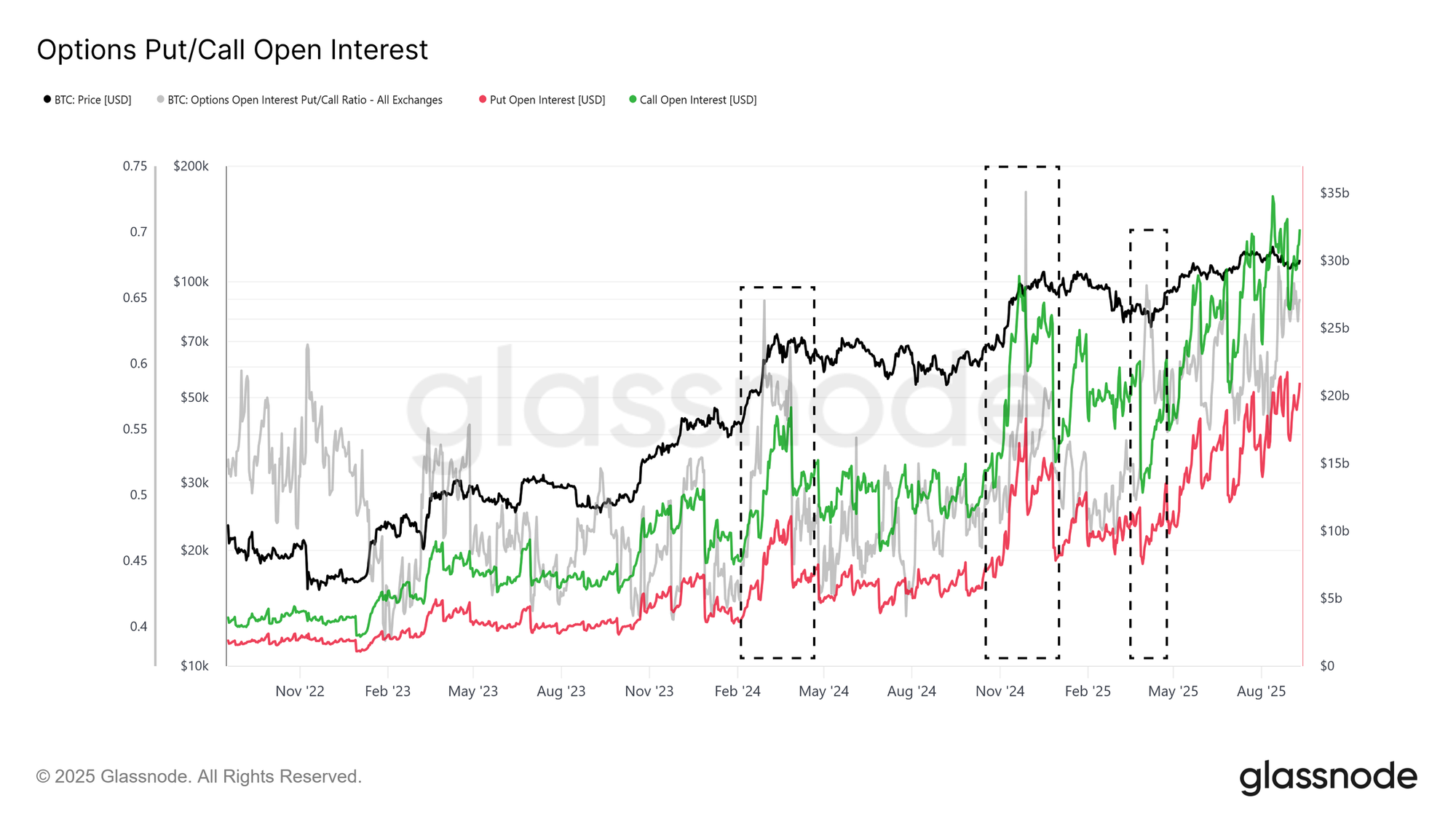

Rôle croissant des options dans la gestion du risque

Le marché des options éclaire davantage la gestion du risque et la structuration des portefeuilles par les participants.

L’intérêt ouvert sur les options Bitcoin atteint des records, révélant leur poids croissant. Alors que les ETF offrent l’accès au spot, les institutions privilégient les options pour couvrir le risque via puts protecteurs, options couvertes ou stratégies à risque défini.

La volatilité implicite poursuit sa baisse, signe d’un marché mûr et liquide. La stratégie de vente de volatilité, courante chez les acteurs TradFi, exerce une pression baissière continue sur les niveaux implicites, favorisant une évolution des prix plus stable qu’auparavant.

La répartition de l’intérêt ouvert révèle une nette domination des calls sur les puts, notamment durant les phases de formation de sommet. Cela traduit un marché orienté à la hausse mais soucieux de maîtriser les risques. Dans l’ensemble, ces dynamiques renforcent une architecture plus saine et mieux gérée du marché, susceptible d’amortir à la fois les excès euphoriques et les phases baissières.

Conclusion

Le marché du Bitcoin traverse actuellement une phase d’équilibre délicat entre pression vendeuse et ralentissement des flux entrants. Prise de bénéfices des détenteurs aguerris à court terme, pertes réalisées par les acheteurs du sommet : ces facteurs ont freiné la progression et installé la zone 110 000–116 000 dollars comme principal enjeu.

La liquidité on-chain reste favorable mais décroît, alors que la dynamique des flux ETF — pilier du cycle haussier — s’affaiblit. Les marchés de dérivés prennent ainsi une importance croissante, avec contrats à terme et options qui absorbent la vente et orientent les prix. Fait notable, le base des contrats à terme et le positionnement options témoignent d’une structure bien plus équilibrée qu’aux précédentes phases de surchauffe, gage d’une progression sur des bases solides.

À moyen terme, la reconquête durable des 114 000 dollars sera décisive pour restaurer la confiance et attirer de nouveaux flux. À défaut, la pression sur les détenteurs à court terme pourrait s’accentuer, avec des seuils de soutien à surveiller à 108 000 et 93 000 dollars. En résumé, Bitcoin se trouve à un tournant : la robustesse des dérivés maintient la structure, mais le prochain vrai rallye nécessitera un net renforcement de la demande globale.

Avertissement :

- Ce texte est repris depuis [insights.glassnode]. Tous les droits sont réservés à l’auteur d’origine [Chris Beamish, CryptoVizArt, Glassnode]. Pour toute objection à cette publication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais.

- Avertissement de responsabilité : Les avis et opinions exprimés dans le présent article n’engagent que leurs auteurs et ne constituent en aucun cas un conseil en investissement.

- Les traductions de ce texte sont réalisées par l’équipe Gate Learn. Sauf mention expresse, toute copie, diffusion ou plagiat des traductions est prohibée.

Partager

Contenu

Résumé exécutif

Variation de l’écart

Cartographie des clusters d’offre

Prise de profits par les détenteurs expérimentés à court terme

Acheteurs majeurs enregistrant des pertes

La liquidité absorbe la pression vendeuse

Les flux de la finance traditionnelle ralentissent

Les produits dérivés sous les projecteurs

Un marché à terme équilibré

Les options renforcent leur rôle dans la gestion des risques

Conclusion

Articles Connexes

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)