Gate Research : Panorama de l’écosystème et évolutions convergentes des plateformes CEX et DEX

Introduction

Ces dernières années, la transformation du marché des actifs numériques a hissé les échanges centralisés (CEX) et les échanges décentralisés (DEX) au centre des enjeux stratégiques pour investisseurs et chercheurs. Si ces deux modèles sont désormais bien identifiés, leurs différences fondamentales et leurs effets sur les divers usages appellent une analyse approfondie.

Au cours des deux dernières années, l’adoption des DEX a nettement progressé à l’échelle internationale. De plus en plus d’investisseurs se tournent vers les transactions on-chain et la gestion autonome de portefeuilles, ce qui témoigne du renforcement du trading décentralisé. Toutefois, malgré cette avancée fulgurante, les CEX conservent un rôle irremplaçable. En matière de conformité, de liquidité et d’expérience utilisateur, les CEX possèdent des atouts indiscutables, rendant entreprises comme investisseurs particuliers fortement dépendants des plateformes centralisées — à un niveau souvent sous-estimé.

Ainsi, le débat « CEX vs. DEX » ne se résume pas au choix d’un instrument de trading. Il constitue aussi un enjeu structurant pour l’architecture sectorielle et l’évolution des tendances de marché. Ce rapport adopte une approche comparative multidimensionnelle, analysant leur situation actuelle et leur potentiel sur l’adoption et la pénétration marchés, la structure et la dynamique des échanges, la sécurité, et la conformité à l’échelle mondiale. L’exploration de leurs différences comme de leurs points de convergence permet de mieux comprendre la place, les risques et les interactions entre CEX et DEX sur le marché crypto international — pour offrir des repères stratégiques solides à la recherche et à la décision.

Analyse des données utilisateurs crypto : Pénétration de marché et tendances de croissance

Croissance exponentielle du nombre d’utilisateurs crypto dans le monde

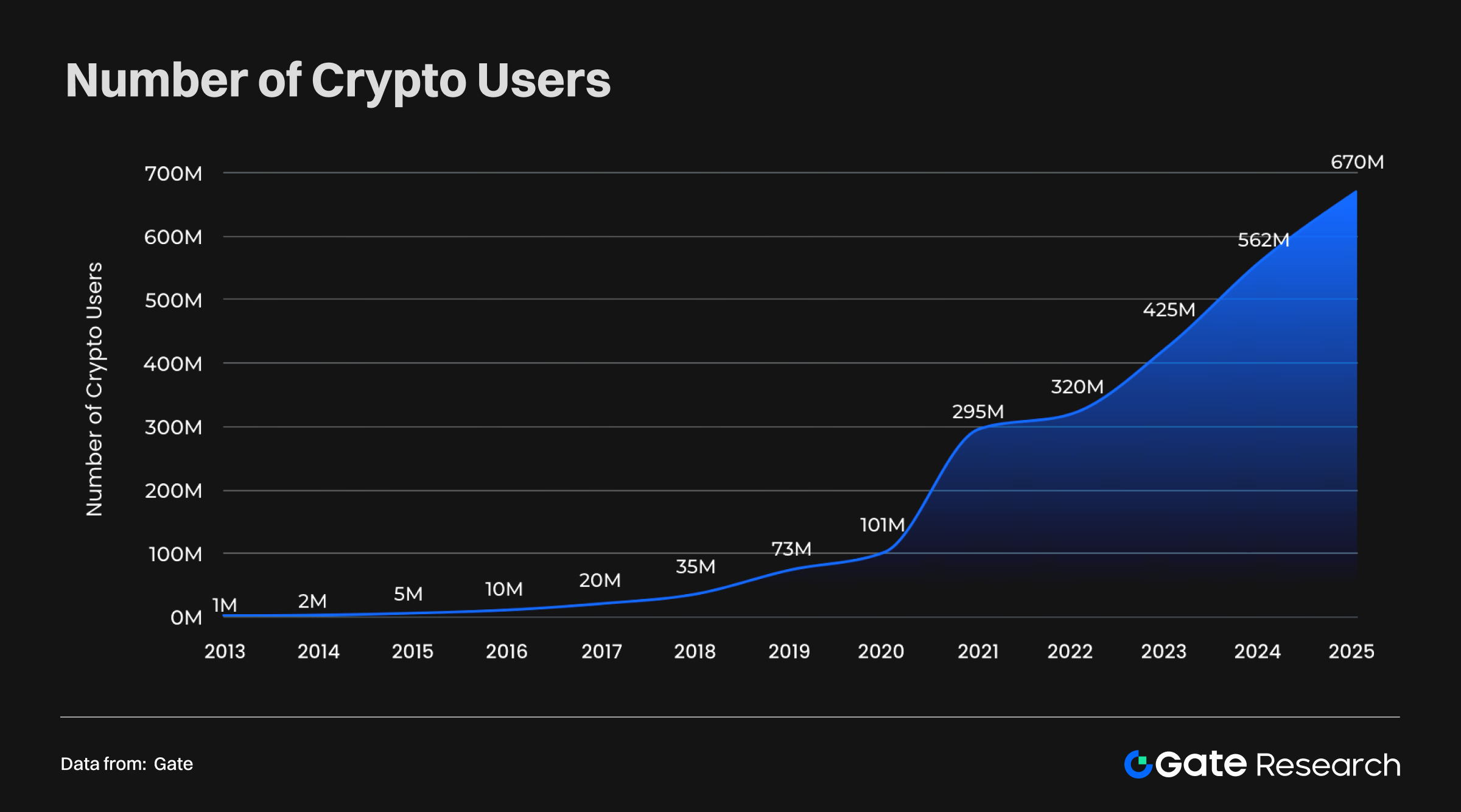

D’après les métriques de pénétration, les tendances d’adoption crypto et les prévisions Demandsafe, la base mondiale d’utilisateurs crypto a crû de façon exponentielle cette dernière décennie. De seulement 1 million d’utilisateurs en 2013, elle s’envole à 670 millions en 2025, soit un taux de croissance annuel composé exceptionnel. Depuis 2020 surtout, la courbe de croissance s’accentue, traduisant une bascule de l’adoption pionnière vers une utilisation massive et mainstream.

Cette dynamique illustre le passage des cryptomonnaies du statut d’expérimentation marginale à celui de moteur dans le système financier mondial. L’élargissement du socle utilisateur pose les bases de secteurs émergents comme la DeFi, les NFT ou le Web3, tout en renforçant les effets de réseau et la liquidité globale. Plus l’adoption croît, plus les applications crypto — inclusion financière, paiements transfrontaliers, identité numérique — pourront se concrétiser, accélérant la maturité et la diffusion de l’économie numérique.

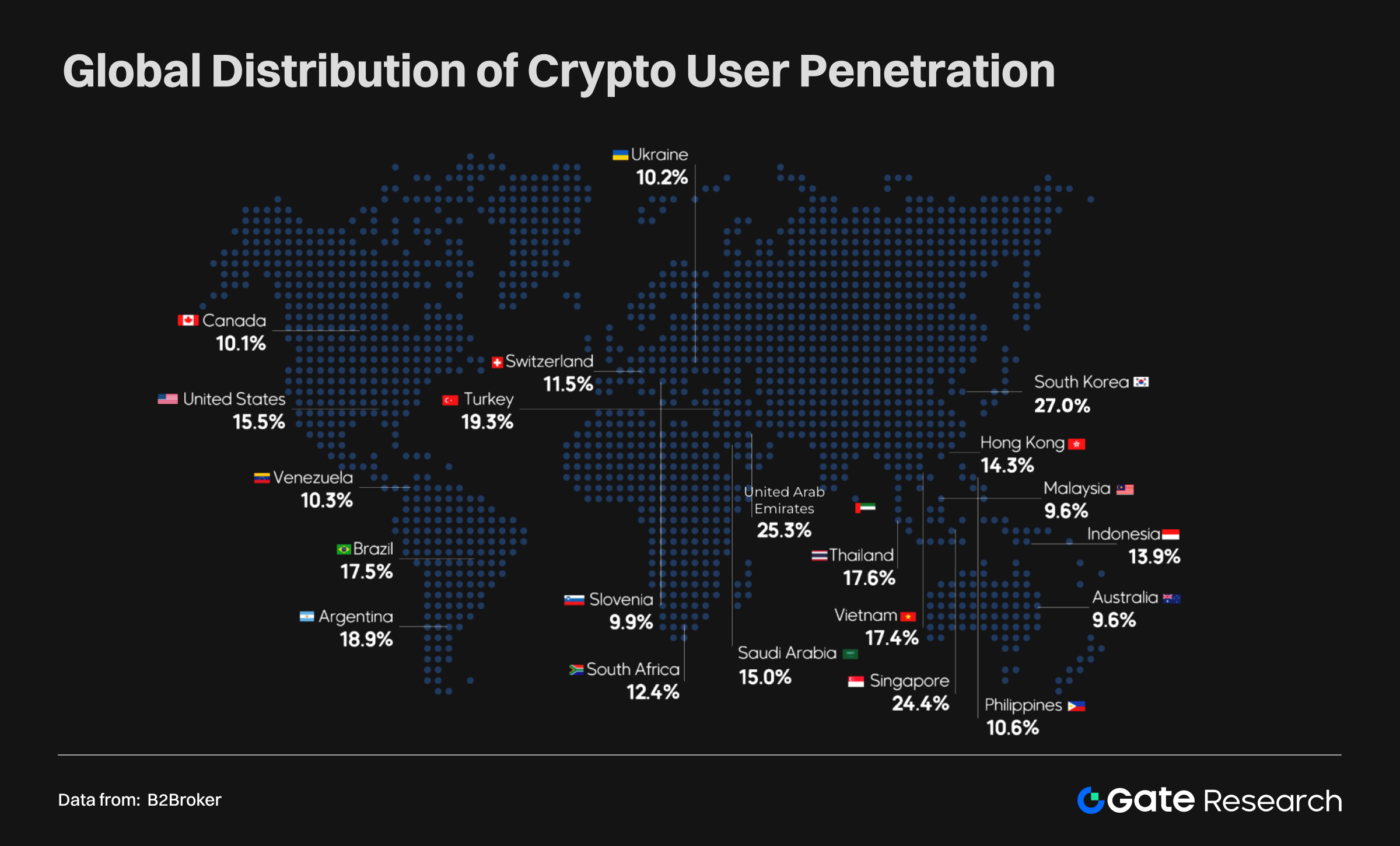

Pénétration mondiale et répartition régionale : l’essor des marchés émergents

Les taux de pénétration diffèrent sensiblement selon les zones :

- Marchés à forte pénétration : Corée du Sud (27 %), Émirats arabes unis (25,3 %), Singapour (24,4 %) et Turquie (19,3 ) — où l’adoption crypto est déjà massivement installée.

- Marchés émergents : Argentine (18,9 %), Thaïlande (17,6 %), Brésil (17,5 %), Vietnam (17,4 %) et Indonésie (13,9 %) — tous au-dessus de la moyenne mondiale, où la crypto est principalement vecteur d’inclusion financière.

- Marchés développés : États-Unis (15,5 %) et Canada (10,1 %) affichent une pénétration plus modérée, tout en restant centraux grâce à leur poids en capitaux, leur avance technologique et leur adoption institutionnelle.

Cette répartition révèle des moteurs différenciés : substitut financier et inclusion dans les marchés émergents ; innovation et dynamisme institutionnel dans les économies avancées. La mondialisation de l’adoption crypto s’accélère sous l’effet combiné de ces forces.

CEX vs. DEX : comparaison des volumes utilisateurs

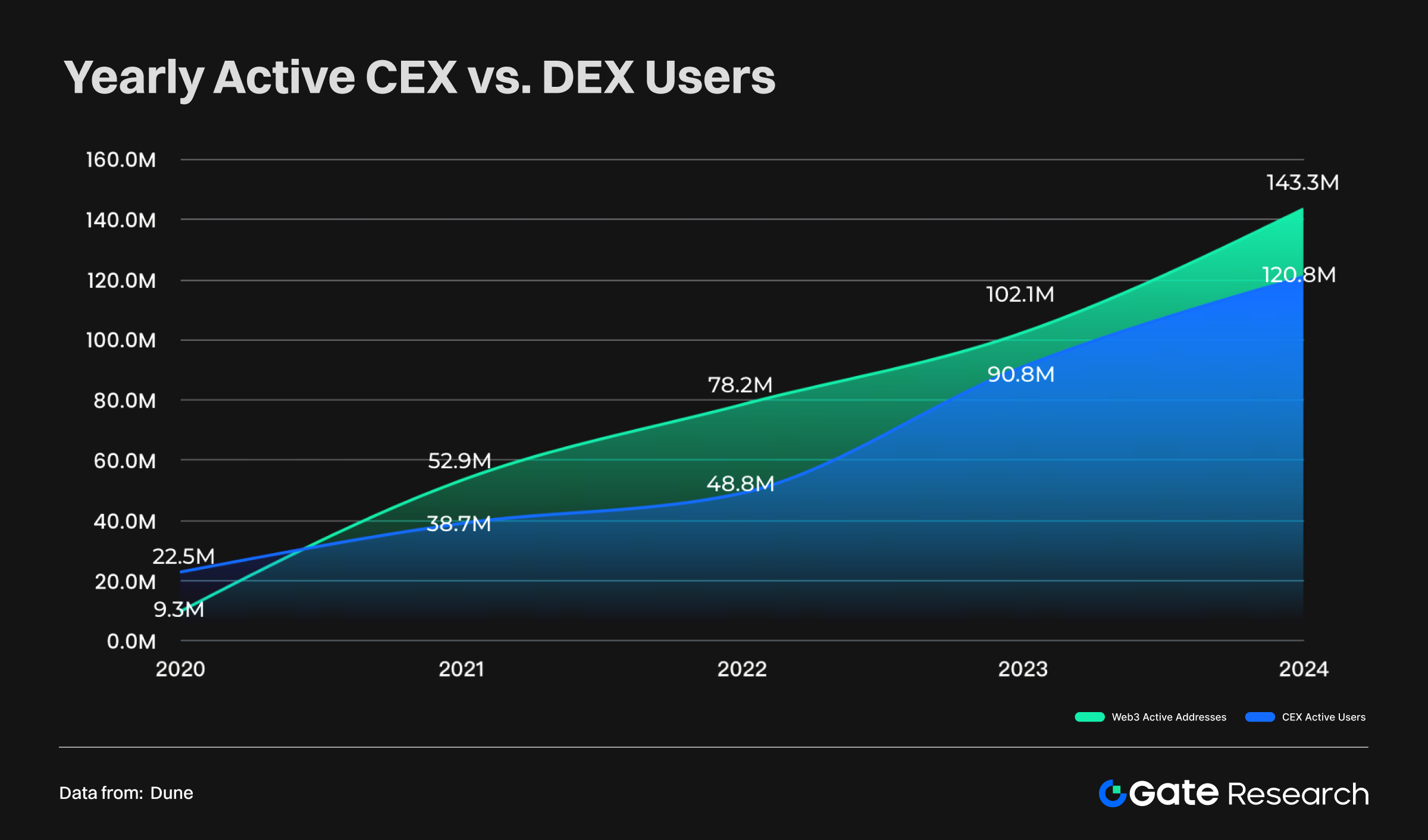

De 2020 à 2024, la croissance des bases utilisateurs CEX et DEX s’est accélérée :

- DEX : le nombre d’adresses actives annuelles grimpe de 9,3 millions (2020) à 143 millions (2024), soit plus de 10 fois plus.

- CEX : les utilisateurs actifs annuels passent de 22,5 millions à 120 millions sur la période, réaffirmant la centralité des plateformes centralisées dans la crypto.

- Tendance : Jusqu’en 2020, les CEX étaient ultra-majoritaires. Dès 2021, les utilisateurs DEX prennent le dessus, ouvrant un écart marqué en 2022, puis retrouvant une avance en 2024 après un rapprochement.

Ces évolutions attestent :

- D’un glissement des préférences utilisateurs : la recherche de transparence et d’autonomie pousse une part croissante de la base crypto vers les DEX.

- D’une diversification de la structure du marché : si les CEX restent la première porte d’entrée, le Web3 et les applications décentralisées redéfinissent la répartition des usages.

L’écosystème crypto voit donc sa base se déployer au-delà des plateformes centralisées traditionnelles pour investir des univers Web3 ouverts—faisant émerger une diversité et une décentralisation accrues.

Tendances du marché mondial des actifs : montée en puissance des cryptomonnaies

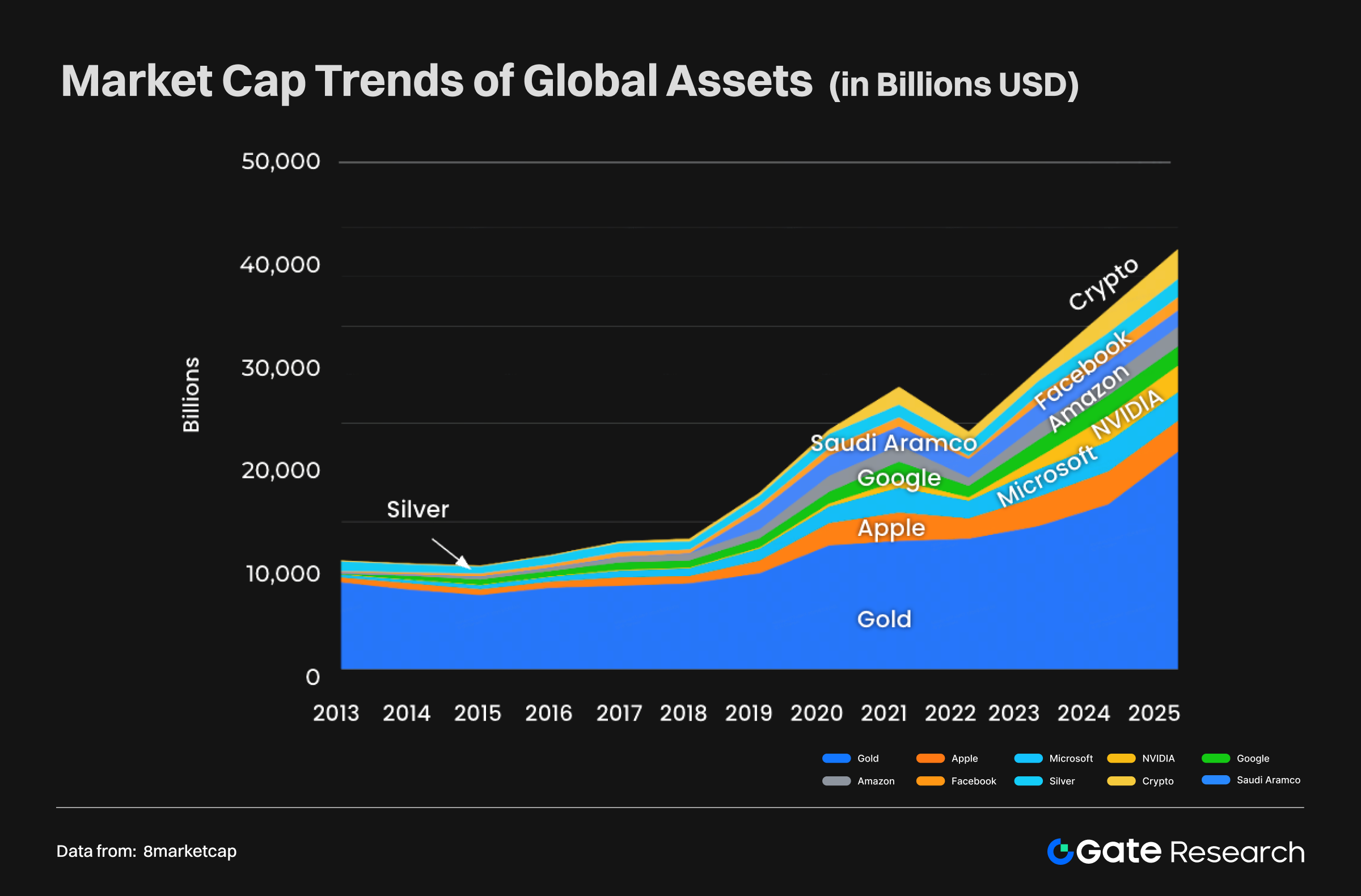

L’itinéraire des cryptomonnaies vers le statut d’actif mondial majeur (2013–2025)

De 2013 à 2025, la composition du marché mondial des actifs a connu une mutation profonde. Si les actifs tangibles traditionnels comme l’or ou l’argent ont poursuivi leur progression, leur suprématie s’est progressivement estompée. À l’inverse, la capitalisation des géants technologiques — Microsoft, Nvidia notamment — a explosé après 2020, l’IA et le cloud s’imposant comme moteurs de l’économie mondiale.

Mais c’est la croissance exponentielle des cryptomonnaies, amorcée en 2020, qui marque l’entrée fulgurante de ces actifs dans le “mainstream” mondial. En 2025, leur capitalisation atteint 3 020 milliards de dollars, dépassant Apple et se positionnant comme quatrième catégorie d’actifs mondiale, juste derrière l’or, Nvidia et Microsoft. Parmi eux, le Bitcoin (BTC) pèse 2 350 milliards, devant Amazon et l’argent ; Ethereum (ETH) frôle les 980 milliards ; les stablecoins totalisent 260 milliards.

En somme, le cœur du marché des actifs glisse des valeurs tangibles vers des actifs porteurs d’innovation et de forte croissance. L’ascension des cryptos incarne le potentiel du numérique financier et leur statut désormais comparable à l’or ou aux leaders technologiques — en faisant un nouveau pilier de la répartition du capital mondial.

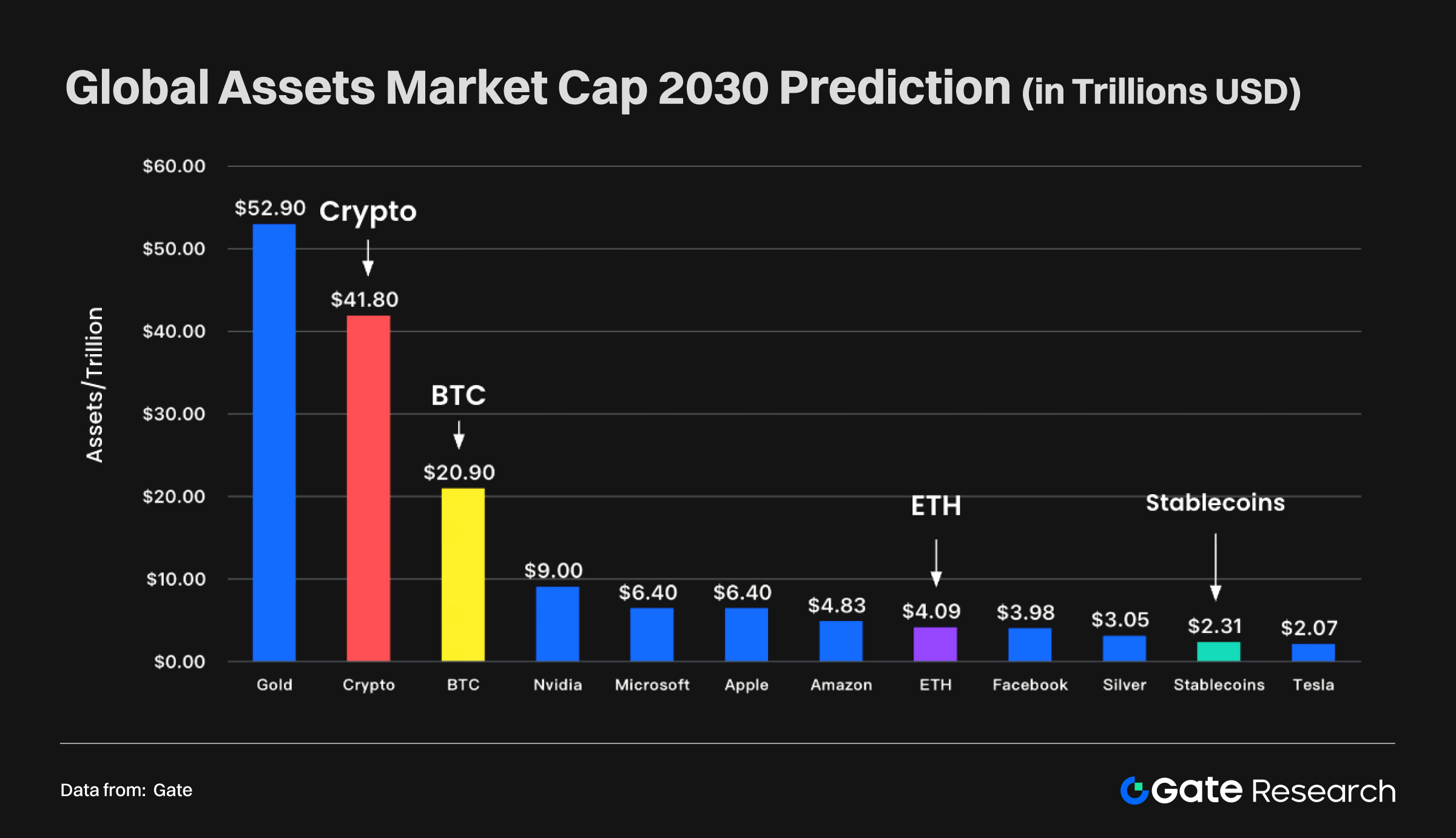

Phases d’évolution et projections du marché mondial des actifs (2022–2025–2030)

L’examen par jalons permet de retracer la percée des cryptomonnaies d’actif périphérique à catégorie centrale, à l’égal des champions technologiques mondiaux.

- Août 2022 : la hiérarchie est dominée par les actifs traditionnels : or (11 770 milliards USD), Apple puis Microsoft. Les cryptos restent à 1 080 milliards, soit l’équivalent de l’argent (1 380 milliards), et forment une classe secondaire.

- Août 2025 : trois ans suffisent à bouleverser la carte du marché. L’effet combiné du boom IA et du bull-run crypto propulse l’or à 22 930 milliards, Nvidia à 4 240 milliards et les cryptos à 3 020 milliards, dépassant argent et Amazon et accédant au cercle mondial de tête.

- 2030 (prévision) : cette dynamique s’amplifierait : les cryptos pourraient atteindre 41 800 milliards, soit la deuxième classe d’actifs derrière l’or. Le seul Bitcoin dépasserait 20 900 milliards, distançant nombre de géants IT, Ethereum franchirait 4 000 milliards et les stablecoins grimperaient à plus de 2 300 milliards.

Cette progression traduit un profond mouvement de réallocation des capitaux à l’ère numérique. Les actifs de référence s’articulent à présent en triptyque : traditionnels, technologiques et digitaux.

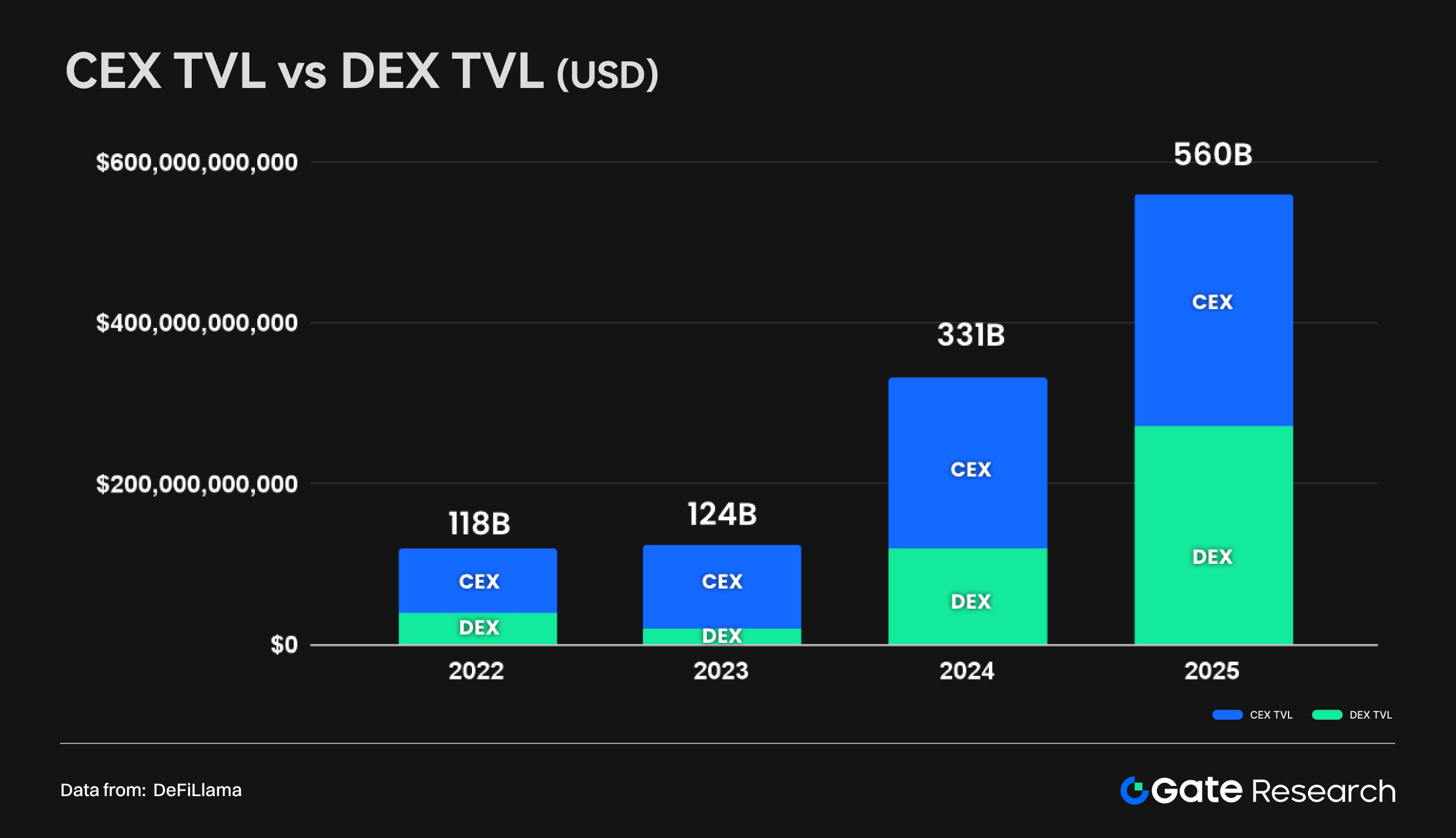

Évolution de la structure du marché crypto : l’équilibre dynamique entre CEX et DEX

Dans le même temps, la structure interne du marché crypto s’affirme et s’équilibre. Initialement, la conservation et la liquidité relevaient presque exclusivement des CEX. Dès 2025, la donne se transforme en architecture à double circuit, CEX et DEX opérant côte à côte.

- 2022 : réserves cumulées CEX–DEX à 118 milliards USD, dominance évidente des CEX.

- 2025 : réserves totales à 560 milliards USD, la TVL des DEX rattrapant presque les réserves CEX.

Ce basculement ne signifie pas l’affaiblissement des CEX, mais la maturité du marché. L’élargissement du secteur profite aux deux formats, tandis que la progression des DEX traduit la vitalité DeFi, l’avancé technologique, et une préférence croissante pour l’auto-custodie et la transparence on-chain.

Le rôle des CEX évolue aussi : de simple carrefour d’échanges, ils deviennent la passerelle entre finance traditionnelle et économie on-chain — assurant l’accès fiat, l’intégration des nouveaux utilisateurs et la conformité institutionnelle.

Ce faisant, le marché construit une « infrastructure à double circuit » :

- CEX : point d’entrée et noyau de liquidité du capital international.

- DEX : nouvelle place forte de la finance on-chain et des innovations sectorielles.

Plutôt que des concurrents, les deux modèles sont complémentaires — constituant ensemble la colonne vertébrale du futur système financier crypto.

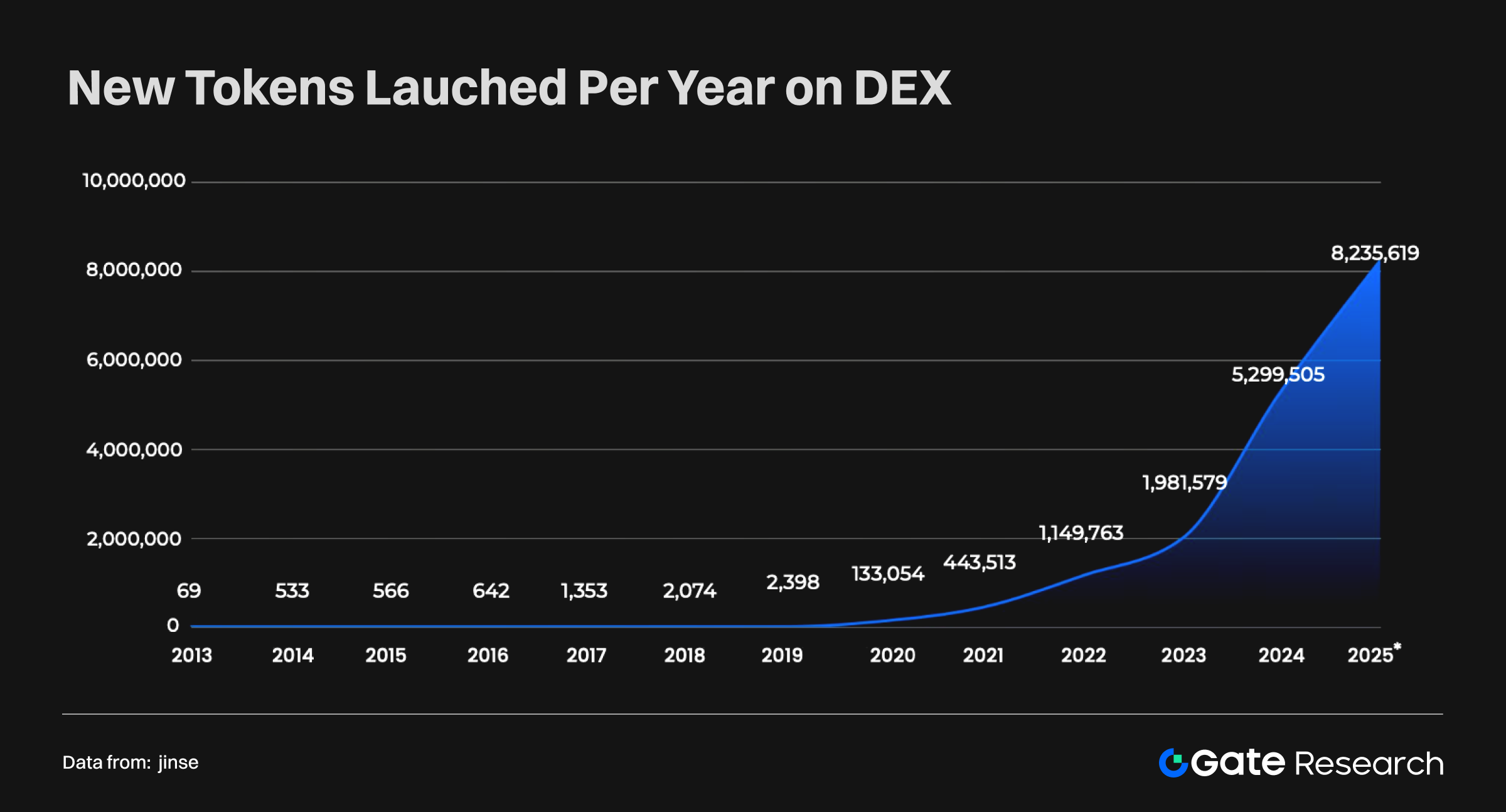

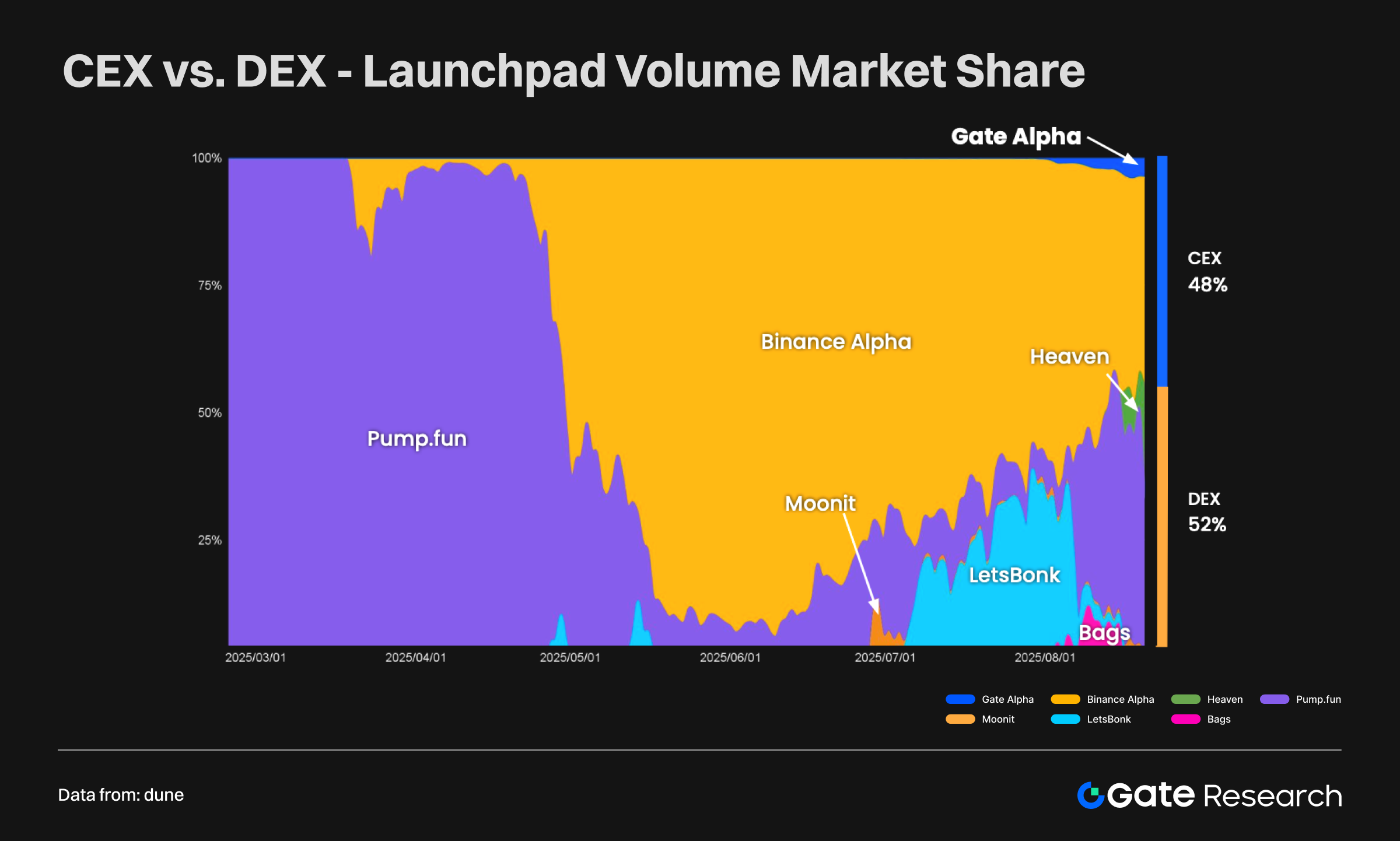

Émission de tokens et vitalité de l’écosystème

L’émission de tokens a explosé ces dernières années. Depuis le « DeFi Summer » 2020, les DEX se sont imposés comme principaux canaux de lancements de nouveaux tokens. Aujourd’hui, on compte plus de 50 000 nouveaux tokens lancés chaque jour sur DEX. En 2025, ce sont plus de 8 millions de nouveaux tokens attendus, pour un cumul de dizaines de millions d’émissions.

À l’inverse, les CEX continuent d’accueillir de nombreux tokens, mais leur rythme de nouvelles inscriptions reste très inférieur à celui des DEX.

Cette évolution produit deux effets majeurs :

- Vitalité accrue de l’écosystème : l’ouverture des DEX élargit l’accès aux développeurs/startups. Les nouveaux projets émergent et circulent rapidement, dopant la diversification (GameFi, DeFi, SocialFi…).

- Dérive qualitative et risque : avec des barrières d’entrée faibles, la majorité des tokens lancés sur DEX sont petits, éphémères et très risqués. À l’opposé, les CEX privilégient la qualité, listant moins de tokens mais offrant un gage de crédibilité.

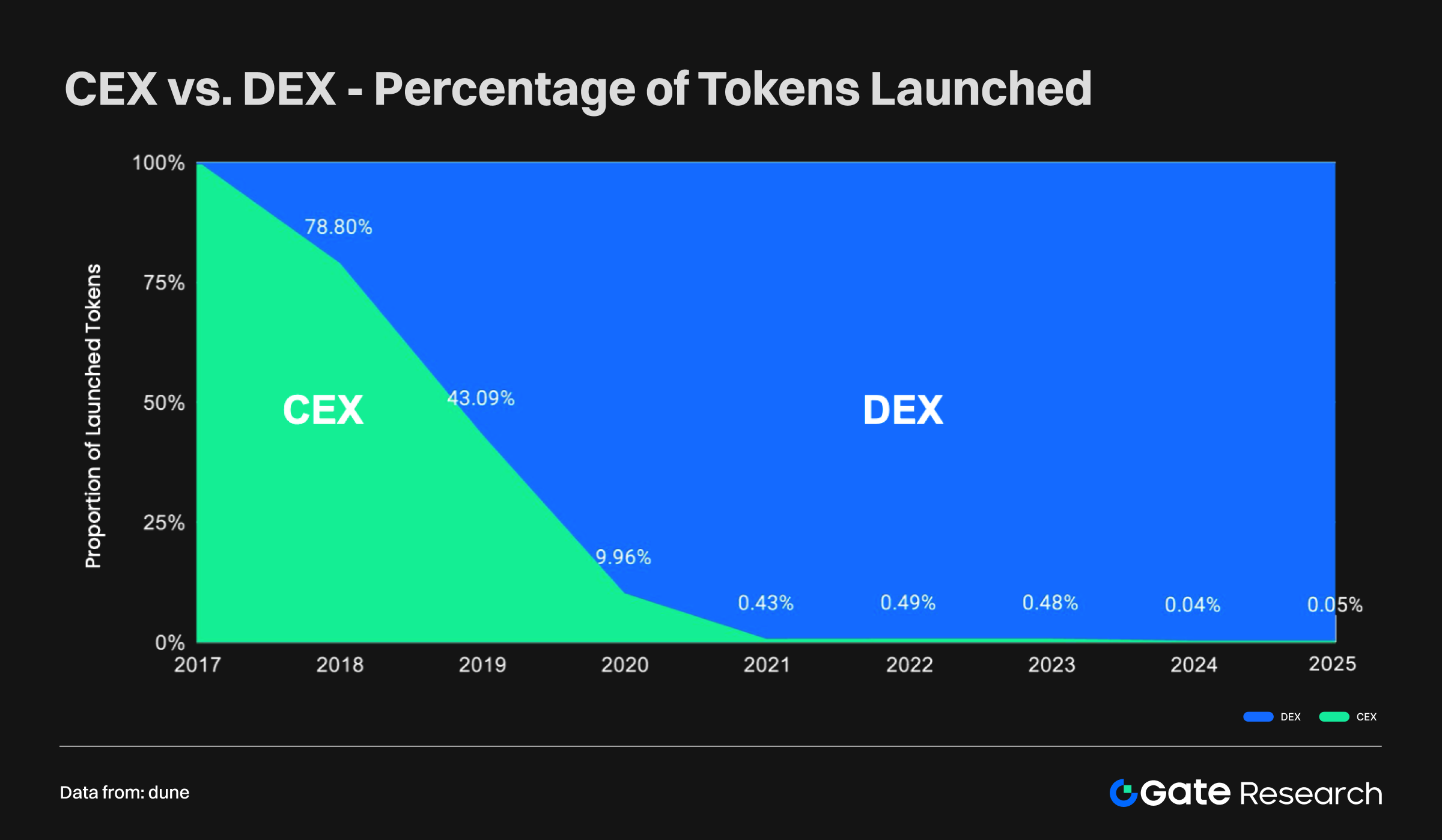

La quasi-totalité des nouveaux tokens provient aujourd’hui des DEX, les CEX représentant moins de 1 % du flux. Preuve que, sur la vitalité écosystémique, les DEX ont pris l’avantage. Cependant, les CEX restent références pour la sélection, la confiance de marque et la conformité.

En outre, plus de la moitié des émissions de tokens Launchpad s’effectuent via les DEX. L’écosystème bascule ainsi d’un schéma unique vers un modèle dual où CEX et DEX coexistent en tant que moteurs essentiels de l’innovation.

Évolution de la domination de marché

En ce qui concerne les volumes d’échange et la domination, la compétition CEX–DEX se rééquilibre lentement. Les CEX demeurent le pilier du marché, mais les DEX gagnent du terrain en continu, restreignant l’écart.

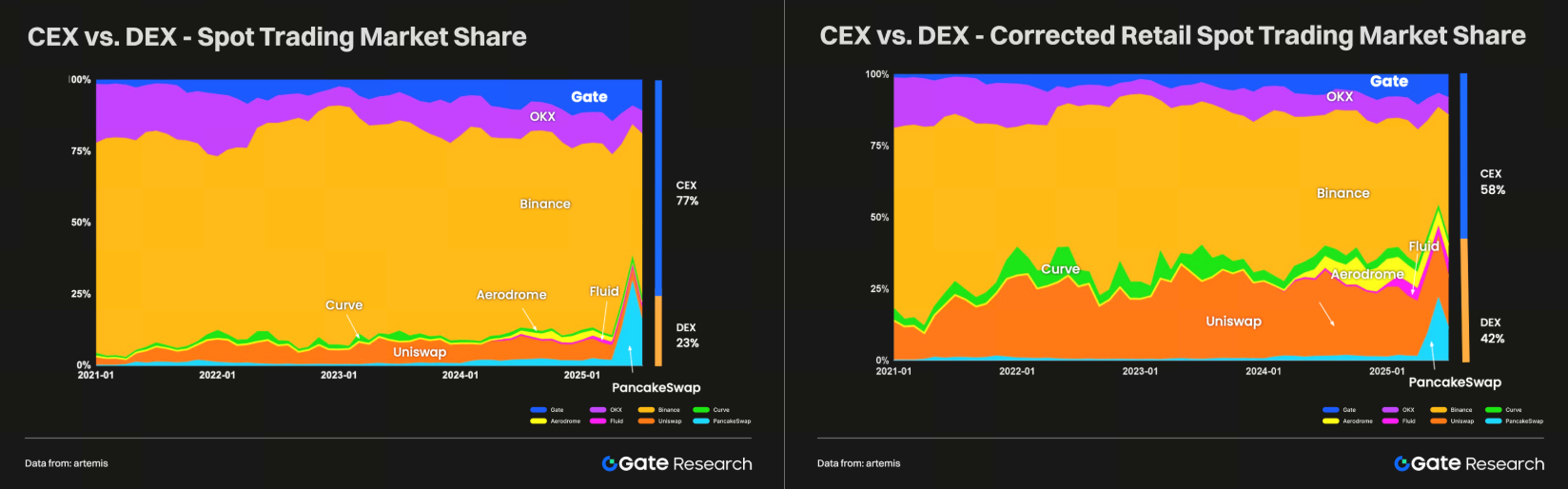

Trading au comptant

Actuellement, les CEX assurent près de 77 % des volumes mondiaux au comptant, les DEX 23 %. Sans compter le wash trading — plus révélateur de l’activité réelle des particuliers — les CEX tombent à 58 % contre 42 % pour les DEX, ce qui montre la progression rapide des DEX dans le trading utilisateur effectif.

Volume annuel d’échange

Depuis 10 ans, l’écart annuel de volume CEX–DEX se resserre progressivement. Si les CEX conservent l’avantage en volume brut, les DEX affichent la plus forte dynamique, rivalisant voire dépassant les CEX à certains moments et sur certaines classes d’actifs. Sur la TVL, après une suprématie claire des CEX, les DEX s’imposent presque à égalité — dessinant un marché à double pilier.

Domination future du marché

À court terme, les CEX garderont la main grâce à leur liquidité, leurs agréments réglementaires et une expérience utilisateur supérieure, surtout dans les zones strictement régulées.

À moyen-long terme, à mesure que l’infrastructure blockchain progresse, que l’autonomie utilisateur et la sécurité/usabilité DEX augmentent, la part de marché DEX devrait continuer à croître. D’ici cinq à dix ans, ils pourraient concurrencer ou dépasser les CEX.

Le marché passe donc d’un schéma “domination CEX” à une structure “CEX leader + DEX en rattrapage”. Les CEX restent forts de l’échelle et de la conformité, tandis que les DEX incarnent la décentralisation et l’innovation.

Risques de sécurité et tendances de conformité dans l’écosystème crypto

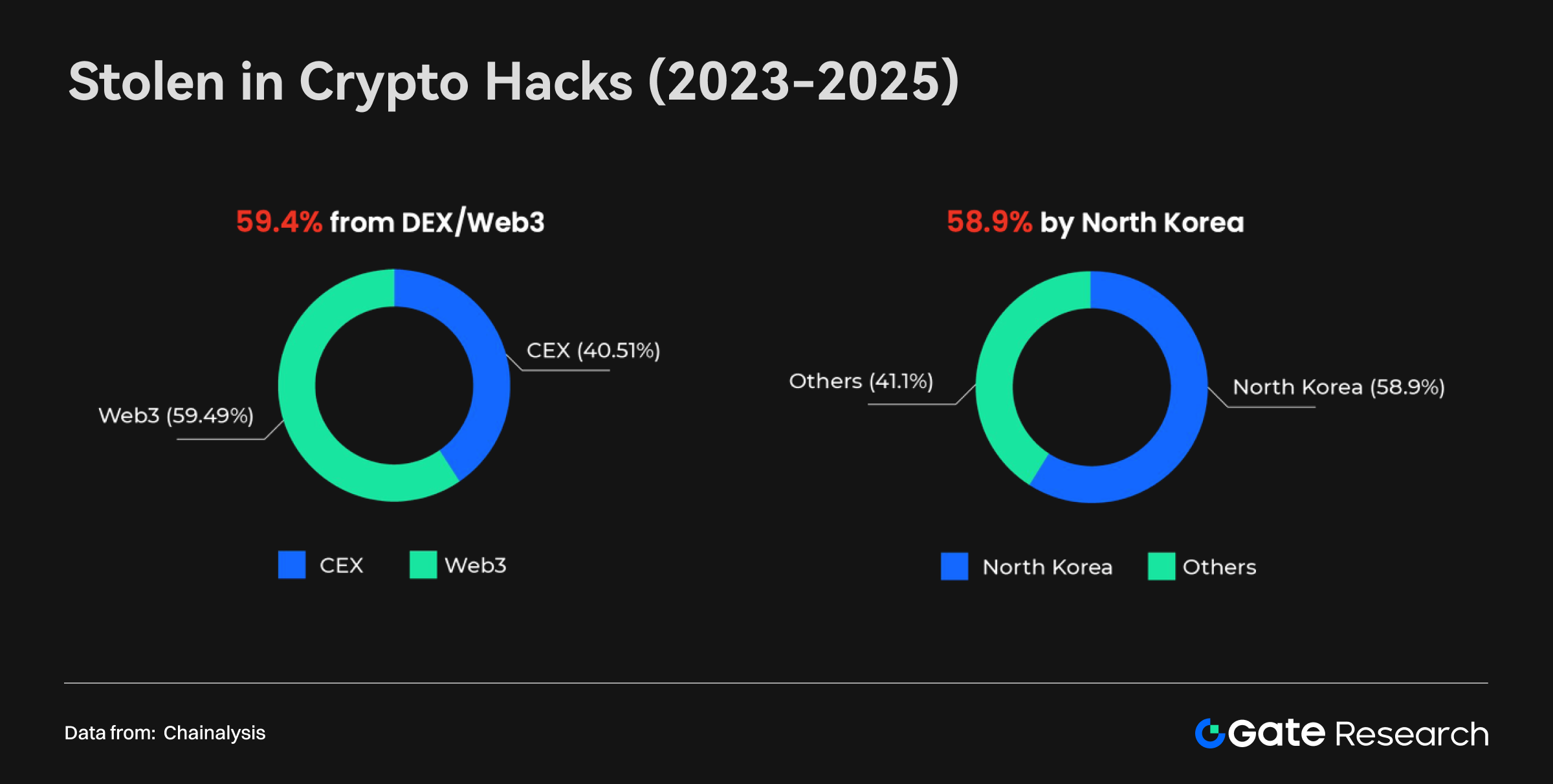

Piratages et vols de fonds

Entre 2023 et 2025, la sphère crypto reste en proie à de grands vols. Selon Chainalysis, près de 59 % des fonds dérobés — soit jusqu’à 5,9 milliards USD — proviennent des protocoles DEX/Web3, exposant la fragilité sécuritaire des systèmes décentralisés. Les attaques visent surtout les failles de smart contracts, les ponts inter-chaînes et les défauts de gouvernance. Les CEX présentent aussi des risques centralisés, mais leur sécurité plus mature limite la part des pertes.

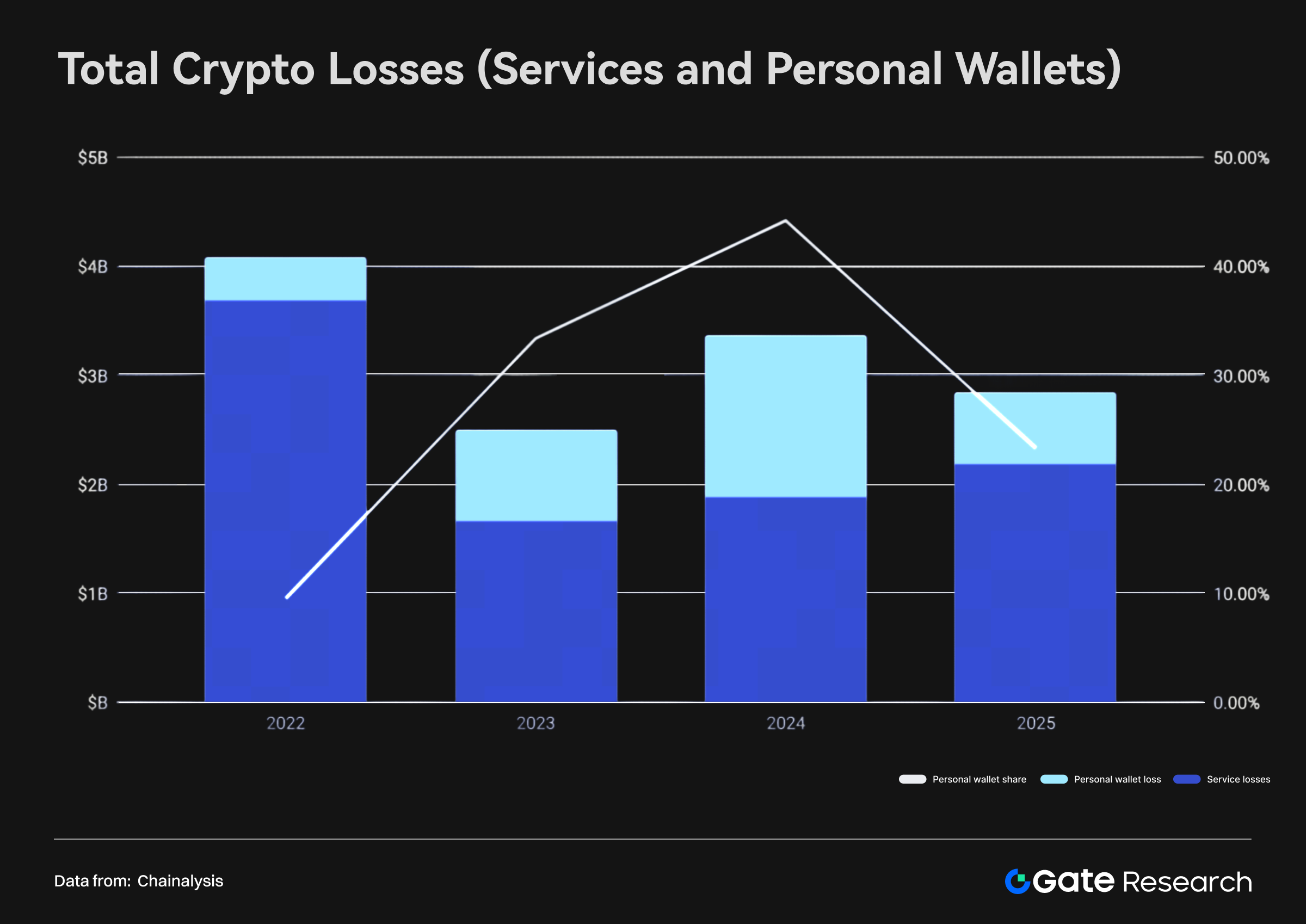

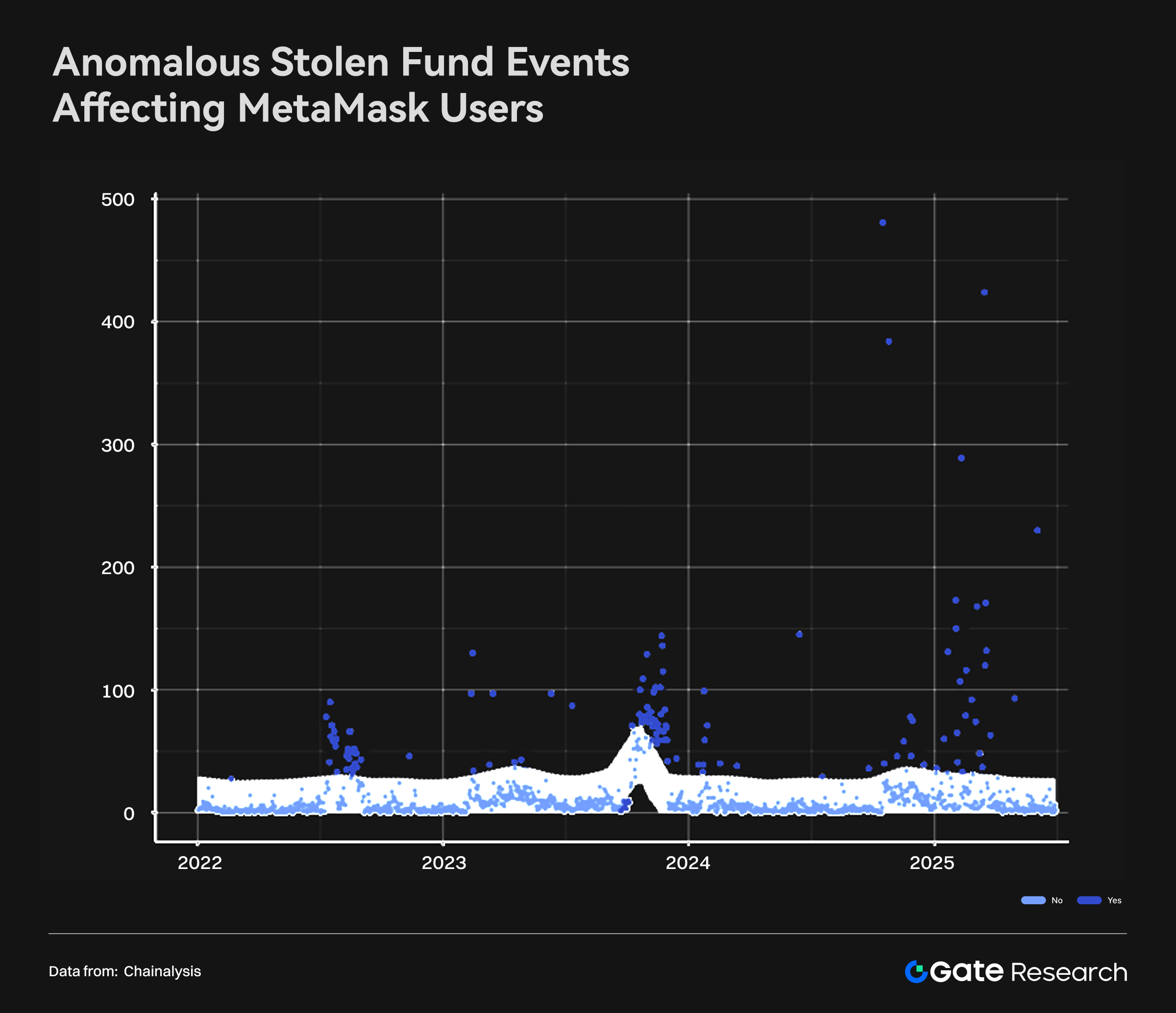

Simultanément, le vol de portefeuilles individuels devient le nouveau point noir de la criminalité crypto. En juin 2025, plus de 20 % des fonds volés résultent d’attaques sur des portefeuilles de détail. Ces attaques, souvent invisibles, se multiplient sous l’effet de la sécurisation accrue des grandes plateformes, de la hausse du nombre de détenteurs et de la valeur stockée, et de l’emploi d’outils sophistiqués par les pirates (LLM, etc.).

MetaMask est emblématique : depuis fin 2024, l’explosion des vols anormaux sur ses wallets se poursuit en 2025. Jusqu’à 500 portefeuilles compromis en une journée ont été recensés, preuve que les attaquants industrialisent leurs méthodes et ciblent de larges pools d’utilisateurs. Si des pics s’étaient déjà produits en 2022 et 2023, la fréquence et la gravité sont aujourd’hui beaucoup plus marquées, révélant une sophistication croissante des attaques.

Les causes probables sont : failles systémiques côté logiciels de wallet, brèches dans les infrastructures tierces (extensions navigateur, dApps malveillantes), et surface d’attaque plus large à mesure que la base utilisateur s’élargit. Les attaques MetaMask confirment que les wallets grand public sont des cibles majeures — une tendance appelée à s’amplifier avec l’adoption.

En définitive, les risques de sécurité crypto se diversifient et visent davantage l’utilisateur individuel. Les réponses doivent s’organiser sur deux axes :

- Plateformes : renforcer la sécurité de l’infrastructure (audits de contrats intelligents, évaluation de bridges, solutions multisignatures pour hot wallets).

- Utilisateurs : renforcer la formation à la sécurité opérationnelle (OpSec), favoriser les cold wallets, lutter contre l’ingénierie sociale.

Côté régulation, les autorités pourraient imposer la conformité aux protocoles DeFi et applications wallet — recherchant un équilibre entre transparence et décentralisation pour freiner les flux illicites. Ces enjeux sont également centraux pour comprendre les flux financiers et la lutte contre le blanchiment d’argent (AML).

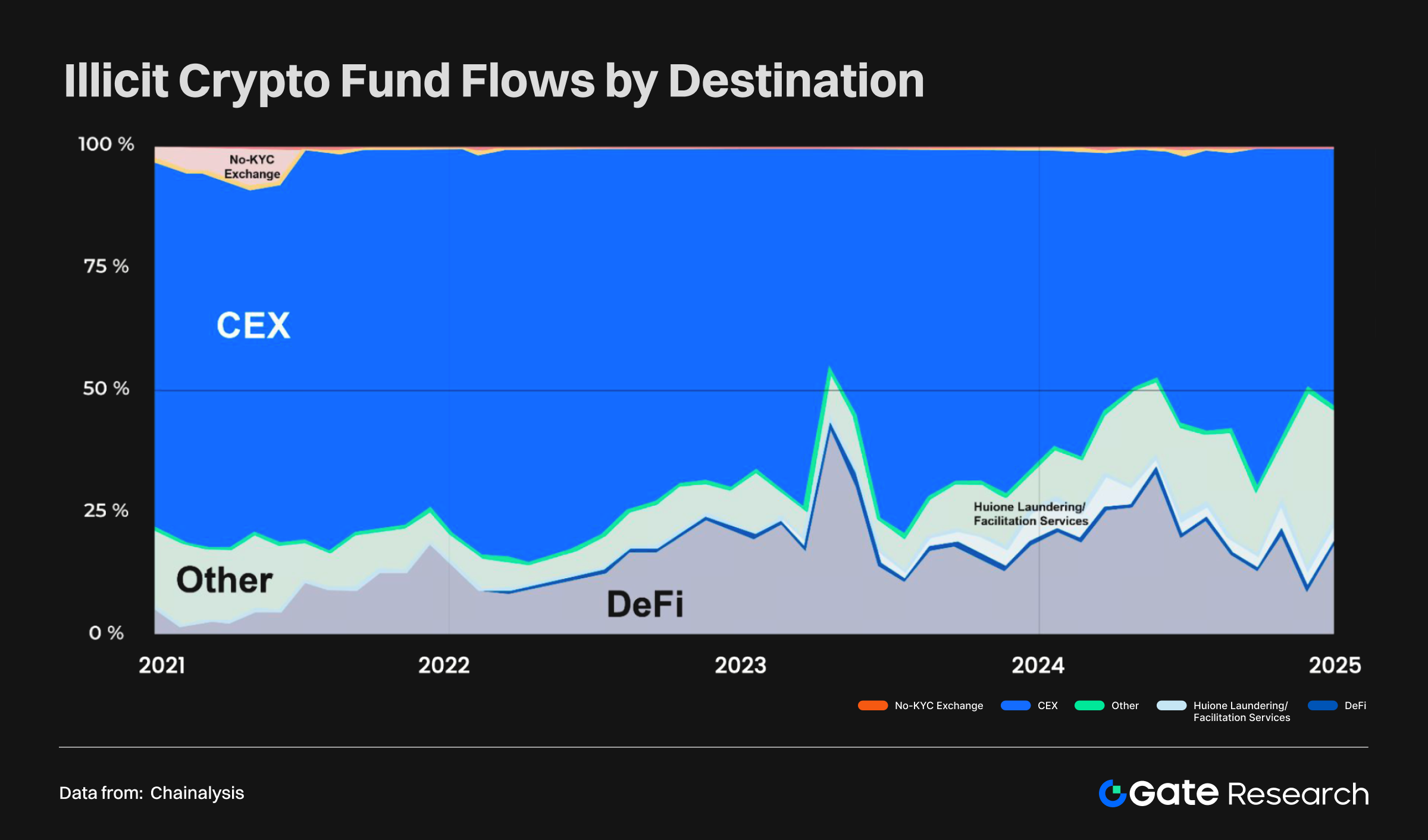

Blanchiment d’argent et flux illicites dans la crypto

Entre 2021 et 2024, quelque 50 milliards USD de flux illicites ont transité chaque année par la crypto, principalement à destination des CEX. Mais la montée de la DeFi et des plateformes sans KYC fait des protocoles on-chain des sorties majeures pour ces fonds, notamment lors des pics de marché. L’absence de vérification d’identité et l’anonymat des transferts cross-chain exposent les DEX à des risques AML accrus.

Sur 2024–2025, les méthodes diffèrent selon les attaques :

- Attaques sur plateformes de service : fonds volés convertis via bridges et mixers.

- Vols de portefeuilles individuels : produit principalement injecté dans des contrats intelligents ou versé aux CEX.

Paradoxalement, blanchir coûte de plus en plus cher, alors que les frais on-chain baissent : depuis 2022, les frais blockchain ont chuté de plus de 80 % grâce à Solana et au scaling L2, mais les criminels paient plus de 100 % de surcoût pour garantir rapidité et irréversibilité. De nombreux fonds ne circulent pas : en juin 2025, plus de 37 % des fonds volés sur wallets pirates stagnent encore sur les adresses des attaquants, illustrant des stratégies de thésaurisation.

En somme, le blanchiment crypto devient plus complexe, coûteux et axé sur les stablecoins. Les avancées profitent aux usages légitimes, mais les acteurs illicites paient une prime croissante pour l’anonymat et la vitesse. Les régulateurs sont donc contraints de renforcer la traçabilité cross-chain, la surveillance des mixers et les sanctions, accentuant la pression sur la conformité DeFi et stablecoins.

Réponses de conformité et stratégie mondiale

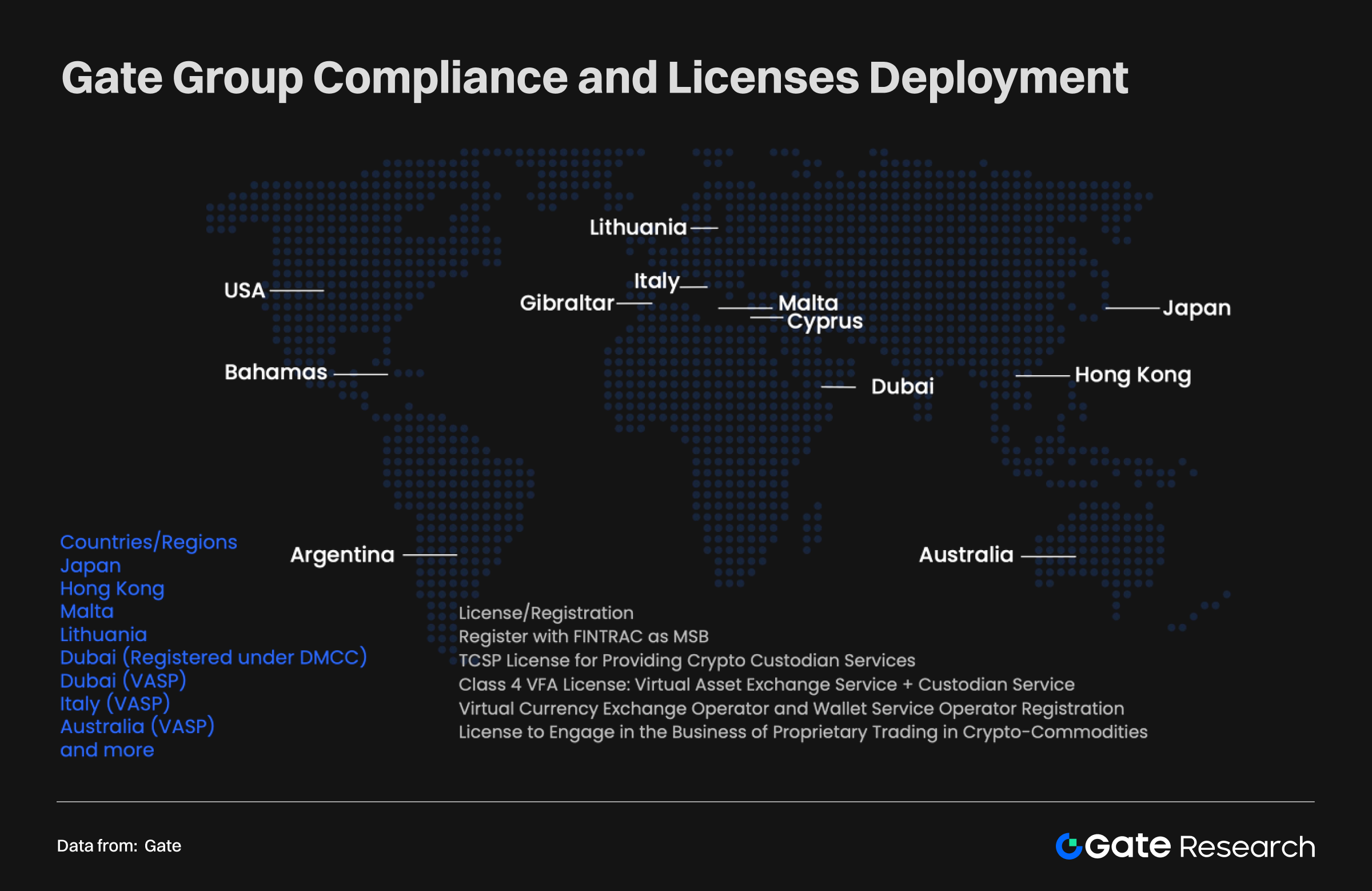

Face à la diversification des risques et à la sophistication des flux illicites, la conformité devient le principal différenciateur entre CEX et DEX. Les CEX, à l’image de Gate, bâtissent des cadres globaux de conformité et obtiennent des licences adaptées aux exigences AML/KYC de nombreux pays. Ces dispositifs s’appliquent à l’ensemble de leurs métiers — trading, conservation, produits dérivés — et imposent des obligations de transparence, identification (KYC), veille transactionnelle et reportings AML. Cette structuration assoit la confiance institutionnelle et constitue un socle pour l’expansion transfrontalière et la croissance durable.

En revanche, les DEX reposent sur un modèle diamétralement opposé. Dépourvus d’entité légale centralisée et de cadre réglementaire international, ils n’imposent généralement ni KYC ni mécanismes systématiques de conformité. Cette liberté et cet anonymat offrent plus de latitude à l’utilisateur, mais posent de lourdes lacunes en gestion des risques AML. Les données montrent que la part de fonds illicites transitant par DEX augmente chaque année ; lors des périodes de volatilité, ils deviennent un canal privilégié pour les arnaques et piratages. La conformité constitue donc la ligne de fracture réglementaire entre CEX et DEX — et façonnera l’évolution structurelle du marché à venir.

Conclusion

Comparer CEX et DEX revient à décrypter l’évolution multidimensionnelle de l’industrie crypto : croissance utilisateur, structuration des marchés, exposition sécuritaire et cadres de conformité.

En dix ans, l’adoption exponentielle a transformé la crypto d’un test de niche en un marché mondial. L’essor rapide des DEX conjugué à la progression stable des CEX a façonné un écosystème inédit et foisonnant.

La sécurité et la conformité restent néanmoins les pierres d’achoppement. Piratages, vols de portefeuilles et circuits de blanchiment sophistiqués fragilisent la DeFi et les DEX, tandis que les CEX apportent une stabilité accrue grâce à la conformité et des standards de sécurité éprouvés. Cette divergence augure un partage des rôles à venir.

À l’avenir, CEX et DEX sont moins concurrents que piliers complémentaires.

- CEX : resteront la porte d’entrée privilégiée, forts de leur liquidité, conformité et capital confiance.

- DEX : seront à la pointe de l’ouverture, de l’émission de tokens et de l’innovation écosystémique.

À mesure que l’adoption s’amplifie et que la régulation progresse, la capacité du secteur à trouver le juste équilibre entre transparence, efficacité et maîtrise du risque conditionnera le passage de la crypto à une ère plus mature et plus pérenne.

Références :

- ExplodingTopics, https://explodingtopics.com/blog/cryptocurrency-stats

- economictimes, https://economictimes.indiatimes.com/markets/stocks/news/from-uae-to-south-korea-the-worlds-most-crypto-obsessed-countries-in-2025/crypto-watch/slideshow/119897178.cms?utm_source=chatgpt.com&from=mdr

- Dune, https://dune.com/queries/3365957/5669035

- 8MarketCap, https://8marketcap.com/#google_vignette

- CoinGecko, https://www.coingecko.com/

- Statmuse, https://www.statmuse.com/money/ask/tesla-market-cap-in-august-2022

- CompaniesMarketCap, https://companiesmarketcap.com/time-machine/2025-08-01/#google_vignette

- ARK, https://www.ark-invest.com/articles/valuation-models/arks-bitcoin-price-target-2030

- DefiLlama, https://defillama.com/chains

- CoinMarketCap, https://www.jinse.cn/blockchain/3681462.html

- Dune, https://dune.com/queries/3830496/6442441?start+date_d83555=2016-12-01+00%3A00%3A00

- Dune, https://dune.com/adam_tehc/memecoin-wars

- Artemis, https://app.artemisanalytics.com/sectors?tab=spotdexs

- The Block, https://www.theblock.co/data/crypto-markets/spot/cryptocurrency-exchange-volume-monthlys

- CoinMarketCap, https://coinmarketcap.com/;DEX:https://defillama.com/dexs

- Slowmist, https://hacked.slowmist.io/

- Chainalysis, https://hacked.slowmist.io/

- Chainalysis, https://www.chainalysis.com/wp-content/uploads/2025/03/the-2025-crypto-crime-report-release.pdf

Gate Research est une plateforme de recherche de référence dédiée à la blockchain et aux cryptomonnaies, offrant des analyses techniques approfondies, des décryptages de marché, des études sectorielles, des anticipations de tendances et des analyses macroéconomiques stratégiques.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Il revient à chaque utilisateur de s’informer et de bien comprendre la nature des actifs ou produits avant toute décision. Gate décline toute responsabilité en cas de pertes ou dommages découlant de telles décisions.

Partager

Contenu

Introduction

Analyse des données des utilisateurs de cryptomonnaies : pénétration du marché et tendances de croissance

Tendances mondiales du marché des actifs : essor des cryptomonnaies

Émission de tokens et dynamisme de l’écosystème

Évolution de la domination du marché

Risques de sécurité et évolutions réglementaires dans l’écosystème crypto

Conclusion

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Les 10 meilleures entreprises de minage de Bitcoin