Gate Research : Panorama du liquid staking|La valeur totale verrouillée (TVL) dépasse 87 milliards de dollars, aperçu des principaux protocoles

Gate Research : Panorama du staking liquide | La TVL dépasse 87 milliards $, aperçu des principaux protocoles

Résumé

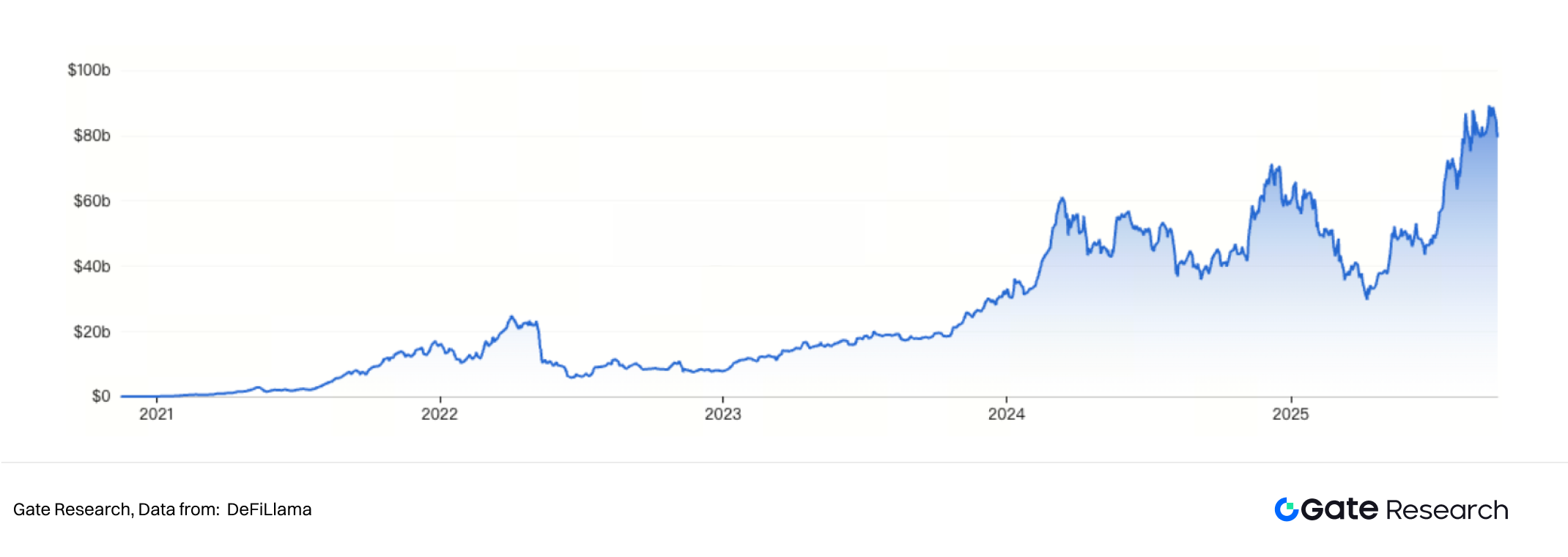

- Le staking liquide s’impose comme un lien clé entre PoS et DeFi. Au 19 septembre 2025, la valeur totale verrouillée (TVL) du secteur excède 87 milliards $.

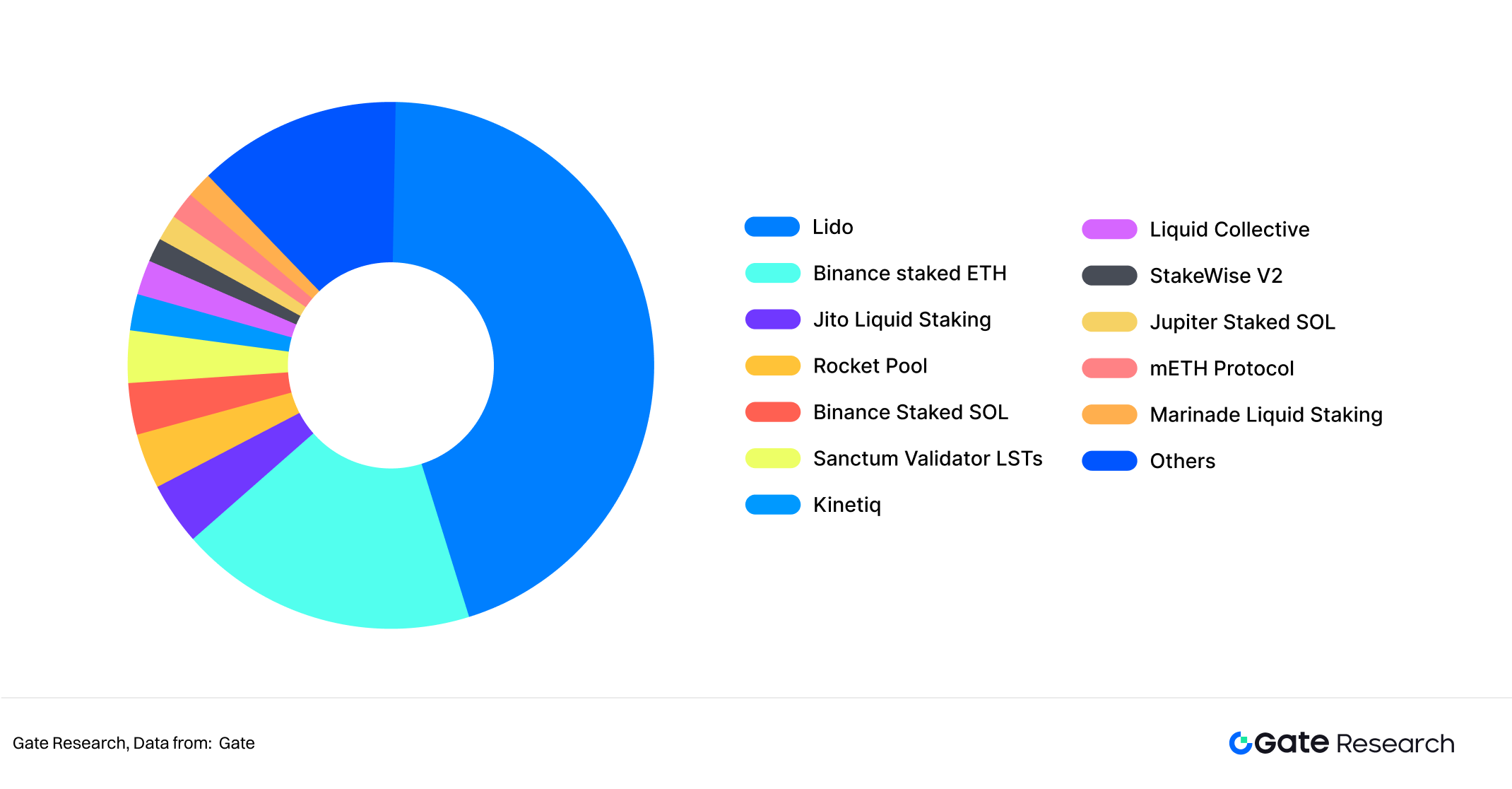

- Au 19 septembre 2025, 12 protocoles de staking liquide affichent une TVL supérieure à 1 milliard $. Lido domine, détenant plus de 45 % de part de marché, soit près de la moitié du secteur.

- Les protocoles majeurs de staking liquide suivent un modèle à double jeton, distinguant représentation de valeur staking et gouvernance du protocole.

- La croissance rapide des protocoles sur des blockchains publiques comme Ethereum et Solana confère aux utilisateurs une liquidité de staking et une efficacité accrue du capital, mais introduit aussi des risques de smart contract, d’écosystème et de centralisation.

- Sur trois ans, Lido affiche stabilité et performance, Jito maintient des bénéfices modestes, Rocket Pool reste non rentable.

- Par leur profil de risque modéré et leur rendement stable, les solutions de staking liquide attirent de forts flux d’utilisateurs et de capitaux. Elles favorisent aussi l’innovation financière, illustrée par Pendle, qui repousse les limites d’utilisation des actifs cryptographiques.

Introduction

Avec l’essor de la blockchain, le Proof of Stake (PoS) a progressivement supplanté le Proof of Work (PoW) comme mécanisme de consensus des principales chaînes publiques. Le modèle PoS exige des utilisateurs qu’ils mettent en staking leurs actifs pour sécuriser et faire fonctionner le réseau, en contrepartie de récompenses de blocs. Toutefois, le staking traditionnel souffre d’un manque de liquidité : une fois staké, l’actif est généralement bloqué durablement et ne peut être transféré ni utilisé dans d’autres opérations financières. Ce verrouillage entrave l’efficacité du capital et limite la participation des utilisateurs.

Pour dépasser cette contrainte, les protocoles de staking liquide (LSD) ont émergé. Le principe : les utilisateurs stakent des actifs natifs (par exemple ETH) dans le protocole, lequel leur restitue un jeton (stETH, rETH, frxETH, etc.) représentant leurs actifs stakés et leurs droits de rendement. Ces jetons sont échangeables en marché secondaire ou utilisables comme collatéral DeFi, permettant aux utilisateurs de percevoir des récompenses de staking tout en gardant la liquidité de leur capital. Le staking liquide joue ainsi un rôle central dans l’interface entre PoS et DeFi. Au 19 septembre 2025, la TVL du secteur franchit 85 milliards $.

À l’heure actuelle, des protocoles comme Lido, Jito et Rocket Pool dominent Ethereum et s’étendent progressivement à des chaînes telles que Cosmos, Polkadot ou Solana. Cette croissance transforme les modes de participation au staking et affecte la sécurité blockchain, la décentralisation et l’écosystème des dérivés financiers.

Ce rapport vise à proposer une étude systématique des protocoles de staking liquide, en décortiquant leur architecture, leurs modèles économiques, les facteurs de risques et les perspectives d’évolution. La comparaison des pratiques et données des différents protocoles doit permettre aux professionnels d’identifier les tendances clés du secteur.

Principes du staking liquide

2.1 Limites du staking traditionnel

En Proof of Stake (PoS), les utilisateurs sécurisent le réseau via le staking de jetons et perçoivent des récompenses de blocs et de frais. Cependant, le staking traditionnel présente plusieurs freins :

- Blocage des actifs : Le staking impose une période de déblocage de plusieurs jours à plusieurs semaines (exemple : la sortie du staking sur Ethereum nécessite une file d’attente), empêchant tout retrait immédiat.

- Coût d’opportunité élevé : Les actifs stakés sont indisponibles pour d’autres activités financières, limitant l’efficacité du capital.

- Seuil d’entrée important : Certains réseaux imposent un minimum élevé (exemple : 32 ETH sur Ethereum pour opérer un validateur), excluant les petits utilisateurs.

Ces contraintes freinent l’adoption du staking et affectent la décentralisation des réseaux PoS.

2.2 Mécanisme fondamental du staking liquide

Le staking liquide lève le verrou de liquidité du staking traditionnel par l’émission de jetons dérivés échangeables. Son processus :

- L’utilisateur stake des jetons natifs (ex. ETH) via un protocole de staking liquide ;

- Le protocole délègue ces actifs à des validateurs pour le staking réseau et la perception de récompenses ;

- L’utilisateur reçoit des jetons de staking (stETH, rETH, frxETH), reflétant la valeur stakée et les rendements futurs ;

- Ces jetons peuvent circuler sur le marché secondaire ou servir de collatéral dans la DeFi (prêt, trading, produits dérivés, etc.).

Ce mécanisme conjugue rendement de staking et liquidité, optimisant l’efficacité du capital.

Analyse des principaux protocoles de staking liquide

Au 19 septembre 2025, 12 protocoles affichent une TVL > 1 milliard $. Lido s’impose avec plus de 45 % du marché, profitant d’un avantage de pionnier (lancé en décembre 2020). L’écart de TVL des autres protocoles reste limité. Les protocoles avec TVL < 1 milliard $ représentent 12,4 % du marché, montrant qu’un potentiel de croissance et d’innovation produit subsiste.

3.1 Lido

3.1.1 Présentation

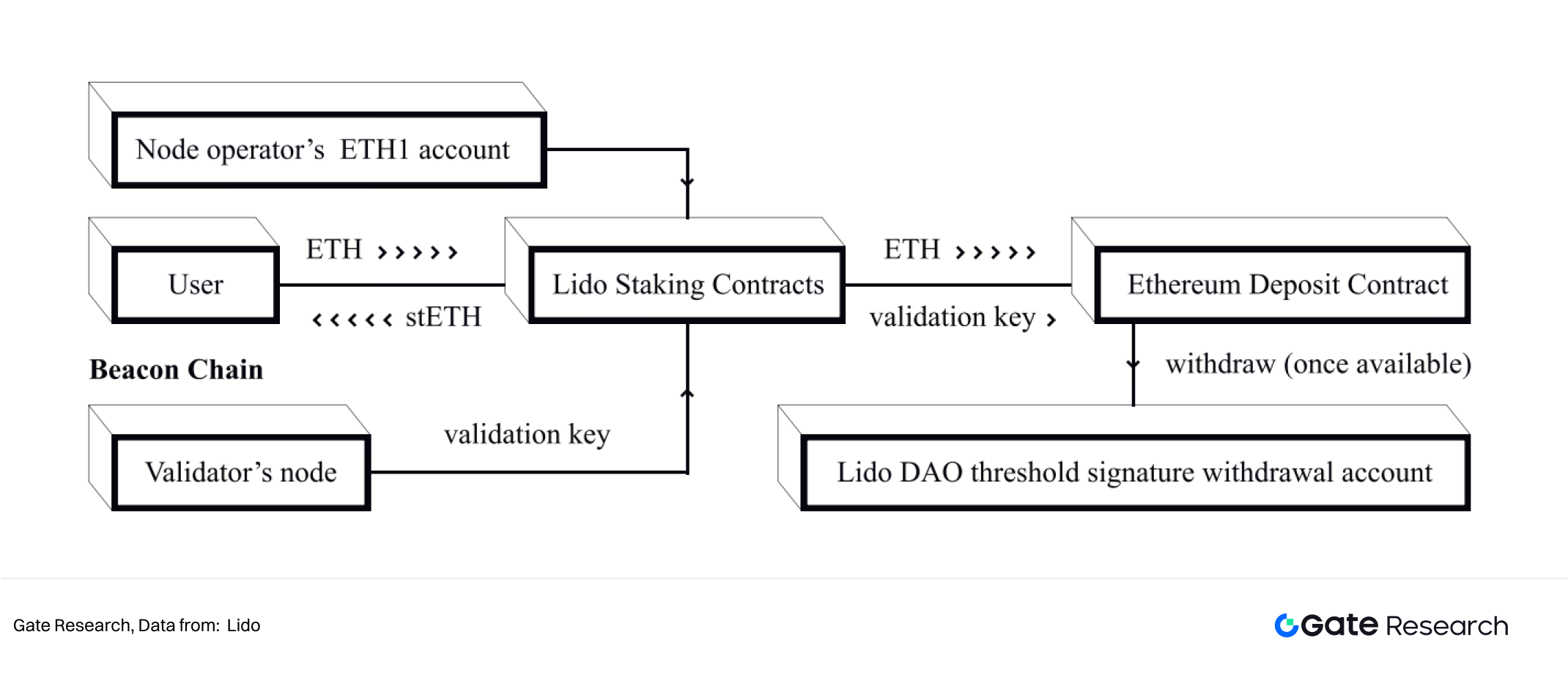

Lido est un protocole de staking liquide sur Ethereum sous gouvernance Lido DAO, conçu pour répondre aux problématiques de liquidité du staking sur Ethereum 2.0. Historiquement, le staking sur Ethereum 2.0 exigeait 32 ETH bloqués sur un validateur, sans possibilité de retrait jusqu’aux phases ultérieures, ce qui immobilisait les fonds et limitait la liquidité.

Lido apporte une solution en émettant le jeton stETH, qui permet de maintenir la liquidité tout en percevant les récompenses de staking. Les utilisateurs déposent leurs ETH dans le smart contract Lido et reçoivent une quantité équivalente de stETH, utilisable en trading, transfert ou collatéral DeFi. L’architecture décentralisée offre transparence et sécurité, par opposition à la plateforme d’échange centralisée.

3.1.2 Mécanisme opérationnel

Lido s’appuie sur la coordination des smart contracts, des opérateurs de nœuds et de la gouvernance DAO, afin d’offrir aux utilisateurs les récompenses du staking sur Ethereum 2.0 sans immobilisation des fonds, tout en préservant la sécurité.

Concrètement, les ETH déposés sur les smart contracts Lido Ethereum 1.0 sont transférés vers le contrat de staking Beacon Chain Ethereum 2.0. En échange, l’utilisateur reçoit le jeton stETH, dont le solde évolue dynamiquement selon les performances du validateur (récompenses et pénalités). La valeur de stETH reflète ainsi rendement et risque des actifs stakés. Contrairement au staking classique, pas besoin d’attendre la fonctionnalité de retrait Ethereum 2.0 Phase 2 : le stETH peut s’échanger sur le marché ou être collatéralisé en DeFi, améliorant nettement la liquidité et l’efficacité du capital.

La sélection des opérateurs de nœud est décidée par la DAO Lido. Ces opérateurs assurent la bonne tenue du staking, sans contrôle direct sur les fonds utilisateurs, qui restent pilotés par les smart contracts, limitant les risques de fraude individuelle. Les clés de retrait sont administrées par la DAO via un schéma BLS m-of-n à signature seuil, plus sécurisé qu’une clé unique, tout en restant flexible pour la gouvernance. Pour renforcer la sécurité, Lido répartit les fonds entre des opérateurs professionnels, évitant des pertes massives en cas de défaillance ou malveillance d’un nœud.

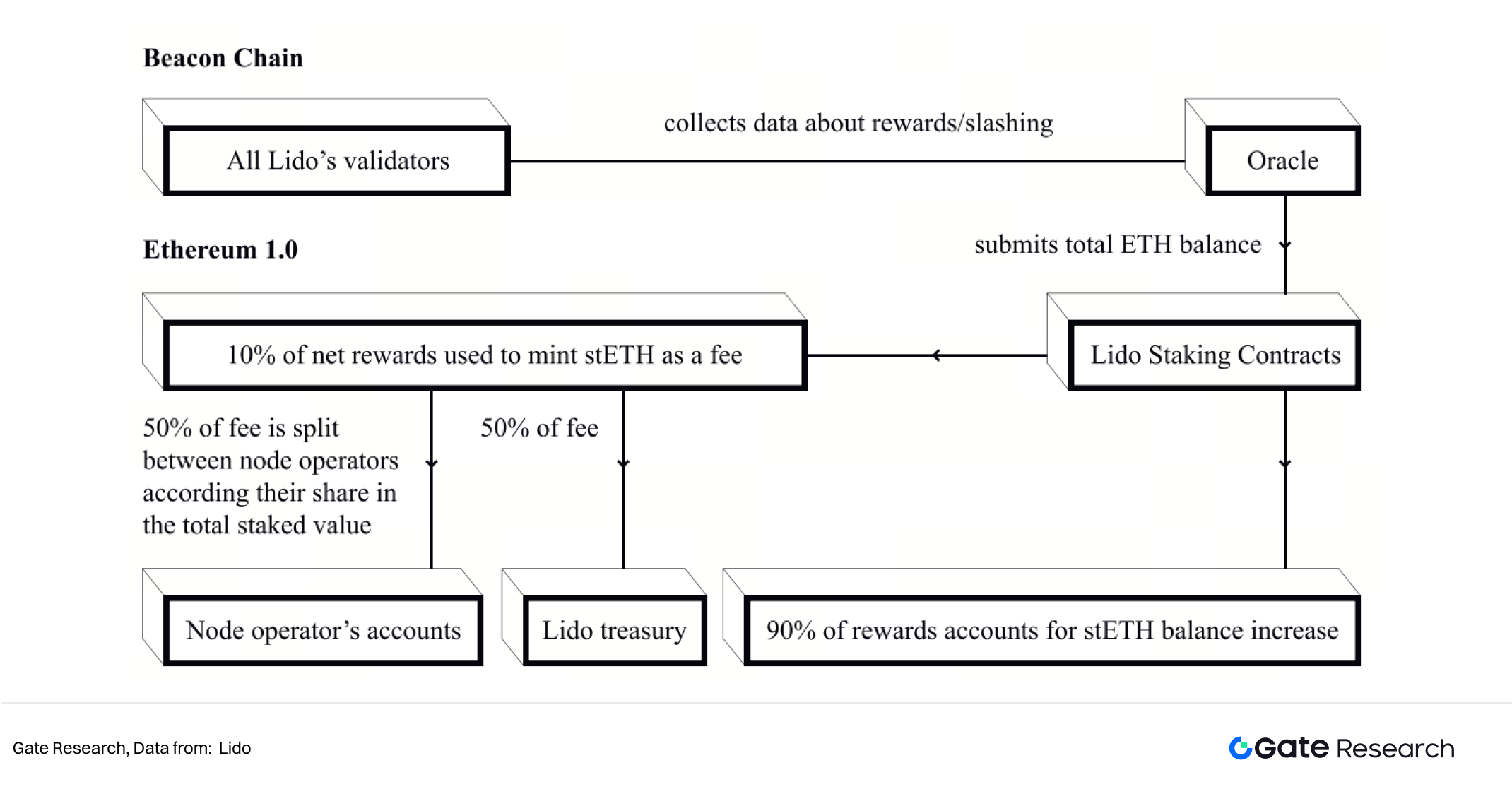

La distribution des récompenses et frais repose sur un système d’oracle : les oracles désignés par la DAO monitorent la performance des validateurs Beacon Chain et transmettent les données aux smart contracts Ethereum 1.0. Le taux d’échange stETH est alors ajusté automatiquement. Les récompenses de staking sont assorties d’une commission protocole d’environ 10 % répartie entre opérateurs, trésorerie DAO et fonds d’assurance slashing. Ce fonds vise à couvrir les pertes sur incidents de slashing mineurs, renforçant la résilience du protocole.

3.1.3 Modèle de jetons

Le système de jetons Lido repose sur stETH et LDO, assurant la représentation de valeur et la gouvernance du protocole.

- stETH : Jeton de staking liquide, hautement liquide et négociable, accepté par de nombreux protocoles DeFi. Sa valeur dépend des rendements de staking et de son intégration dans la DeFi.

- LDO : Jeton de gouvernance donnant droit à participation aux décisions du protocole (choix des nœuds, commissions, évolutions). À mesure que le protocole se développe et génère des revenus, la valeur et l’influence de LDO s’amplifient.

3.2 Jito

3.2.1 Présentation

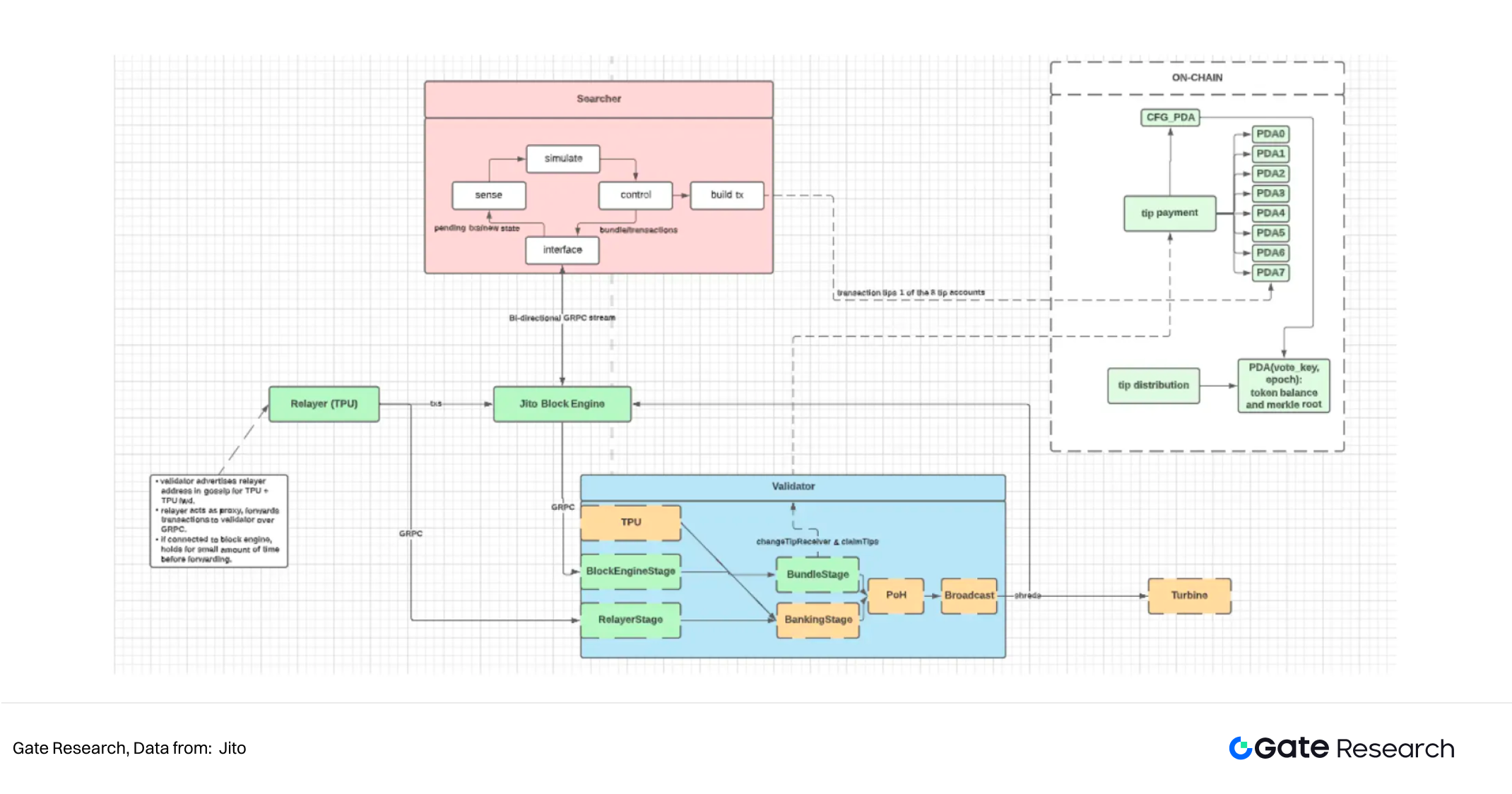

Jito est une solution de staking liquide sur Solana, associant récompenses de staking et revenus MEV (Valeur Maximale Extractible), maximisant le rendement des utilisateurs sans perdre la liquidité. Actuellement, 97,8 % du staking Solana s’effectue via le client validateur Jito-Solana. Les SOL délégués au pool Jito génèrent le jeton JitoSOL, compatible DeFi, qui agrège automatiquement rendements staking et MEV. Jito impose des standards élevés aux validateurs, sélectionnant uniquement ceux qui exploitent des clients compatibles MEV et respectent performance et sécurité, assurant équilibre entre rendement et santé réseau.

3.2.2 Mécanisme opérationnel

Jito s’appuie sur StakeNet, un système automatisé pour la gestion des validateurs et la répartition du staking. Les validateurs doivent remplir des critères stricts (client MEV, faible commission, haute disponibilité, stabilité, absence de modification du consensus, non-appartenance à une superminorité). StakeNet utilise les données historiques et le programme Steward pour noter et allouer dynamiquement le staking, assurant un rééquilibrage périodique et conciliant sécurité/optimisation du rendement.

Pour exploiter la valeur MEV, Jito introduit les enchères : les chercheurs MEV soumettent des bundles de transactions, analysés par le Block Engine Jito, qui sélectionne les combinaisons les plus lucratives pour inclusion on-chain par des validateurs MEV. Ce système privilégie les transactions à forte valeur, fluidifie le réseau, combat le spam et répartit équitablement les revenus MEV/frais de priorité entre validateurs et stakers.

La valorisation de JitoSOL repose sur une valeur d’échange en augmentation, intégrant récompenses staking et revenus MEV. Contrairement aux distributions ponctuelles, le nombre de JitoSOL détenu est fixe, sa valeur augmentant avec le temps, sans inflation du jeton, permettant d’en bénéficier via l’effet de composition. JitoSOL s’intègre facilement à la DeFi (prêt, liquidité, etc.), maximisant l’efficacité du capital. Les opérations de stake/unstake et les échanges JitoSOL–SOL sont conçus pour une expérience fluide, la DAO et la fondation assurant des API et outils de suivi temps réel des récompenses MEV/frais de priorité.

3.2.3 Modèle de jetons

Le modèle Jito s’organise autour de JitoSOL et JTO, assurant respectivement la représentation staking et la gouvernance.

- JitoSOL : Émis lors du staking SOL sur Jito. Contrairement aux jetons inflationnistes, JitoSOL capitalise les récompenses à travers une valeur d’échange en augmentation, générant un effet de composition. Il peut être conservé à long terme pour cumuler rendement staking + MEV, ou utilisé en DeFi (prêt, liquidité, trading de dérivés). Sa valeur dépend de la stabilité du réseau Solana, du mécanisme de distribution MEV et de sa liquidité sur le marché DeFi.

- JTO : Jeton de gouvernance, attribuant des droits de vote sur les paramètres stratégiques du protocole : sélection des validateurs, commission, répartition des récompenses, usage du trésor DAO, nouvelles fonctionnalités. À mesure que le staking et les revenus MEV progressent, le trésor DAO s’étoffe, renforçant l’influence gouvernance. JTO ne distribue pas directement de revenus mais capte indirectement la croissance du protocole à travers la gouvernance, lui conférant une valeur à long terme.

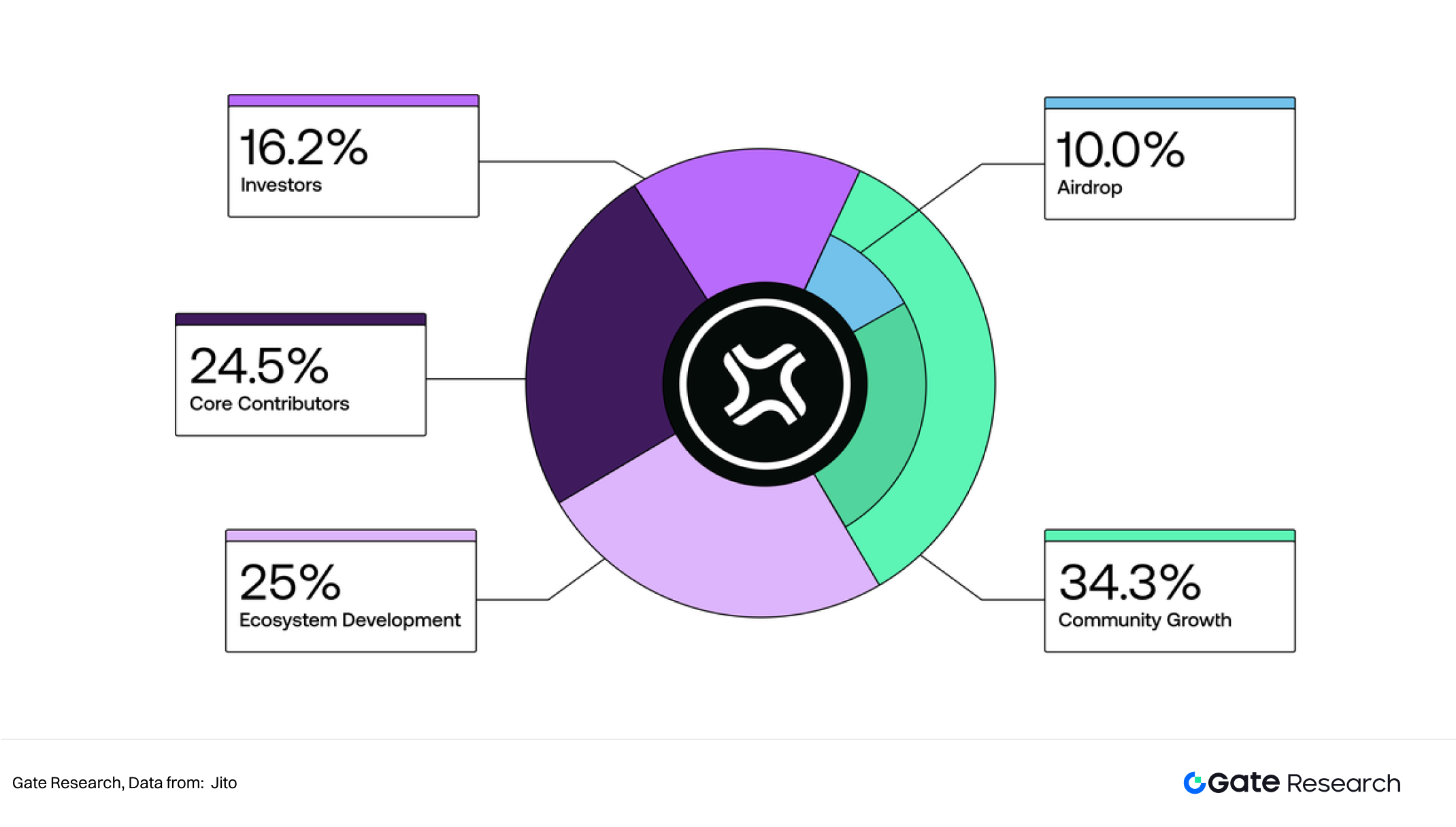

L’offre totale de JTO est d’un milliard de jetons, répartis en : croissance communautaire (34,3 %), développement de l’écosystème (25 %), contributeurs clés (24,5 %), investisseurs (16,2 %).

- La croissance communautaire soutient la base Jito (premiers bénéficiaires, utilisateurs DeFi, validateurs Jito-Solana, chercheurs MEV), le reste étant géré par la DAO.

- L’allocation écosystème finance StakeNet et les infrastructures Solana.

- Les allocations investisseurs et contributeurs principaux font l’objet d’un vesting de trois ans et d’une période de blocage initiale d’un an pour garantir l’alignement à long terme.

L’offre sera progressivement débloquée jusqu’à la mise en circulation complète du milliard de jetons.

3.3 Rocket Pool

3.3.1 Présentation

Rocket Pool est un des premiers protocoles décentralisés et référents du staking liquide (LSD) sur Ethereum. Son concept remonte à 2016, la création officielle par David Rugendyke en Australie date de novembre 2017, et le mainnet a été lancé en novembre 2021. Orienté communauté, il propose une solution Ethereum staking sûre et décentralisée.

L’objectif de Rocket Pool : abaisser les barrières au staking sur Ethereum et renforcer la décentralisation. Contrairement au staking classique nécessitant gestion de nœud et 32 ETH, Rocket Pool ouvre la participation dès 0,01 ETH, le jeton rETH servant de certificat. Pour opérer un nœud : 16 ETH (le pool complète avec 16 ETH) et des incitations additionnelles suffisent.

3.3.2 Mécanisme opérationnel

La mécanique Rocket Pool articule les stakers et les opérateurs de nœuds via un modèle double participation. Les utilisateurs déposent de l’ETH et reçoivent du rETH, d’offre fixe mais de valeur croissante (rendement composé), qu’ils peuvent conserver ou utiliser en DeFi (collatéral, prêt, liquidité).

Côté opérateurs de nœuds, Rocket Pool abaisse le seuil à 16 ETH plus un collatéral RPL. Le reste des ETH provient du pool. Les opérateurs perçoivent des récompenses de staking Ethereum et des commissions, le RPL joue le rôle d’assurance : en cas de faute ou slashing, le RPL est pénalisé au profit des utilisateurs. Ce modèle Minipool garantit sécurité et encourage la décentralisation.

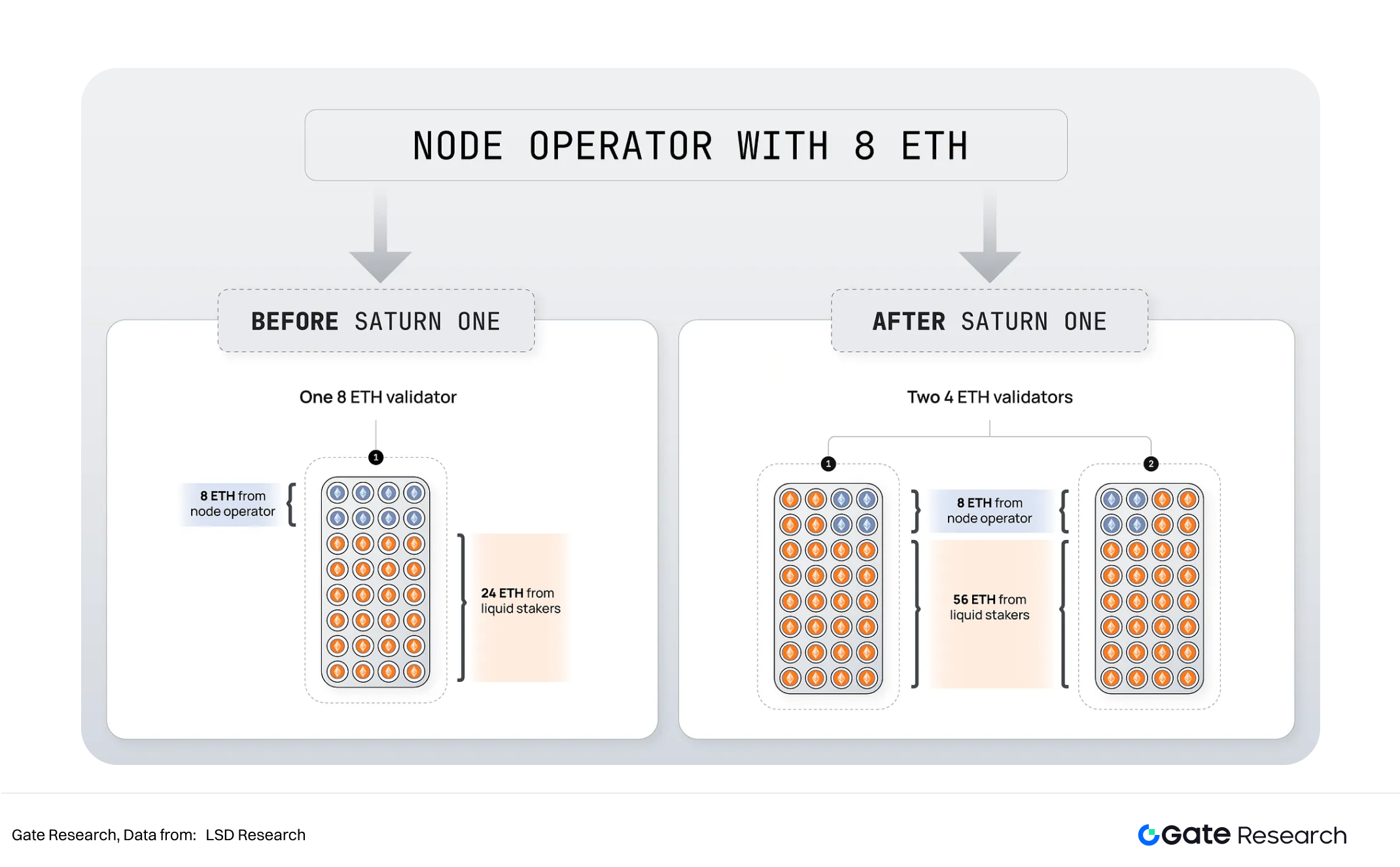

La mise à jour Saturn 2025 a abaissé les seuils et optimisé les incitations :

- Saturn-0 : suppression du staking de RPL pour créer un Minipool, suppression de la période de blocage initiale sur les récompenses, maximisation accélérée des retours opérateurs ;

- Nouveau barème de commissions : 10 %–14 % selon présence de RPL, équilibre attractivité/demande RPL ;

- Saturn-1 : nouveau seuil à 4 ETH par nœud et Megapools, coût d’entrée réduit et économies via contrats d’agrégation ;

- Nouvelle distribution dynamique des récompenses, rendant les incitations plus flexibles entre nœuds, détenteurs rETH et RPL.

La mise à jour Saturn fait de Rocket Pool une infrastructure de staking conciliant accès, décentralisation et optimisation du capital.

3.3.3 Modèle de jetons

Le système Rocket Pool repose sur rETH et RPL, assurant respectivement la représentation de valeur et la gouvernance/sécurité.

- rETH : Émis lors du dépôt ETH sur Rocket Pool. Contrairement au stETH, l’offre rETH reste fixe, mais son ratio d’échange avec ETH augmente, chaque rETH étant échangeable contre plus d’ETH. Il se conserve pour rendement composé, peut être échangé ou utilisé en DeFi (collatéral, prêt, dérivés, minage de liquidité). Sa valeur dépend de la stabilité du staking, de la sécurité réseau et de l’adoption DeFi. En cas de stress extrême, un risque de désindexation subsiste malgré l’ancrage contractuel.

- RPL : Jeton natif, gouvernance et staking. Les opérateurs doivent staker du RPL pour lancer un Minipool (pool d’assurance) ; en cas de slashing, le RPL compense les stakers. Il permet aussi de voter sur les paramètres du protocole (commissions, évolutions tokenomics, upgrade proposals). L’essor de Rocket Pool accroît la portée économique et la gouvernance RPL.

3.4 Comparatif des protocoles majeurs de staking liquide

Les trois protocoles principaux adoptent le modèle double jeton : jeton de staking + jeton de gouvernance. Côté TVL et rentabilité, Lido l’emporte, Jito offre le rendement annualisé le plus élevé.

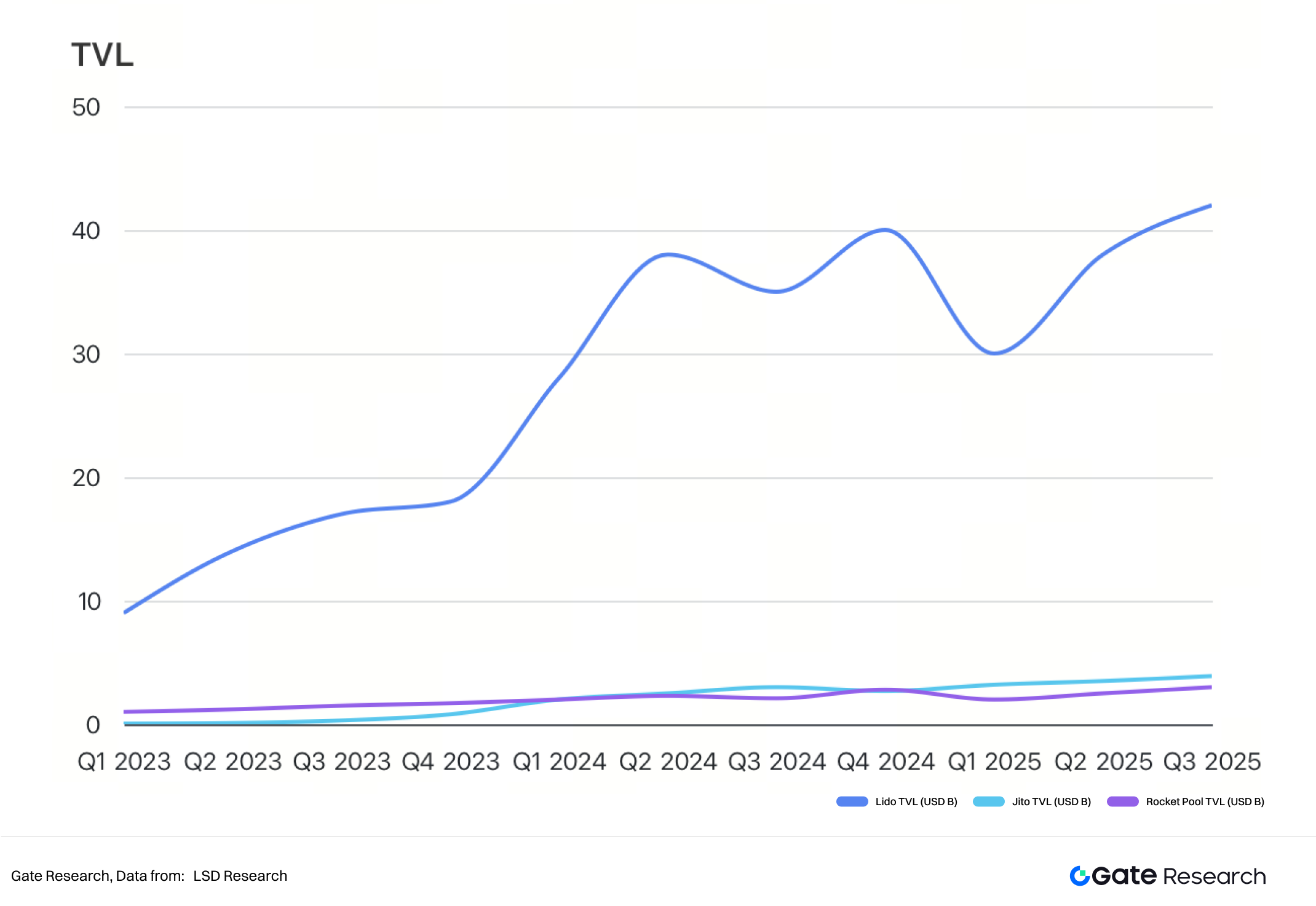

3.4.1 Comparatif TVL

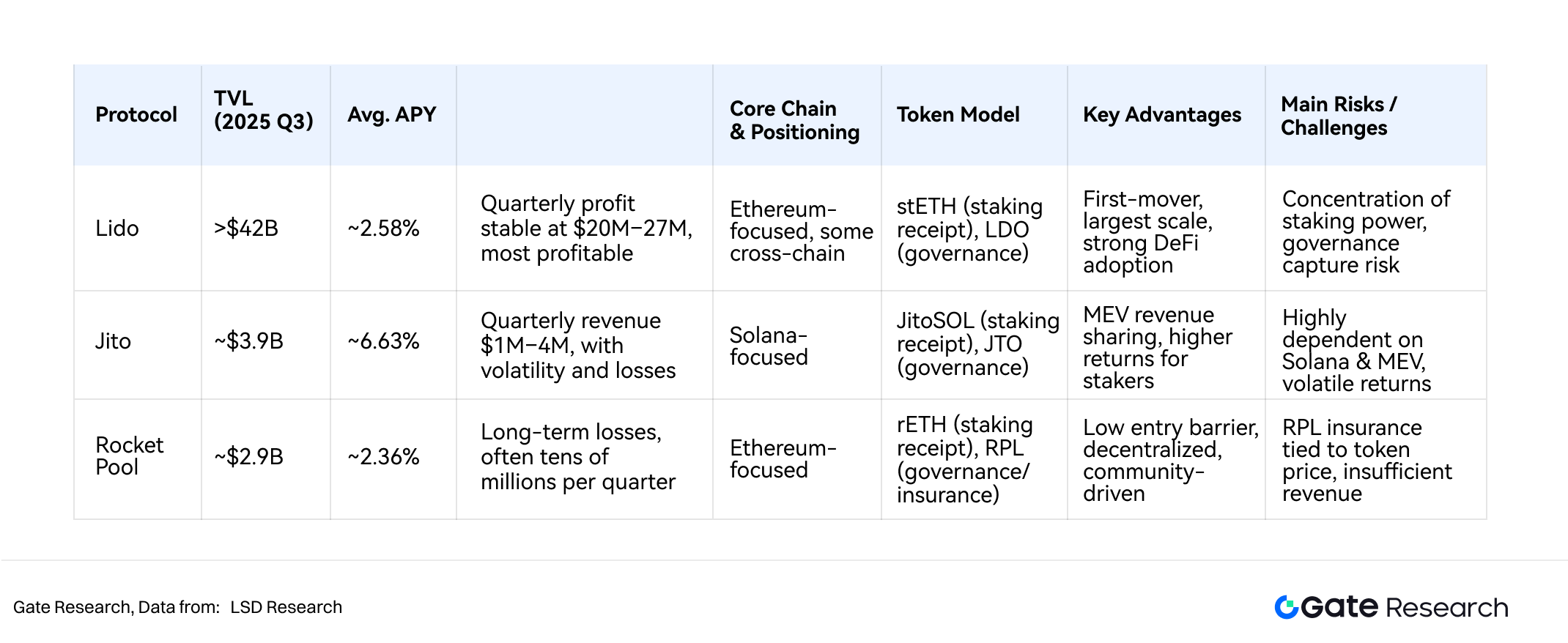

Au fil des trimestres, Lido conserve la tête : sa TVL passe de 9 milliards $ en 2023 à plus de 40 milliards en 2024. Après des fluctuations au premier semestre 2025, elle s’établit au-dessus de 42 milliards $. Ce dynamisme et la fidélité des utilisateurs font de Lido le pivot du staking liquide Ethereum et une colonne de liquidité pour la DeFi.

Jito affiche une croissance remarquable, passant de moins de 100 millions $ début 2023 à près de 4 milliards au troisième trimestre 2025, s’imposant sur Solana.

3.4.2 Rendement (APY)

Lido affiche un APY moyen de 2,58 %, proche du Rocket Pool (2,36 %), preuve de la stabilité des rendements Ethereum. Jito, lui, culmine à 6,63 %, nettement supérieur, porté par la capture MEV propre à Solana qui génère des revenus additionnels via les enchères d’espace de bloc. Jito séduit par son rendement, mais celui-ci est potentiellement plus volatile. Lido et Rocket Pool privilégient la stabilité sur le long terme.

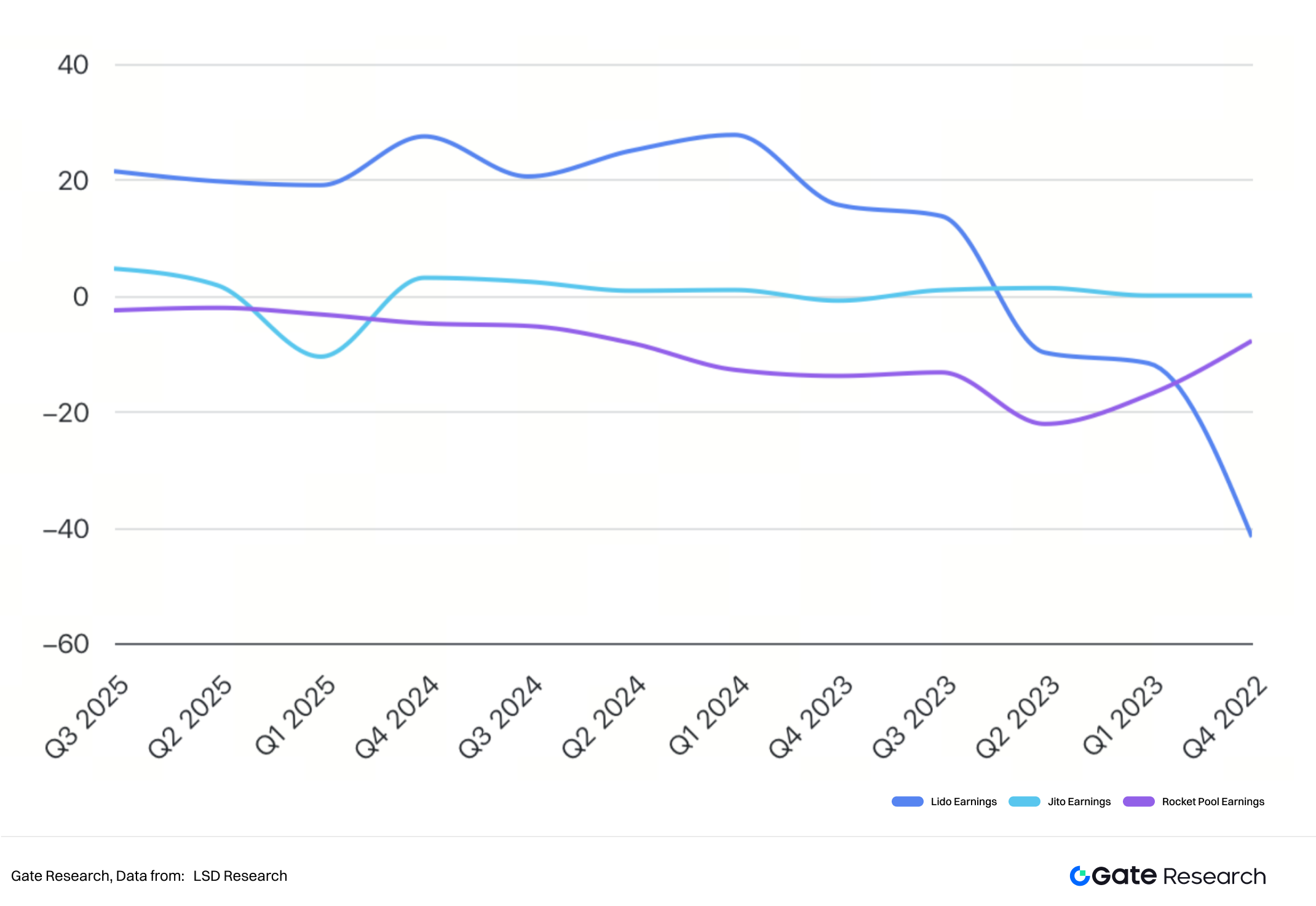

3.4.3 Capacité de génération de revenu

Sur trois ans, Lido s’illustre par sa stabilité : depuis son retour à la profitabilité mi-2023, ses revenus trimestriels oscillent entre 20 et 27 millions $, illustrant la solidité de son marché et son efficacité à convertir le revenu. Malgré une perte de –41,7 millions $ fin 2022, Lido a rapidement redressé la barre, soutenu par une base utilisateur forte et un écosystème mature, affichant une croissance constante.

Jito et Rocket Pool sont plus volatils. Jito maintient des bénéfices modestes (1–4 millions $/trimestre) mais a subi une perte élevée début 2025, indication d’une structure de revenus et d’incitations instable. La montée de Solana laisse présager un potentiel de développement. Rocket Pool demeure déficitaire, ses pertes étant souvent dans les dizaines de millions $. En 2025, il ne s’est toujours pas redressé, les incitations dépassant les revenus : son modèle vise plus l’expansion communautaire que la rentabilité directe.

3.4.4 Comparatif des chaînes publiques supportées

- Lido : Leader absolu sur Ethereum, il propose aussi le staking sur Polygon, Solana (retrait progressif du support), Polkadot et Kusama. Lido abaisse les barrières et rend le staking plus accessible, mais la concentration du staking fait débat sur les risques de centralisation.

- Jito : Exclusivement dédié à Solana. JitoSOL s’intègre directement au système de staking et à la capture MEV. Sa force : distribuer les rendements MEV via son client validateur customisé, transformant Jito en brique essentielle pour la performance et l’infrastructure MEV de Solana.

- Rocket Pool : Exclusivement orienté Ethereum, il vise la sécurité et la décentralisation en abaissant le seuil d’accès des opérateurs de nœuds. Contrairement à Lido, il s’appuie sur des petits opérateurs (16 ETH + RPL). Cependant, la baisse des rendements fait chuter sa TVL.

Risques potentiels

La montée des protocoles de staking liquide sur Ethereum et Solana apporte liquidité et efficacité mais expose à plusieurs risques majeurs, répartis en six catégories :

Risques techniques et smart contract

Forts dépendants des smart contracts, ces protocoles sont exposés aux failles, manipulations oracle ou défauts d’audit pouvant entraîner vols de fonds ou effondrement systémique. La taille des actifs gérés (dizaines/centaines de milliards $) attire fortement les attaquants.

Risques de validateurs et staking

La valeur des jetons de staking est corrélée à celle des actifs stakés. Des défaillances, arrêts ou slashing de validateurs réduisent la valeur des actifs, et une défaillance isolée peut se propager sous forme de pertes en cascade dans des architectures multi-validateurs.

Risques de gouvernance et décentralisation

Certains protocoles concentrent la validation sur quelques acteurs, affaiblissant décentralisation et sécurité. La concentration des jetons de gouvernance entre quelques mains expose à des attaques et à des dérives, compromettant la croissance à long terme.

Risques de liquidité et marché

Bien que les jetons soient échangeables, l’ancrage à l’actif sous-jacent est fragile. En cas de crise ou panique, une désindexation massive est possible, empêchant le retrait au ratio 1:1. Le stETH a déjà connu ce phénomène en période de forte volatilité.

Risques écosystémiques

Les protocoles sont dépendants de chaines publiques spécifiques : panne technique, échec du consensus ou durcissement réglementaire mondial (reclassement en valeurs mobilières ou produits régulés) font peser un risque d’incertitude et de transmission directe.

Risques spécifiques protocoles

- Lido : Détenant plus de 30 % du staking Ethereum, une concentration accrue menace la décentralisation. La gouvernance DAO risque également d’être accaparée par de gros détenteurs.

- Jito : La performance dépend des enchères MEV Solana et du client modifié. Toute baisse d’activité ou faille technique affecterait la stabilité et le rendement. La forte dépendance à Solana fragilise la résilience aux risques.

- Rocket Pool : L’assurance repose sur les RPL stakés par les opérateurs. Un slashing massif pourrait faire chuter le prix RPL et insuffisamment couvrir les pertes. L’ouverture à de petits opérateurs renforce la décentralisation mais accroît le risque opérationnel.

Conclusion

L’avènement des protocoles de staking liquide a résolu la problématique du verrouillage et du manque de liquidité du staking PoS classique, maximisant l’efficacité du capital tout en contribuant à la sécurité réseau. Leur faible risque relatif et leur rendement stable attirent flux d’utilisateurs et capitaux, tout en catalysant l’innovation financière, à l’image de Pendle, qui ouvre de nouveaux usages aux actifs numériques. Lido, Jito et Rocket Pool, chacun avec ses atouts (prime de pionnier, rendement MEV, décentralisation), tirent l’expansion rapide du marché du staking liquide sur Ethereum et Solana.

Cependant, cette progression s’accompagne aussi de défis : risques smart contract, centralisation, désindexation de marché, incertitudes réglementaires. Quatre évolutions structurantes sont à surveiller :

- Sécurité renforcée : audits approfondis, gestion distribuée des clés pour réduire les risques systémiques.

- Décentralisation accrue : abaissement des seuils et optimisation des incitations pour diversifier les nœuds et renforcer la décentralisation.

- Intégration DeFi approfondie : convergence avec la DeFi, les dérivés et l’interopérabilité, pour faire du staking liquide une infrastructure essentielle de la finance crypto.

- Adaptation réglementaire : anticipation du durcissement mondial, exploration des voies de conformité, pour garantir la pérennité du secteur.

Références

- Defillama, https://defillama.com/protocols/liquid-staking

- Defillama, https://defillama.com/protocol/yields/rocket-pool

- Defillama, https://defillama.com/protocol/yields/lido

- Defillama, https://defillama.com/protocol/yields/jito

- Lido, https://lido.fi/static/Lido:Ethereum-Liquid-Staking.pdf

- Lido, https://blog.lido.fi/

- Jito, https://www.jito.network/

- RocketPool, https://rocketpool.net/protocol/why-rocket-pool

- CoinMarketCap, https://coinmarketcap.com/currencies/steth/

Gate Research

Gate Research est une plateforme de recherche blockchain et crypto de référence, offrant aux professionnels une profondeur d’analyse technique, des insights marché, des études sectorielles, des prévisions et des analyses macroéconomiques.

Avertissement

L’investissement en cryptomonnaies comporte des risques élevés. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et produits avant toute prise de décision. Gate décline toute responsabilité en cas de pertes ou dommages associés à de telles opérations.

Partager

Contenu

Articles Connexes

Qu'est-ce que le dYdX ? Tout ce que vous devez savoir sur DYDX

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce qu'Akash (AKT) : L'informatique en nuage décentralisée

Vitalik Buterin : Comment la technologie zk-SNARK protège-t-elle la vie privée ?

Tout ce que vous devez savoir sur Helio