Brûler la moitié des $HYPE ? Cette proposition radicale alimente un débat intense autour de la valorisation de Hyperliquid

Ces derniers temps, l’essor fulgurant des Perp DEX a entraîné l’apparition rapide de nouveaux projets, venus remettre en question la suprématie de Hyperliquid sur le marché.

Alors que l’attention se portait sur l’innovation portée par ces nouveaux acteurs, l’évolution du prix de $HYPE — le jeton emblématique — est restée en grande partie dans l’ombre. Pourtant, c’est l’offre de $HYPE elle-même qui demeure le levier le plus direct sur sa valorisation.

Deux dynamiques président à cette offre : d’une part, les programmes de rachat constants, qui absorbent progressivement les jetons en circulation et réduisent la liquidité disponible — à l’image d’une piscine qu’on vide ; d’autre part, des changements structurels visant à restreindre l’émission globale, c’est-à-dire à refermer le robinet.

L’analyse du modèle d’offre actuel de $HYPE fait émerger plusieurs enjeux majeurs :

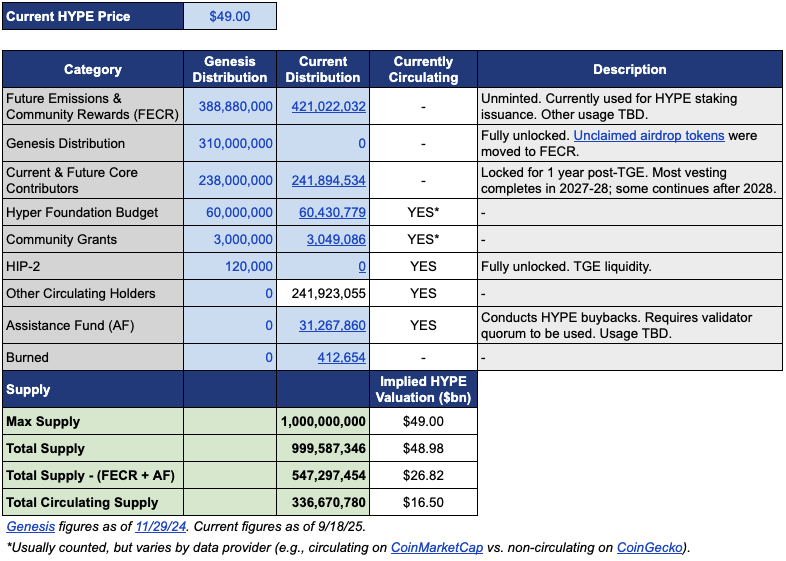

Le volume en circulation s’établit à environ 339 millions de jetons pour une capitalisation d’environ 15,4 milliards de dollars, tandis que l’offre totale approche le milliard, aboutissant à une valorisation pleinement diluée (FDV) de 46 milliards de dollars.

Ce rapport de près de 3 pour 1 entre capitalisation et FDV s’explique par deux éléments principaux : 421 millions de jetons destinés aux Future Emissions and Community Rewards (FECR), ainsi que 31,26 millions conservés dans l’Aid Fund (AF).

L’Aid Fund constitue le compte réservé par Hyperliquid pour racheter du HYPE grâce aux recettes du protocole. Les jetons rachetés sont stockés chaque jour, sans être brûlés. Conséquence : les investisseurs se retrouvent face à une FDV de 46 milliards de dollars, perçue comme surestimée même si l’offre en circulation reste faible.

C’est dans ce contexte que Jon Charbonneau (DBA Asset Management, l’un des principaux détenteurs de HYPE) et Hasu, chercheur indépendant, ont publié le 22 septembre une proposition non officielle portant sur $HYPE, à la fois ambitieuse et sans concession. Son principe :

Brûler 45 % de l’offre totale de $HYPE afin d’aligner la FDV sur la valeur effective en circulation.

La proposition a immédiatement enflammé la communauté, le post cumulant 410 000 vues à la date de rédaction.

Pourquoi un tel débat ? Si elle était appliquée, la destruction de 45 % de l’offre HYPE doublerait pratiquement la valeur représentée par chaque jeton. Une FDV considérablement réduite pourrait convaincre de nouveaux investisseurs jusque-là attentistes.

En résumé, voici les points clés du texte initial.

Réduire la FDV : rendre HYPE moins onéreux

À première vue, la proposition de Jon et Hasu paraît simple : brûler 45 % de l’offre. Mais sa mise en œuvre est autrement plus technique.

Pour saisir la logique du projet, il faut comprendre la structure de l’offre de HYPE. D’après les relevés de Jon, au cours de 49 $ (lors du dépôt), le total s’élève à 1 milliard de jetons, dont seuls 337 millions circulent, pour une capitalisation de 16,5 milliards de dollars.

Où sont donc passés les 660 millions restants ?

L’essentiel se décompose ainsi : 421 millions pour les FECR, réserve imposante sans calendrier d’emploi, et 31,26 millions pour l’Aid Fund (AF), qui accumule des HYPE chaque jour sans les revendre.

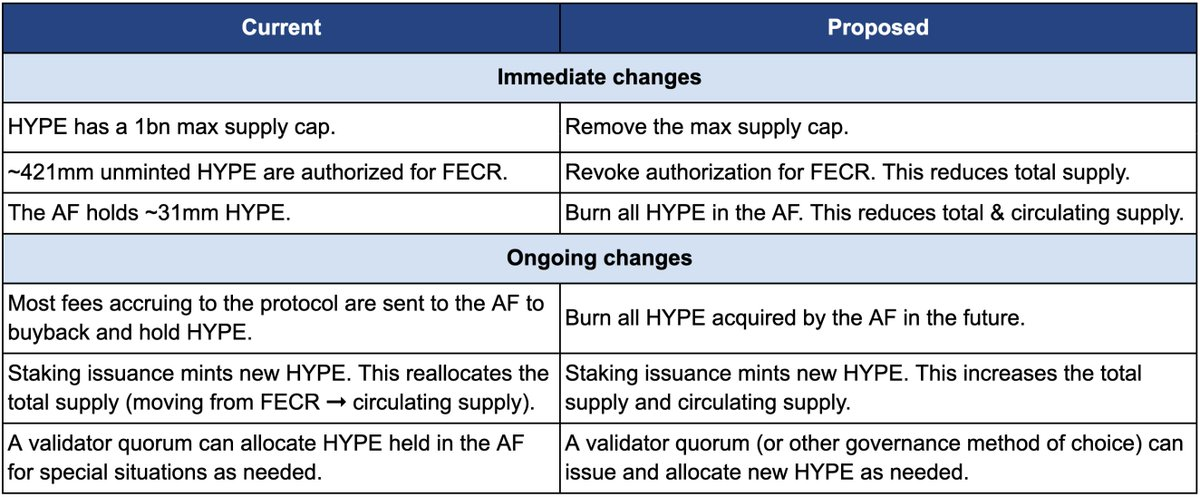

La proposition décrit trois axes majeurs de réduction :

En premier lieu, révoquer l’autorisation des 421 millions de jetons FECR. Initialement affectés aux récompenses de staking et aux incitations communautaires, sans calendrier précis d’émission, Jon les compare à une menace constante sur le marché. Il suggère de les annuler, et de ne réémettre qu’en cas de besoin par un vote communautaire.

Deuxième volet : brûler les 31,26 millions de HYPE accumulés par l’Aid Fund, ainsi que tous ceux qui seraient ultérieurement achetés. Aujourd’hui, l’AF consacre 99 % des frais de trading du protocole à racheter près de 1 million de dollars de HYPE quotidiennement. Avec le plan de Jon, tous ces jetons seraient détruits immédiatement au lieu d’être conservés.

Troisième mesure : supprimer le plafond de 1 milliard de jetons. Contre-intuitif ? Jon précise que cette référence, héritée du modèle Bitcoin, n’a plus d’utilité réelle pour la majorité des projets. Lever ce plafond permet à l’émission future — notamment pour les récompenses de staking — d’être soumise à la gouvernance et à la transparence, plutôt que tirée de stocks prédéterminés.

Le tableau qui suit illustre la différence avant/après mise en œuvre de la proposition.

D’où vient cet élan radical ? Selon Jon et Hasu, la question de l’offre de HYPE est avant tout une question de présentation comptable, non d’économie réelle.

Le nœud du problème : la méthodologie de calcul des principales plateformes, telles que CoinMarketCap.

Les jetons brûlés, les réserves FECR et les avoirs de l’AF sont intégrés de façon variable par chaque plateforme dans les calculs de FDV, d’offre totale et d’offre circulante. Par exemple, CoinMarketCap continue d’utiliser le plafond du milliard pour calculer la FDV, quelle que soit la quantité effectivement brûlée.

En conséquence, aucun rachat ni brûlage n’a d’impact sur la FDV affichée.

Le tableau ci-dessus montre que la proposition vise à supprimer à la fois la tranche FECR (421 millions) et la tranche AF (31 millions), tout en abandonnant la limite stricte d’1 milliard au profit d’un modèle d’émission régulé par la gouvernance et les besoins réels.

Jon résume : « De nombreux investisseurs — y compris certains des fonds parmi les plus sophistiqués — ne s’intéressent qu’à la FDV affichée. » Avec ses 46 milliards de dollars, HYPE semble plus cher qu’Ethereum, ce qui refroidit les acheteurs potentiels.

Cependant, comme souvent, les intérêts personnels comptent. Jon déclare que son fonds DBA détient une part significative en HYPE, tout comme lui à titre personnel ; il exprime clairement qu’il voterait en faveur le cas échéant.

La proposition insiste : ces modifications ne changeront ni la part relative de chaque détenteur, ni la capacité de financement de Hyperliquid, ni la structure de gouvernance. Pour Jon,

« Il s’agit simplement de rendre la comptabilité transparente. »

Quand les « allocations communautaires » deviennent la norme tacite de l’industrie

La communauté approuvera-t-elle cette démarche ? Les commentaires sous le post d’origine sont déjà vifs.

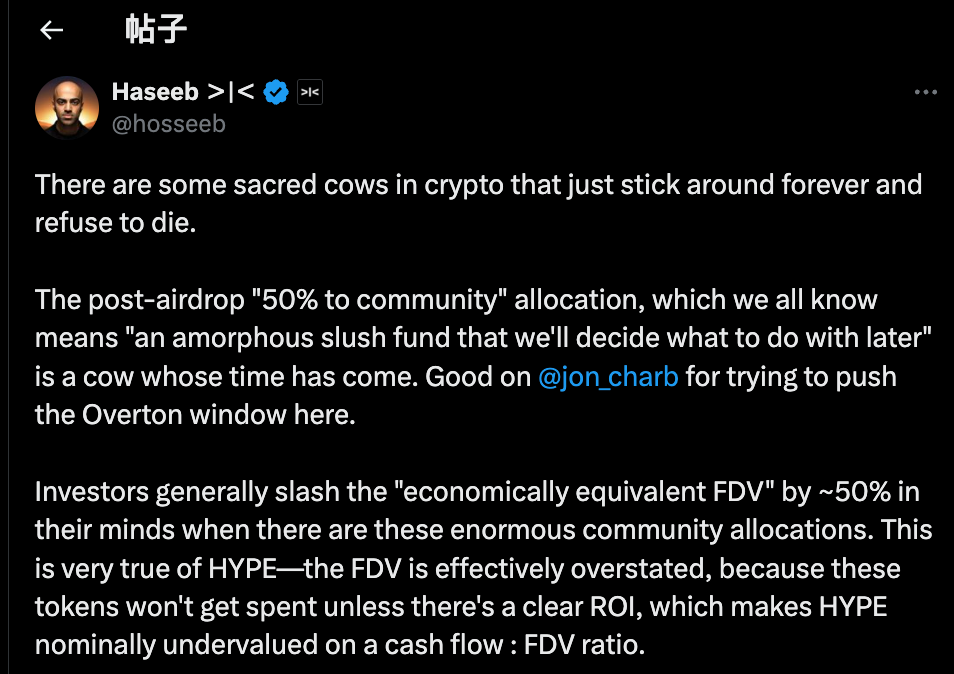

Haseeb Qureshi, associé chez Dragonfly Capital, replace la proposition dans une tendance globale du secteur crypto :

« Il existe des vaches sacrées dans la crypto : des pratiques qui persistent et qu’il serait temps d’abandonner. »

Il évoque ainsi la règle informelle du secteur : après l’émission du token, les équipes réservent systématiquement 40 à 50 % à la « communauté ». Une démarche qui se veut décentralisée, dans l’esprit Web3, mais qui relève le plus souvent du marketing.

Durant le bull market de 2021, chaque projet rivalisait pour paraître le plus « décentralisé », vantant 50, 60 voire 70 % d’allocation à la communauté comme gage de vertu politique.

Mais concrètement, l’usage de ces réserves est opaque.

En pratique, nombre de ces réserves servent de coussin que les équipes mobilisent à leur convenance, sous couvert « d’intérêt communautaire ».

Le marché n’est pas dupe.

Haseeb rappelle qu’il est bien connu dans l’industrie que les investisseurs professionnels appliquent d’office une décote de 50 % sur les « réserves communautaires » lors de l’évaluation d’un projet.

En clair, un projet à 50 milliards de FDV dont la moitié en allocation communautaire ne pèse que 25 milliards, sauf si un bénéfice ou une utilité clairement définie est associée ; dans le cas contraire, ces jetons ne sont que des promesses théoriques.

C’est précisément l’écueil de HYPE : sur ses 49 milliards de FDV, plus de 40 % correspondent à la réserve destinée aux émissions futures et aux récompenses communautaires. Face à de tels chiffres, les investisseurs préfèrent passer leur tour.

Ce n’est pas la solidité intrinsèque de HYPE qui est en cause, mais la surévaluation apparente de ses indicateurs. Pour Haseeb, la proposition de Jon ouvre un vrai débat sur les bouleversements à venir côté offre et sur la nécessité de réviser en profondeur les normes d’allocation communautaire du secteur.

L’avis des soutiens est limpide :

Qu’on utilise les tokens, mais alors selon des règles de gouvernance claires, avec des justifications, des volumes d’émission et une rentabilité transparente. Exigeons de la transparence et de la responsabilité, pas une confiance aveugle dans une procédure opaque.

La radicalité de la proposition suscite aussi des objections, regroupées en trois points :

Premièrement, il reste nécessaire de conserver du HYPE en tant que réserve de sécurité.

Sur le plan de la gestion des risques, les 31 millions de jetons de l’AF ne sont pas un simple stock, mais une réserve de sécurité en cas d’amende réglementaire ou de faille de sécurité. Brûler l’ensemble supprimerait toute marge de manœuvre en cas de crise.

Deuxièmement, HYPE dispose déjà de mécanismes de destruction éprouvés.

Hyperliquid intègre trois types de destruction : lors des trades spot, via les frais de gaz HyperEVM, et lors d’enchères.

Ces mécanismes ajustent l’offre naturellement, au fil de l’activité sur la plateforme ; une intervention ponctuelle et massive risquerait d’être contre-productive. Seuls les mécanismes dynamiques, liés à l’usage, garantissent une gestion saine à long terme.

Troisièmement, une destruction massive risquerait d’amoindrir les incitations.

Les émissions futures constituent l’instrument clé de la croissance de Hyperliquid, elles récompensent utilisateurs et contributeurs. Les brûler aujourd’hui briderait le développement à venir. Les gros stakers se retrouveraient piégés et, sans nouvel apport de récompenses, les incitations au staking disparaîtraient.

À qui profite le token ?

En surface, le débat semble purement technique : brûler, ou non, une partie du stock. Mais en réalité, il traduit le choc des intérêts de différents acteurs.

Jon et Haseeb avancent que seuls les investisseurs institutionnels apportent une réelle profondeur de capital.

Ces fonds gèrent des montants colossaux et leurs arbitrages dictent la tendance. Mais avec une FDV de 49 milliards de dollars, ils préfèrent rester à l’écart. Ajuster cette référence devient donc vital pour accélérer l’adoption institutionnelle de HYPE.

La communauté, elle, revendique une autre vision : le socle de Hyperliquid, ce sont les traders particuliers. L’essor de la plateforme est attribuable aux 94 000 bénéficiaires de l’airdrop qui en forment la base. Adapter le modèle économique aux institutionnels serait perçu comme une trahison identitaire.

Ce dilemme n’est pas inédit.

La quasi-totalité des grands projets DeFi a affronté ce genre de choix. Lors du lancement du token Uniswap, la gouvernance de la trésorerie a donné lieu à la même bataille entre investisseurs et communauté.

Question de fond : la blockchain est-elle conçue pour des capitaux institutionnels, ou pour l’écosystème crypto natif ?

Ici, la proposition vise clairement l’institutionnel : « les grands fonds se focalisent sur la FDV ». Pour attirer ce public, il faut parler leur langage.

Jon — porteur de la proposition — assume sa casquette d’investisseur institutionnel et précise que son fonds détient une importante allocation HYPE. Si la motion est votée, les gros porteurs bénéficieront pleinement : l’offre se raréfiera, le prix progressera et leur portefeuille en profitera.

Arthur Hayes, pour sa part, vient de vendre pour 800 000 dollars de HYPE — non sans plaisanter sur l’achat d’une Ferrari —, attirant l’attention sur ce timing opportun. Les premiers investisseurs commencent à sortir, tandis qu’une vague de destructions pourrait doper les cours. Au final, ce sont les principaux détenteurs qui en bénéficient.

À la date de publication, Hyperliquid n’a pas encore réagi officiellement. Quel qu’en soit le verdict, ce débat met à nu une vérité inconfortable :

La logique du profit prime. La décentralisation n’est peut-être qu’un slogan, sans véritable application.

Avertissement :

- Cet article est republié à partir de [TechFlow]. Les droits d’auteur restent acquis à l’auteur original [David, Deep Tide TechFlow]. Pour toute question liée à la republication, merci de contacter l’équipe Gate Learn pour une résolution rapide.

- Avertissement : Les points de vue exprimés relèvent de l’auteur et ne constituent pas des conseils en investissement.

- Les versions traduites ont été réalisées par l’équipe Gate Learn. Sauf mention explicite de Gate, toute reproduction, diffusion ou plagiat du contenu traduit est strictement interdit.

Partager

Contenu

Articles Connexes

Qu'est-ce que le dYdX ? Tout ce que vous devez savoir sur DYDX

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce qu'Akash (AKT) : L'informatique en nuage décentralisée

Vitalik Buterin : Comment la technologie zk-SNARK protège-t-elle la vie privée ?

Tout ce que vous devez savoir sur Helio