Los datos de Epiq AACER publicados por la Asociación de Bancarrotas de Estados Unidos (ABI) muestran que el total de solicitudes de bancarrota en Estados Unidos en el primer trimestre de 2026 (de enero a marzo) alcanzó 150k casos, un aumento del 14% frente a los 132k del mismo período del año anterior. Tanto las categorías de consumidores como las empresariales registraron crecimiento. En particular, las solicitudes de bancarrota del Capítulo 5 para pequeñas empresas se dispararon un 67%, el mayor incremento entre todas las categorías.

Análisis integral de las solicitudes de bancarrota del Q1 2026: panorama de los incrementos por categoría

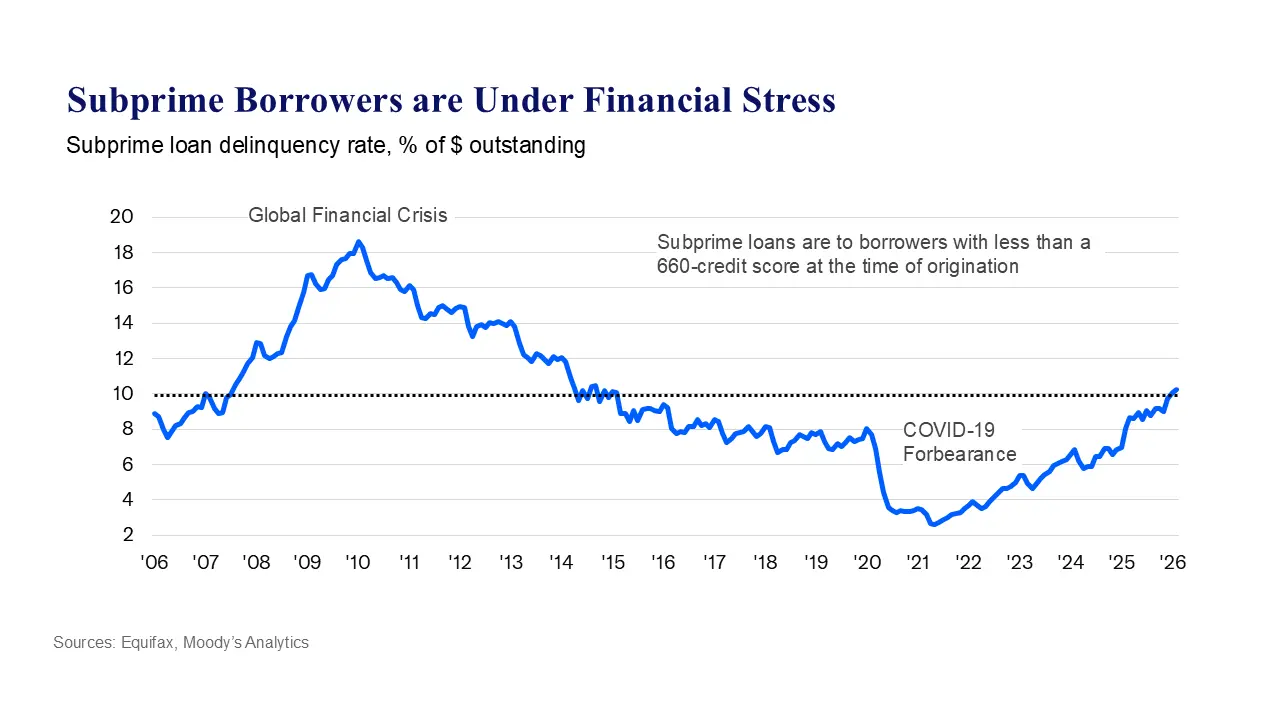

(Fuente: Equifax)

(Fuente: Equifax)

Este aumento en las solicitudes de bancarrota abarca tanto a personas como a empresas; desde el número de solicitudes hasta la distribución por categorías, se observa una expansión integral:

Cantidad y aumentos de solicitudes de bancarrota por categoría principal

Capítulo 5 (Chapter 5) Reorganización de pequeñas empresas: de 499 a 833, con un incremento del 67%, el impacto más fuerte

Capítulo 11 (Chapter 11) Reorganización empresarial: de 1.764 a 2.422, con un incremento del 37%

Capítulo 7 (Chapter 7) Liquidación personal: hasta 89.259 casos, con un incremento del 17%

Capítulo 13 (Chapter 13) Planes de pago personales: hasta 51.962 casos, con un incremento del 8%

Total de solicitudes de bancarrota de consumidores: 141.573 casos

En esta ola de bancarrotas, las pequeñas empresas se ven mucho más afectadas que las grandes empresas; el incremento del 67% del Capítulo 5 revela que el flujo de caja de las pymes ya ha alcanzado de manera general un punto crítico.

Cuatro raíces estructurales del auge de bancarrotas

El análisis de Amy Quackenbos apunta a cuatro presiones sistémicas que se refuerzan entre sí, en lugar de ser causadas por un solo hecho.

Inflación persistente: tanto el costo de vida como el costo de producción se mantienen altos; los ingresos disponibles de los hogares se comprimen; los márgenes de beneficio de las empresas siguen estrechándose; y la necesidad de pedir préstamos aumenta forzosamente para cubrir el vacío.

Entorno de altas tasas de interés: las políticas de endurecimiento de la Reserva Federal (la Fed) elevan directamente los costos de financiación; no solo aumenta la presión de los nuevos préstamos, sino que también se incrementa de forma notable la dificultad de refinanciar la deuda antigua, y la estructura de reembolso de muchas empresas y hogares ya no es sostenible.

Restricción del crédito: en un contexto de aumento del riesgo de morosidad, las instituciones financieras endurecen los estándares de concesión de préstamos; la vía crediticia para pequeñas empresas y prestatarios de menor nivel es la primera en verse afectada.

Inestabilidad global: la inestabilidad geopolítica continúa perturbando las cadenas de suministro y los costos de la energía, reprimiendo la confianza del consumidor y la disposición de las empresas a invertir.

El informe de finanzas familiares del Banco de la Reserva Federal de Nueva York aporta respaldo cuantitativo: a finales del cuarto trimestre de 2025, la deuda total de los hogares estadounidenses alcanzó 18,8 billones de dólares; el saldo de tarjetas de crédito llegó a 1,28 billones de dólares; y las tasas de incumplimiento de hipotecas y préstamos estudiantiles también empeoraron de manera notable. A febrero, más del 10% de la deuda pendiente de los prestatarios de menor nivel ya estaba en dificultades; esta situación ya era así antes de que el conflicto en Medio Oriente se intensificara en el momento actual.

Respuesta legislativa y perspectivas: difícil que se alivie de forma integral antes de 2027

Ante el rápido aumento de las solicitudes de bancarrota, el Congreso de Estados Unidos está debatiendo medidas legislativas relacionadas. La legislación propuesta conjuntamente por el senador Grassley y el representante Klein pretende elevar de forma permanente el umbral de reorganización por bancarrota del Capítulo 11 a 7,5 millones de dólares, y aumentar el límite de la deuda personal del Capítulo 13 a 2,75 millones de dólares, para permitir que más empresas y personas puedan reorganizar sus deudas mediante un marco legal.

Sin embargo, es posible que el alivio de las presiones fundamentales no llegue pronto. El Fondo Monetario Internacional (FMI) predice que la tasa de inflación de Estados Unidos solo volverá a caer al objetivo del 2% a principios de 2027, lo que significa que los altos costos de endeudamiento podrían mantenerse hasta el próximo año. Al mismo tiempo, el tamaño de la deuda pública estadounidense supera los 39 billones de dólares, y el espacio fiscal se reduce aún más; si la acción legislativa puede producir un efecto de alivio sustancial antes de finales del segundo trimestre sigue siendo una variable altamente incierta.

Preguntas frecuentes

¿Cuáles son las principales razones del fuerte aumento de las solicitudes de bancarrota en Estados Unidos en el primer trimestre de 2026?

La Asociación de Banqueros de Estados Unidos señala que esta ola de bancarrotas está impulsada conjuntamente por cuatro factores estructurales: la inflación persistente comprime el flujo de caja, las altas tasas de interés elevan los costos de financiación, la restricción del crédito limita la gestión de fondos y el empeoramiento de la inestabilidad global aumenta la presión sobre la economía en general; los cuatro se refuerzan entre sí y no fueron provocados por un solo hecho.

¿Por qué las solicitudes de bancarrota de las pequeñas empresas alcanzan un aumento de hasta 67%?

Las pequeñas empresas no cuentan con la capacidad de amortiguación financiera de las grandes empresas; bajo la doble presión de la restricción del crédito y los altos costos de endeudamiento, el riesgo de flujo de caja se concentra aún más. La protección por bancarrota del Capítulo 5 está diseñada específicamente para pequeñas empresas; el aumento disparado de las solicitudes refleja directamente el deterioro generalizado de la cadena de fondos de las pymes.

¿Cuándo podría aparecer un punto de inflexión en la ola de bancarrotas de Estados Unidos?

El FMI predice que la inflación de Estados Unidos solo podrá volver a caer al objetivo del 2% a principios de 2027, por lo que el entorno de altas tasas de interés podría mantenerse hasta el próximo año. Aún se está tramitando en el plano legislativo la ley para elevar el umbral de protección por bancarrota; a corto plazo, el número de solicitudes de bancarrota podría seguir en niveles altos. La tendencia de los datos del segundo trimestre es un indicador importante a observar.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.