MicroStrategy compró entre el 20 y el 25 de enero 2.641 mil millones de dólares en BTC, financiándose mediante emisión de acciones. El mNAV cayó a 0.94, con un descuento del 6%, y cada acción de BTC aumentó solo un 0.38%. La velocidad de dilución del 5.36% se acerca al ritmo acumulado del 5.77%, y la emisión con descuento perjudica el valor para los accionistas.

El mNAV rompe la barrera de 1.0 y la dilución devora la valorización

(Fuente: SaylorTracker)

El indicador estructural más importante de MicroStrategy es su múltiplo de valor en libros (mNAV), que mide la relación entre su precio de mercado y el valor en cada acción de Bitcoin que posee. Al 26 de enero, el mNAV de MicroStrategy tras dilución era aproximadamente 0.94, lo que significa que el precio de mercado de la acción se negociaba con un 6% de descuento respecto al valor en Bitcoin subyacente. Esto es crucial, ya que la estrategia de MicroStrategy depende de emitir acciones a un precio superior al valor en libros. Cuando las acciones se negocian con descuento, la emisión de nuevas acciones no solo no crea valor para los accionistas, sino que lo destruye.

Este mecanismo puede explicarse con matemáticas simples. Supongamos que cada acción equivale a 0.002 BTC, y que el precio de BTC es 90,000 USD, por lo que el valor intrínseco por acción sería 180 USD. Si la acción se negocia a 200 USD (mNAV = 1.11), la emisión de nuevas acciones por 200 USD puede comprar 2.22 USD en BTC (200/90,000 = 0.00222 BTC), aumentando el contenido de BTC por acción de 0.002 a un valor ligeramente superior, beneficiando a los accionistas. Pero si la acción se negocia a 170 USD (mNAV = 0.94), la emisión de nuevas acciones por 170 USD solo puede comprar 0.00189 BTC, diluyendo la participación en BTC de los accionistas originales.

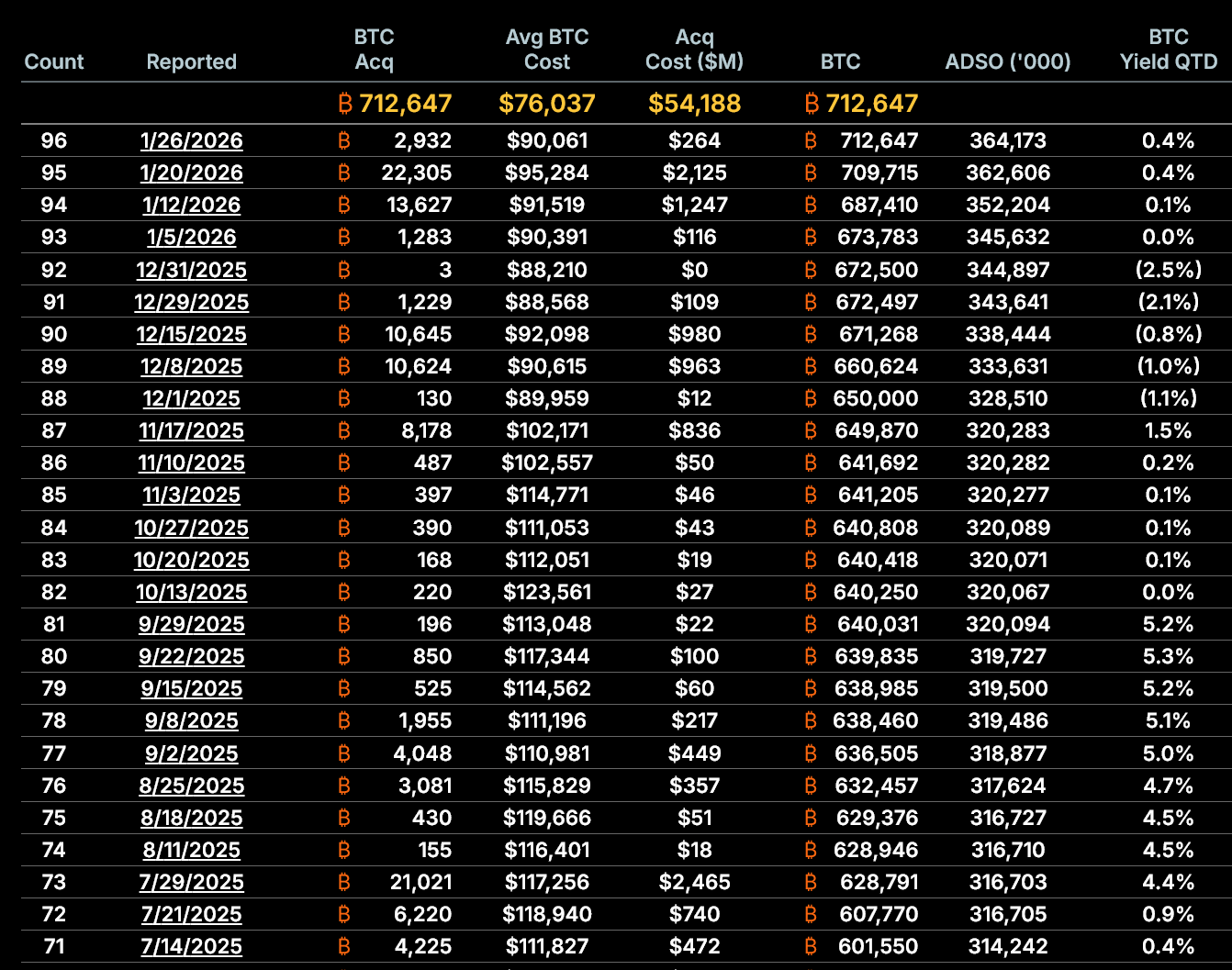

Históricamente, MicroStrategy ha justificado la emisión de acciones argumentando que aumenta el valor en BTC por acción. Sin embargo, ese efecto de crecimiento se está debilitando. Según datos publicados por la compañía, al 5 de enero, poseía 673,783 BTC, equivalente a 345.6 millones de acciones diluidas, o 0.001949 BTC por acción. Al 26 de enero, la tenencia aumentó a 712,647 BTC, pero las acciones diluidas subieron a 364.2 millones, con un valor de 0.001957 BTC por acción. Esto representa solo un aumento del 0.38% respecto al mes anterior.

Más importante aún, del 20 al 26 de enero, la cantidad de BTC por acción prácticamente no cambió. Esto indica que las recientes emisiones de acciones ya no aumentan de manera significativa la proporción de BTC en manos de los accionistas. El crecimiento en el precio de BTC ya no puede compensar el efecto de dilución en aumento.

La velocidad de dilución se acelera y se acerca al ritmo acumulado

(Fuente: SaylorTracker)

La velocidad de dilución se está acelerando. Entre el 5 y el 26 de enero, el número de acciones en circulación tras dilución aumentó un 5.36%, y la cantidad de BTC en posesión creció un 5.77%. Aunque en todo el mes la tenencia total aún superaba la cantidad diluida, en la última semana la diferencia se redujo rápidamente. Esta expansión de la brecha coincide con la caída del mNAV, lo que indica que la eficiencia del modelo está disminuyendo. Si el precio de la acción continúa por debajo del valor en libros, la emisión adicional de acciones, desde un punto de vista matemático, reducirá la exposición en BTC por acción.

Si esta tendencia continúa, cambiará fundamentalmente la lógica de inversión de MicroStrategy. La razón principal por la que los inversores compran acciones de MicroStrategy es obtener un apalancamiento y una valorización superiores a la compra directa de BTC. Si el contenido de BTC por acción deja de crecer o incluso disminuye, MicroStrategy perderá su ventaja relativa frente a la posesión directa de BTC. En ese momento, los inversores podrían optar por comprar BTC directamente o a través de ETFs, en lugar de asumir el riesgo y la volatilidad de la empresa.

La estrategia de Bitcoin de la compañía sigue dependiendo completamente del acceso a los mercados de capital. En los últimos 19 meses, ha recaudado aproximadamente 18,56 mil millones de dólares mediante emisión de acciones ordinarias, emitiendo unas 22.66 millones de acciones. Esta última adquisición continúa esa tendencia, diluyendo aún más la participación en un mercado débil. La compañía también depende cada vez más de acciones preferentes, que otorgan a los accionistas derechos de prioridad sobre los accionistas comunes y un flujo de dividendos fijo. Aunque la emisión de acciones preferentes puede mantener la compra de Bitcoin en mercados bajistas, también aumenta la deuda a largo plazo y la complejidad del balance.

El aumento en acciones preferentes incrementa el riesgo estructural

(Fuente: MicroStrategy)

MicroStrategy ha lanzado productos de acciones preferentes en varias capas, como STRC, STRK, STRF, STRD, que ofrecen dividendos altos del 8-11%, atrayendo a inversores en busca de ingresos. La emisión de estas acciones preferentes proporciona a la compañía una vía alternativa de financiamiento en momentos de baja en el precio de sus acciones. Sin embargo, en esencia, las acciones preferentes son instrumentos de deuda que requieren pagos periódicos de dividendos. MicroStrategy no paga estos dividendos con sus beneficios operativos, sino que continúa emitiendo nuevos valores para hacerlo, creando una dependencia circular.

Este ciclo de financiamiento puede funcionar en mercados alcistas, pero en mercados bajistas presenta riesgos enormes. Si el precio de BTC se mantiene bajo, el valor de mercado de MicroStrategy puede caer aún más, el mNAV se deprecia, y el efecto dilutivo de la emisión de nuevas acciones se intensifica. Además, para pagar los dividendos preferentes, la compañía debe seguir emitiendo valores, agravando aún más la dilución. Si este ciclo vicioso se inicia, puede provocar una espiral descendente en el valor para los accionistas.

El problema de la última compra de Bitcoin por parte de MicroStrategy no radica en su tamaño o momento, sino en su estructura. Dado que el mNAV ya está por debajo de 1.0, el valor en BTC por acción casi no aumenta, la dilución se acelera, y la dependencia del mercado de capitales se profundiza, enfrentando desafíos sin precedentes en años recientes. A menos que el valor de las acciones supere su valor intrínseco, la acumulación continua de BTC puede pasar de ser una valorización a una dilución. Incluso si el precio de BTC sube, esta transformación cambiará fundamentalmente el perfil de riesgo para los accionistas.

Los datos actuales muestran que MicroStrategy aún puede comprar BTC, pero la pregunta es si podrá seguir haciéndolo sin perjudicar el valor para los accionistas. La respuesta cada vez más apunta a que no.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.