Perspectiva mensual: desmontando el mito de la estacionalidad

Resumen

Consideramos que el mercado alcista de criptomonedas tiene margen de recorrido en el inicio del cuarto trimestre de 2025, sustentado en una liquidez sólida, un entorno macroeconómico robusto y una dinámica regulatoria favorable. Creemos que bitcoin, en particular, puede seguir superando las expectativas del mercado, ya que se beneficia directamente de los actuales impulsos macroeconómicos. Es decir, salvo un shock en los precios de la energía (o factores que puedan impactar negativamente en la tendencia inflacionaria), consideramos que el riesgo inmediato de una interrupción en la política monetaria estadounidense es realmente bajo. Además, la demanda técnica de las digital asset treasuries (DATs) seguirá dando soporte a los mercados cripto.

Sin embargo, la cuestión de la estacionalidad sigue presente en la criptoindustria. Históricamente, bitcoin ha encadenado seis bajadas consecutivas frente al dólar estadounidense durante septiembre, entre 2017 y 2022. Aunque esta pauta lleva a muchos inversores a pensar que la estacionalidad tiene un fuerte impacto en el rendimiento de las criptomonedas, esta premisa no se habría cumplido en 2023 y 2024. De hecho, nuestro análisis sugiere que el escaso tamaño de la muestra y la gran amplitud de resultados limitan la validez estadística de estos indicadores estacionales.

Una cuestión más relevante en los mercados cripto es si nos encontramos en una fase temprana o tardía del ciclo DAT. Actualmente, las DAT públicas poseen más de 1M BTC (110B USD), 4,9M ETH (21,3B USD) y 8,9M SOL (1,8B USD) a fecha 10 de septiembre, mientras que los últimos entrantes han comenzado a centrarse en altcoins de mayor riesgo. Creemos que ahora estamos en la fase player-versus-player (PvP) del ciclo, que puede seguir canalizando capital hacia las principales criptomonedas de gran capitalización. No obstante, esta etapa probablemente será la antesala de una consolidación entre los DAT más pequeños.

Perspectiva aún constructiva

Al comenzar el año, sosteníamos que los mercados de criptomonedas tocarían fondo en la primera mitad de 2025 y alcanzarían nuevos máximos históricos en la segunda parte del año. En aquel momento, esta postura era contraria al consenso, ya que existía inquietud por una posible recesión, dudas sobre si las subidas eran señal de sobrecalentamiento y preguntas sobre la duración de cualquier recuperación. Sin embargo, consideramos que estas visiones estaban equivocadas, y nos basamos en nuestro análisis macroeconómico diferenciado.

De cara al cuarto trimestre, mantenemos una perspectiva favorable sobre el mercado de criptomonedas, anticipando el apoyo continuado de una liquidez potente, un entorno macroeconómico positivo y avances regulatorios prometedores. En política monetaria, esperamos que la Reserva Federal lleve a cabo recortes de tipos tanto el 17 de septiembre como el 29 de octubre, pues el mercado laboral estadounidense ha evidenciado un claro debilitamiento. Más que señalar un techo local, pensamos que este movimiento permitirá que el capital aparcado entre en el mercado. De hecho, sosteníamos en agosto que unos tipos más bajos podrían hacer que una parte relevante de los 7,4T USD que permanecen en fondos monetarios se movilice hacia otros activos.

Dicho esto, un cambio relevante en la evolución de la inflación supondría un riesgo para este escenario, sobre todo si los precios de la energía aumentan (nota: consideramos que los aranceles presentan un riesgo mucho menor del que se les atribuye). No obstante, la OPEP+ ha acordado recientemente incrementar de nuevo la producción de petróleo, mientras que la demanda mundial muestra signos de desaceleración. También podrían darse presiones alcistas en los precios por nuevas sanciones a Rusia. Por ahora, no esperamos que los precios rebasen los umbrales que conducirían a un escenario de estanflación.

No puedes decirme lo que tengo que hacer, tú no eres mi verdadero DAT

Por otro lado, consideramos que la demanda técnica de las digital asset treasuries (DATs) seguirá proporcionando soporte estructural a los mercados de criptomonedas. El fenómeno DAT ha llegado a un punto crítico de inflexión. Ya no estamos en la fase de adopción inicial que caracterizó los últimos 6-9 meses, aunque tampoco consideramos que estemos cerca del desenlace. Más bien, hemos entrado en lo que denominamos la fase player-versus-player (PvP): una etapa competitiva en la que el éxito depende de la capacidad de ejecución, la diferenciación y el timing, y no solo de replicar la estrategia de MicroStrategy.

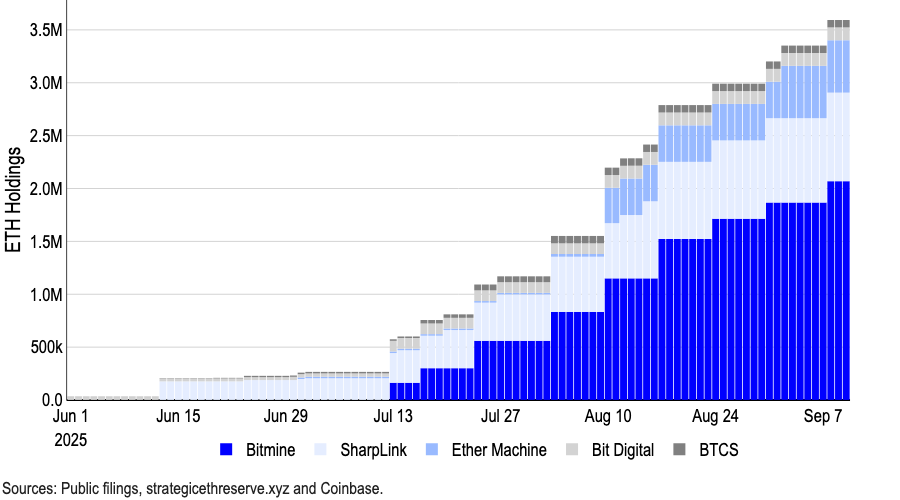

Así, los pioneros como MicroStrategy disfrutaron de primas sustanciales sobre su valor neto de activos (NAV), pero la competencia, los riesgos de ejecución y las restricciones regulatorias han comprimido el mNAV. Según nuestro análisis, la prima de escasez que favorecía a los primeros adoptantes ha desaparecido. Aun así, los DAT dedicados a bitcoin ya acumulan más de 1M BTC, lo que supone cerca del 5% del suministro en circulación de este token. De forma similar, los principales DAT enfocados en ETH poseen conjuntamente alrededor de 4,9M ETH (21,3B USD), más del 4% del suministro total circulante de ETH.

Gráfico 1. Los DAT de ETH siguen ampliando sus compras

En agosto, el Financial Times informó que 154 empresas cotizadas en Estados Unidos han recaudado cerca de 98,4B USD para compras de criptomonedas en 2025, una cifra muy superior a los 33,6B USD obtenidos por 10 compañías antes de este año (según datos de Architect Partners). El compromiso de capital para otros tokens también está creciendo, especialmente para SOL y otras altcoins. (Forward Industries ha recaudado recientemente 1,65B USD para financiar un DAT basado en SOL avalado por Galaxy Digital, Jump Crypto y Multicoin Capital).

Ese crecimiento ha despertado un escrutinio adicional. Informes recientes apuntan a que Nasdaq está endureciendo la supervisión sobre las DAT, exigiendo la aprobación de accionistas en ciertas transacciones y fomentando una mayor transparencia. Sin embargo, Nasdaq ha aclarado que no ha publicado ningún comunicado formal sobre nuevas regulaciones específicas para las DAT.

Por ahora, consideramos que el ciclo DAT madura, sin hallarse en una fase temprana ni tardía. En nuestra opinión, han quedado atrás los días de dinero fácil y primas garantizadas en el mNAV; en esta etapa PvP, solo prosperarán los jugadores más disciplinados y bien posicionados estratégicamente. Esperamos que los mercados cripto sigan beneficiándose del flujo de capital sin precedentes procedente de estos vehículos, lo que potenciará sus rendimientos.

¿A merced de la estacionalidad?

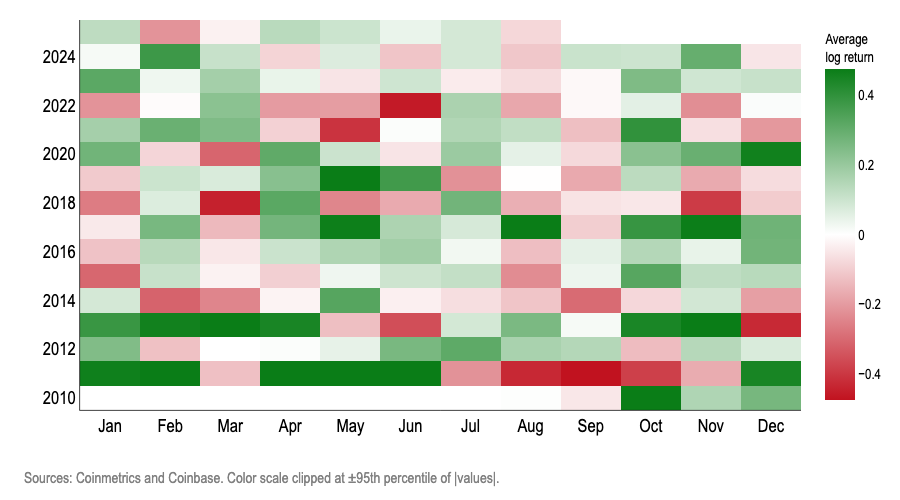

La cuestión de la estacionalidad sigue rondando entre los participantes del mercado cripto. Bitcoin descendió frente al USD en seis septiembre consecutivos entre 2017 y 2022, con una media de retorno negativo del 3% en los últimos diez años. Esto lleva a muchos inversores a pensar que la estacionalidad influye decisivamente en el rendimiento cripto y que septiembre suele ser un mal mes para asumir riesgos. Sin embargo, operar en base a esta idea habría sido un error en 2023 y 2024.

No consideramos que la estacionalidad mensual sea una señal realmente útil para operar con bitcoin. Análisis de distribuciones de frecuencia, regresiones logísticas, predicciones fuera de muestra, pruebas placebo y controles transmiten la misma conclusión: el mes del año no es un predictor estadísticamente fiable de si los retornos logarítmicos mensuales de BTC serán positivos o negativos. (Nota: usamos retornos logarítmicos porque reflejan mejor el crecimiento compuesto a largo plazo y consideran la mayor volatilidad de bitcoin).

Gráfico 2. Mapa de calor de retornos logarítmicos mensuales de BTC

Las siguientes pruebas evidencian que el “mes calendario” no resulta fiable para anticipar el signo de los retornos logarítmicos mensuales de bitcoin:

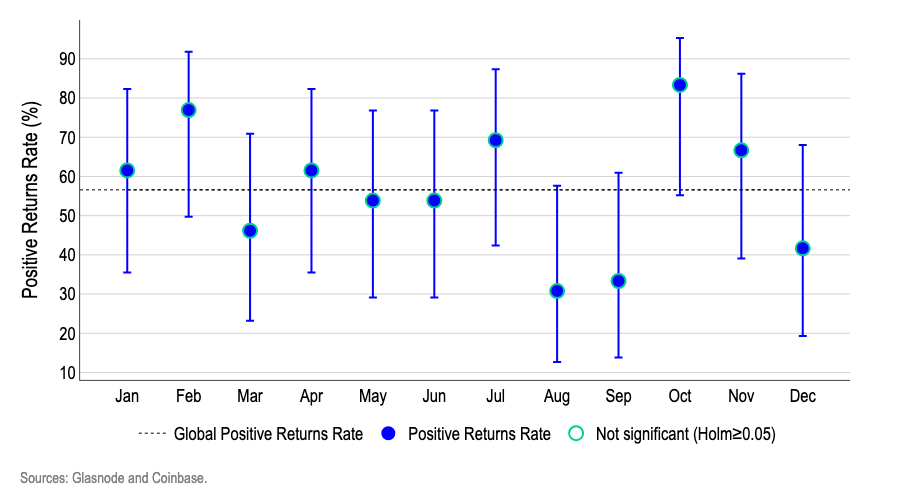

1.Intervalos de confianza de Wilson: el gráfico 3 muestra que, teniendo en cuenta la incertidumbre asociada al pequeño tamaño muestral, ningún mes supera un umbral relevante para predecir la estacionalidad. Los meses aparentemente “altos” (febrero/octubre) o “bajos” (agosto/septiembre) muestran barras de error que se solapan con la media general y entre sí, lo que evidencia variabilidad aleatoria y no un efecto calendario persistente.

- Cada punto indica el porcentaje de veces que BTC acabó el mes en positivo; las líneas verticales representan el intervalo de confianza de Wilson al 95%, el parámetro más adecuado cuando cada mes cuenta con solo 12-13 observaciones, ya que define umbrales de incertidumbre precisos para muestras reducidas.

- La línea discontinua refleja la media global de meses positivos. Al analizar los 12 meses a la vez, aplicamos el ajuste múltiple de Holm para evitar que un mes afortunado se confunda con un patrón auténtico.

Gráfico 3. Tasa de retornos logarítmicos positivos de BTC con intervalo de confianza Wilson al 95%

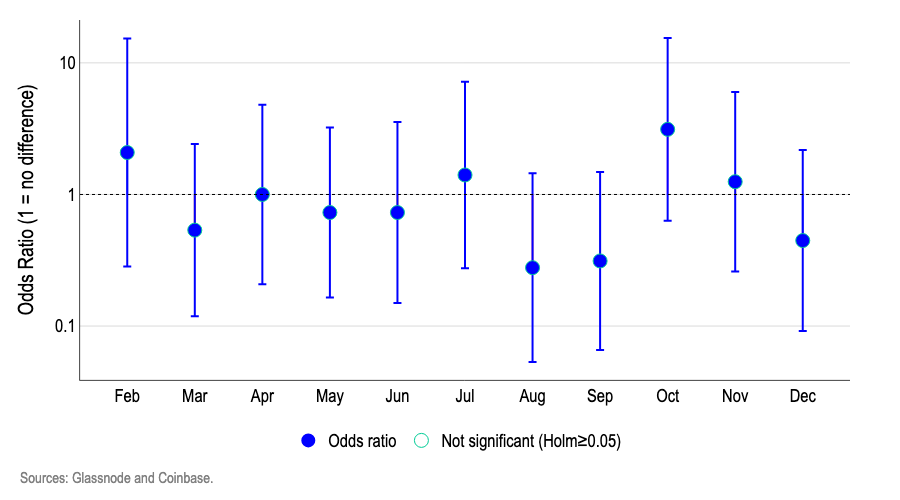

2.Regresión logística: empleamos un modelo de regresión logística para analizar si algunos meses presentan mejor o peor probabilidad de subida o bajada respecto a enero como referencia. El gráfico 4 evidencia que los ratios de probabilidad de los meses se sitúan cerca de 1,0 y, crucialmente, sus bandas de confianza al 95% cruzan ese valor.

- Valores en torno a 1,0 significan “probabilidades similares de retornos logarítmicos positivos que en enero”; valores superiores o inferiores indican probabilidades mayores o menores respectivamente.

- Por ejemplo, un ratio de 1,5 supondría “aproximadamente un 50% más de probabilidad de mes positivo que enero”, mientras que 0,7 reflejaría “un 30% menos”.

- Al cruzar la mayoría de bandas el 1,0 y el ajuste múltiple de Holm no señalar ningún mes relevante, no puede concluirse que el mes calendario sea útil para anticipar el signo de los retornos logarítmicos de bitcoin.

Gráfico 4. Regresión logística: probabilidades de retorno logarítmico mensual positivo/negativo de BTC frente a enero (referencia)

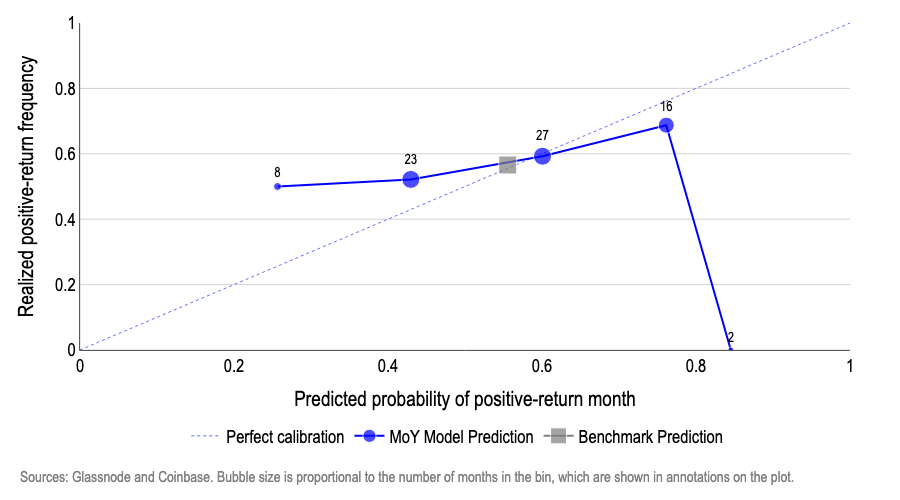

3.Predicciones fuera de muestra: en cada paso reestimamos dos modelos usando solo los datos disponibles hasta ese mes, inicialmente empleando la mitad del conjunto como entrenamiento:

- El modelo base es una regresión logística con solo el intercepto, que predice una probabilidad constante igual al porcentaje histórico de meses positivos (la tasa-base).

- El modelo mes-del-año (MoY) es una regresión logística con variables de mes; estima la probabilidad de un mes positivo para el mes actual según comportamientos anteriores.

El gráfico 5 muestra (1) en el eje X la probabilidad prevista de un mes con retorno logarítmico positivo y (2) en el eje Y la fracción de meses que terminaron en positivo. En un modelo bien calibrado, los puntos se alinean con la línea de 45°, así que predecir un 50% de probabilidad conllevaría que el 50% de los meses fueran positivos.

El modelo MoY se desvía ampliamente. Por ejemplo:

- al predecir cerca de 27% de probabilidad de mes positivo, la frecuencia observada fue cercana al 50% (demasiado pesimista);

- para estimaciones entre el 45–60%, el resultado fue más preciso;

- en los valores altos fue demasiado optimista; por ejemplo, ~75% predicho tuvo ~70% real, y en el rango extremo, ~85% predicho con ~0% realizado.

Por el contrario, el modelo base que predice siempre la tasa-base histórica (~55–57% de meses positivos) sí se mantiene cerca de la línea de 45° y apenas cambia, dada la probabilidad relativamente constante de que bitcoin tenga un mes positivo a largo plazo. Esta evidencia indica que el mes calendario aporta poca capacidad predictiva fuera de muestra.

Gráfico 5. Precisión de la predicción fuera de muestra del modelo de regresión logística mes-del-año (MoY)

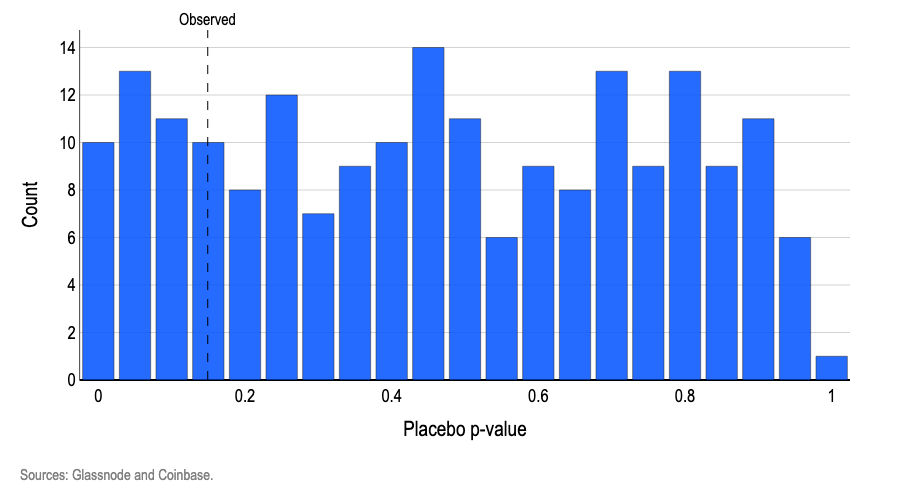

4.Pruebas placebo: para comprobar si las “etiquetas de mes” ayudan a diferenciar retornos logarítmicos positivos y negativos, adaptamos un modelo logístico básico con variables de mes y analizamos, en conjunto, si mejoran el ajuste frente a un modelo sin mes (test conjunto de razón de verosimilitud estándar). El p-valor observado fue 0,15, lo que indica que incluso si los meses son irrelevantes, un patrón así aparece en casi un 15% de los casos por azar. Después, reordenamos las etiquetas de mes miles de veces y repetimos el test cada vez.

- Como resultado, aproximadamente el 19% de esas permutaciones aleatorias generaron un p-valor igual o menor al observado (gráfico 6).

- En suma, este resultado es habitual bajo aleatoriedad, lo que refuerza la conclusión de “sin señal de mes”. Para que las etiquetas mensuales fueran relevantes, el test con datos reales tendría que arrojar un p-valor < 0,05, y menos del 5% de permutaciones deberían producir valores así de bajos.

Gráfico 6. P-valores placebo de barajado de “mes” en modelo logístico

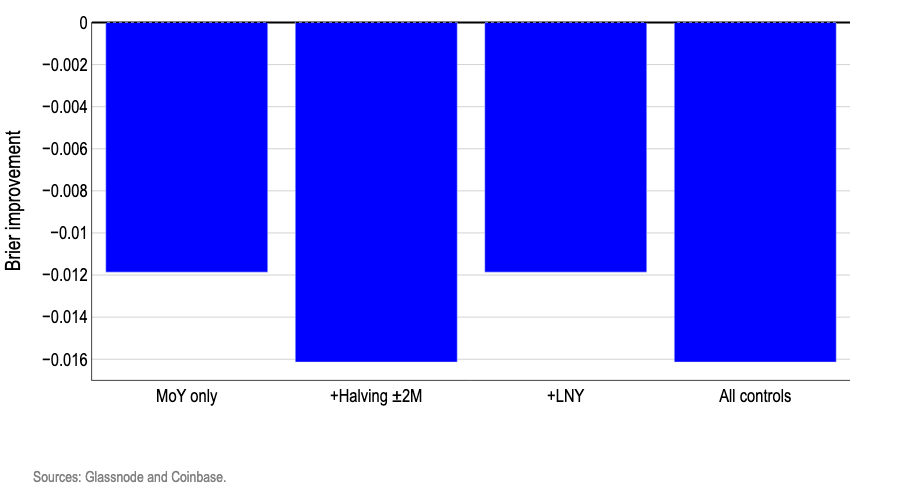

5.Controles: agregar señales reales del calendario no proporciona ventaja operativa y, generalmente, empeora la predicción de signo. Volvimos a estimar la “probabilidad de mes positivo” con las mismas variables de mes-del-año, añadiendo controles para dos eventos que 1) pueden afectar los retornos logarítmicos de bitcoin y 2) no se repiten todos los años en el mismo mes: el Año Nuevo Lunar y las ventanas de halving de bitcoin (±2 meses). Solo añadimos controles que recaen en meses distintos cada año para evitar redundancias que desestabilicen el modelo.

El objetivo de este test es comprobar dos hipótesis habituales: (i) que el “efecto mes” pueda disfrazar eventos recurrentes —por ejemplo, liquidez por Año Nuevo Lunar o el halving de bitcoin—; y (ii) que el patrón mensual, aunque débil, pueda aportar valor al considerar estos factores. Al inicio, empleamos la mitad de los datos para entrenamiento y la otra mitad para prueba. Evaluamos la probabilidad predicha con el Brier score, que refleja el error cuadrático medio entre la probabilidad prevista y el resultado real (cómo se ajustan las predicciones a la realidad).

En el gráfico 7, las barras muestran la mejora del Brier respecto al modelo base que utiliza solo la tasa histórica de meses positivos. Todas las barras quedan por debajo de cero, lo que indica que todos los modelos con controles obtienen peor resultado que el modelo de probabilidad constante. Resumiendo, añadir señales de calendario solo aporta ruido.

Gráfico 7. Mejora del Brier score para predicciones fuera de muestra con regresión logística y controles

Conclusiones

La idea de que la estacionalidad dirige los mercados mantiene una influencia persistente sobre los inversores y puede impulsar conductas auto-realizativas. Sin embargo, nuestros modelos muestran que asumir que cada mes tiene unas probabilidades similares al promedio histórico supera cualquier enfoque basado en el calendario. Esto demuestra que los patrones mensuales no ofrecen información realmente útil para anticipar la dirección de bitcoin. Dado que el mes calendario no es fiable para anticipar si los retornos logarítmicos serán positivos o negativos, resulta aún menos probable que pueda predecir la magnitud de esos retornos. Las bajadas reiteradas de septiembre o la mitología de “Uptober” pueden resultar llamativas, pero no tienen relevancia estadística significativa.

Aviso legal:

- Este artículo reproduce los contenidos de [coinbase]. Todos los derechos pertenecen al autor original [David Duong, CFA - Global Head of Research, Colin Basco - Research Associate]. Si tienes alguna objeción a esta reproducción, contacta con el equipo de Gate Learn para su gestión inmediata.

- Descargo de responsabilidad: Las opiniones vertidas en este texto son responsabilidad exclusiva de los autores y no constituyen asesoramiento de inversión.

- Las traducciones se realizan por el equipo de Gate Learn. A menos que se indique lo contrario, está prohibida la copia, distribución o plagio de los artículos traducidos.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)