Gate Research: La financiación se desploma un 49,5 %, y el sector inicia una nueva etapa de estabilización y divergencia | Informe sobre recaudación Web3 en agosto de 2025

Resumen

- Según los datos publicados por Cryptorank el 16 de septiembre de 2025, la industria Web3 registró 112 operaciones de financiación en agosto de 2025, con un importe total de 2,05 mil millones de dólares, lo que supone un descenso notable respecto a meses anteriores.

- Entre las 10 principales rondas de financiación, los instrumentos clásicos del mercado de capitales (OPV, bonos convertibles, PIPE) se consolidaron como vías prioritarias de captación. El foco temático se trasladó a la “tokenización de reservas on-chain”, con varias empresas cotizadas incorporando tokens de cadenas públicas a su estrategia financiera.

- El panorama de la financiación reveló un esquema de “predominio de CeFi, crecimiento sostenido de servicios fundamentales y presión sobre la capa de aplicación”. CeFi lideró con 1,3 mil millones de dólares, seguido por los servicios de infraestructura blockchain con 240 millones de dólares.

- La escala de la financiación prolongó la tendencia de “mayoría de operaciones de importe reducido y alta concentración en pocas grandes”. La inversión siguió centrada en proyectos en fase de expansión, siendo las operaciones entre 3 y 20 millones de dólares el 58,8 % del total.

- Por etapas, la inversión en fases tempranas siguió activa y las apuestas estratégicas resultaron relevantes. Las rondas semilla y estratégicas sumaron casi el 70 % de las operaciones, reflejando el interés inversor en el potencial innovador y las sinergias de ecosistema. A diferencia de julio, dominado por las Series A, en agosto los fondos fluyeron hacia Series B, que, pese a suponer solo el 9,3 % de las operaciones, absorbieron el 45,7 % del capital y actuaron como principal “imán de capital” mensual.

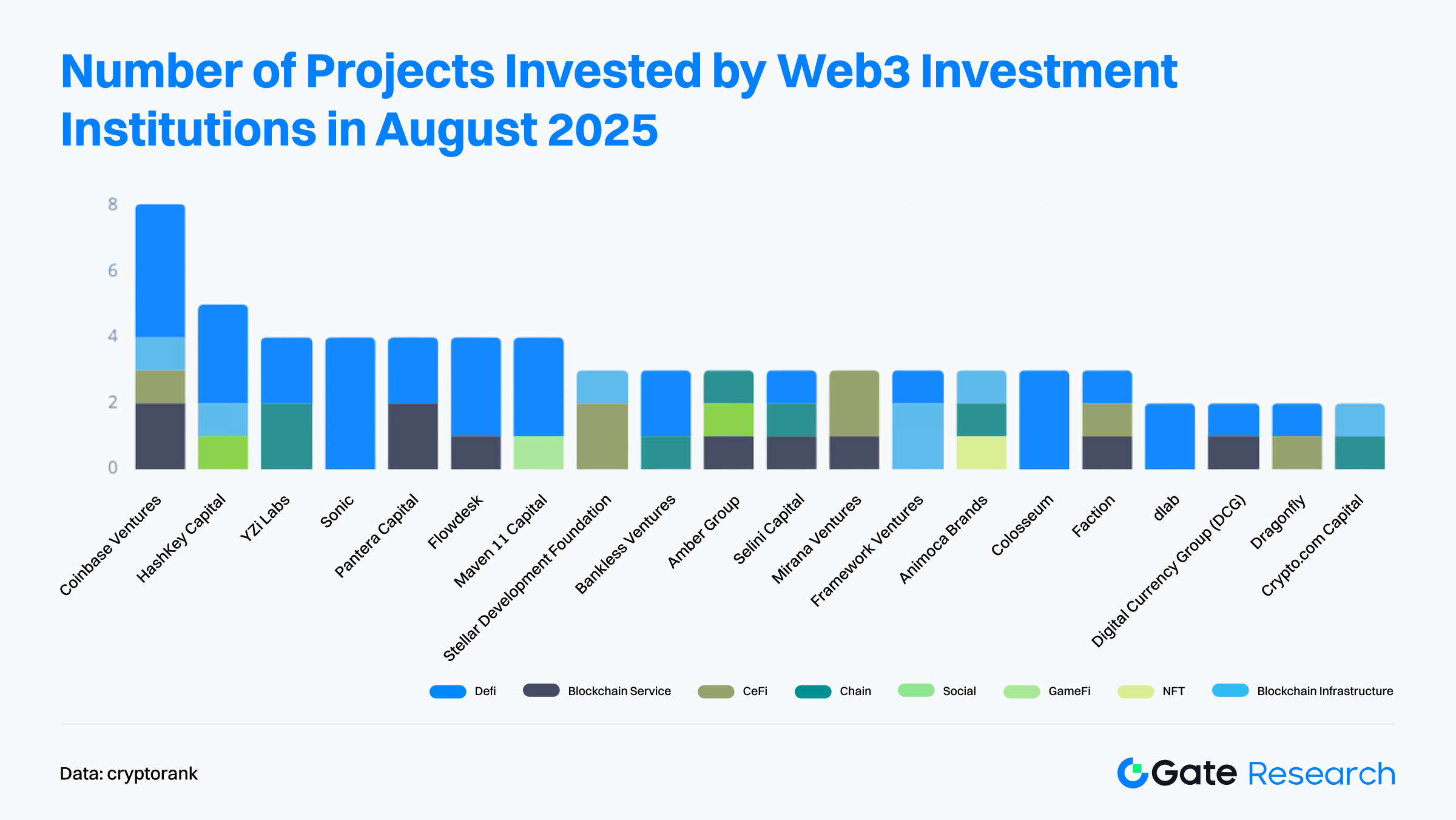

- A nivel institucional, los inversores más activos fueron fondos de venture capital de primer nivel y capital especializado en la industria. Coinbase Ventures lideró con 8 operaciones en DeFi, infraestructuras blockchain y CeFi, reforzando su presencia transversal en verticales clave.

Visión general de la financiación

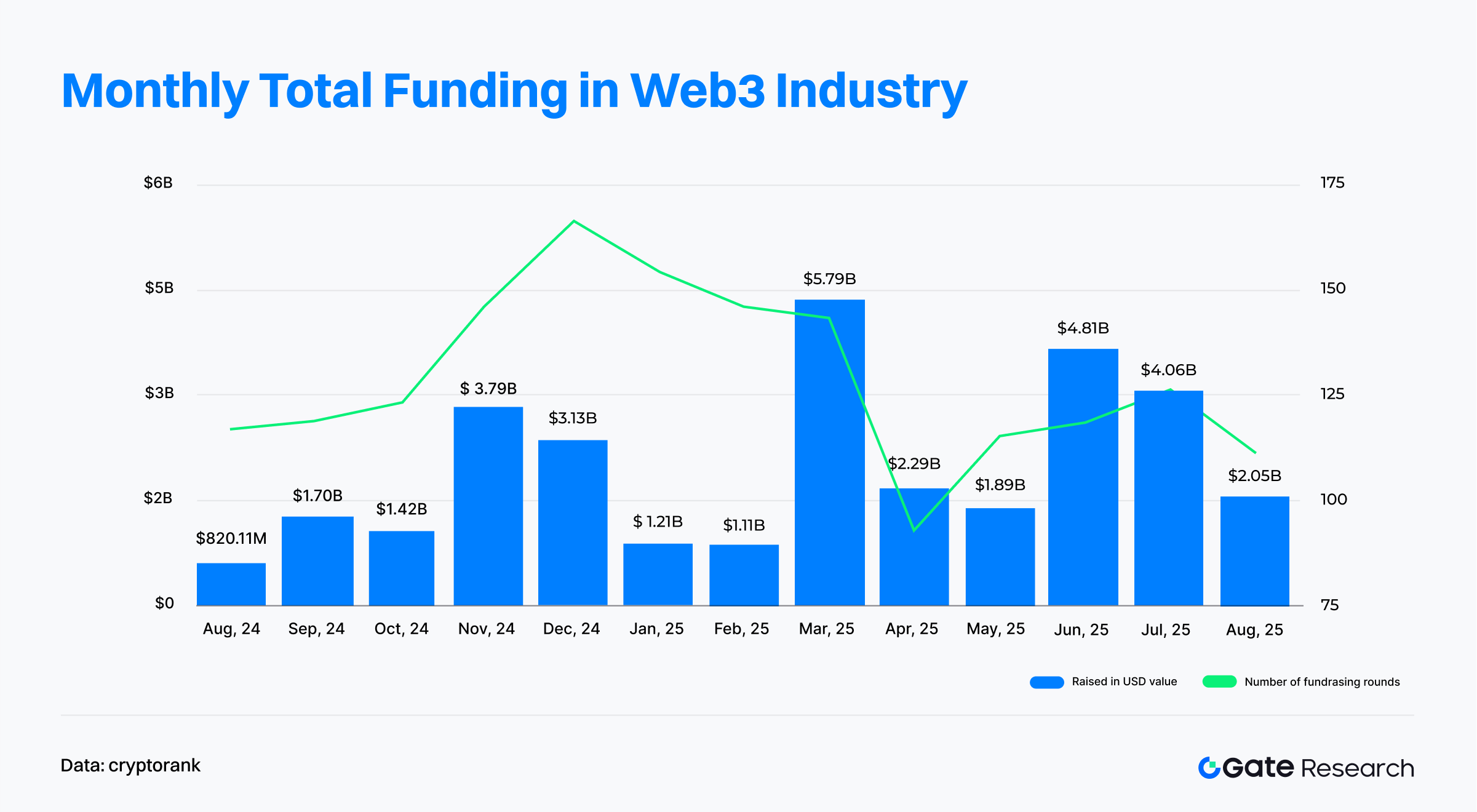

Según Cryptorank, en datos publicados el 16 de septiembre de 2025, la industria Web3 sumó 112 operaciones de financiación en agosto de 2025, por un total de 2,05 mil millones de dólares.【1】Debido a diferencias en las metodologías estadísticas de Cryptorank, esta cifra difiere ligeramente respecto a la suma de operaciones individuales divulgadas (aproximadamente 4,51 mil millones de dólares). Para mantener la coherencia, el informe emplea los datos originales del panel.

Frente a las 126 operaciones de julio, que alcanzaron 4,06 mil millones de dólares, agosto supuso una caída del 11,1 % intermensual en número de operaciones y un desplome del 49,5 % intermensual en importe, quedando prácticamente reducido a la mitad. En la evolución anual, la financiación repuntó de forma muy significativa a inicios de 2025 y alcanzó un máximo de 5,79 mil millones de dólares en marzo, impulsada sobre todo por servicios financieros regulados, procesos de expansión de empresas cotizadas y una integración mayor con las finanzas tradicionales. Sin embargo, tras ese pico el capital se enfrió de manera abrupta: en abril la financiación bajó hasta los 2,29 mil millones de dólares y el número de rondas se redujo, reflejando una fase de espera y prudencia en el mercado.

En el ecuador del año se vivió una recuperación parcial: junio y julio permitieron que la financiación rebotase hasta 4,81 mil millones y 4,06 mil millones de dólares, respectivamente. Varias empresas cotizadas recaudaron fondos con emisiones de acciones o bonos convertibles para constituir reservas en criptoactivos, lo que situó a julio como el segundo mes con más operaciones en casi un año y devolvió el capital a verticales maduras y proyectos líderes. Sin embargo, en agosto la captación volvió a contraerse y el volumen global bajó a 2,05 mil millones de dólares. Las grandes operaciones se redujeron, con la OPV de Bullish como única ronda superior a 1 mil millones de dólares. Solo hubo tres operaciones por encima de 500 millones. Aunque el volumen de recursos disminuyó drásticamente, el dato siguió por encima del inicio del año: la demanda sigue presente, aunque los criterios de asignación han variado sustancialmente.

En síntesis, el mercado de financiación Web3 en el segundo semestre de 2025 está atravesando una transformación estructural. El capital evoluciona desde “grandes apuestas impulsivas” hacia enfoques “más estables y diversificados”. Pese a la caída en importes, el alto volumen de actividad muestra que la confianza de los inversores no se ha resentido y el sector avanza hacia una fase de crecimiento más sostenible y racional.

Aunque la recaudación global se enfrió en agosto, las 10 mayores operaciones reflejaron tendencias estructurales muy claras. Destacó la OPV de Bullish, con 1,1 mil millones de dólares, que representó más de la mitad de la financiación mensual y mostró el fuerte atractivo de las plataformas CeFi institucionales en los mercados de capital. A continuación, TeraWulf recaudó 850 millones de dólares en bonos convertibles para la expansión de la infraestructura de minería de Bitcoin, lo que confirma las apuestas por activos asociados a energía y potencia de cálculo.【2】

Entre las empresas cotizadas en transformación estratégica, Verb Technology (558 millones de PIPE, con TON como activo de reserva), SharpLink (emisión de 400 millones con ETH como reserva) y DeFi Development Corp. (emisión de 125 millones con SOL) captaron conjuntamente más de 1 mil millones de dólares y pusieron de manifiesto la tendencia a la “gestión de criptoactivos en la tesorería corporativa”, con empresas tradicionales adoptando tokens blockchain públicos como reservas estratégicas.

Algunas operaciones destacadas en proyectos de infraestructura y aplicación: Satsuma Technology recaudó 218 millones en bonos convertibles para desarrollar servicios de indexación blockchain; Rail fue adquirida por Ripple por 200 millones, anticipando una concentración del sector de pagos; Story Protocol consiguió 82 millones mediante adquisición de tokens para avanzar en la tokenización de la propiedad intelectual. También destacaron proyectos de intersección tech-Web3, como IVIX (60 millones en Serie B, IA + analítica de cumplimiento con datos públicos) y Rain (58 millones Serie B, emisión de tarjetas de pago), ambos captando recursos para crecer en verticales nicho.

La financiación de agosto puso de relieve dos tendencias nítidas:

- Los instrumentos clásicos de los mercados de capitales (OPV, bonos convertibles, PIPE) se afianzaron como vías prioritarias, reflejando la creciente integración entre CeFi y las finanzas tradicionales.

- La “reserva de activos on-chain” se consolidó como gran tendencia, con múltiples empresas cotizadas que integran tokens blockchain públicos en su gestión financiera.

Pese al descenso de fondos mes a mes, los proyectos líderes accedieron de nuevo a macrooperaciones, lo que indica que el capital se centraliza en empresas con nivel de cumplimiento, carácter de infraestructura y modelos de negocio definidos.

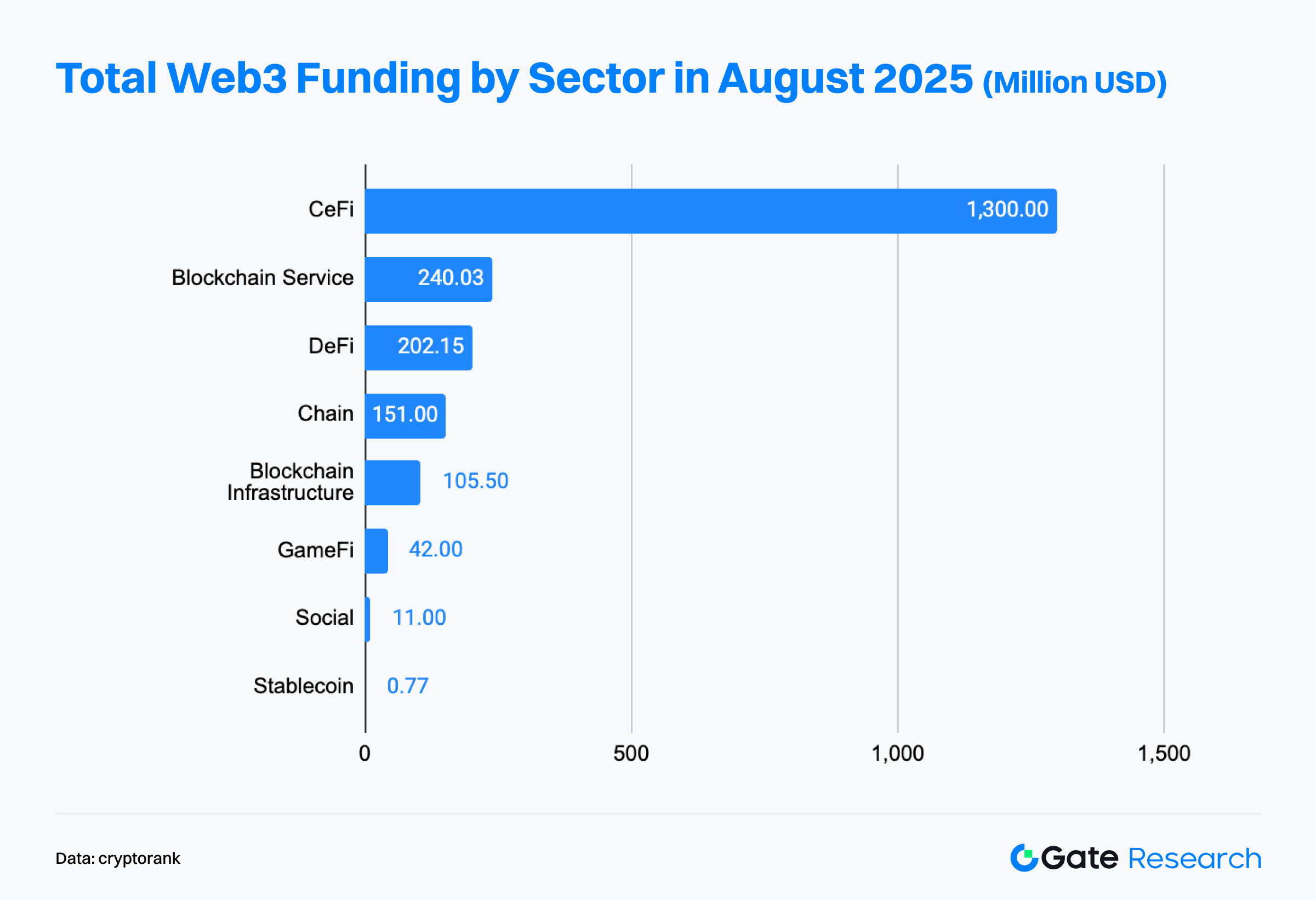

Según el panel de Cryptorank, el mercado de financiación Web3 en agosto de 2025 siguió un patrón claro: dominio de CeFi, expansión estable de servicios blockchain, presión sobre verticales de capa de aplicación.

La financiación centralizada (CeFi) lideró ampliamente, con 1,3 mil millones de dólares (más del 60 % del total), impulsada por la OPV de Bullish y diversas emisiones de acciones y deuda convertible. Ello confirma la percepción de CeFi como puerta de integración clave entre finanzas tradicionales y Web3, con la confianza firme en su cumplimiento normativo y escalabilidad.

Los servicios blockchain le siguieron con 240 millones de dólares, gracias a su papel “infraestructural”, ampliando áreas como indexación de datos y análisis de cumplimiento basado en IA. Se mantiene así la convicción en plataformas de base que prestan servicio a desarrolladores y empresas.

El segmento DeFi ocupó la tercera posición con 202 millones de dólares, ratificando su atractivo a largo plazo como núcleo de las aplicaciones Web3. Por su parte, Chain (151 millones) e Infraestructura Blockchain (106 millones) mantuvieron importes estables, señal del optimismo respecto al valor de la escalabilidad de capa base y la innovación tecnológica.

En el otro extremo, el volumen captado por GameFi (42 millones), Social (11 millones) y stablecoins (menos de 1 millón) fue bajo, demostrando el enfriamiento del interés por verticales de aplicación y experimentación. Los inversores actúan con mayor cautela y se centran en proyectos de calidad con modelos sostenibles y vías claras de crecimiento.

En conjunto, el balance de agosto consolidó el efecto “imán de capital” de CeFi y la preferencia inversora por servicios de base y plataformas troncales. Sin embargo, los verticales de aplicación han entrado en una fase de diferenciación y ajuste, donde los inversores filtran proyectos y apuestan selectivamente por aquellos con valor real y potencial de largo plazo.

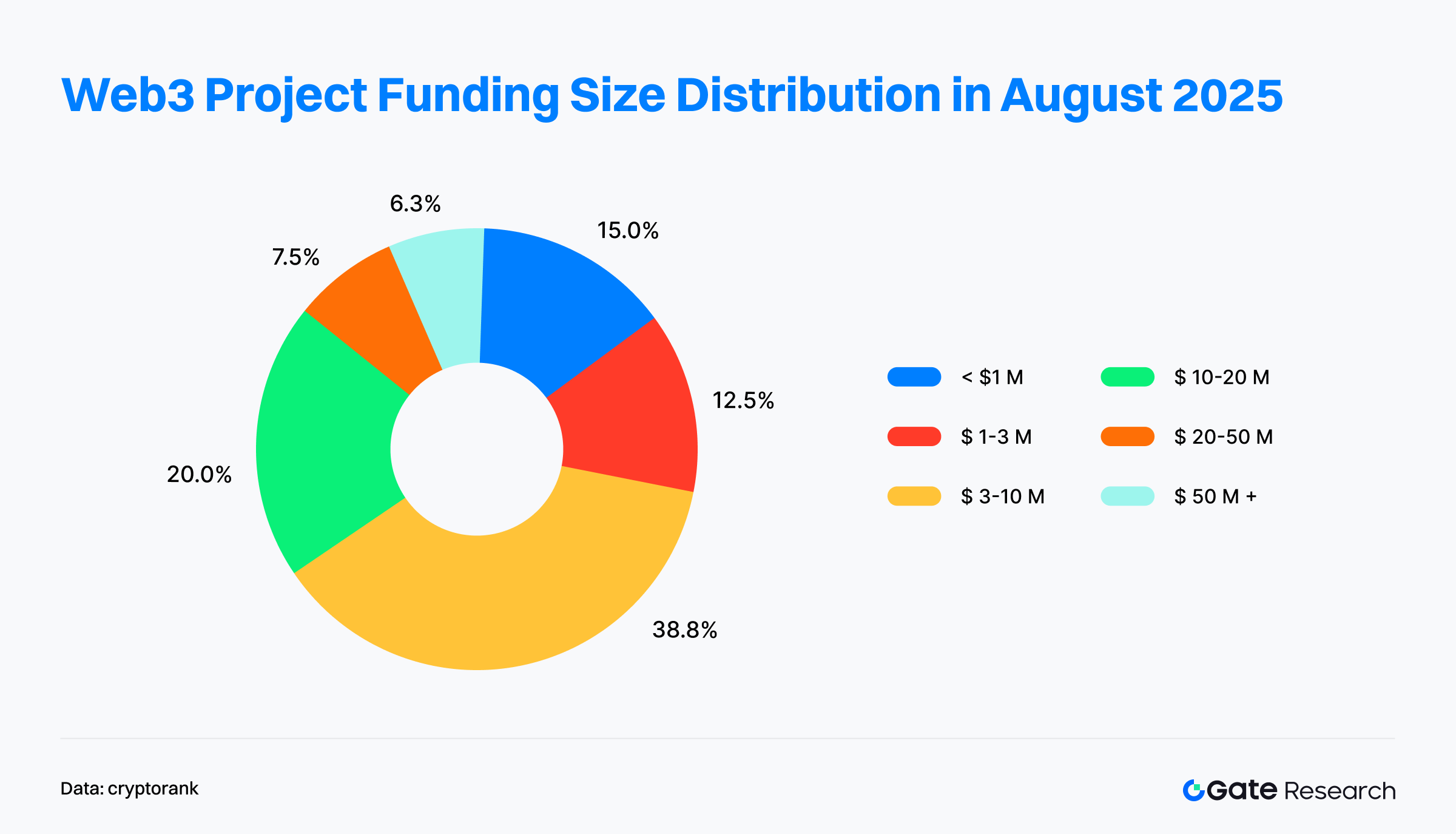

A partir de los datos agregados de financiación de 80 proyectos Web3 en agosto de 2025, el mercado siguió mostrando un patrón de “mayoría de operaciones pequeñas y medianas, con fuerte concentración en las grandes”. El foco inversor se mantuvo en proyectos en expansión.

Las operaciones entre 3 y 10 millones de dólares fueron las más frecuentes (38,8 % del total), y en el rango de 10–20 millones la cuota total alcanzó el 58,8 %, dejando clara la preferencia inversora por proyectos de tamaño medio ya en fase de crecimiento.

En comparación, las operaciones en fase muy temprana por debajo de 1 millón (15 %) y entre 1–3 millones (12,5 %) fueron menos numerosas, lo que indica una actitud más cauta frente a proyectos “puramente conceptuales”.

Aunque las operaciones superiores a 50 millones solo supusieron el 6,3 %, su tamaño permitió que dominaran el volumen total de financiación, demostrando que las empresas líderes siguen conservando gran capacidad de captación.

En síntesis, las tendencias de agosto muestran una dinámica dual: por un lado, asignaciones diversificadas en proyectos medios para diversificar riesgo y captar el crecimiento; por otro, fuerte concentración de capital en líderes de sector. La inversión Web3 avanza de "apuestas dispersas" a un modelo dual de “concentración en la cima + dispersión larga”, donde crecen el foco en madurez y modelos sostenibles a medida que se acelera la competencia sectorial.

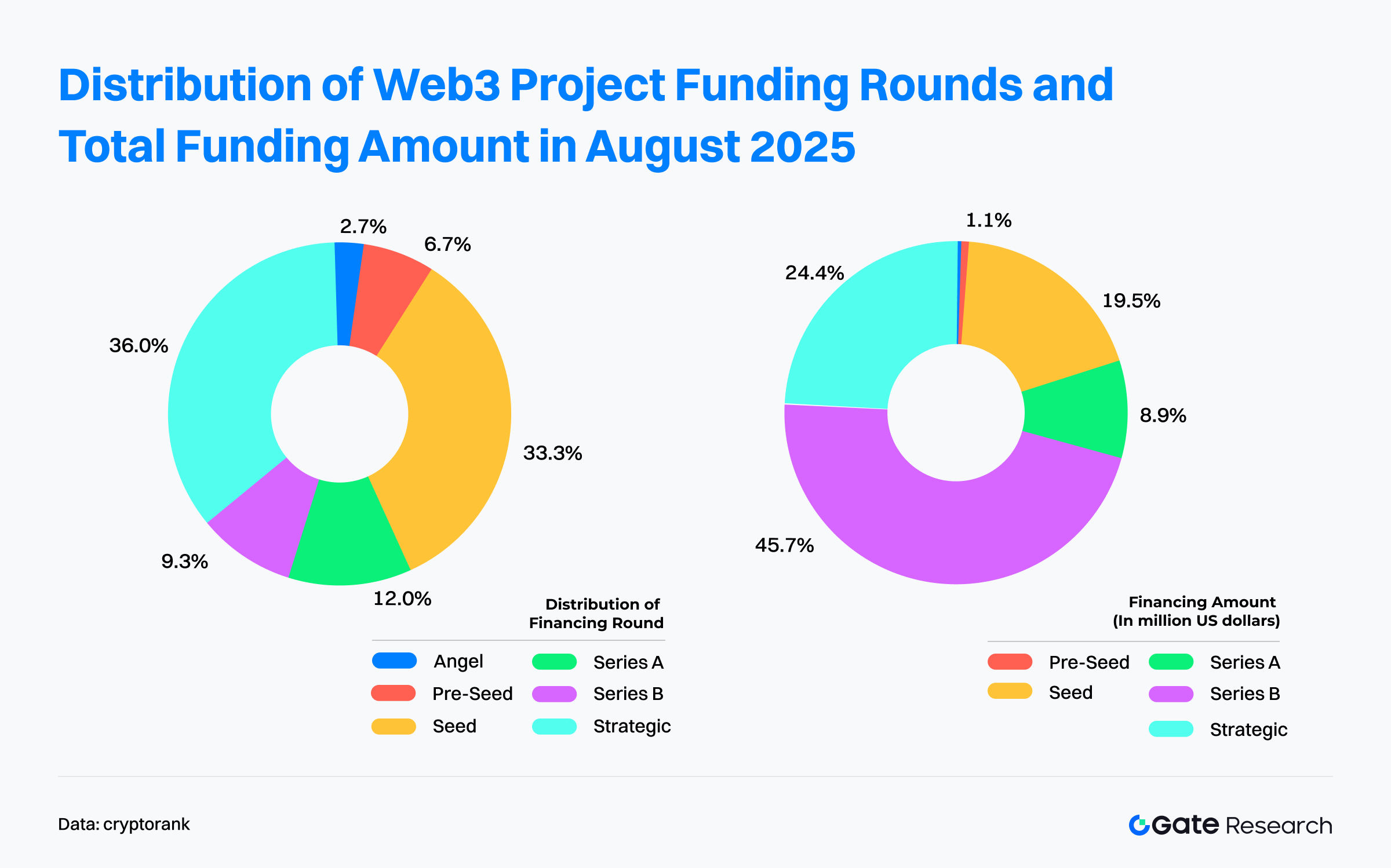

Según datos de financiación de 73 proyectos Web3 publicados en agosto de 2025, el mercado mostró un patrón estructural de “predominio numérico de proyectos iniciales, mientras que los avanzados captan la mayor parte del capital”.

La inversión temprana sigue dinámica, con estratégicas muy presentes: por número, las rondas semilla y estratégicas sumaron cerca del 70 %, lo que evidencia la atención inversora por proyectos innovadores y de valor de ecosistema. En contraste, las rondas Ángel y Pre-Seed sumaron menos del 10 %, clara señal de mayor cautela en las fases más incipientes.

Las iniciativas maduras mostraron efecto “imán de capital”: en distribución de recursos, el perfil cambia. Las rondas Serie B, con solo el 9,3 % de operaciones, acapararon el 45,7 % de la financiación, lo que las señala como “campeonas de captación” del mes. El capital se concentra en proyectos ya validados en el mercado y en expansión, con apuestas cada vez más dirigidas. En comparación, aunque las rondas semilla fueron las más frecuentes, solo supusieron el 19,5 % del capital invertido, lo que muestra cómo el capital inicial se dispersa en múltiples pequeñas apuestas para detectar potenciales unicornios.

Además, a diferencia de julio, cuando la Serie A captó la mayor atención, en agosto el foco inversor se trasladó a la Serie B, lo que indica que el interés por expansión pivota hacia proyectos más maduros. Asimismo, varias rondas no comunicadas públicamente marcaron de forma explícita que el destino de los fondos sería la adquisición de criptoactivos populares como ETH y SOL para reservas de tesorería. Aunque este tipo de operaciones “de asignación financiera” no figura en las estadísticas tradicionales, representa una tendencia emergente de gestión de activos que conecta Web3 con las finanzas convencionales y revela un mercado cada vez más maduro y diversificado.

Según datos de Cryptorank del 16 de septiembre de 2025, los inversores más activos del mes se concentraron entre los fondos de venture capital líderes y los fondos sectoriales. Coinbase Ventures fue el más dinámico, con 8 operaciones en DeFi, infraestructura blockchain y CeFi, lo que evidencia la amplitud y profundidad de su estrategia de ecosistema. HashKey Capital le siguió con 5 apuestas, principalmente en servicios e infraestructuras blockchain en Asia, destacando el enfoque regional y a largo plazo.

Por verticales, DeFi e infraestructura blockchain siguen siendo los focos prioritarios, presentes en los portafolios de los inversores más activos y confirmando el consenso en torno a su valor y su papel estructural dentro del ecosistema. Al mismo tiempo, firmas como YZI Labs, Amber Group y Animoca Brands dieron mayor visibilidad a proyectos de capa de aplicación (Chain, Social y NFT), lo que evidencia estrategias diferenciales: apuestan por los ejes convencionales de finanzas e infraestructura, pero exploran también la siguiente ola de adopción de usuarios.

El panorama inversor de agosto, en suma, tuvo un carácter dual: “instituciones líderes con apuesta diversificada; fondos medianos con estrategias diferenciadas”. Los primeros ejercieron influencia cubriendo DeFi, CeFi e infraestructura; los segundos buscaron oportunidades en verticales de aplicación para aprovechar un entorno cada vez más selectivo.

Proyecto destacado del mes

SuperGaming

Descripción: SuperGaming es un estudio de videojuegos con sede en India, especializado en el desarrollo de juegos Web3 multiplataforma, justos y de alto componente social. Mediante juego en vivo, busca atraer a jugadores clave y construir un ecosistema sólido que beneficie tanto a jugadores como a desarrolladores.【3】

El 6 de agosto, SuperGaming anunció el cierre de una ronda Serie B de 15 millones de dólares liderada por Skycatcher y Steadview Capital, con una valoración resultante de 100 millones de dólares.【4】

Inversores/business angels: Skycatcher, Steadview Capital, A16z Speedrun, Bandai Namco 021 Fund, Neowiz, Polygon Ventures, entre otros.

Puntos destacados:

- Sólida IP y gran base de usuarios: SuperGaming ha lanzado títulos exitosos como MaskGun, Battle Stars y Silly Royale, con más de 200 millones de descargas acumuladas. Su juego estrella, Indus Battle Royale, logró 9 millones de descargas en todo el mundo a las pocas semanas del lanzamiento, demostrando su alcance de mercado.

- Tecnología propia: han desarrollado SuperPlatform, una solución cloud backend para la creación y gestión de juegos multijugador. En alianza con Google Cloud, proporciona a los desarrolladores herramientas de dinámica de usuario, matchmaking, progresión, análisis de datos, escalado de servidores y monetización, mostrando su nivel técnico.

- Estrategia dual Web2 + Web3: al lanzar juegos tradicionales y Web3, como Silly Royale, compensa la incertidumbre sobre la adopción Web3 y se prepara para casos de uso de titularidad digital de activos. Este modelo dual permite a SuperGaming aprovechar oportunidades controlando el riesgo.

- Expansión global y respaldo de primer nivel: con inversores de referencia, SuperGaming está posicionada para crecer internacionalmente como referente del sector gaming indio. Los fondos se destinan al despliegue internacional de Indus Battle Royale (comenzando por Latinoamérica) y al desarrollo de su plataforma tecnológica.

Multipli

Descripción: Multipli es un protocolo real-yield diseñado para desbloquear rentabilidades ajustadas al riesgo en activos cripto nativos como Bitcoin, oro tokenizado, XRP y stablecoins, que tradicionalmente carecen de rendimiento. La plataforma utiliza tokenización de activos reales (RWA) para incorporar activos tangibles on-chain y generar oportunidades de rendimiento para activos como acciones y materias primas, históricamente ajenos a la remuneración.【5】

El 28 de agosto, Multipli comunicó el cierre de una ronda de 5 millones de dólares, lo que eleva el total captado a 21,5 millones. El capital se utilizará para ampliar el abanico de productos de rendimiento de grado institucional sobre activos como Bitcoin u oro tokenizado.【6】

Inversores: Pantera Capital, Sequoia Capital, Elevation Capital, entre otros.

Puntos destacados:

- Liderando la transición DeFi hacia rendimiento real: Multipli orienta DeFi desde incentivos inflacionarios hacia rendimiento real institucional y ajustado al riesgo. Su API ofrece liquidez inmediata y transparencia, elimina los largos ciclos de rescate y la complejidad de acceso de los hedge funds, y permite que las estrategias tokenizadas se integren plenamente en protocolos DeFi.

- Estrategias institucionales: la plataforma facilita estrategias de hedge fund delta-neutral diseñadas por expertos como Nomura, Fasanara y Edge Capital. Al tokenizar estas estrategias, Multipli reduce barreras y amplía el acceso inversor.

- Adopción rápida y altos retornos: durante sus primeras semanas, Multipli alcanzó casi 95 millones de TVL, y actualmente supera los 79 millones. Los inversores pueden obtener un 6 % TAE en Bitcoin y del 10–15 % en stablecoins, muy por encima de la media sectorial (<1 %).

- Equipo fundador experimentado y alianzas: fundada por precursores de Ethereum y exejecutivos de Coinbase, PayPal y JPMorgan, Multipli colabora con gestores de activos líderes para tokenizar estrategias probadas—carry trades positivos, arbitraje de base y gestión de liquidez—en productos de rendimiento líquidos, componibles y regulatorios, desvinculados de incentivos o minería a corto plazo.

BOB

Descripción: BOB (Build on Bitcoin) es una plataforma híbrida Layer-2 que une la seguridad de Bitcoin con la flexibilidad de los smart contracts de Ethereum. Ofrece soporte a funciones como Ordinals, Lightning y Nostr, para potenciar la utilidad y ampliar las capacidades del propio Bitcoin.【7】

El 7 de agosto, BOB anunció el cierre de una ronda estratégica de 9,5 millones de dólares. Desde diciembre de 2024 ya había realizado varias rondas, sumando un total de 21 millones de dólares.【8】

Inversores: Castle Island Ventures, Ledger Cathay Capital, RockawayX, Asymmetric, Hypersphere, IOSG Ventures, Bankless Ventures, Sigil/Zeeprime, CMS, Daedalus, Amber Group, Sats Ventures y otros.

Puntos destacados:

- Su arquitectura híbrida aúna la seguridad de Bitcoin con la lógica de los smart contracts de Ethereum. Mediante tecnología Layer-2, multiplica la velocidad y reduce comisiones, manteniendo compatibilidad EVM e interoperabilidad con el ecosistema Ethereum. Así, los desarrolladores pueden implementar contratos inteligentes en Bitcoin, abriendo paso a DeFi complejos como préstamos y AMM.

- BOB fue pionera en la integración de tecnología zero-knowledge (ZK) en un ZK Rollup híbrido basado en Optimistic Rollup, reduciendo los costes y elevando la eficiencia. A nivel de seguridad, BOB aprovecha el modelo PoW de Bitcoin y el merged mining para lograr la seguridad del propio Bitcoin, prácticamente invulnerable. Su integración con Fireblocks aporta infraestructura de monedero institucional, facilitando una adopción segura de Bitcoin DeFi por parte de instituciones.

- BOB introdujo programas de incentivos como “Fusion Points” y airdrops para impulsar la participación y el crecimiento de la red. Estas iniciativas elevan la involucración de los usuarios, mejoran la liquidez y amplían la base de la comunidad, sentando las bases para un desarrollo sostenible del ecosistema.

- En su testnet, BOB ya ha lanzado funciones DeFi nativas para Bitcoin y prevé habilitar depósitos/retiros BTC trustless con BitVM. El lanzamiento del mainnet ampliará el papel de Bitcoin en el DeFi.

HoneyCoin

Descripción: HoneyCoin es una plataforma fintech que permite a los usuarios gestionar monedas fiduciarias y digitales desde un único entorno. Integra métodos de pago como mobile money, transferencias bancarias y criptomonedas, lo que facilita transacciones internacionales y pagos locales.【9】

El 12 de agosto, HoneyCoin anunció una ronda de financiación de 4,9 millones de dólares liderada por Flourish Ventures. El capital se usará para escalar la operativa, ampliar su porfolio de productos y reforzar el equipo de liderazgo.【10】

Inversores/business angels: Flourish Ventures, Visa Ventures, Lava, TLCom, Antler, Musha Ventures, 4DX Ventures, Stellar Development Foundation, James Waugh (Fire Eyes), Vasily Shapovalov (cofundador de Lido), entre otros.

Puntos destacados:

- HoneyCoin abarca la resolución de ineficiencias en liquidación financiera global, con foco en las empresas de mercados emergentes. Su motor de liquidez en stablecoins proporciona herramientas integradas para cobros, tesorería, liquidación y FX, permitiendo cerrar operaciones al instante o en el mismo día frente a los tiempos de 4–7 días laborables tradicionales.

- HoneyCoin supera los 150 millones de dólares al mes en volumen de transacciones y atiende a más de 350 clientes corporativos y cientos de miles de usuarios. Su app insignia, Peer, pasó de gestionar unos cientos de dólares a más de 100 millones, reflejando una alta demanda y excelente escalabilidad.

- Opera ya en más de 45 países/regiones y ha conseguido licencias/certificaciones (incluido PCI-DSS Nivel 1) en 15 mercados africanos y principales jurisdicciones de Europa y EEUU. Su FXHub permite operar en tiempo real con 49 divisas, ayudando a equipos financieros a optimizar la gestión de tesorería global. HoneyCoin colabora con MoneyGram, UBA Bank y Stripe, y empresas en rápido crecimiento como Cedar Money, TerraPay y Jiji lo han integrado en su operativa.

Perle

Descripción: Perle es una plataforma para la gestión de datos de entrenamiento de IA. Basada en un flujo de trabajo que integra expertos humanos en el etiquetado de datos, soporta modelos multimodales de IA sobre texto, imagen, audio y vídeo.【11】

El 7 de agosto, Perle cerró una ronda semilla de 9 millones de dólares liderada por Framework Ventures, elevando el importe captado a 17,5 millones de dólares.【12】

Inversores: Framework Ventures, entre otros.

Puntos destacados:

- Perle no compite con desarrolladores de modelos como OpenAI, sino que se posiciona como “proveedor de energía de datos”. Su plataforma Perle Labs se especializa en recopilar datos de feedback humano de alta calidad—un recurso escaso y crítico para fortalecer el entrenamiento de modelos de IA.

- Cada feedback se registra on-chain, con información de fuente, colaborador y calidad, lo que garantiza transparencia y trazabilidad. Los colaboradores son recompensados con tokens o activos on-chain, transformando la producción de datos en una actividad económica sostenible y resolviendo los problemas de confianza e incentivos del sector IA tradicional.

- Perle Labs está abierto a todos los equipos de desarrollo IA y no está vinculado a ningún ecosistema, prestando soporte a múltiples casos de uso. La plataforma integra herramientas para recolección, control de calidad, evaluación e iteración rápida de datos. Es compatible con aprendizaje por refuerzo con feedback humano (RLHF), ayudando a mejorar robustez y seguridad de modelos diversos.

- Al aprovechar una red distribuida de anotadores profesionales para la validación y combinarlo con registros e incentivos on-chain, Perle reduce sesgos, mejora el rendimiento de los modelos y construye una infraestructura fiable y eficiente para datos de feedback humano en el entrenamiento de IA.

Conclusión

En agosto de 2025, la financiación total de Web3 ascendió a 2,05 mil millones de dólares repartidos en 112 operaciones. Aunque el volumen global retrocedió, los cambios estructurales evidencian que la industria transita hacia una etapa más madura y racional: el capital abandona las “macroapuestas impulsadas por el hype” y migra a estrategias de asignación “estables y diversificadas”. CeFi volvió a acaparar recursos, infraestructuras y proyectos de crecimiento medio contaron con apoyo sostenido y la capa de aplicación aceleró su proceso de descarte.

Desde la óptica de las etapas de financiación, la actividad en rondas semilla y estratégicas resalta que la innovación y las sinergias de ecosistema siguen siendo prioritarias para los inversores; mientras que el dominio de la Serie B evidencia que el capital fluye hacia iniciativas validadas por el mercado y más maduras. Al mismo tiempo, la irrupción de instrumentos clásicos (OPV, bonos convertibles) y la tendencia de las empresas cotizadas a incorporar criptoactivos en sus tesorerías reflejan la mayor integración de Web3 con los mercados financieros convencionales.

Algunos casos clave refuerzan esta evolución: SuperGaming representa el potencial de migración de usuarios Web2 hacia blockchain gracias a su modelo dual; Multipli impulsa DeFi hacia el “rendimiento real” sustituyendo modelos de incentivos inflacionarios por estrategias institucionales; BOB amplía la utilidad de Bitcoin mediante tecnología híbrida y smart contracts; HoneyCoin y Perle demuestran el valor tangible de Web3 en finanzas inclusivas y datos IA, respectivamente.

En resumen, la financiación mensual confirma el paso de Web3 de la especulación a la aplicación, del concepto a la madurez: se abre así una fase de crecimiento estable, diversificado y sostenible.

Referencias:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- SuperGaming, https://www.supergaming.com/

- Tech in Asia, https://www.techinasia.com/news/a16z-polygon-back-15m-series-b-for-indian-gaming-studio

- Multipli, https://multipli.fi/

- Chainwire, https://chainwire.org/2025/08/28/multipli-hits-21-5m-in-total-funding-as-it-expands-institutional-yield-for-crypto-rwa-assets/?mfk=HZ3EsEJFHaL5bDGEP6TtWHZFEYAnzfCtUK%2BvwySqTsMbN46poLI3yHvzsvDkS1D6wPhF7%2F0yBYKVKYkhLxdluzsJ9lHLqP9YH0dkxWz%2FAa3KKA%3D%3D

- BOB, https://www.gobob.xyz/

- X, https://x.com/build_on_bob/status/1953369142821830818

- HoneyCoin, https://honeycoin.app/

- HoneyCoin, https://blog.honeycoin.app/honeycoin-raises-49m

- Perle, https://www.perle.ai/

- The Block, https://www.theblock.co/post/366058/framework-ventures-leads-9-million-seed-round-for-web3-powered-ai-project-perle

Gate Research es la plataforma de referencia en investigación blockchain y criptomonedas, que proporciona contenido técnico, análisis de mercado, estudios sectoriales, previsiones de tendencias y análisis macroeconómico para profesionales y expertos.

Aviso legal

Invertir en mercados de criptomonedas implica un riesgo muy elevado. Se recomienda a los usuarios realizar su propia investigación y comprender completamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no asume responsabilidad alguna por las pérdidas o daños derivados de dichas decisiones.

Compartir

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Una guía para el Departamento de Eficiencia del Gobierno (DOGE)

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

USDC y el futuro del dólar

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias