Valoración por descuento de flujos de caja de $HYPE de HyperLiquid

Hyperliquid se ha consolidado como un exchange de criptomonedas nativo que genera flujo de caja, en el que la mayor parte de las comisiones netas se distribuyen de forma programada entre los poseedores de tokens mediante el Assistance Fund (AF). Este modelo convierte a $HYPE en un token singular, susceptible de valorarse por flujos de caja. Hasta ahora, la mayoría de las valoraciones de Hyperliquid se han fundamentado en aproximaciones tradicionales de múltiplos, comparando el protocolo con plataformas financieras consolidadas como Coinbase y Robinhood a través de múltiplos de EBITDA o ingresos.

A diferencia de las acciones corporativas clásicas, donde la dirección retiene y reinvierte los beneficios según su propio criterio, Hyperliquid retorna sistemáticamente el 93 % de las comisiones de trading directamente a los poseedores de tokens mediante el Assistance Fund. Esto genera flujos de caja predecibles y cuantificables, óptimos para un análisis detallado de flujos de caja descontados (DCF), en lugar de comparaciones estáticas por múltiplos.

El proceso comienza definiendo el coste de capital para $HYPE. Después, se invierte el precio de mercado actual para extraer qué beneficios futuros está valorando implícitamente el mercado. Finalmente, se aplican previsiones de crecimiento a estos flujos y se compara el valor intrínseco resultante con el precio de mercado, lo que revela la brecha entre cotización y valor fundamental.

Por qué preferir DCF frente a múltiplos

Otras valoraciones comparan Hyperliquid con Coinbase y Robinhood a través de múltiplos de EBITDA, pero estas aproximaciones presentan ciertas limitaciones:

- Estructura corporativa frente a token: Coinbase y Robinhood cotizan como acciones corporativas, con asignación de capital dirigida por sus consejos. Sus beneficios se retienen y reinvierten a discreción de la directiva.

- Flujos de caja directos: Hyperliquid retorna de forma programada el 93 % de las comisiones de trading directamente a los poseedores de tokens a través del Assistance Fund (AF), generando flujos de caja predecibles y fácilmente modelizables en un análisis DCF.

- Perfil de crecimiento y riesgo: El DCF permite modelar diferentes escenarios de crecimiento y ajustes de riesgo, en lugar de asumir múltiplos estáticos que no reflejan adecuadamente la dinámica de crecimiento y riesgo.

Cómo determinar la tasa de descuento adecuada

Para calcular el coste de capital, se parte de referencias de mercado público ajustando por riesgos específicos del sector cripto:

Coste de capital (r) ≈ Tasa libre de riesgo + β × Prima de riesgo de mercado + prima por cripto/iliquidez

Análisis de beta

Regresiones sobre el S&P 500:

- Robinhood (HOOD): beta de 2,5, lo que implica un coste de capital del 15,6 %

- Coinbase (COIN): beta de 2,0, implica un coste de capital del 13,6 %

- Hyperliquid (HYPE): beta de 1,38, supone un coste de capital del 10,5 %

Vista superficialmente, $HYPE tendría una beta y coste de capital más bajos que Robinhood y Coinbase.

Sin embargo, los valores R-cuadrado muestran una limitación relevante:

- HOOD: El S&P 500 explica el 50 % de los rendimientos

- COIN: El S&P 500 explica el 34 % de los rendimientos

- HYPE: Solo el 5 % de los rendimientos se explica por el S&P 500

El bajo R² de HYPE indica que los factores tradicionales del mercado bursátil no justifican adecuadamente sus movimientos de precio. Es necesario considerar riesgos específicos del entorno cripto.

Análisis de riesgos

Pese a la beta más baja de HYPE, la tasa de descuento se ajusta del 10,5 % al 13 % (una estimación conservadora respecto al 13,6 % de COIN y el 15,6 % de HOOD) en función de:

- Menor riesgo de gobernanza: la distribución programada y directa del 93 % de las comisiones atenúa las preocupaciones sobre gobernanza. COIN y HOOD no devuelven beneficios a los accionistas y la asignación de capital depende de la dirección.

- Mayor riesgo de mercado: activo cripto nativo, expuesto a incertidumbres regulatorias y técnicas específicas

- Menor liquidez: los mercados de tokens suelen ser menos líquidos que las acciones tradicionales

Cómo obtener el precio implícito de mercado (MIP)

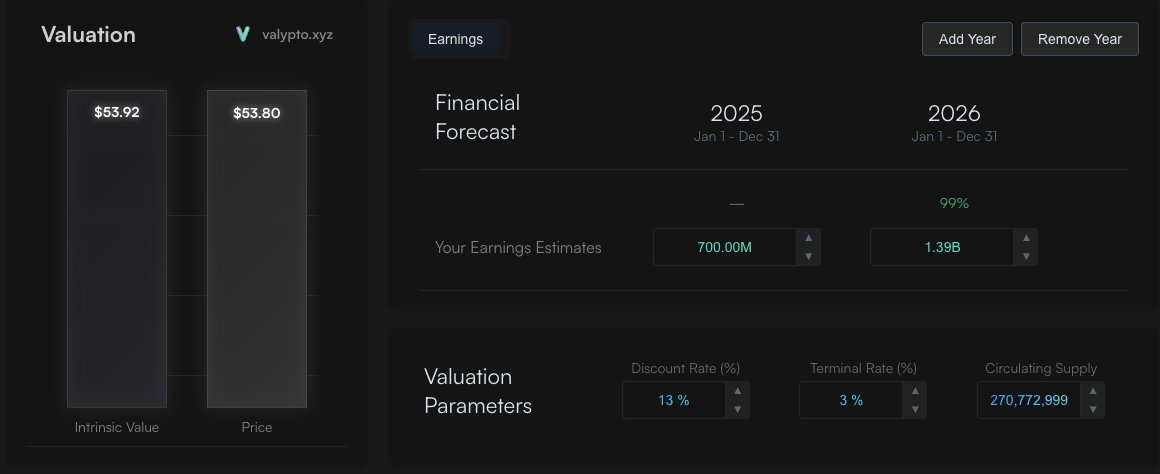

Con la tasa de descuento del 13 %, es posible estimar los beneficios que el mercado está valorando actualmente con HYPE cerca de los 54 dólares por token:

Expectativas actuales del mercado

- 2025: 700 millones de dólares de beneficios totales

- 2026: 1 400 millones de dólares de beneficios totales

- Crecimiento terminal: crecimiento perpetuo del 3 % a partir de ahí

Estas premisas arrojan un valor intrínseco de unos 54 dólares, en línea con la cotización actual. Así, el mercado descontaría un crecimiento moderado de las comisiones respecto a los niveles actuales.

Llegados a este punto, cabe preguntarse si el MIP refleja realmente los flujos de caja futuros.

Escenarios optimistas de crecimiento

Escenario optimista a dos años

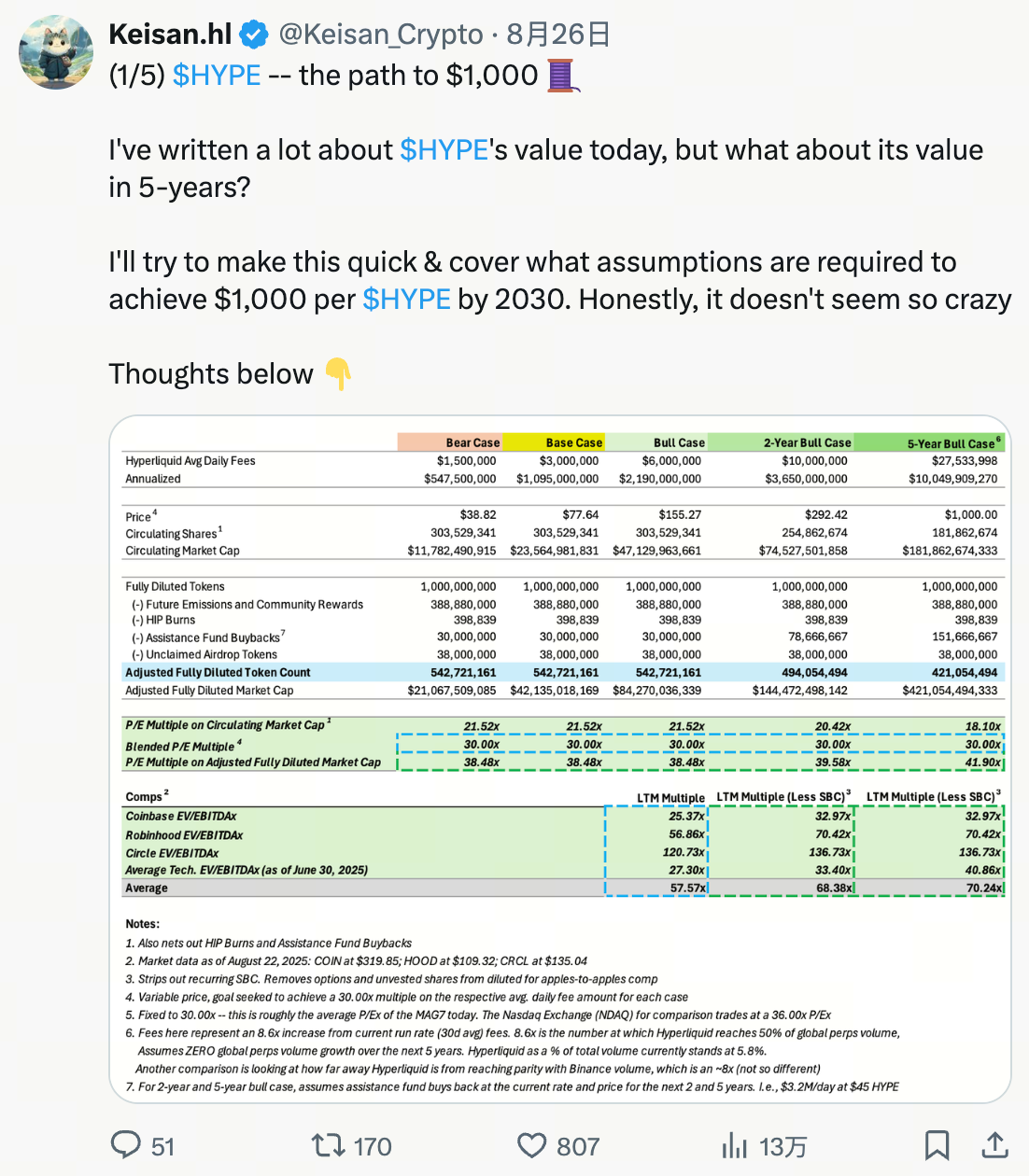

De acuerdo con el análisis de @ Keisan_Crypto, si Hyperliquid alcanza:

- Comisiones anualizadas: 3 600 millones de dólares

- Beneficios AF: 3 350 millones de dólares (93 % de las comisiones)

Resultado: valor intrínseco de 128 dólares por HYPE (140 % de infravaloración respecto al precio actual)

https://valypto.xyz/project/hyperliquid/S4XzHCHE

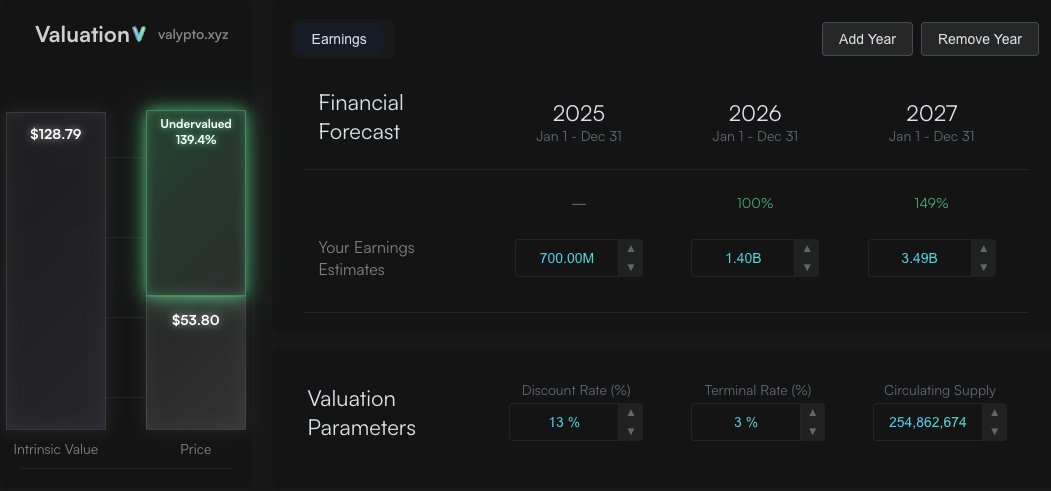

En el escenario optimista a cinco años (https://valypto.xyz/project/hyperliquid/GWs1CJpm), proyecta que las comisiones alcancen los 10 000 millones de dólares al año, con 9 300 millones de dólares acumulados para $HYPE. Supone que Hyperliquid logre una cuota del 50 % del volumen mundial en 2030, partiendo del 5 % actual. Si el volumen global sigue creciendo, estos objetivos podrían alcanzarse con una cuota inferior.

Escenario optimista a cinco años

- Comisiones anuales: 10 000 millones de dólares

- Beneficios AF: 9 300 millones de dólares

Resultado: valor intrínseco de 385 dólares por HYPE (600 % de infravaloración frente al precio actual).

https://valypto.xyz/project/hyperliquid/GWs1CJpm

Esta estimación es inferior al objetivo de 1 000 dólares de Keisan; la diferencia radica en que aquí se asume una normalización del ritmo de crecimiento de los beneficios al 3 % anual, mientras que el modelo de Keisan aplica múltiplos a los flujos de caja.

El problema de usar múltiplos sobre flujos de caja a largo plazo es que dichos múltiplos son volátiles y pueden variar drásticamente con los años. Además, incorporan previsiones de crecimiento; utilizar el mismo múltiplo a cinco años que a uno o dos años presupone que el crecimiento hasta 2030 será igual al de 2026/27. Por todo ello, los múltiplos resultan más apropiados para valoraciones a corto plazo. En cualquier caso, ambos modelos reflejan que $HYPE está infravalorado, por lo tanto, la diferencia radica en la metodología empleada.

Factor de valor adicional: USDH

En Native Market, USDH destinará el 50 % de los ingresos de la stablecoin a recompras tipo Assistance Fund. Así, $HYPE podría recibir hasta 100 millones de dólares adicionales al año (50 % de 200 millones de dólares) como flujo de caja libre.

A cinco años, si USDH alcanza una capitalización de 25 000 millones de dólares—un tercio de USDC en la actualidad y una fracción del mercado de stablecoins futuro—sus ingresos podrían llegar a 1 000 millones de dólares anuales, lo que, manteniendo el modelo del 50 % de asignación, supondría 500 millones de dólares anuales extra para el Assistance Fund. Esto aumentaría el valor de cada token a más de 400 dólares.

Factores excluidos de valor: HIP-3 y HyperEVM

Este análisis DCF excluye deliberadamente dos impulsores de valor relevantes que no pueden modelarse mediante flujos de caja. Estos factores aportarán valor incremental, por lo que deben valorarse aparte con otros métodos para sumarse a esta estimación.

Conclusión

El análisis DCF revela que $HYPE está considerablemente infravalorado si Hyperliquid mantiene su dinámica de crecimiento y cuota de mercado. Su modelo único de distribución programada de comisiones lo convierte en candidato idóneo para valorización por flujos de caja.

Consideraciones metodológicas

El análisis se fundamenta en los trabajos de @ Keisan_Crypto y @ GLC_Research. El modelo DCF es abierto y puede ajustarse en https://valypto.xyz/project/hyperliquid/oNQraQIg. Los datos de mercado y las proyecciones pueden variar; los modelos deben revisarse periódicamente con nueva información disponible.

Aviso legal:

- Este artículo es una republicación de [RyskyGeronimo]. Todos los derechos pertenecen al autor original [RyskyGeronimo]. Si tienes alguna objeción sobre esta republicación, contacta con el equipo de Gate Learn, quien lo gestionará de inmediato.

- Aviso de responsabilidad: Las opiniones aquí expresadas son únicamente del autor y no constituyen asesoramiento de inversión.

- El equipo de Gate Learn ha realizado las traducciones a otros idiomas. Salvo mención expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?