المؤلف: جاي، PANews

نظرية المؤامرة غالبًا ما تكون أكثر انتشارًا من الحقيقة، وهذا ينطبق أيضًا على عالم التشفير.

خصوصًا في فترات تذبذب الأسعار وقلق السوق. عندما يتصارع البيتكوين تحت مستوى 70,000 دولار مرارًا وتكرارًا، وعندما تواجه كل جلسة تداول في الأسهم الأمريكية ضغط بيع غريب في الساعة العاشرة صباحًا، لا مفر للمستثمرين من الشك في وجود يد غامضة تتحكم في السوق.

مع دخول Jane Street في نزاعات قانونية مع Terraform Labs واتهامات صارمة من سوق التشفير، حدث ظاهرة غريبة: اختفت بشكل سحري مشهد “الضغط على السوق في الساعة العاشرة” بدقة كأنها ساعة توقيت.

هذه الشركة، التي تتخذ من نيويورك مقرًا لها وتشتهر بأسلوبها الهادئ وخوارزميات التداول عالية التردد، هي بالضبط أحد المشاركين المعتمدين (AP) في أكبر صناديق البيتكوين الفورية مثل BlackRock و Fidelity.

على وسائل التواصل الاجتماعي، يُعتبر Jane Street المشتبه به الرئيسي في الظل، الذي يضغط على السوق يوميًا في الساعة العاشرة باستخدام خوارزميات.

بعد دراسة منهجية، اكتشفت PANews أن Jane Street ليست هي الجاني الحقيقي وراء انخفاض سعر البيتكوين، لكنها أصبحت هدفًا لنقل القلق السوقي، وهي كبش فداء قوي، غامض، ومناسب لتمثيل “الخصم”.

وسائل التواصل تثير الجدل، وتتهم Jane Street بأنها “اليد الخفية” وراء الضغط في الساعة العاشرة

بدأت القصة بملاحظة بسيطة جدًا.

من نوفمبر 2025، لاحظ المتداولون الحذرون أنه بعد افتتاح سوق الأسهم الأمريكية، وفي توقيت معين، حوالي الساعة العاشرة صباحًا بالتوقيت الشرقي، يتعرض صندوق البيتكوين الفوري لضغط بيع كبير غير معتاد. وأطلق على هذه الظاهرة اسم “استراتيجية الضغط في الساعة العاشرة”.

لكن، هذا ليس تصحيحًا عاديًا. عادةً، يتجمع ضغط البيع خلال نصف ساعة بعد الافتتاح، ويكسر عمق السيولة بسرعة، مما يؤدي إلى تصفية متتالية للمراكز ذات الرافعة المالية. ينخفض السعر بشكل مروع ويصل إلى أدنى مستوى خلال اليوم، ثم يستقر تدريجيًا.

هذا التوقيت الدقيق والمتكرر جعل السوق يشم رائحة الخوارزميات.

Milk Road أشار إلى أن وراء هذه العملية تكمن استراتيجية تستغل ضعف السيولة في بداية افتتاح سوق الأسهم الأمريكية، لخلق انهيار سعري يقلل من تكلفة بناء المراكز لاحقًا. يُعرف هذا السلوك في الأسواق المالية التقليدية باسم “تخفيض سعر التداول”، ويهدف إلى الاستفادة من هشاشة الهيكل السوقي لتحقيق أرباح.

تأجيج نظرية المؤامرة، اشتعلت في فبراير 2026.

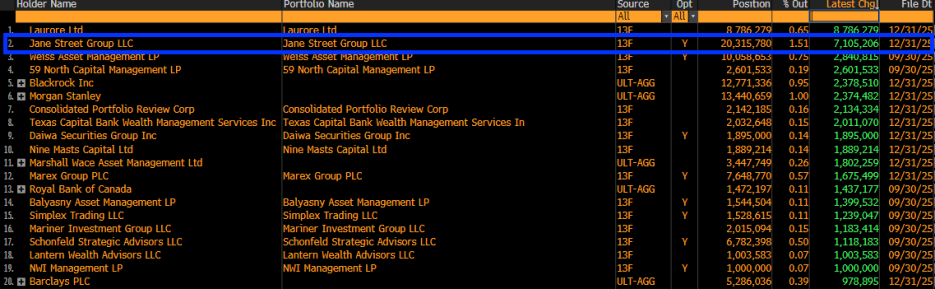

تظهر تقارير 13F التي قدمتها Jane Street أنها زادت بشكل كبير من حيازتها لأكثر من 7.1 مليون سهم من صندوق البيتكوين الفوري من BlackRock (IBIT) في الربع الأخير من 2025، ليصل إجمالي الحيازة إلى 20.315 مليون سهم، بقيمة تقارب 790 مليون دولار.

عند صدور البيانات، اشتعلت وسائل التواصل: بما أن Jane Street تكدس البيتكوين بشكل كبير، فهل الضغط في الساعة العاشرة هو فقط لتخفيض تكلفة التأسيس؟

يبدو أن هناك خيطًا منطقيًا يتشكل: الدافع (جمع السيولة) + الوسيلة (الخوارزميات) = الجاني (Jane Street).

لكن، رئيس شركة Frontier Investments لويس لافال قدم “صدمه” قائلاً: أن الكشف عن 13F لا يعني مجرد “تراكم طويل الأمد”، وهو فهم خاطئ تمامًا لنموذج عمل السوق.

باعتبار Jane Street أحد أكبر مزودي السيولة والمشاركين المعتمدين (AP) لصندوق IBIT، فإن حصتها من وحدات الصناديق ربما تكون أكثر بهدف موازنة مراكز الخيارات التي تمتلكها أو تنفيذ استراتيجيات التحوط، وليس مجرد مضاربة أحادية الجانب.

استراتيجية الاختفاء تحت وطأة الدعاوى القضائية، وتأثير التنظيم على خوارزميات الضغط

إذا كانت البيانات من 13F مجرد سوء فهم للسوق، فإن الظواهر التالية أضافت أدلة ملموسة لهذا النقاش.

في 24 فبراير، رفع منظم الإفلاس في Terraform Labs، تود سنايدر، دعوى قضائية ضد Jane Street، متهمًا إياها باستخدام قناة اتصال سرية مع أحد موظفي Terraform السابق Bryce Pratt، قبل ساعات من انهيار نظام Terra في مايو 2022، لبيع مراكزها بدقة، وهو ما يُشتبه في أنه تداول داخلي وتلاعب بالسوق.

وفي ذات الوقت تقريبًا، واجهت Jane Street اتهامات من هيئة الأوراق المالية الهندية (SEBI) بتلاعبها بمؤشر BANKNIFTY، وغرامة قدرها 550 مليون دولار.

أضاءت الأضواء القانونية فجأة.

والأمر الغريب أن بعد الكشف عن الدعاوى القضائية ضد Jane Street، تراجع ضغط البيع المنتظم في الساعة العاشرة صباحًا بشكل ملحوظ أو اختفى تمامًا.

من الصعب تفسير ذلك بالمصادفة.

تعتقد PANews أنه في مجال الهندسة المالية، عندما يتم التعرف على استراتيجية تداول على نطاق واسع أو يتم التشكيك فيها من قبل الجهات التنظيمية، فإن هامش الربح (Alpha) يتراجع بسرعة. زيادة المخاطر التنظيمية تدفع الخوارزميات إلى التقييد الذاتي، وتحولها من “الربح الطموح” إلى “الامتثال والتحوط”، مما قد يؤدي مباشرة إلى انهيار نمط الضغط المحدد.

اختفاء ظاهرة الضغط في الساعة العاشرة يوضح أنها كانت موجودة سابقًا، وأنها مرتبطة بشكل كبير بالضغوط التنظيمية. لكن، هل يمكن أن تثبت أنها استراتيجية حصرية لـ Jane Street؟

الإجابة لا تزال غامضة، ولكن يمكن التأكد على الأقل من شيء واحد: عندما تراقب الهيئات التنظيمية عمليات السوق الداخلية للمزودين السيولة، فإن بعض السلوكيات التي تتراوح بين الرمادية والصريحة قد تتوقف بسبب الضغوط على الامتثال.

الضغط في الساعة العاشرة يتعارض مع منطق عمل مزودي السيولة، لذا فإن نظريات المؤامرة قد تكون صعبة التحقق.

رغم أن المجتمع يميل إلى نسب انخفاض الأسعار إلى جهة واحدة، إلا أن نظرية “تآمر Jane Street لخفض سعر البيتكوين” لا تقبلها المعارضة.

الموظف السابق في Jump Trading، Keone Hon، ومدير الأبحاث في CryptoQuant، Julio Moreno، قدما ردودًا تقنية قوية على ذلك.

قال Keone Hon إن البيع على المكشوف لصندوق IBIT من الصعب أن يضغط بشكل أحادي على سعر البيتكوين.

رغم أن سعر IBIT مرتبط بالبيتكوين، إلا أن جوهره يظل سوقًا ثانويًا للأسهم. إذا انخفضت قيمة IBIT بشكل كبير، فإن المشاركين في السوق (AP) والمستغلين سيقومون بسرعة بالتدخل، من خلال شراء الوحدات منخفضة السعر واسترداد البيتكوين من السوق الأولي لتسوية الفارق. هذه الآلية تضمن أن IBIT لا يمكن أن ينخفض بشكل مستقل عن سعر البيتكوين الفوري.

أما Julio Moreno، فيرى أن عمليات Jane Street لا تختلف عن أي صندوق “محايد للدلتا”.

“المزودون الكبار الحقيقيون للسوق لا يراهنون على الاتجاه”، وفقًا لما قاله Xin Song، الرئيس التنفيذي لشركة GSR Markets، في مقابلة مع PANews.

بالطبع، بالنسبة لمزودي السيولة مثل Jane Street، تحمل المخاطر الاتجاهية هو أمر خطير جدًا، وهم يسعون لتحقيق “صافي تعرض خالي من المخاطر”.

عندما تعمل Jane Street كمشارك معتمد (AP) وتوفر السيولة لصندوق IBIT، فإنها تواجه مخاطر مخزون مستمرة. إذا اشترى العملاء بكميات كبيرة من IBIT، فإن Jane Street، كبائع، تحتاج إلى الاحتفاظ بمركز قصير. ولتحوط هذا المركز، عادةً ما يشترون البيتكوين في السوق الفوري أو العقود الآجلة، وهو ما يُعرف بـ “التحوط الديناميكي”.

في هذا النموذج، لا تأتي أرباح Jane Street من ارتفاع أو انخفاض السعر، بل من:

عند صدور البيانات، اشتعلت وسائل التواصل: بما أن Jane Street تكدس البيتكوين بشكل كبير، فهل الضغط في الساعة العاشرة هو فقط لتخفيض تكلفة التأسيس؟

يبدو أن هناك خيطًا منطقيًا يتشكل: الدافع (جمع السيولة) + الوسيلة (الخوارزميات) = الجاني (Jane Street).

لكن، رئيس شركة Frontier Investments لويس لافال قدم “صدمه” قائلاً: أن الكشف عن 13F لا يعني مجرد “تراكم طويل الأمد”، وهو فهم خاطئ تمامًا لنموذج عمل السوق.

باعتبار Jane Street أحد أكبر مزودي السيولة والمشاركين المعتمدين (AP) لصندوق IBIT، فإن حصتها من وحدات الصناديق ربما تكون أكثر بهدف موازنة مراكز الخيارات التي تمتلكها أو تنفيذ استراتيجيات التحوط، وليس مجرد مضاربة أحادية الجانب.

استراتيجية الاختفاء تحت وطأة الدعاوى القضائية، وتأثير التنظيم على خوارزميات الضغط

إذا كانت البيانات من 13F مجرد سوء فهم للسوق، فإن الظواهر التالية أضافت أدلة ملموسة لهذا النقاش.

في 24 فبراير، رفع منظم الإفلاس في Terraform Labs، تود سنايدر، دعوى قضائية ضد Jane Street، متهمًا إياها باستخدام قناة اتصال سرية مع أحد موظفي Terraform السابق Bryce Pratt، قبل ساعات من انهيار نظام Terra في مايو 2022، لبيع مراكزها بدقة، وهو ما يُشتبه في أنه تداول داخلي وتلاعب بالسوق.

وفي ذات الوقت تقريبًا، واجهت Jane Street اتهامات من هيئة الأوراق المالية الهندية (SEBI) بتلاعبها بمؤشر BANKNIFTY، وغرامة قدرها 550 مليون دولار.

أضاءت الأضواء القانونية فجأة.

والأمر الغريب أن بعد الكشف عن الدعاوى القضائية ضد Jane Street، تراجع ضغط البيع المنتظم في الساعة العاشرة صباحًا بشكل ملحوظ أو اختفى تمامًا.

من الصعب تفسير ذلك بالمصادفة.

تعتقد PANews أنه في مجال الهندسة المالية، عندما يتم التعرف على استراتيجية تداول على نطاق واسع أو يتم التشكيك فيها من قبل الجهات التنظيمية، فإن هامش الربح (Alpha) يتراجع بسرعة. زيادة المخاطر التنظيمية تدفع الخوارزميات إلى التقييد الذاتي، وتحولها من “الربح الطموح” إلى “الامتثال والتحوط”، مما قد يؤدي مباشرة إلى انهيار نمط الضغط المحدد.

اختفاء ظاهرة الضغط في الساعة العاشرة يوضح أنها كانت موجودة سابقًا، وأنها مرتبطة بشكل كبير بالضغوط التنظيمية. لكن، هل يمكن أن تثبت أنها استراتيجية حصرية لـ Jane Street؟

الإجابة لا تزال غامضة، ولكن يمكن التأكد على الأقل من شيء واحد: عندما تراقب الهيئات التنظيمية عمليات السوق الداخلية للمزودين السيولة، فإن بعض السلوكيات التي تتراوح بين الرمادية والصريحة قد تتوقف بسبب الضغوط على الامتثال.

الضغط في الساعة العاشرة يتعارض مع منطق عمل مزودي السيولة، لذا فإن نظريات المؤامرة قد تكون صعبة التحقق.

رغم أن المجتمع يميل إلى نسب انخفاض الأسعار إلى جهة واحدة، إلا أن نظرية “تآمر Jane Street لخفض سعر البيتكوين” لا تقبلها المعارضة.

الموظف السابق في Jump Trading، Keone Hon، ومدير الأبحاث في CryptoQuant، Julio Moreno، قدما ردودًا تقنية قوية على ذلك.

قال Keone Hon إن البيع على المكشوف لصندوق IBIT من الصعب أن يضغط بشكل أحادي على سعر البيتكوين.

رغم أن سعر IBIT مرتبط بالبيتكوين، إلا أن جوهره يظل سوقًا ثانويًا للأسهم. إذا انخفضت قيمة IBIT بشكل كبير، فإن المشاركين في السوق (AP) والمستغلين سيقومون بسرعة بالتدخل، من خلال شراء الوحدات منخفضة السعر واسترداد البيتكوين من السوق الأولي لتسوية الفارق. هذه الآلية تضمن أن IBIT لا يمكن أن ينخفض بشكل مستقل عن سعر البيتكوين الفوري.

أما Julio Moreno، فيرى أن عمليات Jane Street لا تختلف عن أي صندوق “محايد للدلتا”.

“المزودون الكبار الحقيقيون للسوق لا يراهنون على الاتجاه”، وفقًا لما قاله Xin Song، الرئيس التنفيذي لشركة GSR Markets، في مقابلة مع PANews.

بالطبع، بالنسبة لمزودي السيولة مثل Jane Street، تحمل المخاطر الاتجاهية هو أمر خطير جدًا، وهم يسعون لتحقيق “صافي تعرض خالي من المخاطر”.

عندما تعمل Jane Street كمشارك معتمد (AP) وتوفر السيولة لصندوق IBIT، فإنها تواجه مخاطر مخزون مستمرة. إذا اشترى العملاء بكميات كبيرة من IBIT، فإن Jane Street، كبائع، تحتاج إلى الاحتفاظ بمركز قصير. ولتحوط هذا المركز، عادةً ما يشترون البيتكوين في السوق الفوري أو العقود الآجلة، وهو ما يُعرف بـ “التحوط الديناميكي”.

في هذا النموذج، لا تأتي أرباح Jane Street من ارتفاع أو انخفاض السعر، بل من:

-

فرق السعر بين الشراء والبيع: تحقيق أرباح من خلال شراء بأسعار أدنى وبيع بأسعار أعلى؛

-

استراتيجية الفائدة على التمويل: من خلال شراء ETF الفوري وبيع العقود الآجلة في بورصات مثل CME، لتثبيت أرباح الفرق بدون مخاطر (Basis Trade).

على الرغم من أن هاتين الاستراتيجيتين تتطلبان عمليات بيع كثيرة، إلا أنهما تتوافقان مع عمليات شراء مماثلة، مما يجعل تأثيرهما على السوق نظريًا محايدًا.

الخبير الاقتصادي، Alex Krüger، قدم بيانات تنفي ذلك: منذ 1 يناير، كانت عائدات IBIT في الفترة من الساعة 10 إلى 10:30 صباحًا بالتوقيت الشرقي 0.9%.

تعتقد PANews أنه من المنظور الكمي، أن “الضغط في الساعة العاشرة” هو على الأرجح نتيجة لتقلبات افتتاح سوق الأسهم الأمريكية، التي تؤدي إلى طلب كبير على التحوط. نظرًا لأن سيولة IBIT تكون في مرحلة إعادة التشكيل في بداية الافتتاح، فإن هذا الطلب على التحوط يتضخم ليصبح سلوكًا يُشبه التلاعب السعري.

في الواقع، فإن أصول وخصوم Jane Street العملاقة، وإذا انهارت أسعار البيتكوين بسبب تلاعبها، فإن الأصول والمراكز المشتقة التي تمتلكها والتي تقدر بمليارات الدولارات ستواجه مخاطر سيولة عالية ومخاطر طرف مقابل.

آلية اكتشاف سعر صندوق البيتكوين الفوري تعاني من مشكلة هيكلية

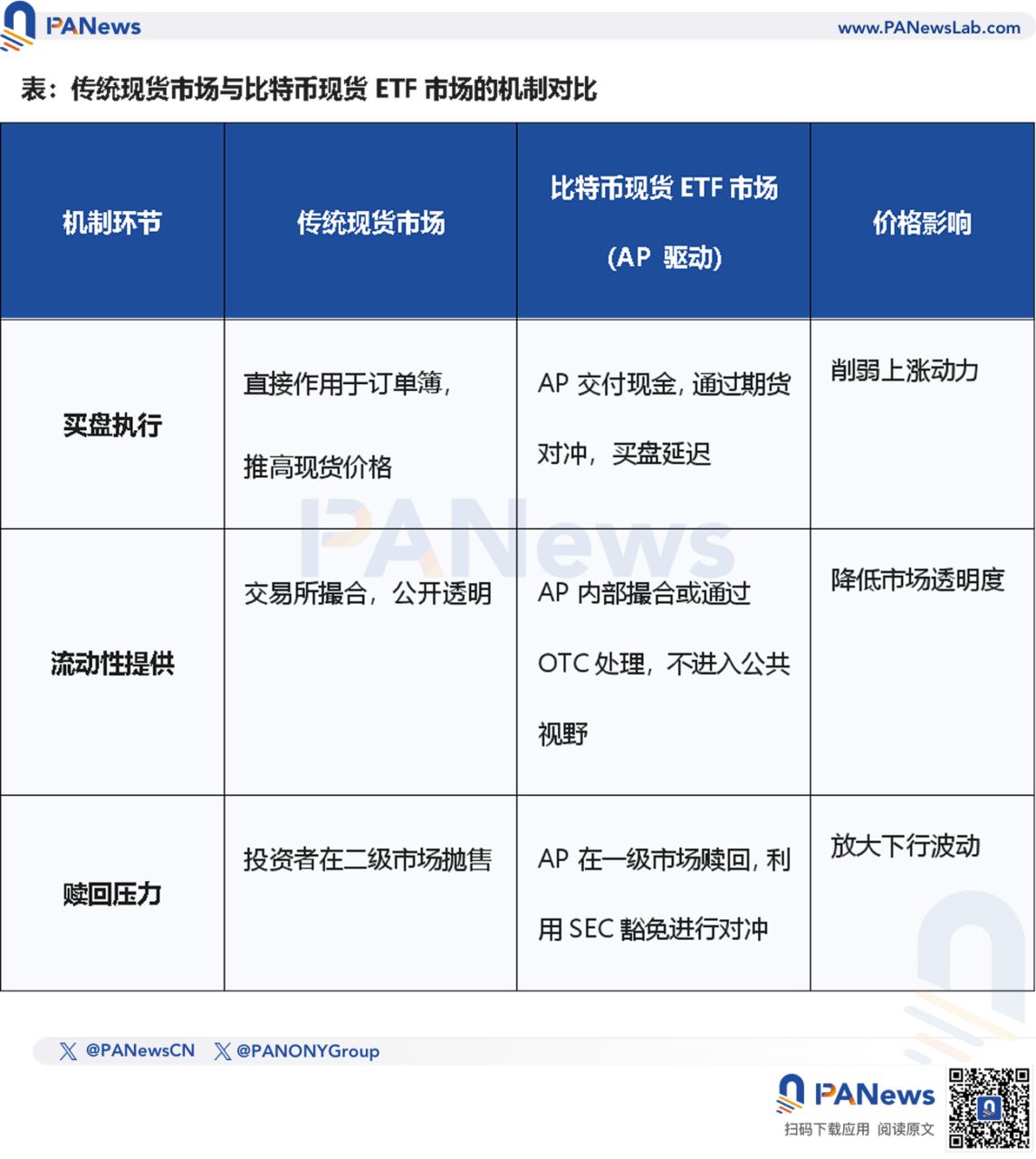

رغم أن النظريات المؤامرة يُنكرها الخبراء التقنيون، إلا أن Jeff Park، مدير تقنية المعلومات في ProCap، يرى أن جذر المشكلة يكمن في آلية المشاركين المعتمدين (AP) الحالية لصناديق البيتكوين الفورية.

الدور الرئيسي الذي يمكن أن يؤثر على السعر هو المكانة القانونية الخاصة للمشاركين المعتمدين. بصفتهم AP، يتمتع مؤسسات مثل Jane Street بامتيازات لا يملكها المتداولون العاديون، ضمن إطار تنظيم هيئة الأوراق المالية والبورصات الأمريكية (SEC):

-

إعفاءات من قواعد البيع على المكشوف: أثناء أداء مهام السوق، غالبًا ما لا يخضعون لقيود البيع على المكشوف التقليدية. هذا يعني أنهم يمكنهم بيع وحدات ETF بدون اقتراض البيتكوين، واستخدام العقود الآجلة للتحوط بدلاً من شراء البيتكوين الفعلي؛

-

نموذج النقد: معظم صناديق البيتكوين الفورية تعتمد على “إنشاء/استرداد نقدي”، وهو يختلف تمامًا عن النماذج التقليدية مثل صناديق الذهب (Gold ETF).

وأشار Jeff Park إلى أن نظام المشاركين المعتمدين قد يضعف وظيفة اكتشاف السعر في سوق البيتكوين الفوري.

المشكلة الأعمق تتعلق بنموذج “النقد” نفسه. فمعظم البيتكوين في حوزة المشاركين المعتمدين تكون لفترة قصيرة جدًا، وغالبًا ما تكون “مقيدة” في محافظ الحفظ الباردة. تعتقد PANews أن هذا “الاحتجاز” يقلل من المعروض المتداول، لكنه يقطع الاتصال المباشر بين ETF والسوق الفوري.

في الحالة المثالية، يجب أن تنتقل طلبات ETF مباشرة إلى السوق الفوري. لكن، بوجود المشاركين المعتمدين، يتم الوساطة في هذه العملية. غالبًا ما يستخدمون العقود الآجلة بدلاً من شراء البيتكوين الفعلي للتحوط.

والنتيجة أن، رغم أن أداء ETF يظهر تدفقات نقدية صافية، إلا أن الطلب الحقيقي في السوق الفوري لا يعكس ذلك.

تعتقد PANews أنه عندما يستخدم المشاركون المعتمدون مثل Jane Street إعفاءات البيع على المكشوف للتحوط عبر العقود الآجلة، فإنهم في الواقع يخلقون “طلبًا اصطناعيًا” على البيتكوين. وهذا يؤدي إلى أن تدفقات الأموال إلى ETF قد لا تترجم بشكل متساوٍ إلى ارتفاع سعر البيتكوين الفوري، مما يخلق ضغطًا “مرنًا” على السعر بشكل موضوعي.

هذا الاختلال الهيكلي يخلق مفارقة: كلما زاد حجم ETF، زادت السيطرة على عملية اكتشاف السعر في البيتكوين، وتتركز بشكل أكبر في عدد قليل من المشاركين المعتمدين، وJane Street واحدة من أهم هذه الشبكة.

الصناعة الكمية قد تكون سقف السوق؟

“الكمية لا تموت، والانخفاض لا يتوقف.”

انتشرت على وسائل التواصل الاجتماعي وجهة نظر مفادها أن “صناعة الكمية” تضغط على ارتفاع سوق الأسهم A، وحتى أن شركة Hedge Fund الكبرى، Fantom، التي تقف وراء DeepSeek، تُتهم بأنها تستخدم أدوات خوارزمية “لضرب” السوق الثانوية وجمع السيولة، لكن هذه الآراء غالبًا ما تكون مجرد تعبير عن العواطف.

هناك سؤال عميق يُطرح: هل الاستثمار الكمي هو “تطور حضاري” للسوق، أم هو “مُقيد غير مرئي” لنمو السوق؟

حاليًا، يحتل التداول الآلي (بما في ذلك التداول عالي التردد، وتنفيذ الخوارزميات، والتحوط الكمي) أكثر من 70% من سوق الأسهم الأمريكية. بالمقابل، شهد السوق الصيني (A股) نموًا ملحوظًا في الاعتماد على الكمية، من حوالي 5% قبل عشر سنوات إلى حوالي 25-30% الآن.

والأكثر إثارة للدهشة هو نتائج أكبر الصيادين.

تعتقد PANews أنه عندما يستخدم المشاركون المعتمدون مثل Jane Street إعفاءات البيع على المكشوف للتحوط عبر العقود الآجلة، فإنهم في الواقع يخلقون “طلبًا اصطناعيًا” على البيتكوين. وهذا يؤدي إلى أن تدفقات الأموال إلى ETF قد لا تترجم بشكل متساوٍ إلى ارتفاع سعر البيتكوين الفوري، مما يخلق ضغطًا “مرنًا” على السعر بشكل موضوعي.

هذا الاختلال الهيكلي يخلق مفارقة: كلما زاد حجم ETF، زادت السيطرة على عملية اكتشاف السعر في البيتكوين، وتتركز بشكل أكبر في عدد قليل من المشاركين المعتمدين، وJane Street واحدة من أهم هذه الشبكة.

الصناعة الكمية قد تكون سقف السوق؟

“الكمية لا تموت، والانخفاض لا يتوقف.”

انتشرت على وسائل التواصل الاجتماعي وجهة نظر مفادها أن “صناعة الكمية” تضغط على ارتفاع سوق الأسهم A، وحتى أن شركة Hedge Fund الكبرى، Fantom، التي تقف وراء DeepSeek، تُتهم بأنها تستخدم أدوات خوارزمية “لضرب” السوق الثانوية وجمع السيولة، لكن هذه الآراء غالبًا ما تكون مجرد تعبير عن العواطف.

هناك سؤال عميق يُطرح: هل الاستثمار الكمي هو “تطور حضاري” للسوق، أم هو “مُقيد غير مرئي” لنمو السوق؟

حاليًا، يحتل التداول الآلي (بما في ذلك التداول عالي التردد، وتنفيذ الخوارزميات، والتحوط الكمي) أكثر من 70% من سوق الأسهم الأمريكية. بالمقابل، شهد السوق الصيني (A股) نموًا ملحوظًا في الاعتماد على الكمية، من حوالي 5% قبل عشر سنوات إلى حوالي 25-30% الآن.

والأكثر إثارة للدهشة هو نتائج أكبر الصيادين.

على عكس الاعتقاد السائد، رغم أن نسبة التداول الكمي وعوائد المؤسسات الكبرى تتزايد سنويًا، إلا أن مؤشر S&P 500 ارتفع بنسبة 260% خلال العقد الماضي، بينما مؤشر Shanghai-Shenzhen 300 زاد بنسبة حوالي 60%.

وهذا يوضح أن نمو المؤسسات الكمية لا يتعارض بالضرورة مع استقرار السوق.

بدلاً من القول إن الكمية قيدت اتجاه السوق الصاعد، يمكن القول إنها غيرت بشكل عميق من وتيرة توزيع الثروة. في سوق الأسهم الأمريكية، حولت الكمية السوق إلى صناعة؛ وفي سوق A، ربما لا تزال في مرحلة الألم؛ أما في سوق التشفير، فإن عمالقة الكمية يعيدون بناء سلطة التسعير من خلال أدوات هيكلية مثل آلية AP للصناديق.

وما يُعرف بـ “شعور القمع” هو في جوهره إحساس بالعجز أمام الخوارزميات عالية التردد والهندسة المالية المعقدة. الكمية لن تختفي، بل ستصبح جزءًا من تنفس السوق.

بالنسبة لمستثمري التشفير، بدلاً من البحث عن “الشرير”، من الأفضل تتبع تطور آليات الصناديق المتداولة في البورصة (ETF). فهم منطق عمل “آلة التشفير في وول ستريت” هو درس أساسي لكل مستثمر.

نظرية المؤامرة دائمًا أكثر انتشارًا من الحقيقة، لأنها بسيطة ومباشرة وتلبي العواطف، لكن السوق الحقيقي أكثر تعقيدًا وأقل إثارة.

العدو الحقيقي، ربما، ليس مؤسسة معينة، بل هو تجاهلنا للآليات المعقدة ورغبتنا في إجابات بسيطة.

على عكس الاعتقاد السائد، رغم أن نسبة التداول الكمي وعوائد المؤسسات الكبرى تتزايد سنويًا، إلا أن مؤشر S&P 500 ارتفع بنسبة 260% خلال العقد الماضي، بينما مؤشر Shanghai-Shenzhen 300 زاد بنسبة حوالي 60%.

وهذا يوضح أن نمو المؤسسات الكمية لا يتعارض بالضرورة مع استقرار السوق.

بدلاً من القول إن الكمية قيدت اتجاه السوق الصاعد، يمكن القول إنها غيرت بشكل عميق من وتيرة توزيع الثروة. في سوق الأسهم الأمريكية، حولت الكمية السوق إلى صناعة؛ وفي سوق A، ربما لا تزال في مرحلة الألم؛ أما في سوق التشفير، فإن عمالقة الكمية يعيدون بناء سلطة التسعير من خلال أدوات هيكلية مثل آلية AP للصناديق.

وما يُعرف بـ “شعور القمع” هو في جوهره إحساس بالعجز أمام الخوارزميات عالية التردد والهندسة المالية المعقدة. الكمية لن تختفي، بل ستصبح جزءًا من تنفس السوق.

بالنسبة لمستثمري التشفير، بدلاً من البحث عن “الشرير”، من الأفضل تتبع تطور آليات الصناديق المتداولة في البورصة (ETF). فهم منطق عمل “آلة التشفير في وول ستريت” هو درس أساسي لكل مستثمر.

نظرية المؤامرة دائمًا أكثر انتشارًا من الحقيقة، لأنها بسيطة ومباشرة وتلبي العواطف، لكن السوق الحقيقي أكثر تعقيدًا وأقل إثارة.

العدو الحقيقي، ربما، ليس مؤسسة معينة، بل هو تجاهلنا للآليات المعقدة ورغبتنا في إجابات بسيطة.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.