العنوان الأصلي: فخ العملات المستقرة: إصدار عملة مستقرة بدون البنية التحتية اللازمة لتشغيل واحدة

المؤلف الأصلي: Kash Razzaghi، Circle

الترجمة: Peggy، BlockBeats

مقدمة المحرر: مع وضوح التنظيم ودخول المؤسسات، تتطور العملات المستقرة من أدوات تقنية إلى بنية أساسية مالية حيوية. تشير المقالة إلى أن إصدار عملة مستقرة ليس مجرد خيار تقني بسيط، بل استراتيجية طويلة الأمد تتعلق بالثقة، والسيولة، والامتثال. معظم المشاريع تتوقف قبل الوصول إلى الحجم، والسوق تتجه بشكل طبيعي نحو عدد قليل من الشبكات الناضجة. بالنسبة لمعظم الشركات، المشكلة الحقيقية ليست «هل نطلق عملة»، بل «كيف نستخدم العملات المستقرة بشكل فعال لخلق نمو للأعمال».

وفيما يلي النص الأصلي:

في الأشهر القليلة الماضية، تكررت حواراتي مع كبار التنفيذيين في بعض أكبر الشركات العالمية. كانوا مهتمين بشدة بالعملات المستقرة التي يمكن أن تتداول تقريبًا في الوقت الحقيقي وعبر الحدود، مثل USDC وEURC، وهي عملات رقمية للدولار واليورو على التوالي. كثير منهم كانوا يفكرون أيضًا: هل ينبغي علينا إصدار عملة مستقرة خاصة بنا؟

هذا الدافع مفهوم. السوق أصبح بالفعل بحجم حقيقي وقوة دفع مستمرة للنمو. بحلول عام 2025، ارتفع إجمالي سوق العملات المستقرة من حوالي 205 مليار دولار في 1 يناير 2025 إلى أكثر من 300 مليار دولار في 31 ديسمبر 2025. لا تزال USDC الصادرة عن Circle واحدة من الأصول الأساسية في هذا القطاع، وحققت بنهاية 2025 قيمة سوقية تزيد عن 75 مليار دولار.

لكن قبل الدخول الحقيقي، يجب على كل شركة أن تسأل نفسها سؤالًا واحدًا: هل تريد فقط استخدام العملات المستقرة لأعمالك، أم تنوي فعلاً دخول مجال «إصدار العملات المستقرة»؟

هذه ليست مسألة تقنية، بل استراتيجية: هل إصدار العملة جزء أساسي من نموذج عملك؟

بالنسبة للجزء الأكبر، إنشاء عملة مستقرة على البلوكشين هو أسهل جزء في الأمر. في جوهره، هو مجرد ممارسة هندسة برمجيات: كتابة ونشر عقد رمزي على البلوكشين. طالما لديك فريق هندسي، أو في بعض الحالات بالتعاون مع شركاء بعلامة بيضاء، يمكن إصدار رمز خلال وقت قصير جدًا. لكن بمجرد تشغيل المنتج، فإن تشغيل العملة المستقرة يعني دعم بنية تحتية مالية تعمل على مدار الساعة.

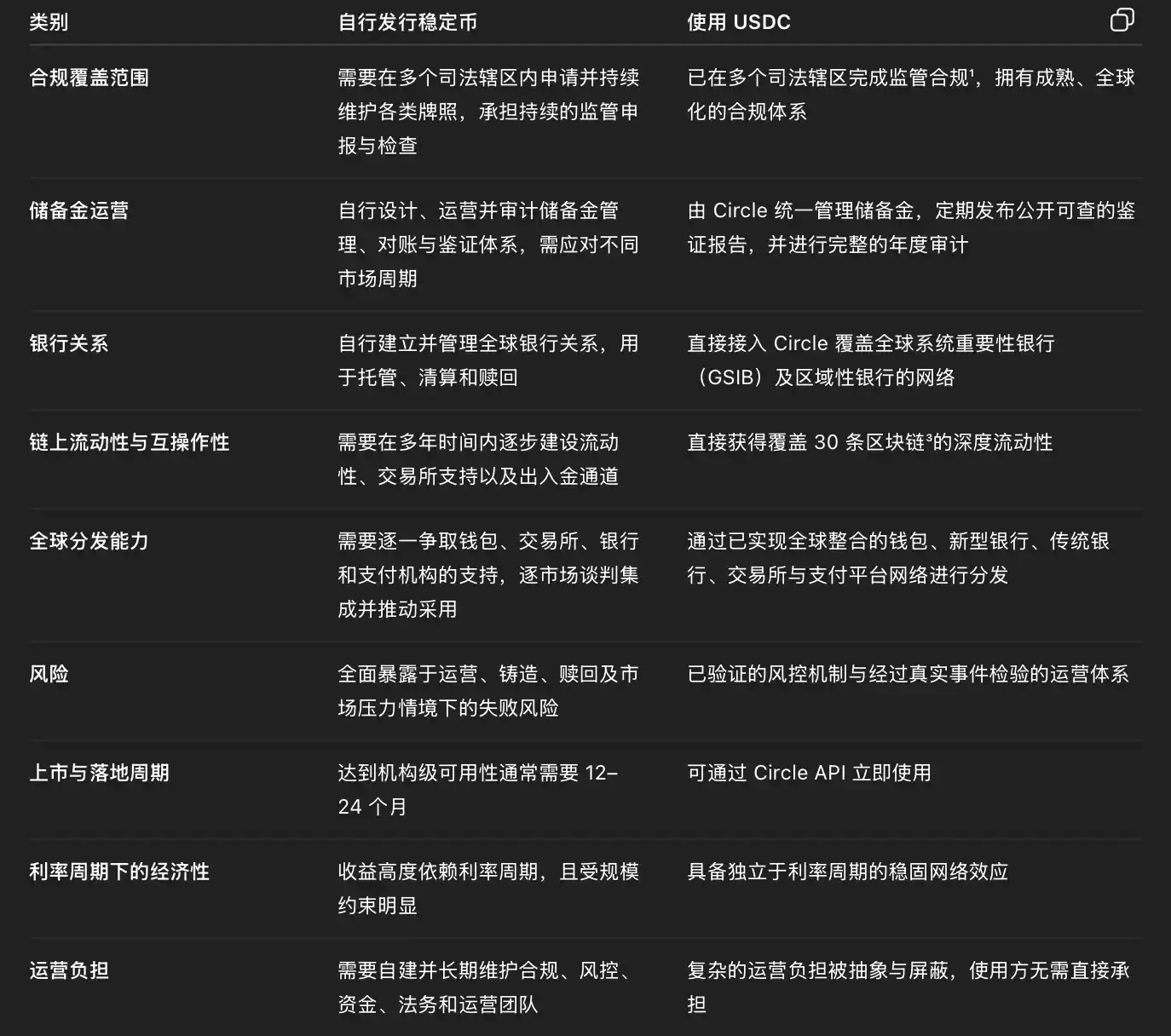

لتشغيل عملة مستقرة موثوقة وخاضعة للتنظيم، تلبي توقعات المؤسسات والمنظمين وملايين المستخدمين، يجب إدارة الاحتياطيات في الوقت الحقيقي عبر دورات السوق المختلفة، والتعاون مع بنوك متعددة لإجراء التسويات اليومية، والخضوع لمراجعات مستقلة، وتقديم تقارير الامتثال والتنظيم عبر عدة ولايات قضائية. هذا يتطلب بناء نظام تشغيل دائم للامتثال، وإدارة المخاطر، والتمويل، والسيولة، مع آليات تصعيد واستجابة واضحة في حالات الضغط، وعدم التسامح مع الأخطاء. هذه القدرات ليست مجرد «تعهيد مرة واحدة وتركها»، فمع توسع الحجم، تتراكم التكاليف، والتعقيد، ومخاطر السمعة.

من منظور النظام، كل عملة مستقرة مغلقة جديدة تخلق مزيدًا من الانفصال في السيولة والثقة. كل جهة إصدار تعيد بناء احتياطياتها، ونظم الامتثال، وقنوات الاسترداد، مما يضعف عمق ومرونة العملة المستقرة في أوقات الضغط. بالمقابل، يمكن للانضمام إلى USDC أن يدمج السيولة والمعايير والقدرات التشغيلية في شبكة موحدة مستخدمة على نطاق واسع منذ اليوم الأول.

بالنسبة لكبار التنفيذيين الذين يقيّمون هذا القرار، عند النظر من ناحية التشغيل، ستتضح الفروقات بين هاتين المسارين بشكل خاص:

إغراء الاختصار

حاليًا، من شركات التكنولوجيا المالية، ومؤسسات الدفع، إلى مشاريع التشفير، هناك عدد كبير من اللاعبين الجدد الذين يستكشفون أو يطلقون عملاتهم المستقرة الخاصة بهم. نمو سوق العملات المستقرة في 2025 يعكس بوضوح وضوح التنظيم المتزايد، واهتمام المؤسسات المتصاعد. لكن الواقع هو أنه على الرغم من وجود مئات المشاريع التي أطلقت عملاتها المستقرة، فإن حوالي 95% منها لم تحقق أبدًا حجمًا دائمًا وعالميًا.

يعتقد البعض أنه يمكن تكرار نفس العائد الاقتصادي دون تحمل تكاليف تشغيل ثقيلة. لكن الواقع ليس رومانسيًا. سواء أطلقت عملة مستقرة بنفسك أو عبر خدمة بعلامة بيضاء، أنت تدخل صناعة تعتمد على الثقة، والسيولة، والحجم.

وفي بعض الأحيان، يكون ثمن الخطأ كبيرًا جدًا، ويقاس بمليارات الدولارات. وفقًا لتقارير إعلامية في وقت سابق من هذا العام، قام أحد الجهات المصدرة بعملية إصدار غير مقصودة لعملة بقيمة 300 تريليون دولار نتيجة خطأ في التشغيل. على الرغم من تصحيح الخطأ خلال دقائق، إلا أن ذلك كان كافيًا ليحتل عناوين الأخبار. وفي حادثة أخرى، انحرفت عملة مستقرة معروفة عن ربطها السوقي مؤقتًا خلال تقلبات حادة، مما يوضح أن حتى أخطاء البنية التحتية الصغيرة يمكن أن تتضخم وتنتقل عبر النظام تحت الضغط.

هذه الأحداث تذكرنا بأن استقرار العملة المستقرة يعتمد على دقة التشغيل في ظروف الضغط. السوق والمنظمون يراقبون عن كثب.

الثقة، هي فعلاً التأثير الشبكي الحقيقي

أي شخص يمكنه إنشاء رمز على البلوكشين. في الواقع، هناك الآلاف منهم — معظمها يُصنع خلال دقائق ويُنسى بسرعة. حتى في سوق العملات المستقرة، هناك أكثر من 300 مشروع، لكن القليل جدًا منها يحمل تقريبًا كل الاستخدامات والقيم الواقعية؛ ومعظمها، حوالي 95%، لم ينجح أبدًا.

الفرق ليس في التقنية، بل في الحجم والثقة. التحدي الحقيقي للعملات المستقرة يبدأ عند مرحلة التوسع: عندما ينمو حجم التداول عبر الأسواق المختلفة والدورات المختلفة، كيف تستمر في الحفاظ على السيولة، والقدرة على الاسترداد، والامتثال، وتوافر النظام.

يمكنك إصدار رمز خلال دقائق، لكن لا يمكنك إصدار الثقة خلال دقائق. الثقة تأتي من الشفافية، والحجم، والقدرة على الاسترداد عبر الأسواق المختلفة، وتراكمها باستمرار. هذا هو السبب في أن سوق العملات المستقرة يتركز في النهاية في أيدي عدد قليل من الجهات المصدرة — ولهذا السبب، حتى 30 يناير 2026، تجاوز إجمالي تسويات USDC التاريخية 60 تريليون دولار.

بدلاً من إعادة اختراع العجلة، الأفضل هو التعاون

بالنسبة لمعظم الشركات، السؤال الصحيح ليس «كيف نطلق عملتنا المستقرة؟»، بل «كيف ندمج العملة المستقرة في أعمالنا لإطلاق نمو جديد؟»

باستخدام USDC وEURC، يمكن للشركات اليوم دمج الدولار واليورو الرقميين، والحصول على تسوية فورية تقريبًا، وتغطية عالمية، وتفاعل عبر عشرات الشبكات، دون الحاجة لتحمل تعقيدات إدارة الاحتياطيات والامتثال التنظيمي.

لنكتب الفصل التالي معًا

صناعة العملات المستقرة تدخل مرحلة جديدة. المنظمون يضعون قواعد أكثر وضوحًا، والمؤسسات ترفع معاييرها، والسوق يتجه تدريجيًا نحو إجماع بسيط: الثقة، السيولة، والامتثال، هي الحصن الحقيقي.

الهدف ليس امتلاك المزيد من العملات المستقرة، بل امتلاك عملات مستقرة أقل، ولكن أفضل — قادرة على تلبية الطلبات الحالية من خلال سيولة مشتركة، واحتياطيات شفافة، وأداء مثبت عبر الدورات.

بالنسبة للجهات التي تضع استراتيجيتها للعملات المستقرة، الخطوة الأولى ليست تحديد «ماذا نصنع»، بل «مع من نصنع». إذا كنت تريد أن تمكّن أعمالك بالعملات المستقرة، دون أن تكون جهة إصدار، فالاختيارات التي تصمد أمام اختبار الزمن واضحة: تحدث مع Circle، واستخدم USDC.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.