المؤلف: Simon Taylor

ترجمة: Block unicorn

البنوك تخلق النقود، والعملات المستقرة تدفع سيولة النقود. نحن بحاجة إلى كليهما.

أنصار الودائع المرمّزة يقولون: “العملات المستقرة هي بنوك ظل غير خاضعة للتنظيم. بمجرد أن تقوم البنوك بترميز الودائع، سيفضل الجميع اختيار البنوك.”

بعض البنوك والبنوك المركزية تحب هذا القول كثيرًا.

أنصار العملات المستقرة يقولون: “البنوك ديناصورات. نحن لا نحتاجها أبدًا على السلسلة. العملات المستقرة هي مستقبل المال.”

محبو العملات المشفرة الأصليون يحبون هذا السرد بشكل خاص.

كلا الطرفين أخطأ في التركيز.

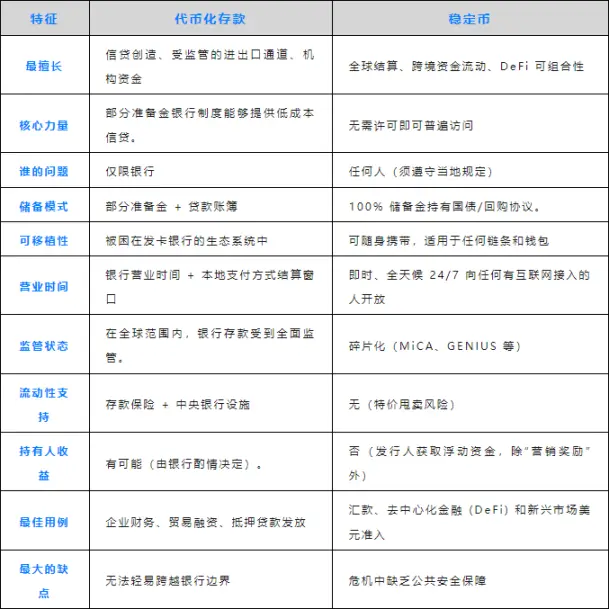

البنوك تقدم ائتمانًا أرخص لأكبر عملائها

عندما تودع 100 دولار، ستتحول إلى 90 دولار كقرض (أو حتى أكثر). هكذا تعمل البنوك الاحتياطية الجزئية. لقد كانت محركًا للنمو الاقتصادي على مدى قرون.

- شركات فورتشن 500 تودع 500 مليون دولار في بنك جي بي مورغان تشيس.

- في المقابل، يحصلون على خطوط ائتمان ضخمة بمعدلات أقل من السوق.

- الودائع هي نموذج عمل البنك، والشركات الكبيرة تدرك ذلك جيدًا.

الودائع المرمّزة تنقل هذه الآلية إلى السلسلة، لكنها تخدم فقط عملاء البنوك نفسها. لا تزال تحت إشراف البنك، ولا تزال خاضعًا لساعات العمل والإجراءات والمتطلبات التنظيمية للبنك.

بالنسبة للشركات التي تحتاج إلى خطوط ائتمان منخفضة التكلفة، فإن الودائع المرمّزة خيار جيد.

العملات المستقرة تشبه النقد

تحتفظ شركتا Circle وTether باحتياطيات بنسبة 100%، أي ما يعادل 200 مليار دولار من السندات. تحققان عائدًا بنسبة 4-5%، لكنهما لا تدفعان لك أي شيء.

في المقابل، تحصل على أموال لا تخضع لأي إشراف بنكي. من المتوقع بحلول عام 2025 أن يتم تحويل 9 تريليون دولار عبر الحدود باستخدام العملات المستقرة. طالما لديك اتصال بالإنترنت، يمكنك استخدامها في أي وقت ومن أي مكان، دون أي إذن، على مدار 24 ساعة.

لا حاجة لسؤال بنك وسيط، ولا انتظار تسوية SWIFT، ولا الانتظار لجملة “سنرد عليك خلال 3-5 أيام عمل”.

بالنسبة للشركات التي تحتاج إلى دفع مورد أرجنتيني في الساعة 11 مساءً يوم السبت، العملات المستقرة خيار جيد.

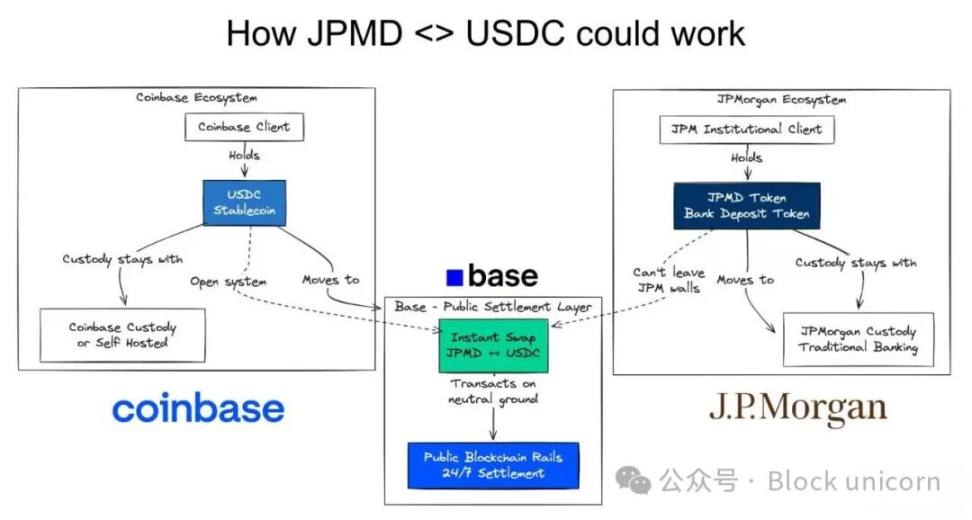

المستقبل يجمع بين الاثنين

الشركة التي ترغب في الحصول على خطوط ائتمان جيدة من البنك قد ترغب أيضًا في استخدام العملات المستقرة كقناة للوصول إلى الأسواق الطويلة الذيل.

تخيل هذا السيناريو:

- شركة فورتشن 500 تحتفظ بودائع مرمّزة لدى جي بي مورغان تشيس

- في المقابل تحصل على خطوط ائتمان مميزة للأعمال الأمريكية

- تحتاج للدفع لمورد أرجنتيني يفضل العملات المستقرة

- فتقوم بتحويل JPMD إلى USDC

هذا مثال على اتجاهنا المستقبلي.

على السلسلة. بشكل ذري.

كلاهما معًا.

استخدم القنوات التقليدية حيثما ينطبق ذلك.

واستخدم العملات المستقرة حيثما لا ينطبق.

ليست مسألة اختيار بين الاثنين، بل الجمع بينهما.

- الودائع المرمّزة → ائتمان منخفض التكلفة ضمن النظام البنكي

- العملات المستقرة → تسوية شبيهة بالنقد خارج النظام البنكي

- التحويل على السلسلة → تحويل فوري بدون مخاطر تسوية

لكل منهما مزاياه وعيوبه.

سيتعايشان معًا.

المدفوعات على السلسلة > واجهات برمجة التطبيقات (API) لتنظيم المدفوعات

قد تقول بعض البنوك الكبرى “لا نحتاج الودائع المرمّزة، لدينا واجهات برمجة التطبيقات”، وفي بعض الحالات، هم على حق.

وهنا تكمن قوة التمويل على السلسلة.

العقود الذكية يمكنها بناء منطق عبر العديد من الشركات والأفراد. عند إيداع المورد، يمكن للعقد الذكي تفعيل تمويل المخزون، تمويل رأس المال العامل، التحوط من سعر الصرف تلقائيًا. سواء من البنك أو من غير البنك، يمكن تنفيذ كل ذلك تلقائيًا وفوريًا.

الودائع → عملة مستقرة → دفع الفاتورة → إكمال الدفعات اللاحقة.

واجهات البرمجة هي من نقطة إلى نقطة، بينما العقود الذكية هي من عدة أطراف إلى عدة أطراف. وهذا يجعلها مثالية لسير العمل عبر حدود المؤسسات. هذه قوة التمويل على السلسلة.

إنه نموذج مختلف تمامًا للخدمات المالية.

المستقبل للسلسلة

الودائع المرمّزة تحل مشكلة الائتمان منخفض التكلفة. الودائع محجوزة. البنك يقرض مقابلها. نموذج العمل يبقى كما هو.

العملات المستقرة حلت مشكلة قابلية نقل الأموال. الأموال يمكن أن تتحرك في أي مكان دون إذن. يمكن لدول الجنوب العالمي الحصول على الدولار. يمكن للشركات الحصول على تسوية سريعة.

أنصار الودائع المرمّزة يريدون فقط قنوات دفع خاضعة للتنظيم.

أنصار العملات المستقرة يريدون استبدال البنوك.

المستقبل بحاجة إلى كليهما.

شركات فورتشن 500 تريد خطوط ائتمان ضخمة من البنوك، وتسوية فورية عالمية. الأسواق الناشئة تريد خلق ائتمان محلي، وقنوات الدولار. التمويل اللامركزي يريد قابلية التركيب، وأصول مدعومة من العالم الحقيقي.

الجدل حول من سيفوز يتجاهل ما يحدث بالفعل. مستقبل المال على السلسلة. الودائع المرمّزة والعملات المستقرة هما البنية التحتية الضرورية لتحقيق ذلك.

توقف عن الجدل حول من سيفوز. ابدأ ببناء قابلية التشغيل البيني.

عملة قابلة للتركيب.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.