المؤلف: chelson المصدر: X، @chelsonw_

أولاً الخلاصة: الثلاث سنوات القادمة ستكون دورة سوق صاعدة ضخمة يقودها المؤسسات، مما يعني أن العملات الرقمية وتكنولوجيا البلوكشين ستدخل رسمياً بشكل كامل إلى ميزانيات وول ستريت، وسيتم تحقيق التبني الجماعي أخيراً من خلال ثورة من الأعلى إلى الأسفل.

التبني الجماعي للعملات الرقمية لن يكون الثورة المناهضة للبنوك المركزية التي تصورها ساتوشي في البداية، بل سيكون ترقية للبنية التحتية المالية العالمية من الأعلى إلى الأسفل.

الأفراد مثل المد، أما المؤسسات فهي البحر.

المد قد يتراجع، لكن البحر يبقى.

مراجعة 2025: لماذا هذه الدورة الصاعدة هي “عام المؤسسات الأول”؟

الأسباب أولاً: تمويل BTC/ETH تقريباً بالكامل من المؤسسات، أما الأفراد فاتجهوا للميم كوين والعملات البديلة

جميع العملات الرئيسية في 2025 سجلت أعلى مستوياتها التاريخية: btc 126k، eth 4953، bnb 1375، sol 295.

1. انفجار صناديق ETF وقنوات المؤسسات ( مثل DAT)

أحداث تدفق رؤوس أموال ضخمة إلى ETF في 2024-2025

بلغ صافي التدفقات إلى صناديق الأصول الرقمية في 2024–2025 44.2 مليار دولار، وفي الوقت نفسه بلغ حجم BTC المحتفظ به في صناديق ETF الفورية 1.1–1.47 مليون BTC (أي 5.7%–7.4% من إجمالي المعروض المتداول)

هذه هي المرة الأولى في التاريخ التي يسيطر فيها ETF على مدخل البيتكوين، دون مشاركة الأفراد في موجة الصعود الرئيسية للسوق.

2. إلى أين ذهب الأفراد؟

بيانات هيكلية من TheBlock:

- في 2025، بلغت نسبة تخصيص المؤسسات لـ BTC/ETH 67%

- الأفراد فقط 37%، وقد تحولوا أساساً إلى الميم كوين والأصول ذات الدورات القصيرة عديمة القيمة الفعلية

الأفراد لم يشتروا BTC/ETH، بل المؤسسات هي من دفعت سوق البيتكوين للصعود.

3. كيف تشكلت السوق الصاعدة

لننظر لبعض البيانات:

- رصيد BTC في البورصات انخفض إلى أدنى مستوى منذ 6 سنوات: 2.45–2.83 مليون

- انتقال ETF والحفظ أدى إلى تقليل “العرض القابل للتداول” بنسبة 6.6%

- نسبة رؤوس الأموال الكبيرة (>مليون دولار) من حركة السلسلة وصلت لأعلى مستوى تاريخي

هذه سوق صاعدة نموذجية ناتجة عن “صدمة سيولة”، كمية قليلة من العملات القابلة للتداول + شراء مؤسسات مستمر = اتجاه قوي جداً.

لماذا ستدخل المؤسسات بقوة في 2025؟

الخلاصة أولاً: التشريعات أصبحت واضحة وطلب المؤسسات مرتفع.

تنظيم أمريكي واضح، لأول مرة “مدخل شرعي للمؤسسات”

- قانون الاستقرار وإطار تنظيم العملات المستقرة: يمكن للبنوك استخدام عملات مستقرة مثل USDC/TUSD بشكل قانوني للتسوية

- الموافقة على صناديق ETF: فتحت الباب بالكامل لصناديق التقاعد وشركات التأمين

التغير في أساس التنظيم جعل المؤسسات قادرة على الدخول إلى الأصول الرقمية بشكل قانوني، ومنظم، وعلى نطاق واسع.

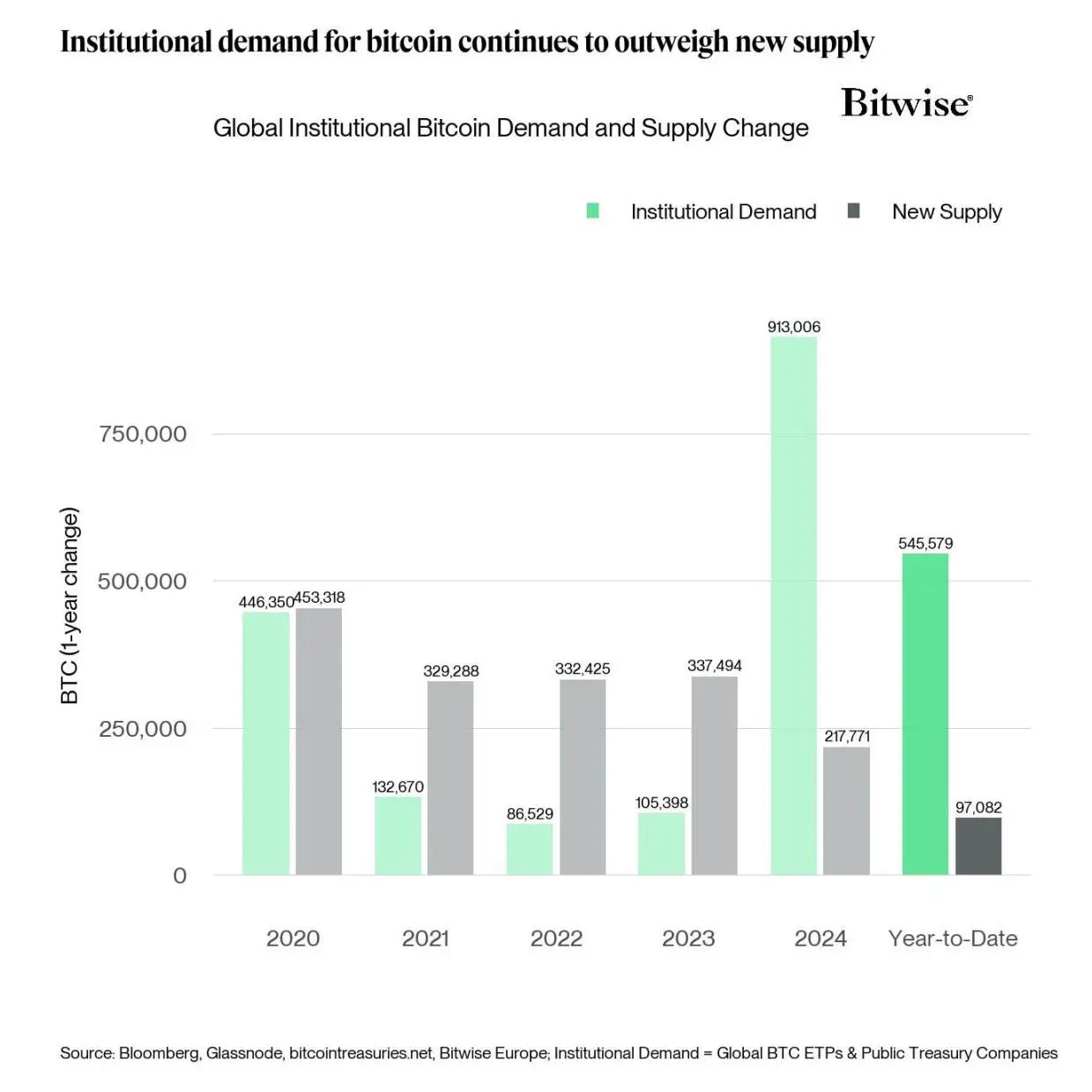

طلب المؤسسات يفوق العرض: اختلال هيكلي متزايد

نظرة على طلب المؤسسات مقابل العرض لـ BTC من 2020-2025، بداية من 24 يظهر انعكاس في العرض والطلب

بيانات أساسية من Bitwise:

بحلول 2025، بلغ الطلب الفعّال للمؤسسات على BTC حوالي $976B، بينما كان العرض القابل للبيع فقط $12B، ونسبة العرض للطلب هي 1:80.

وهذا يعني أنه بدون مشاركة الأفراد، يمكن رفع الأسعار عدة أضعاف بسهولة.

كيف ستستمر أموال المؤسسات بالدخول في الدورة القادمة؟

إذا كانت حركة 2025 أثبتت ملامح “السوق الصاعدة بقيادة المؤسسات”، فإن السنوات الثلاث القادمة ستكون انفجاراً كاملاً لهذا الاتجاه. لفهم ذلك، يجب النظر إلى هيكل أصول التمويل التقليدي نفسه.

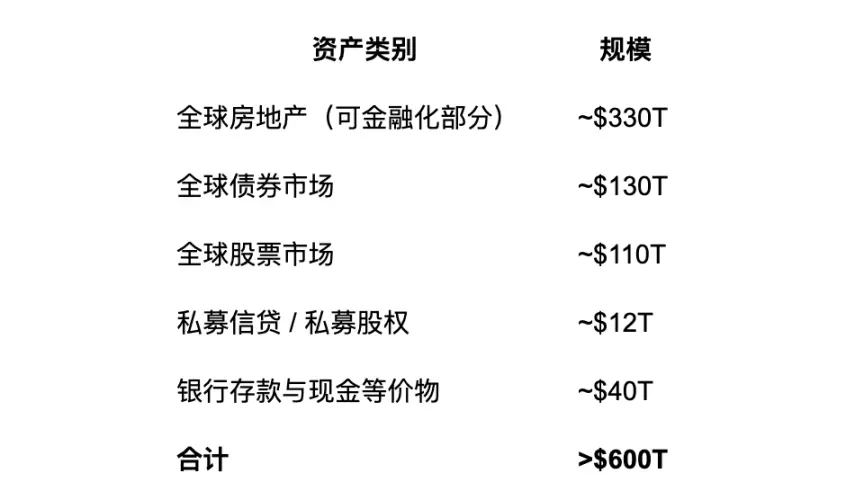

دعونا نرى حجم الأصول في التمويل التقليدي، ثم ننظر إلى نسبة إدارة المؤسسات لها، عندها يمكننا تقدير حجم الأموال المحتمل دخولها.

توزيع الأصول في التمويل التقليدي يحدد من أين “المال الحقيقي”

حجم الأصول القابلة للاستثمار عالمياً (بيانات 2024):

منها 70%–80% بيد المؤسسات (صناديق التقاعد، الصناديق السيادية، التأمين، البنوك، صناديق التحوط، شركات إدارة الأصول).

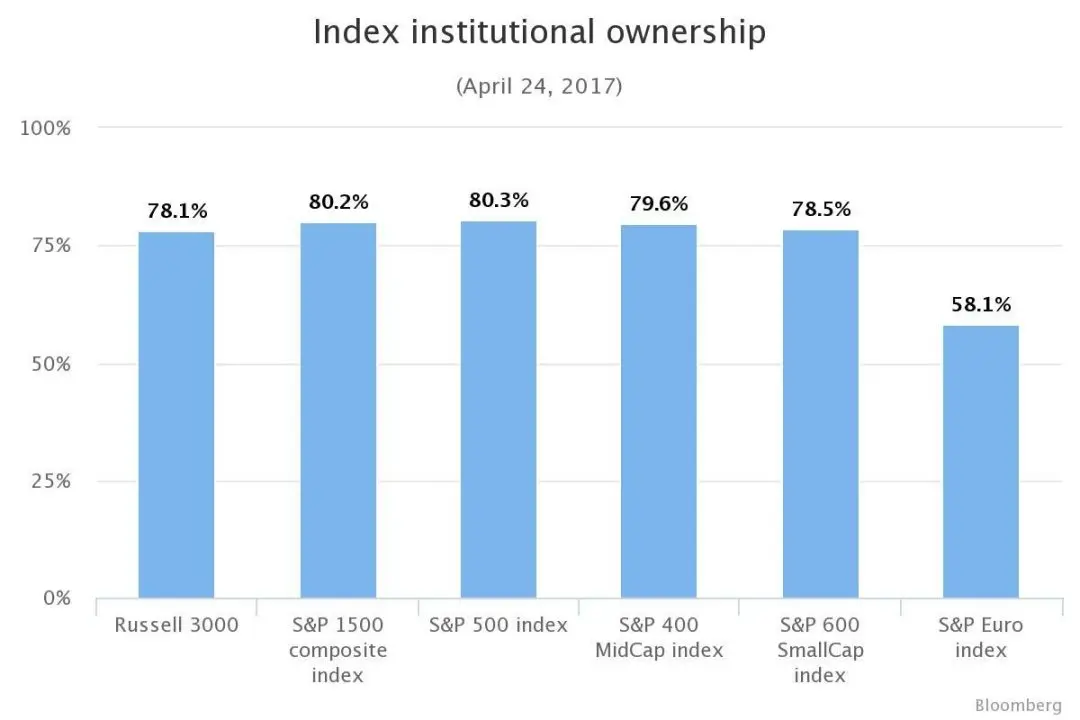

نسبة الأصول المالية التي تملكها المؤسسات (بيانات 2017)

عندما تستوعب البنية التحتية الأساسية للعملات الرقمية أصولاً تقليدية تزيد عن $400T( تريليون ) (حالياً القيمة السوقية للبيتكوين 1.8T فقط)، فإن تدفق الأموال لن يكون بعد اليوم مجرد بضعة عشرات المليارات من مشاعر الأفراد،

كل تعديل بنسبة 1% في تخصيص الأصول = تدفق أموال بمستوى عدة تريليونات دولار = تضاعف القيمة السوقية للبيتكوين.

لهذا السبب فإن ETF/RWA = السرد الأساسي للدورة الصاعدة القادمة.

التأثير طويل الأمد على الأصول الرئيسية

ببساطة: البيتكوين يتحول إلى ذهب، والإيثيريوم يتحول إلى سهم.

BTC: أصل احتياطي للمؤسسات

- استمرار ارتفاع حيازة ETF، وتناقص السيولة تدريجياً

- يصبح السعر أكثر ارتباطاً بالمؤسسات، واتجاهه أكثر استقراراً وبطء

- BTC يصبح “ذهب رقمي” حقيقي، وتبدأ البنوك المركزية في الاحتفاظ به

ETH: “سهم” الاقتصاد العالمي على السلسلة

خلافاً للبيتكوين كـ"أصل سلعي" (Commodity-like Asset###، فإن الإيثيريوم له خصائص أقرب لـ"السهم":

- تضخم/انكماش ETH مختلط، ويميل للانكماش

- أرباح staking لإيثيريوم هي “توزيعات أرباح” الاقتصاد على السلسلة

- قيمة ETH مرتبطة مباشرة بإجمالي الناتج المحلي على السلسلة

- منطق تسعير ETH يأتي من “حجم الشبكة × الاستخدام”

القيمة طويلة الأمد لـ ETH = القيمة السوقية للاقتصاد العالمي على السلسلة × نموذج ضريبة ETH.

وهذا أقوى من أسهم عمالقة التكنولوجيا، لأنه “ملكية بنية تحتية مالية”.

كيف سيتغير دور الأفراد بالكامل؟

ببساطة: من صانع للسرد إلى تابع للسعر (بالنسبة للأصول الرئيسية، أما الميم كوين فله وضع آخر)، لم يعد الأفراد يصنعون سوقاً صاعدة، بل يركبون الموجة.

خصائص السوق بقيادة المؤسسات:

- الاتجاه أكثر استقراراً (أموال طويلة الأجل)

- تأثير العواطف أقل

- السيولة أقل (العرض والطلب يسيطر عليه الكبار)

لذا يجب على الأفراد تعديل استراتيجياتهم:

- من تداول العواطف → التداول مع الأموال الكبيرة

- من البحث عن عملات تحقق 100 ضعف → البحث عن قطاعات هيكلية طويلة الأجل

- من المدى القصير → إلى الاستثمار عبر الدورات

أين فرص رأس المال المغامر (VC) ورواد الأعمال؟

أكثر القطاعات وضوحاً لرأس المال المغامر في السنوات الثلاث القادمة:

1. بلوكشين للمؤسسات

ببساطة، لا أحد يريد أن توضع أموال التقاعد والودائع البنكية على إيثيريوم أو سولانا، إذاً يجب إيجاد حلول مخصصة لاحتياجات المؤسسات.

متطلبات المؤسسات تشمل:

- الخصوصية (لا توفرها الشبكات العامة)

- الامتثال (KYC، AML، إلخ)

- القابلية للتحكم (حوكمة قابلة للترقية والإلغاء)

- التكلفة المنخفضة والثبات

لذا لا يمكن للمؤسسات استخدام الشبكات العامة للأعمال الأساسية، بل تلجأ إلى بلوكشين مخصص للمؤسسات (رغم أنه يشبه الشبكات الاتحادية) مثل: Hyperledger Fabric و R3 Corda

المؤسسات لن تدير أعمالها الأساسية على إيثيريوم، لكنها ستشتري BTC/ETH عبر ETF وDAT وRWA. الأصول على الشبكات العامة، الأعمال على شبكات المؤسسات، والجسر يتم عبر DeFi، هذا هو الهيكل المستقبلي.

2. الجسور + ZK (خاص ↔️ عام)

- عبر الشبكات

- عبر الأسواق

- عبر المناطق/الدول التنظيمية

- عبر الأصول (RWA ↔️ أصول الشبكة العامة)

بلوكشين المؤسسات يحتاج للتواصل مع الشبكات العامة، لذا يحتاج إلى جسر Bridging من شبكات المؤسسات الخاصة إلى الشبكات العامة، وتقنية ZK قد تكون الحل التقني المحتمل، ولست خبيراً في هذا المجال فلا أعلق كثيراً.

3. MPC، الحفظ، أدوات إدارة الأصول

نمو شركات مثل Fireblocks وCopper وBitGo سيكون هندسياً.

( 4. RWA وطبقة التسوية

- السندات الحكومية

- القروض الخاصة

- السلع

- العملات الأجنبية

- طبقة التسوية (نسخة على الشبكة من شبكة SWIFT، وهذا المجال معقد جداً وقد أكتب عنه مقالاً منفصلاً)

لنقطة رأس المال المغامر: هذه فرصة بمستوى تريليوني.

الخلاصة

الدورة الصاعدة القادمة ليست انتصاراً للعملات الرقمية، بل انتصاراً لوول ستريت.

خلال الثلاث سنوات القادمة سترى:

- حجم JPM، BlackRock)، Citi( على الشبكة يفوق معظم شبكات L1

- تأثير الأفراد على أسعار العملات الرئيسية يصل لأدنى مستوى تاريخي

- تريليونات الدولارات تنتقل إلى الشبكة عبر ETF وRWA وشبكات المؤسسات

- الويب3 يتحول من اقتصاد السرد إلى بنية تحتية مالية عالمية

التبني الجماعي للعملات الرقمية قد حدث بالفعل، لكنه ليس بديلاً للبنوك المركزية، بل هو ثورة لترقية البنية التحتية المالية.

أخيراً:

الأفراد انتهوا، والمؤسسات ستتسيد.

بدلاً من الحلم بعملة تحقق 100 ضعف، افهم منطق رأس المال. الدورة الصاعدة القادمة ستحددها المؤسسات، وتحركها الشركات، وتقررها البنية التحتية. لا تزال هناك فرص للأفراد، لكن الطريقة تغيرت، افهم الاتجاه الهيكلي وكن حيث ستصل المؤسسات مسبقاً.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.