数十亿美元的收益正成为各方争夺的焦点,而每一美元国债带来的回报仅仅约为四美分。

近十年以来,DeFi 协议一直依赖 USDT 与 USDC 作为产品基石,让 Tether 和 Circle 得以持续获取其储备资产的利息。这两家公司通过最基础的收益,创造了数十亿美元的盈利。如今,DeFi 协议希望将这部分利息收入掌握在自己手中。

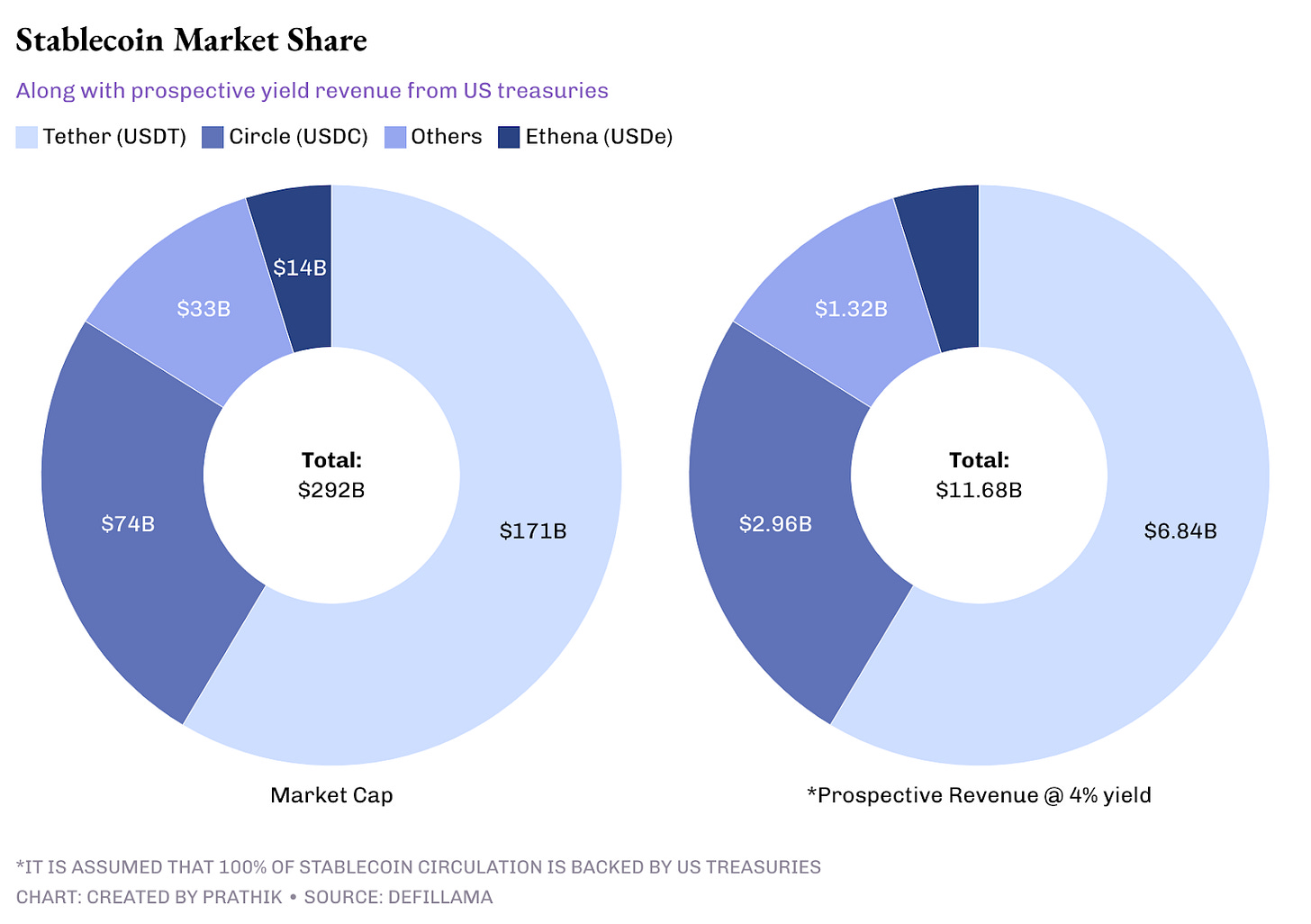

目前,稳定币龙头 Tether 持有超 1000 亿美元储备,每年利息收入突破 40 亿美元。这一金额甚至超过星巴克最新财年的全球利润 37.61 亿美元。USDT 的发行方仅需将储备资金投入美国国债即可获取收益。Circle 去年上市时也采用同样模式,并将浮动收益视作核心收入引擎。

当前,稳定币总流通量已超过 2900 亿美元,每年可带来约 120 亿美元收入。这已成为 DeFi 领域不可忽视的巨大利益,由此引发了新一轮激烈竞争——协议方不再满足于让发行方把持利息,转而全面掌控产品及其底层技术架构。

Metamorphosis 2025:Web3 与 AI 的融合之地

9 月 27—28 日,印度古尔冈乐美酒店将举办 Web3 × AI 旗舰盛会。届时,构建者、企业高管、投资人和创新者将齐聚,合力推动新一代科技发展浪潮。

为何值得关注:

- 1000 余名参会者汇聚,75% 为公司高管

- 50 位以上讲者,25 场以上涵盖加密、AI 和企业应用的专题讨论

- 可直接对接 Web3 与 AI 领域领袖,成为真正在印度生态中达成合作的舞台

- 今年印度生态系统最大规模的交流与合作平台

Metamorphosis 不止是一场会议,更是行业最大、最具影响力的两日学习与交流盛典,汇聚顶尖力量,分享产业前沿洞察与机会。

📍 9 月 27—28 日|古尔冈乐美酒店

🎟 TTD 读者专享:使用优惠码 “TTD50” 购票享 5 折

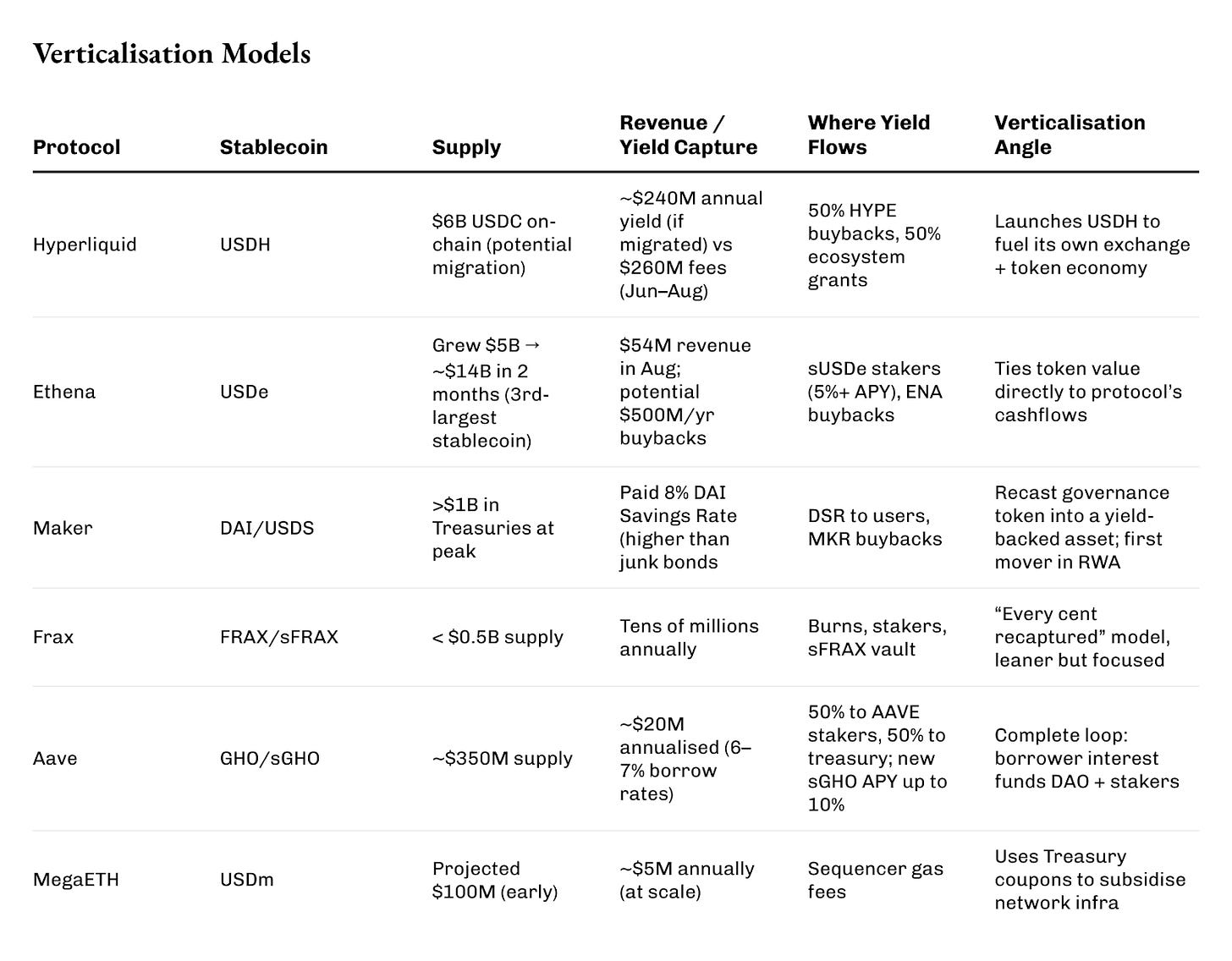

本月,Hyperliquid 推出原生稳定币 USDH 的竞标,要求最终胜出方必须将全部利息收益回馈生态。Native Markets、Paxos、Frax、Agora 和 Ethena 均参与申报。最终,Native Markets 承诺将 USDH 国债利息收入的 100% 回流链上,一半用于 HYPE 代币回购,另一半用于生态激励。

相关阅读:Minting Control 🏦

目前,有 60 亿美元 USDC 分布在 Hyperliquid 的 Layer 1 协议,年收入潜力高达 24000 万美元。原本由 Circle 获得的利息收入,现在有望流向代币销毁和开发者激励。对比来看,Hyperliquid 今年 6、7、8 月交易手续费净收入为 26000 万美元。

Ethena 发展步伐更为迅猛。

其合成稳定币 USDe 仅两个月流通量从 50 亿美元激增至近 140 亿美元,已超过 Maker 的 DAI,成为仅次于 USDT 和 USDC 的第三大美元稳定币。

今年 8 月,Ethena 收入突破 5400 万美元,创 2025 年新高。随着手续费开关正式开启,未来一年内最高可有 5 亿美元收入转入 ENA 回购,使代币价值直接绑定系统现金流。

Ethena 的模式是现货做多、永续合约做空,同时分配国债和质押收益。因此,sUSDe 质押者在大多数月份都可获得超过 5% 年化回报(APY)。

Maker 作为资深玩家,是最早采用国债作为稳定币储备资产的代表之一。

其一度持有逾 10 亿美元短期国债,使 DAI 储蓄利率达到 8%,短暂超越美垃圾债券平均收益率。多余资金流入盈余缓冲区,然后用于回购并销毁数千万枚 MKR 代币。这样,MKR 不再只是治理凭证,还成为真实收入的索取权。

Frax 规模虽小,战略却极为聚焦。

当前流通量不足 5 亿美元,仅为 Tether 1100 亿美元的零头,却依然能持续产生收入。创始人 Sam Kazemian 设计 FRAX 时保证每一美元储备利息都重新投入生态系统。一部分用于销毁,一部分分配给质押者,部分转入追踪美联储利率的 sFRAX 金库。即便有限规模,每年仍可带来数千万元收入。

Aave 推出的 GHO 稳定币主打垂直化模式。

2023 年上线,现有供应量 35000 万美元。创新之处在于所有借款利息直接归 DAO 收取,而不是外部机构。以 6-7% 利率计算,年收入约 2000 万美元,其中一半分配给 AAVE 质押者,剩余部分流入协议金库。新上线的 sGHO 模块还将为存款人提供最高 10% APY,由储备资金补贴。DAO 主动买单,使稳定币更像存款账户。

还有一些网络将稳定币利息作为底层基础设施资金。

MegaETH 的 USDm 由代币化国债支持,利息收入不支付持币用户,而是用于补贴 Rollup 排序者费用。随着规模扩展,每年可为 Gas 费用提供数百万补贴,将国债利息变成公用资金。

这些举措的共同点在于垂直化。

各协议不再依赖他人的美元链路,纷纷自主铸币,捕获原本归发行方所有的利息,并将其用于回购、协议金库、用户激励,甚至区块链基础建设补贴。

国债利息看似平淡,却成为 DeFi 构建可持续生态系统的核心驱动力。

对比各类模式,几乎每个协议都在通过不同渠道连接同一个 4% 利息池 —— 包括回购、DAO、排序者以及用户激励。

利息本身属于被动收入,容易催生冒进风险。与此同时,每种模式都有自身瓶颈。

Ethena 的锚定机制依赖永续合约资金费为正,Maker 曾因现实贷款违约被迫填补损失,Frax 在 Terra 崩盘后主动收缩发行以证明自身韧性。所有这些都依赖于类似 BlackRock 这样的资产托管机构。虽然呈现去中心化包装,但基础资产极为中心化,这也带来了潜在风险。

新监管政策同样带来挑战。

美国 GENIUS 法案全面禁止带息稳定币,欧洲 MiCA 设置规模及合规许可门槛。DeFi 通过将利息包装为“回购”或“排序者补贴”来规避,但经济本质不变。只要监管机构有意干预,随时可实行新规。

不过,这种模式有助于构建加密行业长期追求的可持续商业体系。多样化的模式证明 DeFi 生态已具备新可能。如今争夺的,正是全球最“无趣”的利息,但蕴藏巨大商机。Hyperliquid 用于代币销毁,Ethena用于储蓄和回购,Maker用作央行式缓冲,MegaETH支付 Rollup 运行成本。

我关心的是,这一趋势是否会蚕食巨头份额,从 USDC 和 USDT 吸走流动性。即使不会,整个市场规模也将扩大,带息稳定币将与零利息老产品并存。

答案尚未揭晓。大战已拉开序幕,广阔战场上 —— 一条来自美债的利息流正在被协议引入代币、DAO 和区块链生态。

曾属于发行方的那四美分,现在已成为 DeFi 最新浪潮的核心燃料。

本期深度解析就到这里。

敬请期待下期,持续探索!

免责声明:

- 本文转载自 [TOKEN DISPATCH],所有版权归原作者 [Prathik Desai] 所有。如有异议请联系 Gate Learn 团队,工作人员将及时处理。

- 免责声明:文中观点仅代表作者个人,与投资建议无关。

- 本译文由 Gate Learn 团队完成,除特殊说明外,禁止转载、分发或抄袭。

分享

相关文章

Master Protocol:激活 BTC 生息潜力

什么是 Fluid(FLUID)?一文了解 Fluid 的流动性基础设施与 DeFi 聚合机制

链上数据分析:六个分析工具介绍及使用案例

Fluid(FLUID)代币经济模型解析:用途、分配与激励机制