微策略與 BitMine 套利崩盤!600 億「無限資金漏洞」陷結構性危機

ETH-3.45%

支撐微策略和 BitMine 的「無限資金漏洞」消失,迫使加密資產庫(DAT)被迫轉型。12 月 8 日,微策略揭露上週斥資 9.627 億美元購入 10,624 枚比特幣,這是自 7 月以來最大單週支出,但股價年減 51% 至 178.99 美元。BitMine 同樣為其資產負債表增加了 138,452 個 ETH。

無限資金漏洞的運作與崩潰

過去幾個月,允許上市公司以淨資產值(NAV)2.5 倍的價格交易,同時發行股票進行收購的套利機會正在逐漸消失。市場對這種模式有個簡稱:「無限資金漏洞」,指的是以虛高的估值印發股票,以低於內在權益水平購買資產的操作。這種套利的核心邏輯極為簡單但強大。

當微策略的股價以 250% 的溢價交易時,公司發行價值 100 美元的新股,實際只需交付價值 40 美元的比特幣(因為 100/2.5=40)。這意味著公司可以用 100 美元募集的資金購買 100 美元的比特幣,淨增加 60 美元的股東價值(100-40=60)。這種「憑空創造價值」的魔術,使得微策略能夠在 2024 年瘋狂擴張,從數萬枚比特幣持倉增至當前的 66 萬枚。

然而,這種模式的前提是溢價必須持續存在。從本質上講,2025 年上半年所定義的結構性優勢已經消失殆盡,導致兩大 DAT 因種種原因被迫在市場疲軟時買入,這也暴露了當前企業加密貨幣格局的脆弱性。微策略的 mNAV 目前接近 1.15,意味著發行 100 美元新股只能交付價值 87 美元的比特幣(100/1.15=87),淨增股東價值僅 13 美元。當溢價進一步壓縮接近 1.0 時,整個模式將完全失效。

紐約數位投資集團(NYDIG)的數據顯示,DAT 溢價往往與標的資產的趨勢強度相關。當動能停滯時,市場為透過公司債獲得曝險而支付溢價的意願就會下降。比特幣已從 10 月 126,000 美元的高點回落,並在 90,000 美元至 95,000 美元之間盤整。這種價格疲軟直接導致了微策略和 BitMine 的溢價崩潰。

ETF 商品化消除准入套利

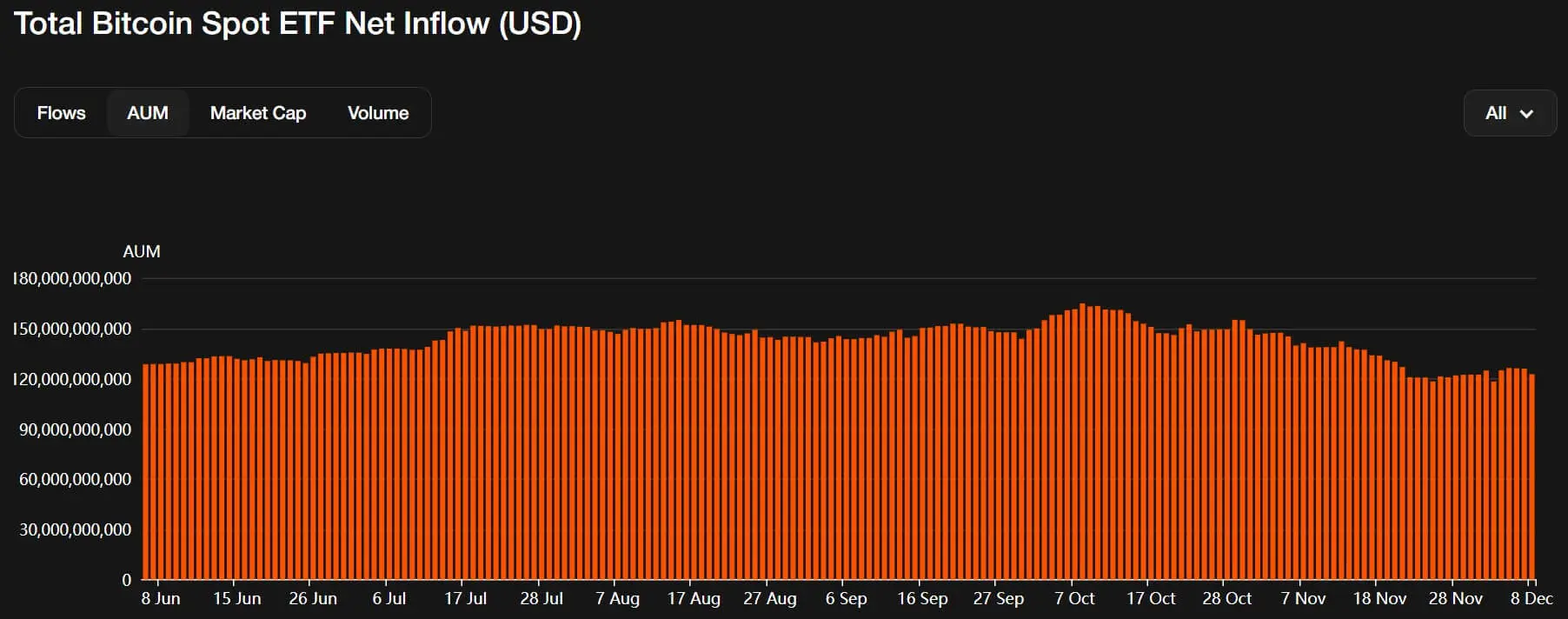

(來源:Coinperps)

2024 年初現貨 ETF 的推出暫時提升了 DAT 模型的相關性,但最近資本流動已經逆轉。根據 Coinperps 的數據,美國現貨比特幣 ETF 的總資產管理規模從 10 月超過 1,650 億美元的峰值下降了近 500 億美元,最低跌至 1,118 億美元,截至發稿時已回升至 1,220 億美元。

儘管如此,市場對這類金融投資工具的興趣依然濃厚。大型券商平台 Vanguard 最近改變了其反加密貨幣立場,並向第三方加密貨幣 ETF 開放了其交易系統。這大大簡化了市場結構,消除了先前為 DAT 股票支付溢價的分配差距。投資者現在可以透過 ETF 按淨值購買比特幣和以太坊,而無需支付溢價。

DAT 模式崩潰的三大結構性原因

(來源:Capriole)

ETF 消除通路溢價:投資者可直接按 NAV 購買比特幣 ETF,無需為微策略的「買幣能力」支付溢價

小型 DAT 退出市場:Capriole 數據顯示上個月沒有新 DAT 合約,小型參與者開始平倉

競爭加劇稀釋價值:從一家獨大到數十家 DAT 公司,稀缺性消失導致估值壓縮

因此,投資者期望 DAT 能夠透過槓桿、收益率或擇時優勢,實現超越基準線的表現。僅僅為了獲得加密貨幣敞口而購買股票的說法已經過時了。

兩種求生策略的分化路徑

微策略 CEO Phong Le 表示,公司專門籌集了 14.4 億美元以增強流動性,此前投資者對在低溢價環境下償還債務表示擔憂。這次現金累積對於「消除 FUD」和建立到 2026 年的營運跑道是必要的。這是典型的防禦性策略,確保即使溢價跌破 1.0 且無法發行新股,公司仍能支撐近兩年營運。

然而,微策略管理層已承認風險。如果 mNAV 跌破平價,該公司表示「將考慮出售比特幣」。這樣的舉動會逆轉回饋循環,導致股票疲軟迫使資產出售,從而壓低比特幣現貨價格,進一步壓低微策略的估值。這種死亡螺旋是 DAT 模式的最大風險。

相比之下,BitMine 則正向收益型主權財富模型轉型。該公司目前持有 386 萬枚 ETH(約佔流通供應量的 3.2%),並計劃透過質押將這些資產轉化為網路原生收入流,預計於 2026 年推出驗證器。該公司預計,如此規模的資金庫以當前利率計算,每年將產生超過 10 萬 ETH 的收益。這種方法使 BitMine 的償付能力模型與微策略有所區別,後者依賴抵押品增值和持續溢價來維持營運。

董事長 Tom Lee 明確表示,這項策略與機構採用趨勢密切相關,將穩定幣描述為「以太坊的 ChatGPT 時刻」。然而,這種轉變會帶來執行風險,驗證者收益要到 2026 年才能實現,而以太幣在市場承壓時期歷來表現遜於比特幣。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言