使用波動市場定價以太坊區塊,對預確認的影響

隨著即將到來的氣體市場和購買整個區塊的能力,我們將研究如何定價,考慮到市場波動、代幣價格、交易費用和流動性。簡而言之

- 隨著即將到來的瓦斯市場和購買整個區塊的能力,我們將考慮市場波動性、代幣價格、交易手續費和流動性來定價。

- 將區塊鏈/網絡視為金融工具,區塊購買實際上是對該網絡的期權。如果可以購買5個以太坊區塊(例如1分鐘),則可以觀察CEXs在此期間的價格,並有機會從CEX和DEX價格之間的差異中獲利(例如延遲套利交易)

- 買一個區塊就像在網絡上買一個跨式套利,以及所有的 DEXs。然而,考慮到交易費用、流動性和滑點,這更像是一個跨式套利。

- 然後,我們使用套利交易,在CEX(如Deribit,Binance,OKX)中做空歐洲蝶式期權,同時購買以太坊的塊或預確認交易。這意味著一個或多個連續區塊的最低價格或底價。

- 然後,我們可以在當前隱含的以太坊,比特幣,SOL等的實時連接和Preconfs價格之間畫出直接的實時連接。

- 我們得出的結論是,如果 ETH Vol 為 75%,交易費用為 0.10%,那麼連續購買 5 個乙太坊區塊應該不低於 6.9 Gwei

- 從歷史數據來看,非常短期的波動率似乎比75%高得多,平均為273%,儘管中位數在過去2年中仍為75%

- 在目前的 PBS 流程和区块空间承诺合约之前,这种策略只能限于当前/下一个区块。有了购买两个或更多区块的能力,执行起来变得更容易,因此可以更自信地定价 Preconfs。

- 因此,連接兩個市場,Vol和Macro交易者可能會在某些情況下交易Preconf市場,而很少關心這些工具相對於基礎實物天然氣市場本身的使用或估值(例如典型的訂單流,MEV)

- 為了易讀性,Preconfs和Blocks這兩個詞是可以互換使用的。

背景

Ethereum的区块价值多少?

套利,通常被称为'套利'交易,通常涉及利用定量策略来利用紧密相关的金融工具之间的定价差异或轻微不平衡。这些工具可能在性质上相似,或者预计随时间表现出类似的行为 - 它们可以通过模型定价或使用动态复制定价(例如通过动态对冲复制的期权)来定价。

其中一種套利是統計套利('stat arb'),通常使用均值回歸模型來利用短期價格效率低下。另一種是延遲套利,利用不同交易場所之間的微小價格變化。在加密貨幣中,一種常見的套利形式被稱為CEX / DEX套利,這是延遲套利的一種類型,其中分散式交易所(DEX)對市場變化的反應比集中式交易所(CEX)慢,這主要是由於不同的塊或結算時間。在這種情況下,交易者在集中式交易所(如Binance和OKX)和分散式交易所(如Uniswap和Curve)之間進行相對價值或對數交易。

作為一種金融工具的網絡

在本文中,我們試圖區分並量化兩種看似不同的工具之間的套利交易:CEX上的Vol市場與以太坊區塊鏈本身(即網絡,而不是DEX)。

本文的目的是介紹一個封閉形式的解決方案,用於為以太坊塊定價,從而在Vol市場和以太坊塊的最低價格之間建立直接關係。具體而言,我們將研究在CEX上出售Strangles對ETH(和其他代幣)的影響,同時在以太坊上購買Blockspace承諾(或預確認)。

而這種關係可能在今天的12秒內有限影響力,但預確認和驗證器承諾的不斷增長的空間將使這種關係能夠在更長的時間內存在,將今天可能是理論上的練習轉變為明天的實際練習。

通過這個練習,我們將區塊鏈或網絡本身定位為一種可以用於宏觀對沖或相對價值交易目的的金融工具。

什麼是壓縮?

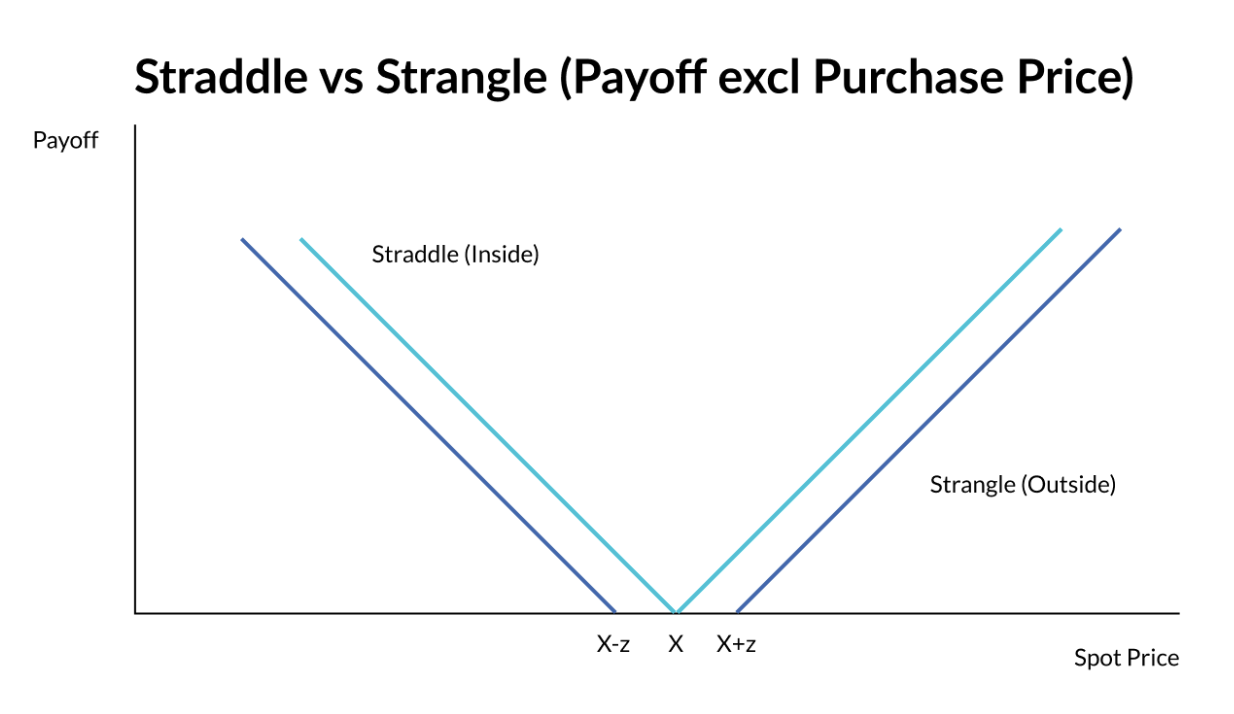

期權市場或'Vol'市場的基石是稱為買權和賣權的'香草'選擇權。將這些香草選擇權以相同的價格組合在一起,就會產生一個稱為'V形'回報的'跨式套利'。跨式套利始終具有正的內在價值或回報,使買家能夠實現基礎資產的任何變動。

{kind=link}

圖1:跨式套利 vs 逆市套利

當罷工彼此分開時,在上面的例子中,它們被稱為“ Strangle”。例如:

- 一個行使價為100(即X)的買權和賣權組合在一起被稱為跨式(Straddle)

- 一個行使價分別為90(即X - z)和110(即X + z)的買權和賣權會合稱為一個蠍式交易

斯特朗格尔期权只有在基础标的物价格移动足够远(在本例中为'z')时才具有内在价值。

什麼是預確認?

預確認和區塊空間承諾是以太坊研發新領域的一部分,該領域專注於為驗證者(稱為提議者,即那些提出下一個區塊時代的人)提供擴展的能力,以出售區塊空間的能力,從而為他們提供比當前PBS(提議者-構建者-分離)流程中更大的靈活性。

這樣的倡議旨在廣泛地在協議內(而非外部與區塊建造者)帶來更多控制,並為基於 Rollups 的新領域的擴展技術進行整合。

雖然有不同形式的區塊空間承諾,但一般形式是提議者向買家提供承諾-通常是搜索者、市場製造商、區塊建造者和其他希望使用區塊空間進行交易等其他目的的人。例如,有:

- 包含預確認:提交人向指定區塊發出包含交易的保證,可以在該區塊中的任意位置。

- 執行預確認:提議者發出保證,將交易包含在特定區塊中,處於特定狀態或結果

- 整塊交易,也可能被稱為整個區塊或執行票據:提議者將其區塊批量出售給一個中間人,然後由該中間人從事某種形式的偽區塊建造,可能包括其自己的交易,包括預確認交易,執行預確認交易,私人訂單流量和公共訂單流量的混合。

為了本文的目的,我們將使用提議者的整個區塊銷售來指代,但為了閱讀方便並與某些當前術語保持一致,可能會將它們通稱為預確認或預確認。

目前的預配置和塊空間價格

以太坊塊的價值通常與最大可提取價值(MEV)相關,即在12秒內可以提取或實現的最大價值。這可能包括公眾願意為交易支付的財務和非財務交易,私人訂單流量,以及其他MEV交易,包括三明治攻擊,原子套利,CEX/DEX套利等。

延伸至多區塊MEV(MMEV)或連續區塊估值,MMEV估值通常在TWAP oracle操作攻擊的情況下進行,通過價格操縱產生強制清算。雖然在長期CEX/DEX套利捕捉單區塊價格討論與相對價值波動市場之間存在交集,但我們更偏好價值波動市場的簡單性和前瞻性,以用於我們的定價運算。

將這些元素結合在一起,有多種方式可以對單個或多個以太坊塊進行價值評估。根據我們的分析,我們提出了一個以非套利定價和CeFi中的Vol市場為驅動力的以太坊塊的底價。從這個底價出發,可以額外考慮其他形式的價值捕獲,以得出真正的中市場價格。

交易

歷史背景

购买一个或多个以太坊区块可以更好地控制订单的执行和状态。简单来说,如果有可能购买12.8分钟的以太坊(即64个区块或两个纪元),在此期间可以观察CEX中的价格变动,并且在这12分钟内的任何时间,可以进行相对价值交易,捕捉CEX和DEX之间价格差异。例如,如果在此期间CEX的价格上涨了5%,可以在CEX中卖出资产,然后在DEX中购买相同的资产(价格未变),从中获得5%的收益。尽管目前可能还无法实现,但这是讨论的起点。

從歷史上看,我們可以查看這些動態,以衡量 12 秒、1 分鐘或更長時間內的最大價格變動。然後,我們可以考慮DEX的流動性,並計算此類交易的盈利能力與給定時期內區塊數量之間的歷史盈虧平衡。有關此內容的更多資訊,請參閱此文章:| 綠地 4

雖然可以計算,但我們更感興趣的是向前看,而不是向後看。進入Vol市場。

波動市場和價差交易策略

要执行上面的交易,必须跨过买卖报价,同时支付中心化交易所和去中心化交易所的交易费用,并根据市场情况'时间'来进行套利。此外,还必须考虑市场的流动性或深度。也就是说,为了使策略盈利,价格需要超过一定的最低阈值,或者在我们的情况下,与当前现货价格不同的行权价格。

假設我們的“交易手續費和CEX / DEX之間的滑點的總和”-我們的‘閾值’或Strike是0.10%。如果我們有資產的Vol和時間視野,我們現在可以使用Black-Scholes來將其價格定位為一個簡單的Strangle。

假設以下情況:

- 交易規模: $10mm

- 代幣:以太坊

- 現貨價格:100 || 為了保持事情簡單

- 利率: 4.00%

- 股息率:0.00%

- Vol: 75%

- 到期日:32個區塊(12.8分鐘)

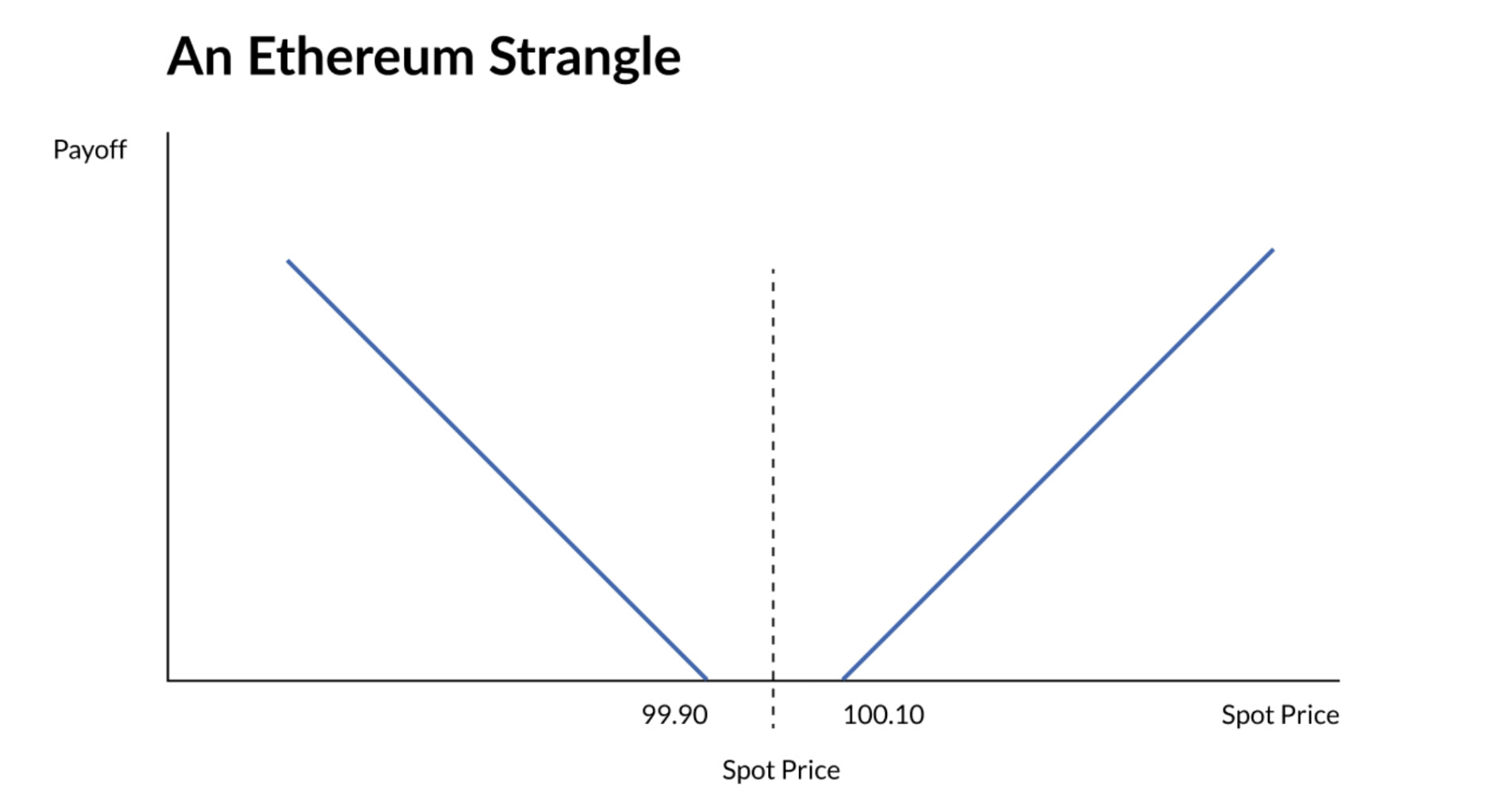

- 費用:0.10如以下罷工所記錄:

- 罷工1:100 + 0.10 = 100.10 - 用於調用期權

- 第二步:100-0.10=99.90,用于賣出期權

結果:

- 調用價格:0.0620%

- Put價格:0.0619%

- 窒息價格: 0.0620% + 0.0619% = 0.1239%

- 價格以美元計: $12,388

{kind=link}

圖2:在以太坊及其所有去中心化交易所上的壓制

根據上面的圖表,如果可以在CEX中以12,388美元交易這個跨式交易(見 電子表格 2對於計算,人們應該能夠以相同的價格在以太坊上交易Preconfs。如果CEX的標的現貨市場上漲或下跌超過0.10,而DEX的價格保持不變,那麼這些期權就變成了實值...

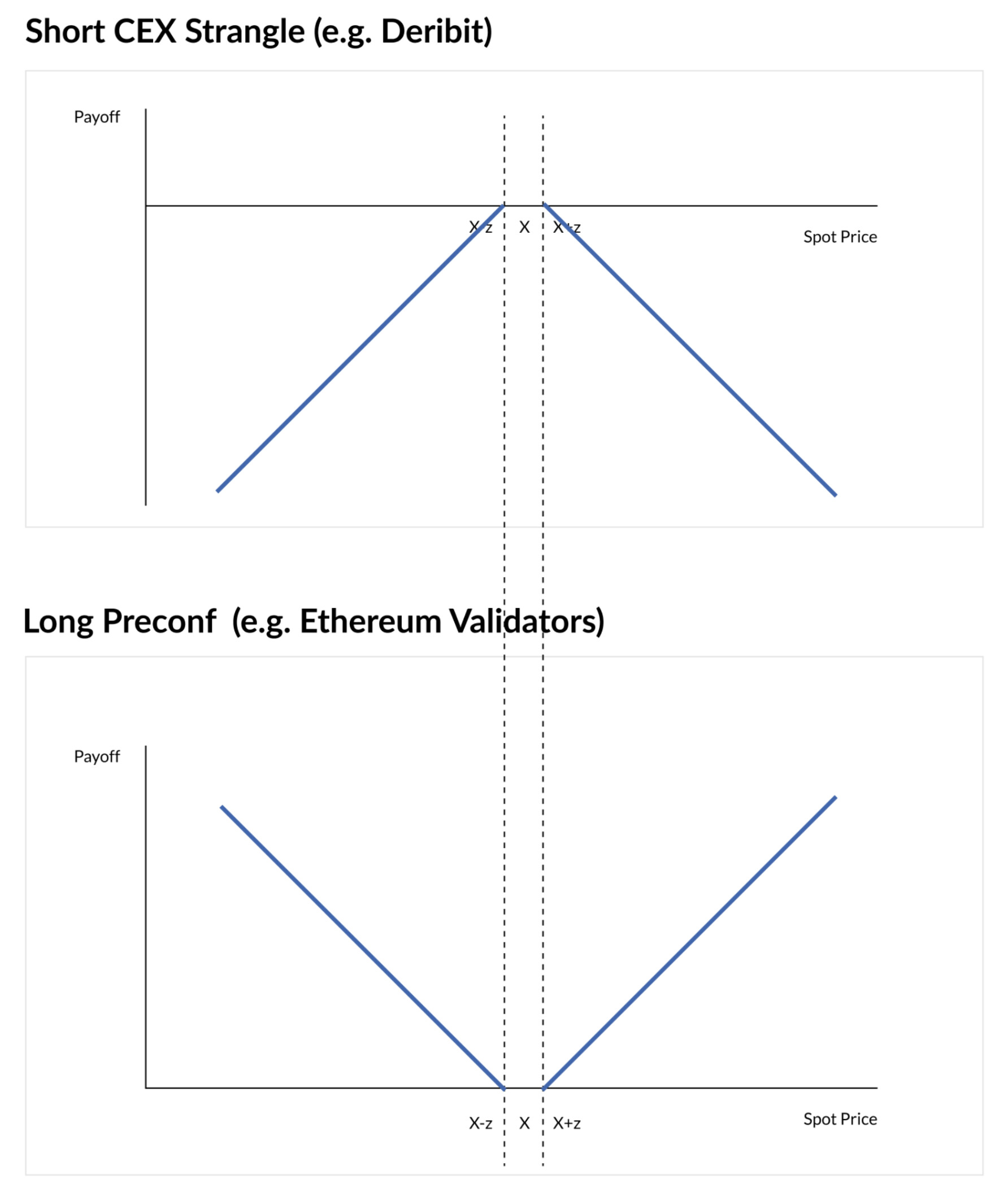

將CEX和DEX放在一起,人們將在CEX中出售ETH上的Strangle,但在乙太坊上購買Preconfs,從而獲得幾乎相同的收益,其中z代表預期的交易費用和到執行價格的距離,用於定價目的:

{kind=link}

圖 3:做空 CEX 扼殺 + 做多乙太坊預演

如果波動市場意味着以12.8分鐘(即32個塊)的價格為12,399美元,則這是人們願意支付的金額(減去一美元),以購買32個連續塊(即12.8分鐘)的以太坊。鑑於上述假設,期望值始終是正的,因此我們對於預先確定的費用有一個封閉式的解決方案。

套利有兩種情景:

- 價格在99.90和100.10之間:無論是套利還是預配置期權都在到期時“出現無價值”並且沒有現金結算

- 價格超過99.90和100.10,期權到期時處於“賺錢”狀態。交易員在CEX Strangle上蒙受損失,但隨後通過進入場外現貨交易(相對於CEX而言)實現DeFi的收益,實現期權的實賺價值

Vol Traders 每天這樣做 1000 次,具有自動化系統和銳利的精度。交易 Vol vs Preconfs 為他們開闢了一個全新的相對價值資產類別,讓他們有可能以更便宜的價格購買 Vol 或 gamma。

情境分析和敏感度

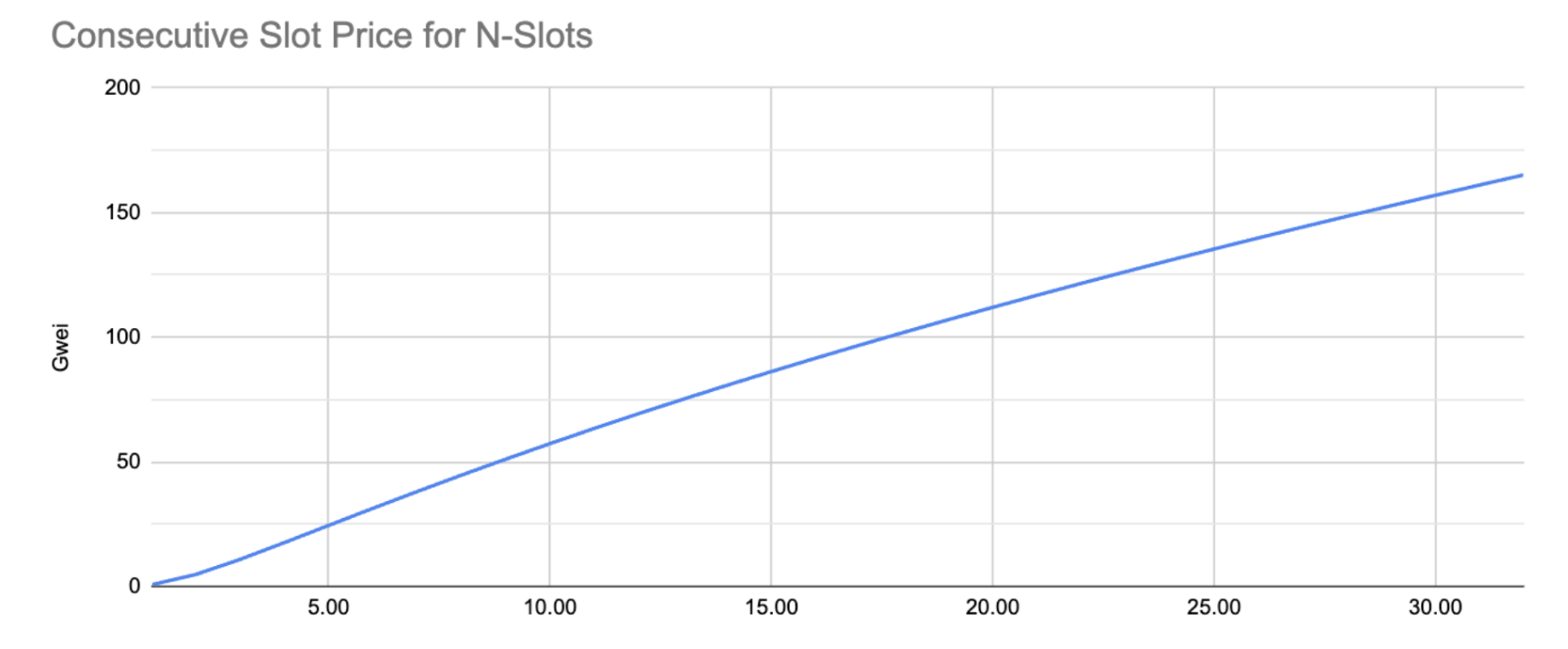

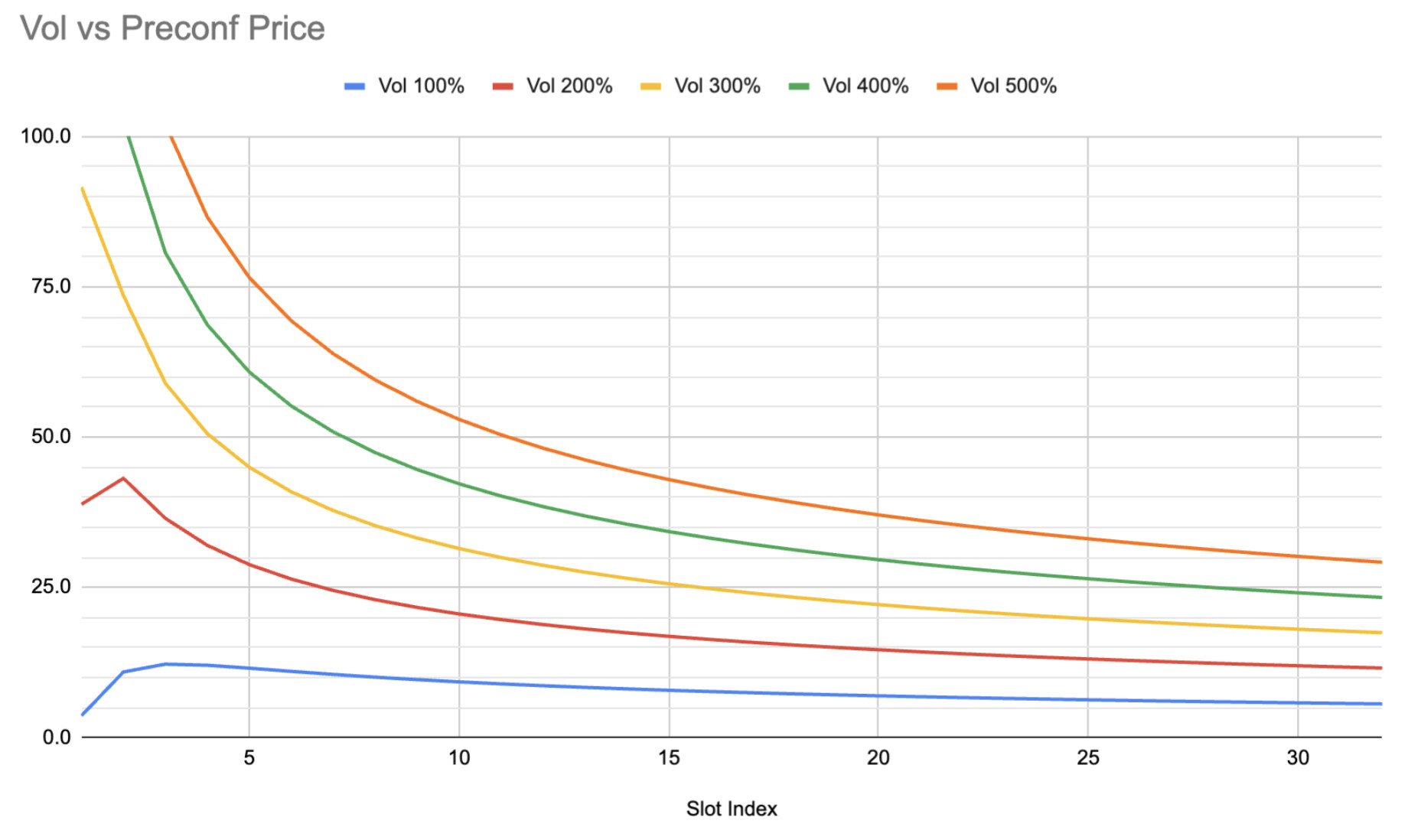

轉向天然氣市場術語,價格為$12,399,換算成Gwei價格為165 Gwei($12,399 / 2,500 * 1e9 / 30e6),假設以太坊價格為2,500。使用絞殺定價法,我們可以從以太坊波動市場(在這個例子中為75%波動)推斷出1個區塊的價格,一直到32個連續區塊或插槽的價格如下:

{kind=link}

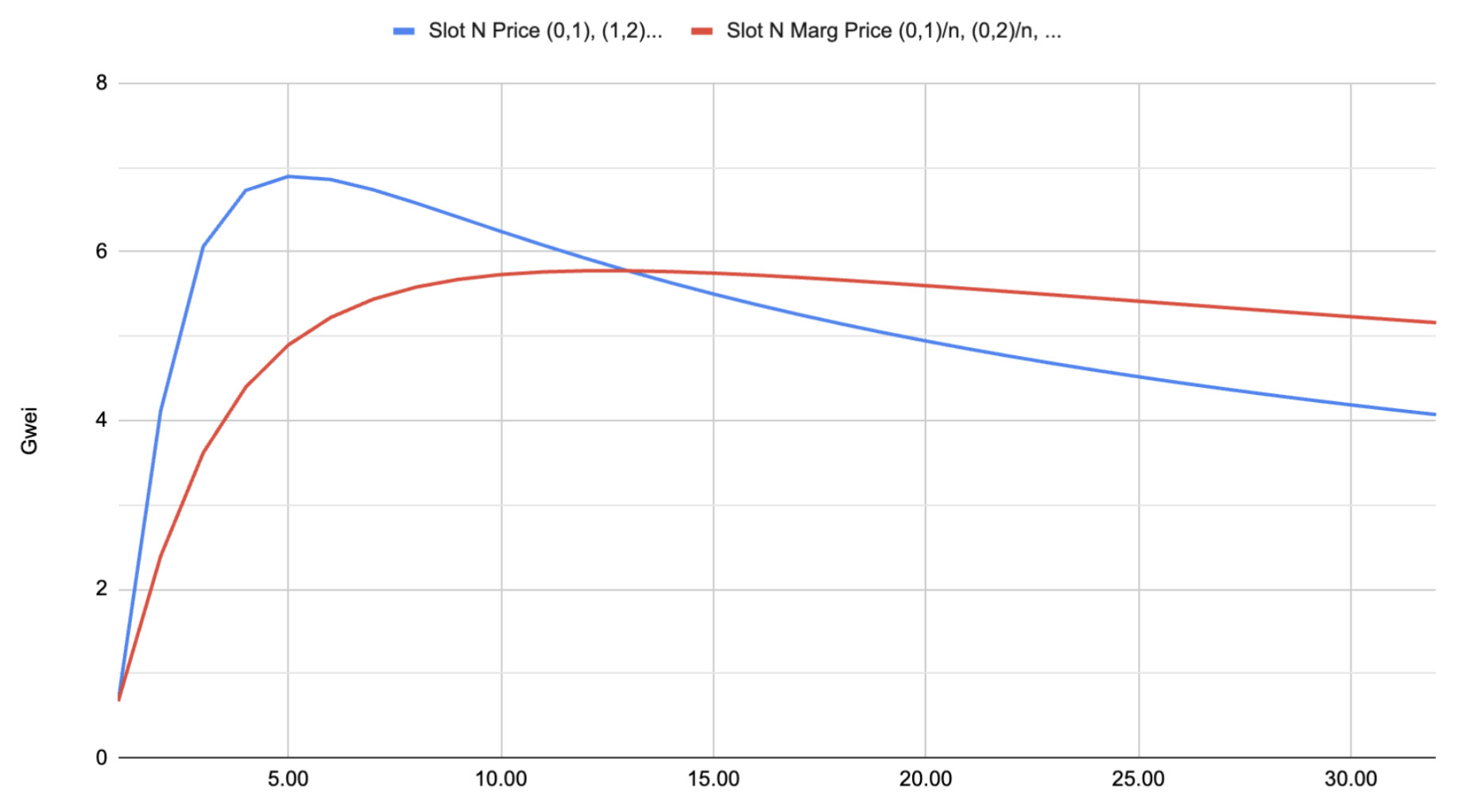

圖4:N個連續以太坊區塊的價格

比較週期為 N(0,1) 的絞殺價格與週期長度為 N(0,2) 的絞殺價格差,然後我們可以為插槽 2 N(1,2) 的絞殺定價,如下所示整個曲線。此外,我們可以取 N 個插槽的“平均預價”。

{kind=link}

圖 5:N-槽價格 vs 平均價格

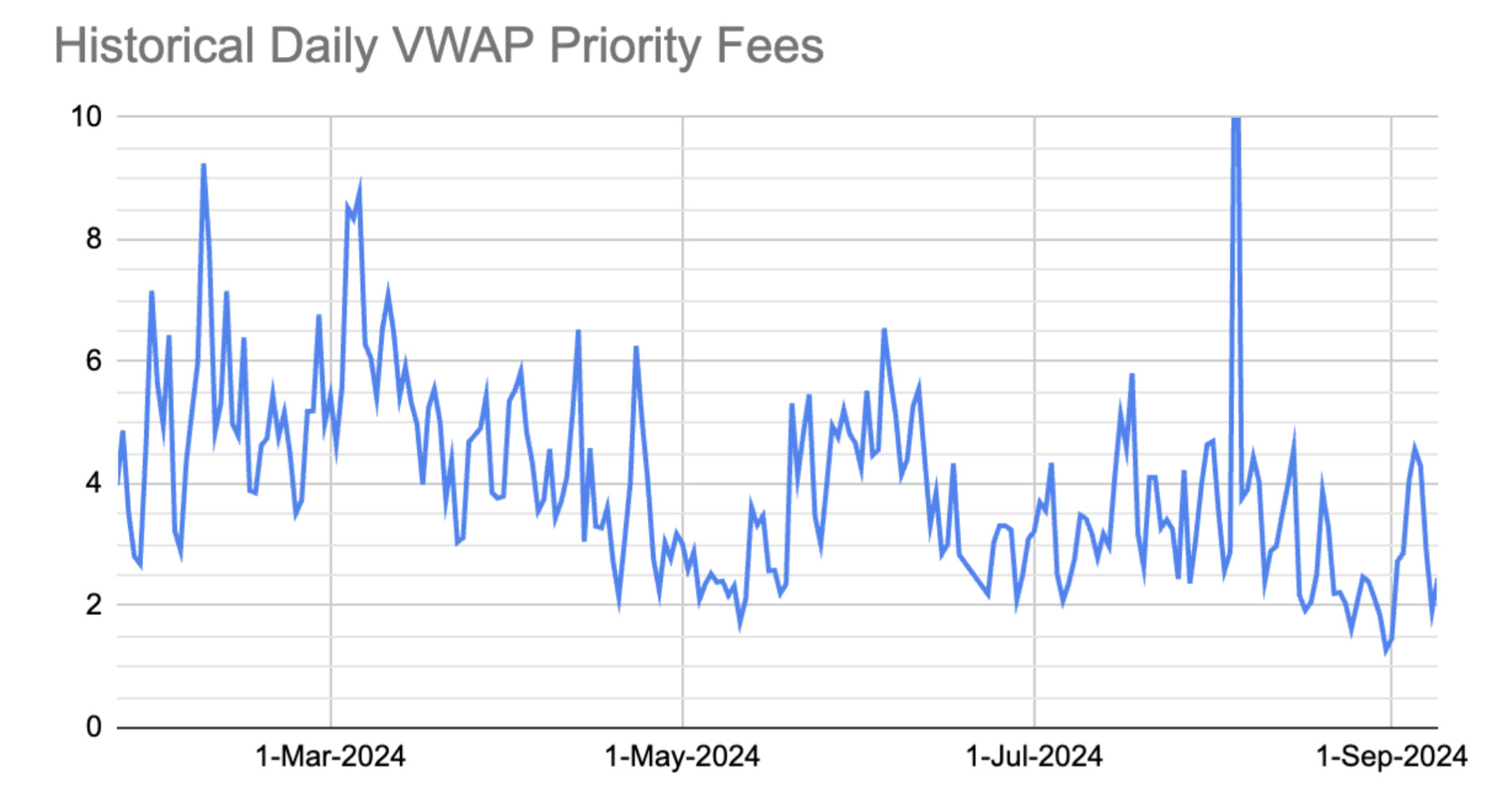

下表突出显示了验证器根据平均5.16 Gwei的特定区块/插槽获得的费用。例如,可以将其与通过MEV-Boost获得的历史优先费用进行比较,其中平均为4.04 Gwei:

{kind=link}

圖6:來自MEV-Boost的歷史優先費用。從2024年1月24日到2024年9月9日的優先費用。

交易成本對價格的影響

行使價與現貨價格或上述交易成本之間的差額統一為0.10%。然而,在實踐中,交易成本包括i)實際交易費用,以及ii)執行中的流動性/滑點。下面,我們看到交易成本對 Preconf 定價有重大影響,尤其是在到期時間較短的情況下。

{kind=link}

圖7:不同交易成本水平的預設定價

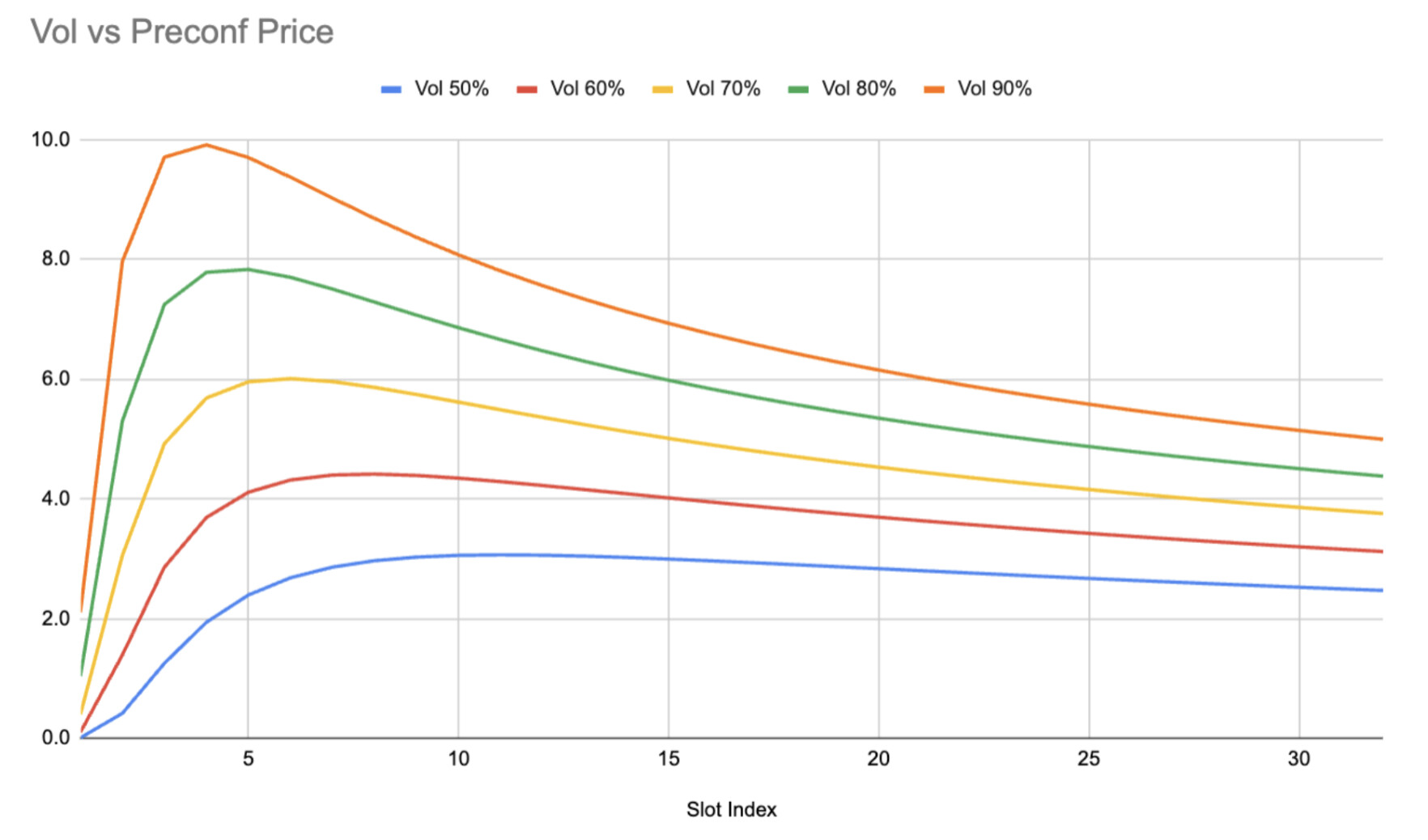

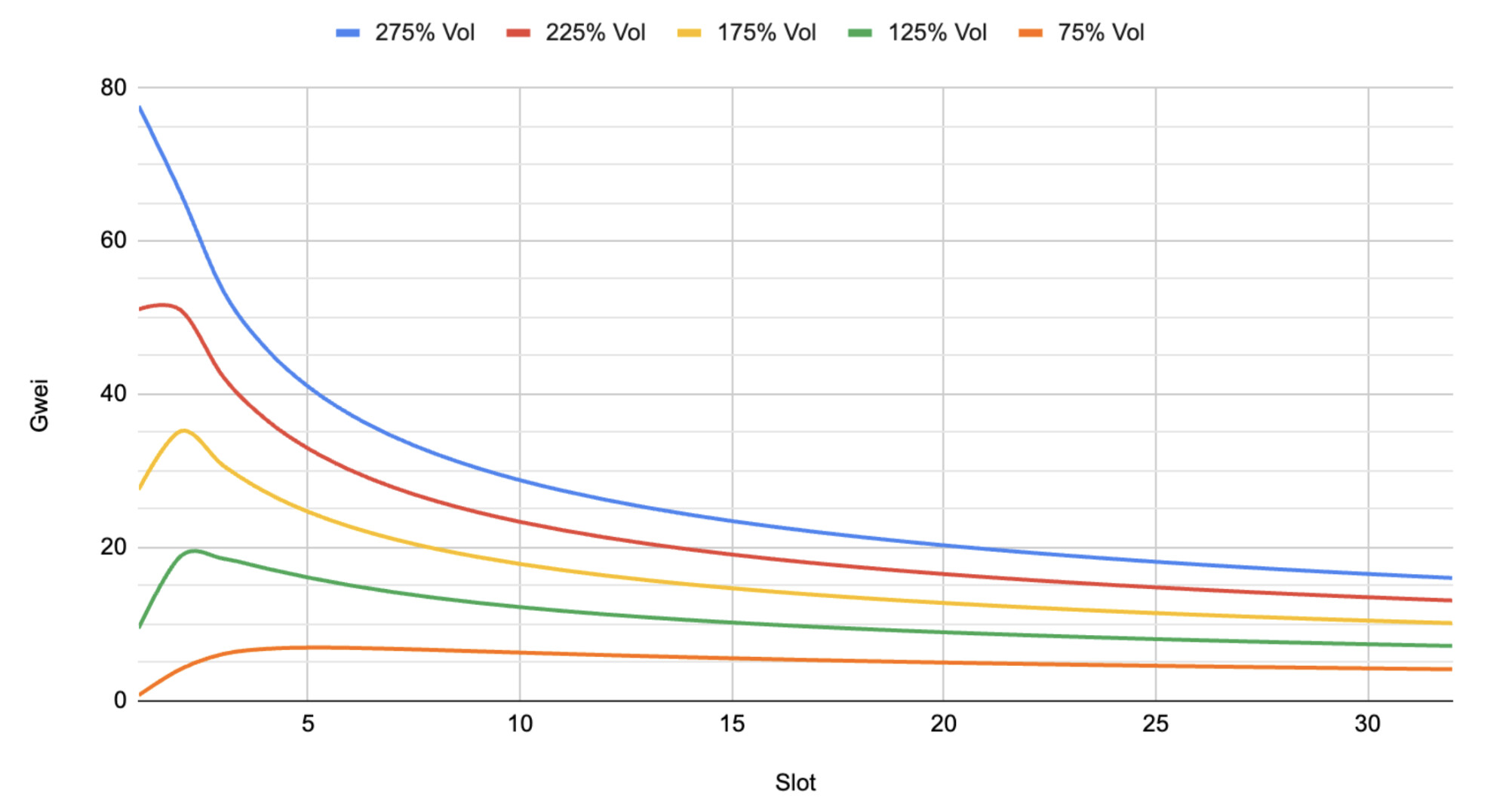

波動對定價的影響

最後,由於CEX交易使用波動率作為主要市場輸入,我們現在考慮波動率對具有Vega接近0.1 Gwei的Preconf價格在第4個插槽和第32個插槽的影響。也就是說,在第4個插槽,波動率的10%變化對區塊價格的影響為1 Gwei。

{kind=link}

圖8:不同波動水平的預設價格

改進和市場規模

對於市場規模,我們僅關注以太坊L1上的CEX Strangle與Preconf。

連續區塊

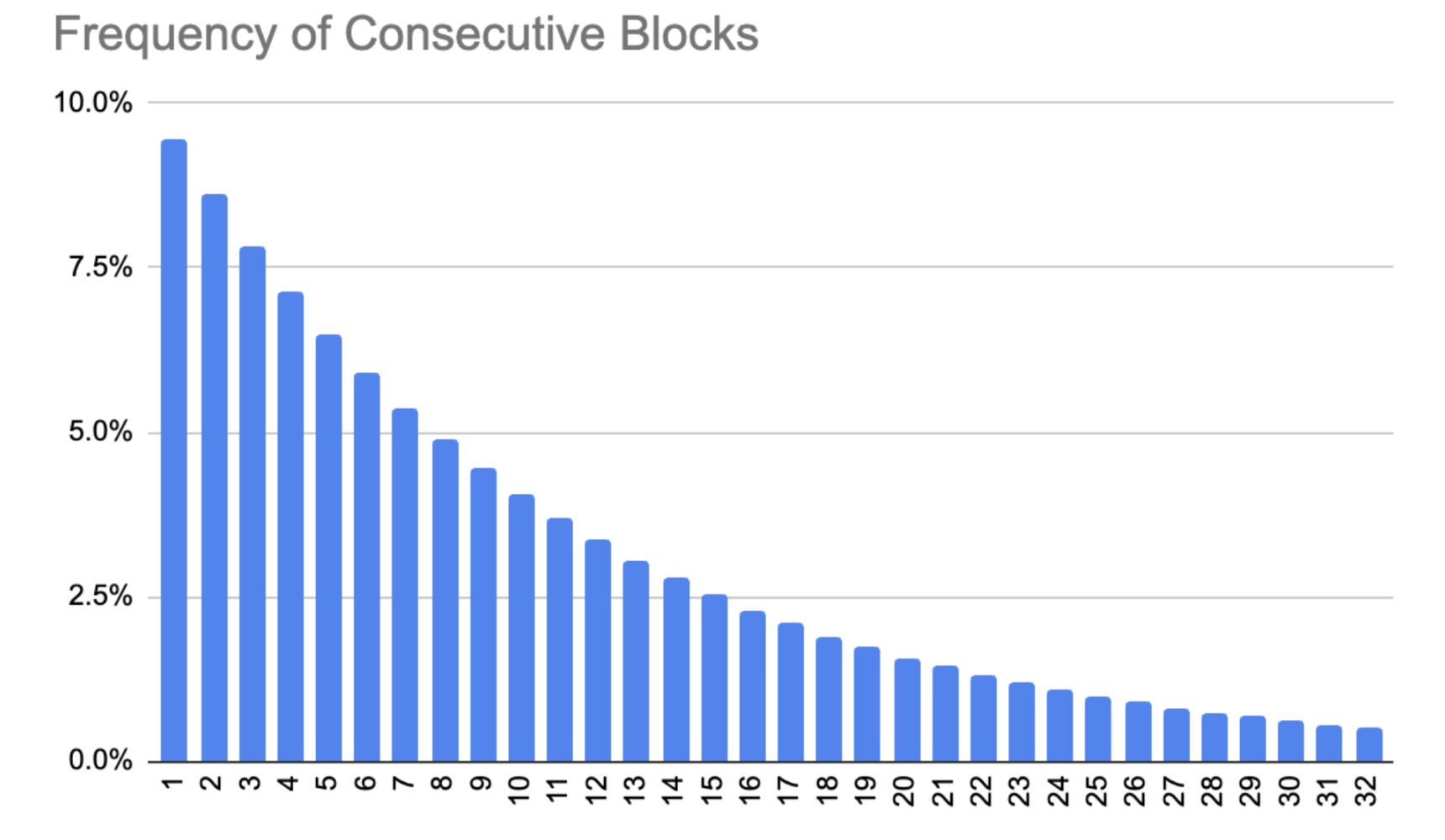

該練習考慮購買多個區塊,可能高達32或64個區塊,具體取決於前瞻窗口。然而,在現實中,由於驗證者的多樣性,這非常困難。

有一部分驗證者出於意識形態或其他原因,不採用 MEV-Boost,也不太可能採用更多 MEV 的框架。從經濟角度來看,他們並不理性。這可能是因為他們不「相信」MEV,或者他們只是一個還沒有升級到 MEV-Boost 的在家隨機者。無論如何,這些普通或自建的塊佔塊的略少於 10%(並且逐漸減少)(請參見 ETHGas 的實時)GasExplorer,並進行研究 Blocknative 1).

假設其他90%的人是理性的(即他們是出於經濟動機),並且他們以某種統一的媒介能夠在銷售連續區塊時相互協調。在這種情況下,我們可以對單個區塊和連續區塊的頻率進行建模,其中大約一半的時間連續區塊少於7個,另一半時間連續區塊在8個至32個之間。

{kind=link}

圖9:連續區塊的頻率

歷史波動率分析

回顧從 2022 年 9 月 10 日至 2024 年 9 月 10 日在 Deribit 上近 2 年的交易,我們發現了一些引人入勝的短期交易動態。

1 小時到期

對於那些不到 1 小時到期的交易,我們發現在此期間約有 13,500 筆交易,平均波動率為 107.52%,中位數為 63%,第 75 個百分位數為 102%。請注意,Deribit 的 Vols 上限為 999,這表明平均值可能高於指示的平均值。

{kind=link}

圖10:到期時間少於1小時的ETH期權隱含波動率分佈

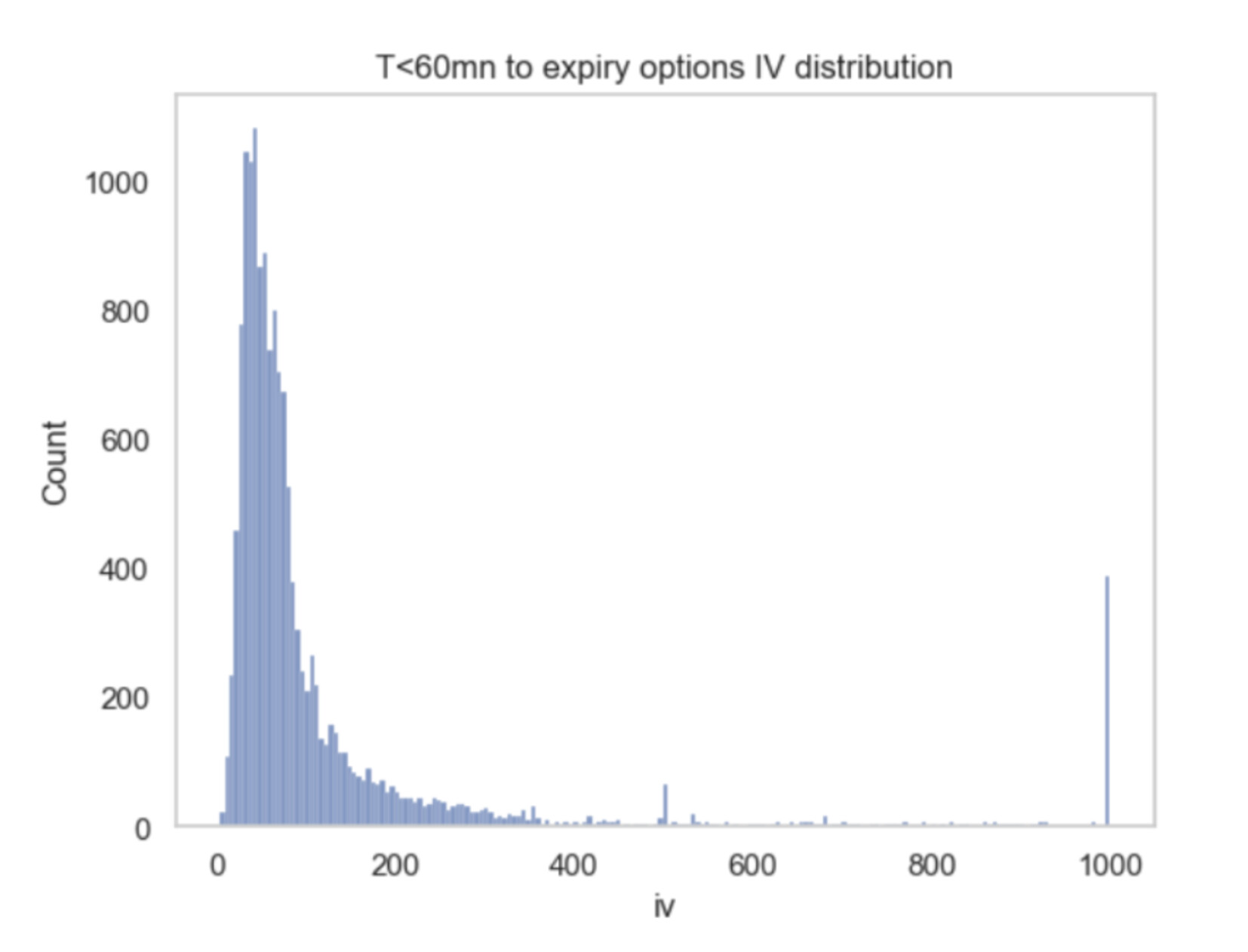

12 分鐘到期

對於剩餘時間少於12分鐘(或約64個區塊)的交易,我們在此期間找到了近1,400筆交易,平均波動率為273%,中位數波動率為75%,第75百分位數為395%。

{kind=link}

圖: 11:ETH期權隱含交易量的分佈 12 分鐘到期

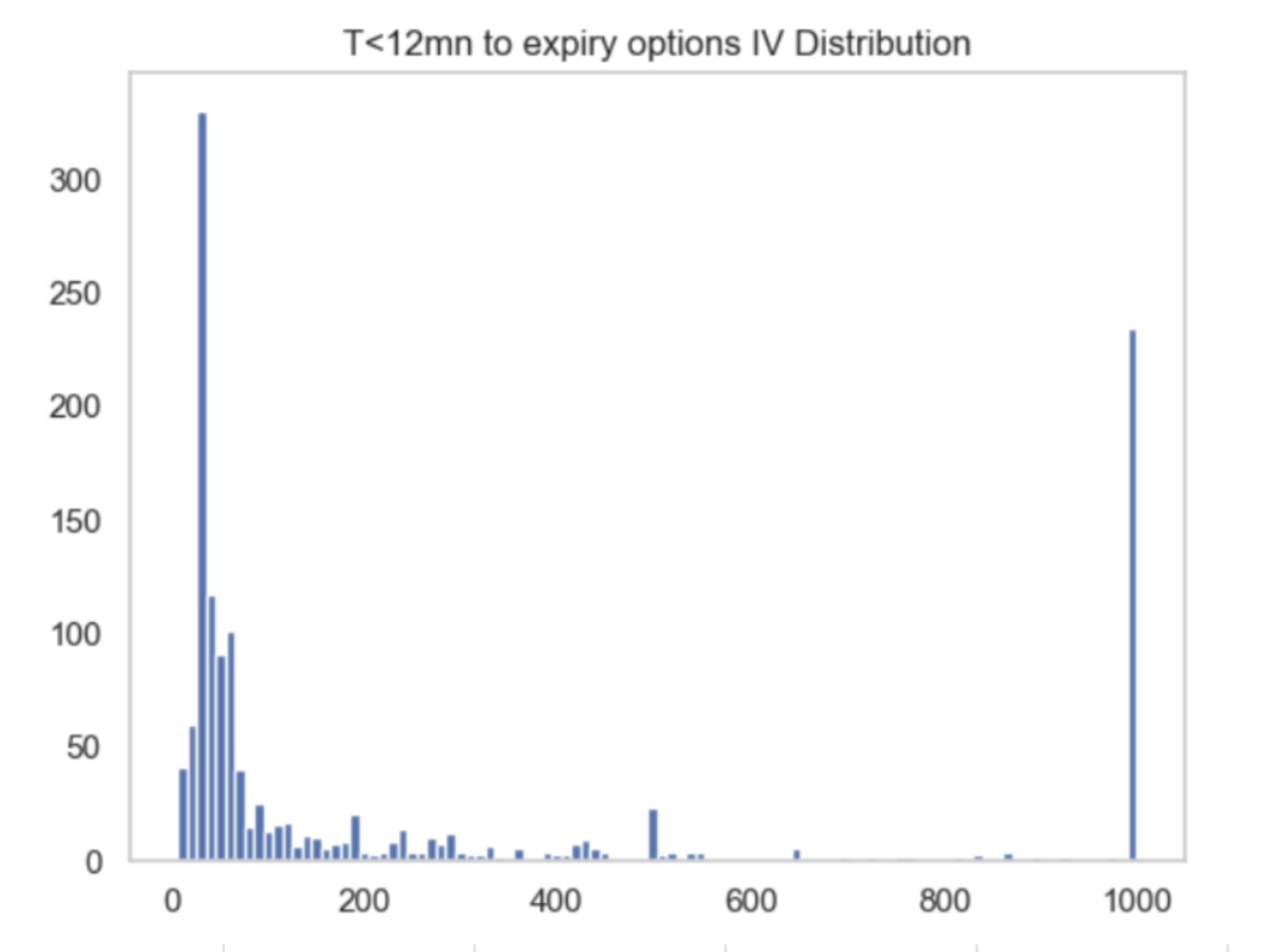

在这 1,400 笔交易中,我们将它们分成 1 分钟的时间桶来查看与 Preconf 区块时间框架更密切相关的时间分布。

{kind=link}

圖 13:到期前最後 12 分鐘 ETH 隱含交易量的分佈

Vol數字遠遠超出我們預期,需要進一步研究此領域。儘管需要分析流動性,但出於方便起見,我們提供了一些預先確定的價格,考慮到更高的Vol大小:

{kind=link}

圖14:在非常高的波動性水平下的預設隱含價格

Vol Smile

正如您可能还记得的那样,我们正在寻找的不是用于跨式套利的平价波动率,而是与跨式套利相关的波动率。虽然平价期权的波动率通常要低于虚值期权的波动率。为此,我们提供了下方的热度图,以便更好地了解微笑曲线。

图15:0到12分鐘的波动微笑

市場規模

將上述信息綜合起來,我們決定將合併的Vol set作為Strangle價格的代理。為了考慮流動性不足,我們提供了不同的情景,假設在較低的波動性下賣出更多的Strangles,波動率相應地會減少。

我們現在可以考慮以下因素來評估市場規模:

- 歷史平均波動率:275%

- 連續區塊的頻率:根據上述

- 隱含的預先設定的地板價格作為Vol的函數:Black-Scholes

- 同時,對流動性進行一些調整:通過最多降低200%的波動幅度

{kind=link}

圖16:基於連續區塊頻率、歷史波動性和流動性進行調整的預設定價

Blockspace的年度市場規模在歷史上可能相當於每年約419,938 ETH(約1億美元等值),並且根據大約33百萬個存款 ETH,這相當於每個區塊的5.33 Gwei,或者作為基礎費用之上的Validator Yields的額外1.25%的底線。

其他注意事項

流動性

在 CEX 方面,我們希望假設有無限流動性,但這是不現實的。在上面的例子中,我們將 Vol 向下調整以適應這一點,但實際上,我們需要更多的訂單簿信息。展望未來,這個市場也可能不具有流動性,因為從來沒有另一個市場來進行交易,例如 Preconfs。此外,我們還需要考慮除 ETH 以外的其他代幣來進行分析。

每天都有 12 分鐘的直接重疊,其中 Deribit(和其他交易所)上的 BTC、ETH、SOL、XRP 的一組期權到期日大致與預交易的時間框架相匹配,使人們能夠更準確地重新校準和協調任何日內波動倉位與實際 Preconf 市場。在當天的其餘時間里,交易者需要在其帳面上的 Vol 頭寸之間運行基差風險,並相應地在 Preconf 頭寸之間運行。因此,Vol 市場的執行和直接的一對一對交易可能會定期受到限制,並且只能偶爾進行。

作為用多頭預購直接抵消空頭絞殺頭寸的替代方案,交易者可以在投資組合的基礎上進行交易希臘人。在這種情況下,預購買家可以考慮出售日期更長、流動性更強的跨座,並在 12 分鐘後或在行使預購時回購。那裡的伽馬曲線不那麼尖銳,這意味著現貨的任何變動對期權價格的影響較小。還有額外的Vol/Vega需要考慮(儘管對短期期權的影響較小)和時間衰減(這對套利者有利,因為它們會做空期權,θ衰減得更快接近到期)。如果隨著時間的推移,人們似乎可以通過 Preconfs 以 5-10% 的價格購買 Vol,那麼這對期權交易者來說確實很有吸引力。

在 DEX 方面,ETH 和其他代幣的流動性在本文撰寫時僅約為 4-5 百萬美元。考慮到主要 DEX 的總交易量,我們還預期每個區塊的一般訂單流量會增加約 200,000 美元的需求。儘管大多數情況下這些訂單可能不會在公共 mempool 中看到,但在 32 個區塊內,這將是 6.4 百萬美元,可以用來估算期權到期流動性和/或通過其他常規 MEV 方法(即前/後套利)進行捕捉。

對流動性和執行進一步進行研究是必要的。

庫存

為了在兩個不同的交易所執行交易,交易員需要在兩個地點都持有足夠的庫存。基於這個原因,在這個練習中並不考慮額外的資本成本。

例如,如果Strangle的Call部分最終處於買入(ITM)狀態,當Preconf被行使時,用戶將:

- 比方說,在 DEX 買入 ETH,然後在 CEX 賣出。也就是說,使用者需要USDT/C庫存在鏈上,以及CEX中的ETH庫存,以避免任何轉移滯後。

較大的做市商應該在雙方都有足夠的流動性,使這個問題不那麼重要。

歐洲與美國的選擇

CEX絞殺(即套利者為“空頭”)是一種歐洲期權,與預確認(即套利者為“多頭”)不同,後者更像是美國期權。這為套利者提供了積極的基礎,使得他們「多頭」的工具具有更多的選擇性或上升空間。如果預先行權,交易者將獲得內在價值,而絞殺仍然有一些時間價值(儘管很小),因此,盈虧等於凈溢價減去時間價值差。

其他MEV和MMEV怎麼辦?

雖然如上所述,傳統MEV和Strangle策略之間存在一些交集,但日常交易流仍然有價值,以及未捕獲的重要其他形式的MEV。此類流量的貨幣化將與底價分開,並作為底價的補充。

上面的絞殺練習表明,某些類型的單塊MEV目前可能受到交易成本的限制,這將表明當多塊購買成為可能時(至少在前幾個區塊內)的非線性MMEV。

結論

本文的目的是展開討論並說明一種新的方法,用於預先確定價格 - 一種重要地對當前市場條件實時回應的方法。雖然執行這樣的策略很困難,但對於精明的玩家來說,自動化並非難以克服。

也許最重要的考慮因素是Preconfs的價格是市場規模的函數。如果 Deribit 和 DEX 的期權市場流動性都比今天大 10 倍,那麼 Preconf 價格下限將是上述價格的 10 倍。金融市場經常尋找拐點,在那裡幾乎有可能的交易突然成為主流。隨著天然氣市場的開放,宏觀交易者現在能夠使用Preconfs對沖Vol,基於匯總增加流動性,以及降低交易費用的趨勢,這確實是一個有趣的研究領域。

我们相信强调代币Vol和以太坊区块链之间看似奇怪的关系有助于进一步研究风险中性区块定价,并很高兴与其他可能感兴趣的各方讨论和探索这种方法和其他方法。

參考文獻

[ 1 ] Pascal Stichler, 多塊 MEV 是否存在?2年MEV數據分析1

[ 2 ] Öz B, Sui D, Thiery T, Matthes F. 誰贏得以太坊區塊建立拍賣?為什麼?. arXiv 預印本 arXiv:2407.13931. 2024年7月18日。

[ 3 ] Jensen JR, von Wachter V, Ross O. 多區塊MEV. arXiv預印本arXiv:2303.04430. 2023年3月8日。

[ 4 ] Christoph Rosenmayr, Mateusz Dominiak - 在以太坊上的AMM和區塊建立上的統計套利 - 第1部分4

免責聲明:

分享

相關文章

3074傳奇後對以太坊治理的思考

什麼是海夫?您需要瞭解的有關HYVE的所有資訊

每個加密貨幣交易者都應該知道的前 5 種圖表模式

潛入超液體