數十億美元的收益已成為各方競逐的核心,而每一美元美國國債僅有約四美分回報。

過去十年,DeFi 協議皆以 USDT 和 USDC 作為基石,讓 Tether 及 Circle 長期獲得準備資產利息。這兩家公司憑藉最基礎的收益,創造了數十億美元獲利。如今,DeFi 協議正積極爭取將這部分利息歸入自身。

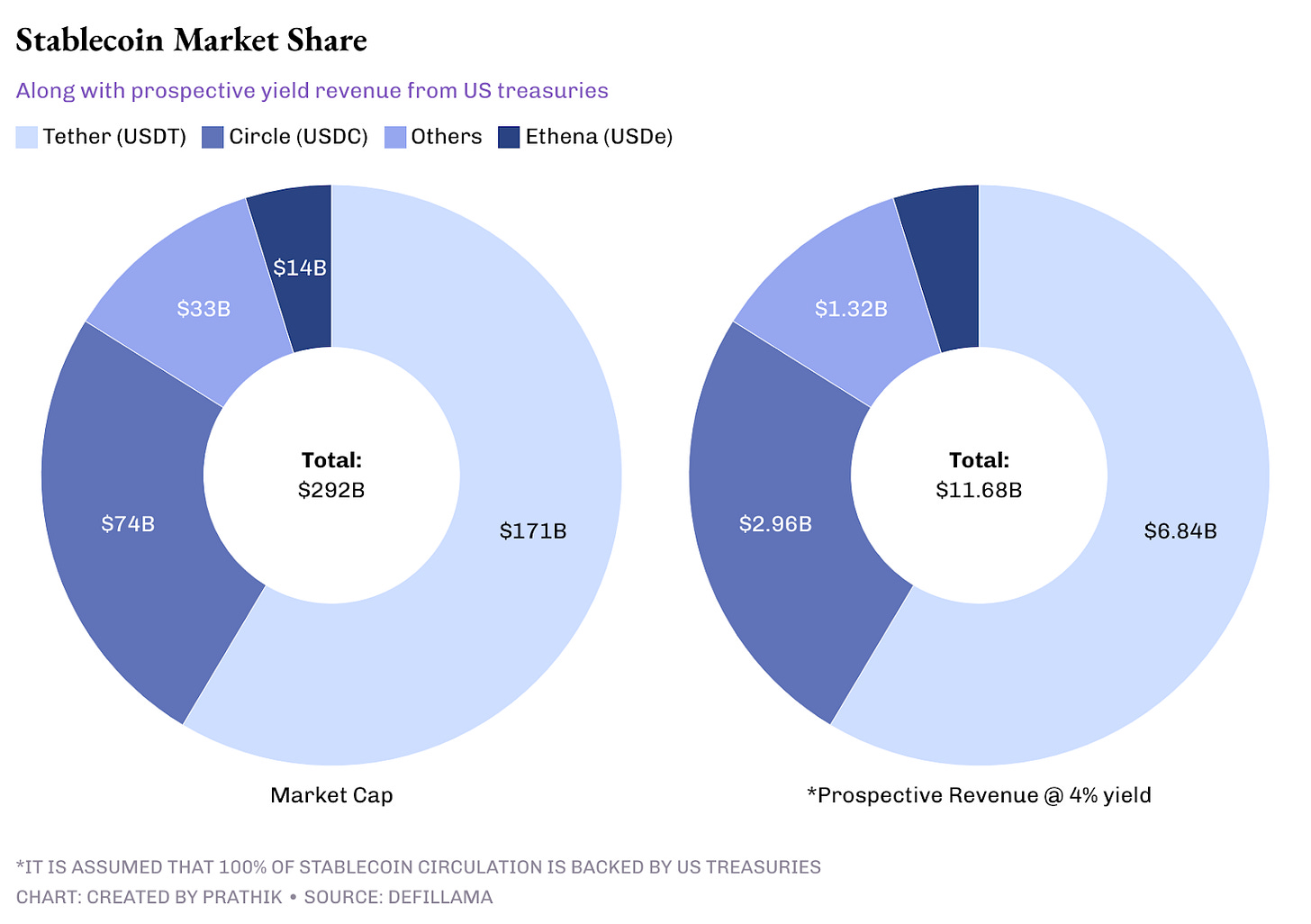

目前,穩定幣龍頭 Tether 持有逾 1,000 億美元準備資產,每年利息收入突破 40 億美元,甚至高於星巴克最新財年的全球盈利 37.61 億美元。USDT 發行方僅需將準備資金投入美國國債即可獲取收益。Circle 去年上市時也沿用相同運作模式,並將浮動利率納入主要收入引擎。

現今,穩定幣總流通量已突破 2,900 億美元,每年可貢獻約 120 億美元收入,成為 DeFi 領域不可忽視的龐大利益,進而促使新一輪激烈競爭——協議方不再滿足於讓發行方獨攬利息,而是全面掌控產品及底層技術架構。

Metamorphosis 2025:Web3 與 AI 的融合之境

9 月 27—28 日,印度古爾岡樂美酒店將舉辦 Web3 × AI 旗艦盛會。屆時,建構者、企業決策者、投資人與創新者將齊聚,共同推動新一代科技浪潮。

活動亮點:

- 超過 1,000 名參加者,75% 為企業高層

- 多達 50 位以上講者,25 場以上涵蓋加密、AI 及企業應用的專題討論

- 直接對接 Web3 與 AI 領域領袖,成為印度生態合作平台的最佳舞台

- 今年印度生態系規模最大的交流及合作平台

Metamorphosis 不只是一場會議,更是產業最盛大、最具影響力的兩日學習與交流盛典,齊聚頂尖力量,分享前沿洞察及商機。

📍 9 月 27—28 日|古爾岡樂美酒店

🎟 TTD 讀者專屬:使用優惠碼 “TTD50” 購票享 50% 折扣

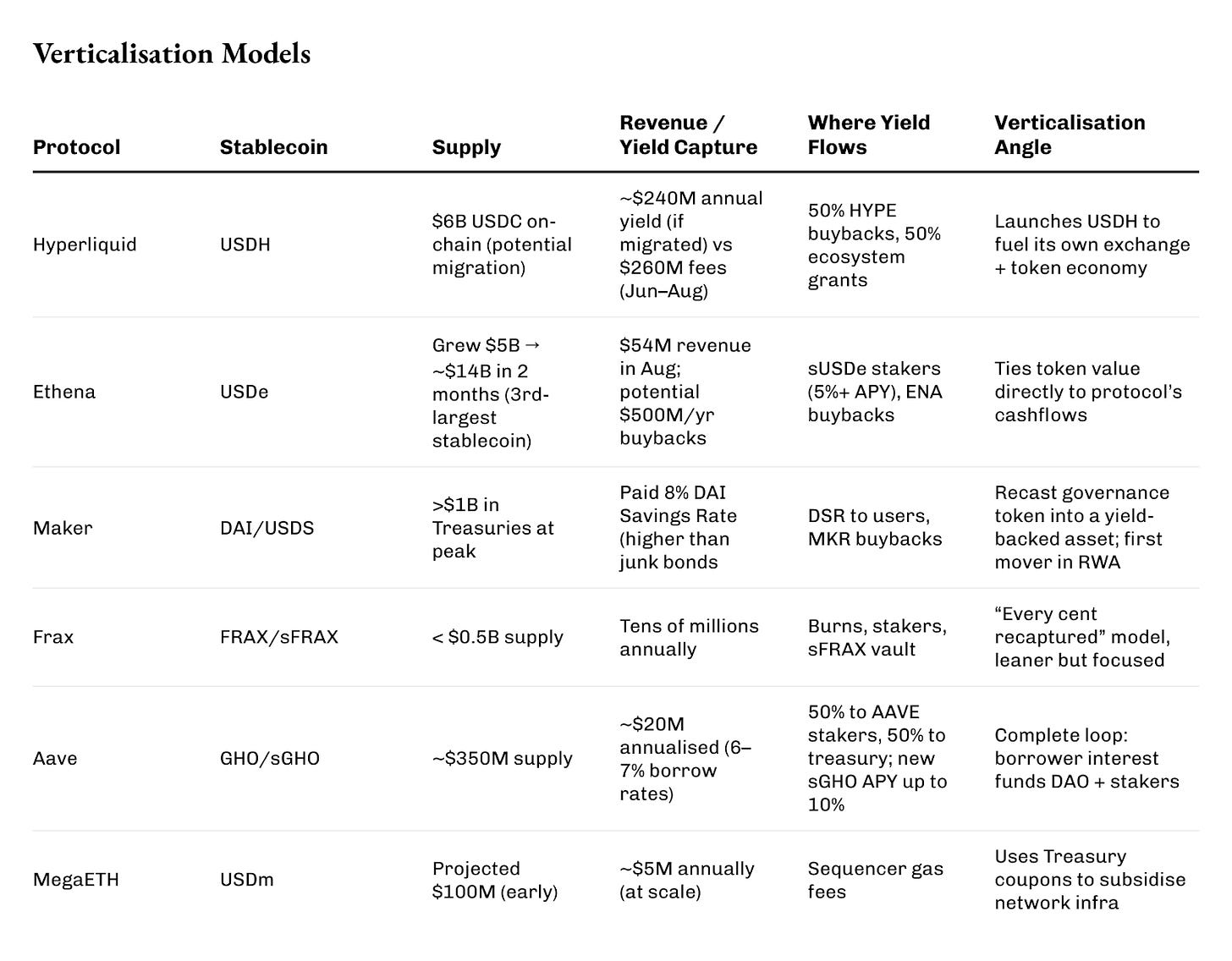

本月,Hyperliquid 發起原生穩定幣 USDH 競標,規定最終中標者必須將所有利息收入回饋生態。Native Markets、Paxos、Frax、Agora 及 Ethena 皆參與申辦。最終,Native Markets 承諾將 USDH 國債利息的 100% 回流鏈上,一半用於 HYPE 代幣回購,另一半用於生態激勵。

延伸閱讀:Minting Control 🏦

目前,Hyperliquid 的 Layer 1 協議上有 60 億美元 USDC,年收入潛力高達 2,400 萬美元。原本由 Circle 獲得的利息,如今有機會流向代幣銷毀及開發者激勵。對比之下,Hyperliquid 今年 6-8 月交易手續費淨收入為 2,600 萬美元。

Ethena 發展更為迅速。

其合成穩定幣 USDe 兩個月內流通量從 50 億美元暴增至近 140 億美元,已超越 Maker 的 DAI,躍居僅次於 USDT、USDC 的第三大美元穩定幣。

今年 8 月,Ethena 收入突破 5,400 萬美元,創 2025 年新高。隨著手續費開關正式啟動,未來一年最高可有 5 億美元收入流入 ENA 回購,使代幣價值直接連結系統現金流。

Ethena 採用現貨做多、永續合約做空,並分配國債及質押收益。sUSDe 質押者多數月份可獲得 5% 以上年化報酬率(APY)。

Maker 作為資深參與者,是最早以國債作為穩定幣準備資產的代表之一。

曾經持有超過 10 億美元短期國債,讓 DAI 儲蓄利率一度達到 8%,短暫超越美國高收益債平均利率。多餘資金流入盈餘緩衝區,然後回購並銷毀數千萬枚 MKR 代幣。如此一來,MKR 不再只是治理憑證,更握有真實收入的索取權。

Frax 雖然規模較小,策略卻格外聚焦。

現有流通量不到 5 億美元,僅為 Tether 1,100 億美元的零頭,但仍能穩定創造收入。創辦人 Sam Kazemian 設計 FRAX 時確保每一美元準備利息都回流生態系統;一部分用於銷毀,一部分分配給質押者,其餘進入追蹤聯準會利率的 sFRAX 資金池。即使規模有限,每年仍能帶來數千萬元收益。

Aave 所推出的 GHO 穩定幣主打垂直模式。

2023 年上線,目前供應量 3,500 萬美元。創新在於所有借款利息直接由去中心化自治組織(DAO)收取,而非外部機構。以 6-7% 利率推算,年收入約 2,000 萬美元,其中一半分配給 AAVE 質押者,其餘流入協議資金池。新上線的 sGHO 模組更能為存款人提供最高 10% 年化報酬率(APY),準備資金用於補貼。DAO 主動吸收成本,讓穩定幣更像存款帳戶。

部分網路將穩定幣利息用作基礎設施資金。

MegaETH 的 USDm 由代幣化國債支持,利息收入並不支付給持幣用戶,而是用於補貼 Rollup 排序者費用。隨著規模擴大,每年可提供數百萬美元 Gas 補貼,將國債利息轉化為公用資金。

這些作法的共同特徵是垂直化。

各協議不再倚賴外部美元管道,紛紛自主鑄幣,捕捉原屬發行方的利息,並用於回購、協議資金池、用戶激勵,甚至區塊鏈基礎建設補貼。

國債利息看似平淡,卻成為 DeFi 策動永續生態的核心驅力。

綜觀各種模式,幾乎每個協議都透過不同機制接軌同一個 4% 利息池——包括回購、DAO、排序者及用戶激勵。

利息本質上是被動收入,容易催生冒進風險。同時,每種模式皆有獨自瓶頸。

Ethena 的錨定機制仰賴永續合約資金費為正,Maker 曾因現實貸款違約而填補損失,Frax 在 Terra 崩盤後主動收縮發行以證韌性。所有項目均依賴如 BlackRock 般的資產託管機構。雖外觀去中心化,實則基礎資產高度集中,隱含潛在風險。

新監管政策亦帶來挑戰。

美國 GENIUS 法案(GENIUS Act)全面禁止帶息穩定幣,歐洲 MiCA 設定規模及合規門檻。DeFi 多以「回購」或「排序者補貼」包裝利息以規避,但其經濟本質不變。只要監管機構有意介入,便能隨時推動新規。

然而,這種模式有助於建構加密產業追求的永續商業架構。模式多元,證明 DeFi 生態具備新可能。如今競爭焦點,正是全球最「無趣」的利息,卻蘊藏龐大商機。Hyperliquid 用以銷毀代幣,Ethena 用於儲蓄及回購,Maker 作為類央行緩衝,MegaETH 支付 Rollup 營運成本。

這一趨勢是否會蠶食巨頭市占,導致 USDC 和 USDT 流動性外流仍待觀察。即使未必如此,整體市場規模也將擴大,帶息穩定幣將與零利息舊產品共存。

答案尚未揭曉。激戰已然展開,在廣闊賽場上——美債利息的資金流正被各項協議引入代幣、DAO 與區塊鏈生態系。

原屬發行方的那四美分,如今已化為 DeFi 新一輪浪潮的核心燃料。

本期深度解析至此,敬請期待下期,持續探索!

免責聲明:

- 本文轉載自 [TOKEN DISPATCH],所有版權歸原作者 [Prathik Desai] 所有。如有任何疑問請聯絡 Gate Learn 團隊,專人將即時處理。

- 免責聲明:本文觀點僅代表作者立場,與投資建議無關。

- 本譯文由 Gate Learn 團隊完成,除特殊說明外,禁止轉載、分發或抄襲。

分享

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

SUN.io 的運作方式是什麼?深入解析其 DeFi 產品架構與功能

Pendle vs Notional:DeFi 固定收益協議對比分析