AI 究竟是如何讓全世界陷入泡沫之中?

「唯一的致勝方法,就是不要加入這場遊戲。」

10月,Michael Burry在社群媒體上寫下這句話。出自1983年電影《戰爭遊戲》,片中,一台超級電腦在反覆模擬核戰後得出了這個結論。

幾天後,Burry公開了第三季持倉。這位因精準放空2008年次貸危機而聲名大噪的投資人,將旗下基金近八成資產、約10億美元,全數押注同一方向——放空NVIDIA與Palantir。

對他而言,不參與這場由非理性組成的「做多」狂歡遊戲,最有效的方法就是做空它。

Burry的賭注不僅針對幾家被高估的公司,更是劍指這個時代最強大的共識。因為在這套共識中,AI不只是技術革命,更是資本信仰。

但這個共識是怎麼形成的?又如何被推向頂點?當這部信仰機器持續運轉時,我們又付出了什麼代價?

福音

所有金融狂熱背後,都有一個被不斷重複、被無數人信仰的故事。

在這波AI浪潮中,這個故事的編撰方式堪稱教科書等級。它由三股力量合力推動——技術領袖負責編織「神話」、華爾街提供「理性」、媒體完成「佈道」。

故事的首批書寫者,是奇點的佈道者。以OpenAI執行長Sam Altman、Google DeepMind共同創辦人Demis Hassabis為首的技術領袖,成功將通用人工智慧這個原本只存在於科幻小說與學術圈的遙遠概念,描繪成一個近在眼前、觸手可及、能解決人類所有重大問題的「新神」。

Altman在全球巡迴演講中一再強調,AGI是人類「迄今最偉大的技術飛躍」,它帶來的富足將「遠超我們所有人的想像」。Hassabis則以更具哲學意味的語言,將其定義為協助人類理解宇宙終極奧秘的工具。

他們的語言充滿了對「未來」與「智能」的宗教式熱忱,成功為這場技術浪潮賦予了超越商業、幾乎神聖的意義。

如果說技術領袖提供了神話劇本,華爾街與經濟學家則為神話加上「理性」背書。

在全球經濟成長趨緩、地緣衝突頻繁的背景下,AI迅速被選中,成為能讓資本重新相信未來的「成長解藥」。

高盛於2024年底發布報告,預測生成式AI十年內將替全球GDP帶來7%增幅、約7兆美元。幾乎同時,摩根士丹利也提出更宏大的定義,AI是「第四次工業革命的核心」,其生產力效應堪比蒸汽機與電力。

這些數字與比喻,真正的作用是把想像變成資產,把信念變成估值。

投資人開始相信給NVIDIA六十倍本益比並不瘋狂,他們買的不是一家晶片公司,而是未來全球經濟的引擎。

自2022年11月ChatGPT問世以來,AI相關股票貢獻了S&P 500指數回報的75%、獲利成長的80%、資本支出成長的90%。這場技術敘事,幾乎成為美股唯一支柱。

最後,媒體與社群網路成為這套神話的終極放大器。

從文生影片模型Sora驚豔亮相,到Google、Meta等巨頭每次模型更新,每個節點都被放大、循環、再放大,演算法把這場信仰推送進每個人的時間線。

同時,「AI取代人類」的討論如陰影般蔓延,從工程師到教師、設計師到記者,沒有人能確定自己是否還屬於下一個時代。

當恐懼與敬畏同時蔓延,一個宏大、幾乎無可置疑的創世神話於焉寫成,替人類史上最大規模之一的資本集結鋪平了道路。

機器

當「福音」傳遍全球角落,最擅長結構設計的金融工程師們開始行動。

他們的目標,是把這場抽象信念變成可運轉的機器,一套能自我循環、自我強化的資本系統。與其稱它為泡沫,不如說是一台結構精密的金融引擎,其複雜度遠超2008年那一代衍生品設計。

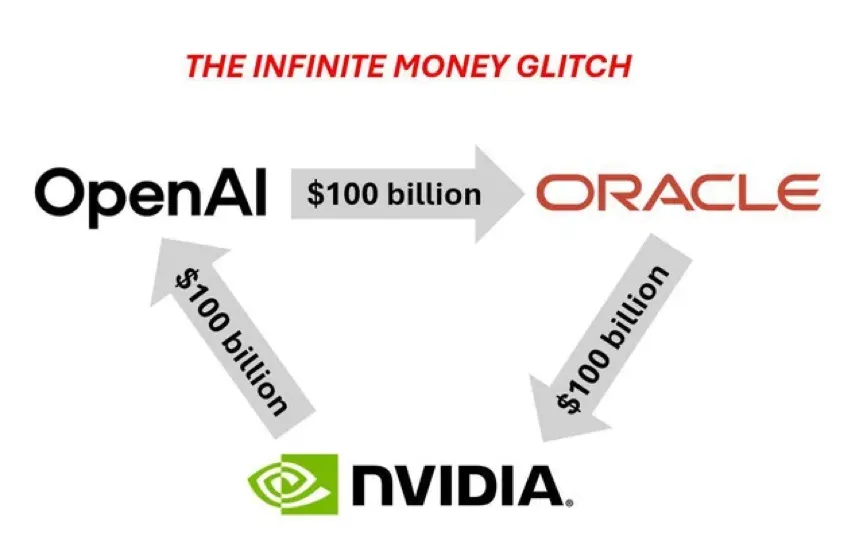

這部機器核心由少數科技巨頭搭建。它們將資本、算力與收入編織成閉環,資金在其中流轉、放大、再流轉,宛如被演算法驅動的永動系統。

首先,以微軟為首的科技巨頭向OpenAI等AI研究機構投入巨額資金。這家在雲端時代就習慣押注基礎設施的公司,向OpenAI投入超過130億美元。短短幾年,OpenAI估值從數十億飆升至近千億美元,成為資本市場新神話。

巨額融資帶來的第一件事,就是更昂貴的訓練。為了打造GPT-4,OpenAI動用超過2.5萬片NVIDIA A100 GPU,下一代模型算力需求還在指數級成長。這些訂單,自然都流向市場唯一壟斷者——NVIDIA。

NVIDIA資料中心收入從2022年40億美元躍升至2025年200億美元,毛利率超過七成。股價暴漲,成為全球市值最高公司。

而持有NVIDIA大量股票的,正是包括微軟在內的各大科技巨頭與機構投資人。NVIDIA股價上漲,再度美化他們的資產負債表。

故事未完,訓練只是開始,部署才是支出主戰場。

OpenAI需要將模型託管雲端,而最大合作夥伴正是微軟。每年數十億美元雲端服務費流進微軟帳本,變成Azure業務成長曲線。

一個完美閉環就此誕生。微軟投資OpenAI,OpenAI向NVIDIA與微軟購買GPU及雲端服務,NVIDIA與微軟收入推升股價,股價又讓微軟投資更亮眼。

資金在巨頭間流轉,卻憑空創造了巨額「收入」與「利潤」,帳面成長互相佐證,估值彼此拉抬。機器開始自我餵養,甚至不需實體經濟真實需求,就能「永動」。

這個核心引擎迅速擴展至各行各業。

金融科技與支付產業是最早被整合進來的。

Stripe是最典型例子。這家估值逾千億美元的支付公司,2024年處理總支付量高達1.4兆美元,相當於全球GDP的1.3%。一年後,它宣布與OpenAI合作,在ChatGPT推出「即時結帳」功能,支付系統首次真正嵌入語言模型互動場域。

Stripe在這場浪潮中的角色十分微妙。既是AI基礎設施採購方,為了訓練更高效防詐系統與支付推薦演算法,不斷購買算力;又是AI商業化直接受益者,藉由語言模型創造新交易入口,推升自身估值。

PayPal隨後跟進。2025年10月,這家老牌支付巨頭成為首個被ChatGPT完整接入的錢包系統。

但漣漪並不止於金融。製造業是最早被震撼的傳產之一,過去仰賴自動化硬體,如今開始為演算法付費。

2025年,一家德國車廠宣布三年內將投資50億歐元推動AI化改造,大部分資金用於購買雲端服務與GPU,重塑生產線與供應鏈神經系統。這並非個案。汽車、鋼鐵、電子等產業管理者都意圖以類似方式提效,彷彿算力才是新燃料。

零售、物流、廣告等幾乎所有產業都在經歷類似變革。

它們購買AI算力,與模型公司簽署合作協議,在財報與投資人會議上反覆強調「AI戰略」,彷彿這三個字本身就能帶來溢價。資本市場也確實給予回報,估值攀升、募資更順、敘事更完整。

而這一切終點,幾乎都指向同幾家公司。無論資金從哪個產業流出,最終都回到NVIDIA、微軟、OpenAI等核心節點,流向GPU、雲端、模型。它們收入節節高升、股價持續走高,反過來又強化整個AI敘事的信仰。

代價

但這部機器並非無本之木。它的燃料來自真實經濟與社會資源,一點一滴被抽離、轉化、燃燒成成長轟鳴。那些代價經常被資本喧囂掩蓋,但確實存在,正悄悄重塑全球經濟骨架。

第一個代價,是資本機會成本。

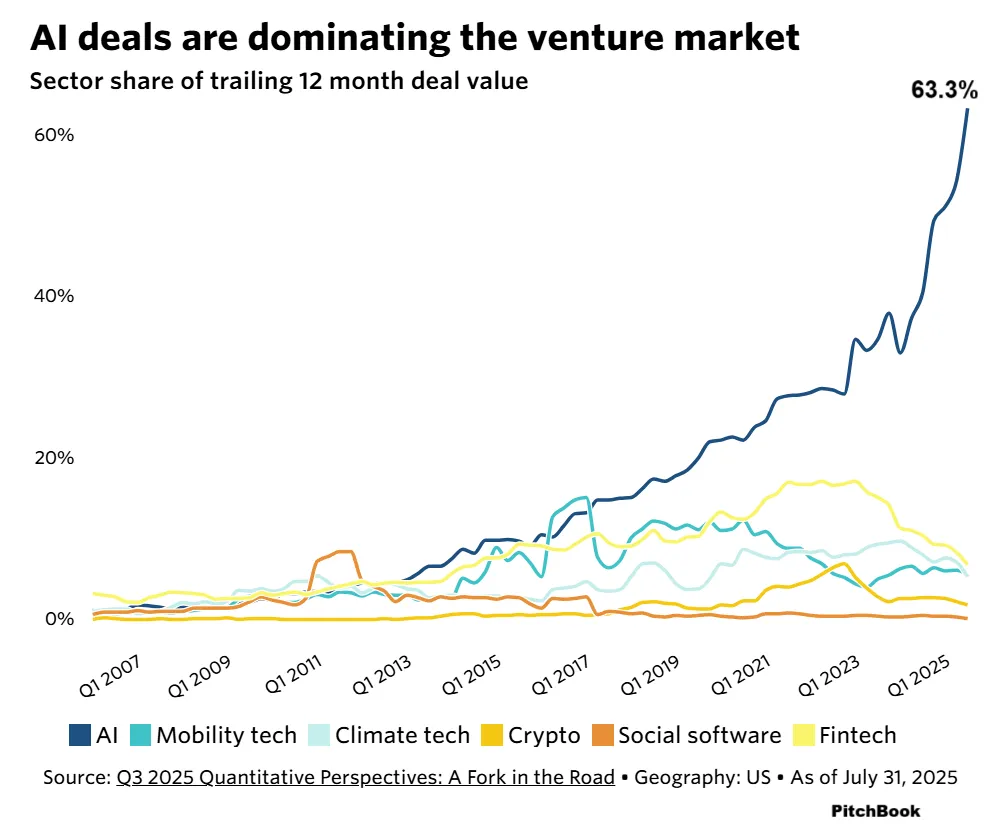

在創投世界,資金總是追逐最高回報率方向。AI淘金熱製造了一個前所未有的資本黑洞。根據PitchBook數據,2024年全球約三分之一創投資金流向AI;2025年上半年,美國該比例升至驚人三分之二。

這代表原本可用於氣候科技、生醫、潔淨能源等關鍵領域的資金,正被高度集中吸入同一故事。

當所有最聰明的資金都追逐同一個故事時,創新土壤也在遭到掏空。資本聚焦未必提升效率,往往意味多樣性消失。

2024年,全球潔淨能源領域獲得的創投總額僅為AI五分之一。氣候變遷仍被視為人類最急迫威脅,但資金流向算力與模型。生技也相同。多位創業者坦言,投資人對他們研究興趣寡淡,因為「AI故事更性感,回報更快」。

這種資本狂熱已逼近危險臨界點。

美國科技產業資本支出年增率,如今幾乎追平1999-2000年網路泡沫高峰。當時,所有人談「新典範」,企業在尚未獲利前大舉擴張,投資人爭相押注「改變世界」願景。直到泡沫破裂,納斯達克蒸發掉三分之二市值,矽谷陷入長期寒冬。

25年後,類似情緒再度被點燃,只是主角換成AI。資本支出曲線再次急升,巨頭投資數百億美元建置資料中心與算力集群,彷彿支出本身即可帶來確定未來。

歷史相似令人不安,結局或許不盡相同,但這種極度集中的資本動能,意味一旦拐點到來,代價將由全社會共同承擔。

第二個代價,是人才智力成本。

這場AI熱潮正於全球範圍製造前所未有的智力虹吸。最頂尖工程師、數學家、物理學家,正從解決人類根本議題的前線,被吸入同一個方向。

在矽谷,如今最稀缺資源不是資金,而是大模型團隊中的頂尖科學家。Google、Meta、OpenAI等公司開出的薪酬,遠遠超越其他科學與工程領域。

業界數據顯示,有經驗的AI研究科學家年薪輕鬆破百萬美元;而大學實驗室頂尖物理教授收入往往不到其五分之一。

薪酬差距背後,是方向轉移。全球最聰明腦袋正從基礎科學、能源創新、生技研究等長線領域撤出,集中到高度商業化賽道。知識流動速度前所未有,但流向的河道越來越窄。

第三個代價,是產業戰略成本。

在AI浪潮裹挾下,幾乎所有傳統產業公司都陷入被動焦慮。它們被迫加入這場昂貴AI軍備競賽,投入巨額資金、設立AI團隊,儘管絕大多數並無明確投資回報路徑。

根據Dell’Oro Group數據,2025年全球資料中心資本支出預計達5,000億美元,其中大多與AI相關;僅Amazon、Meta、Google、微軟四家公司就計畫投入逾2,000億美元。但這場投資狂潮早已超越科技業界線。

一家大型零售企業在財報會宣布未來三年將投入數千萬美元購買AI算力,優化推薦演算法與庫存系統。

但根據MIT研究,這類專案多半投入遠大於帶來的效益。對這些企業而言,AI不是工具,而是表態。這種投資許多時候並非出於主動策略需求,而是源於「害怕落後時代」。

變局

不過,僅以金融泡沫與資源錯配視這波AI浪潮,仍太過片面。因為不管市場潮水漲落,某些深刻且不可逆的結構性變革,早已在這場喧囂中悄然展開。

「智能」與推動它的算力,正在取代傳統資本與勞動力,成為新世代基礎生產要素。

地位正如十九世紀電力、二十世紀網路,不可逆、不可或缺。它正悄悄滲入所有產業,重寫成本結構與競爭秩序。

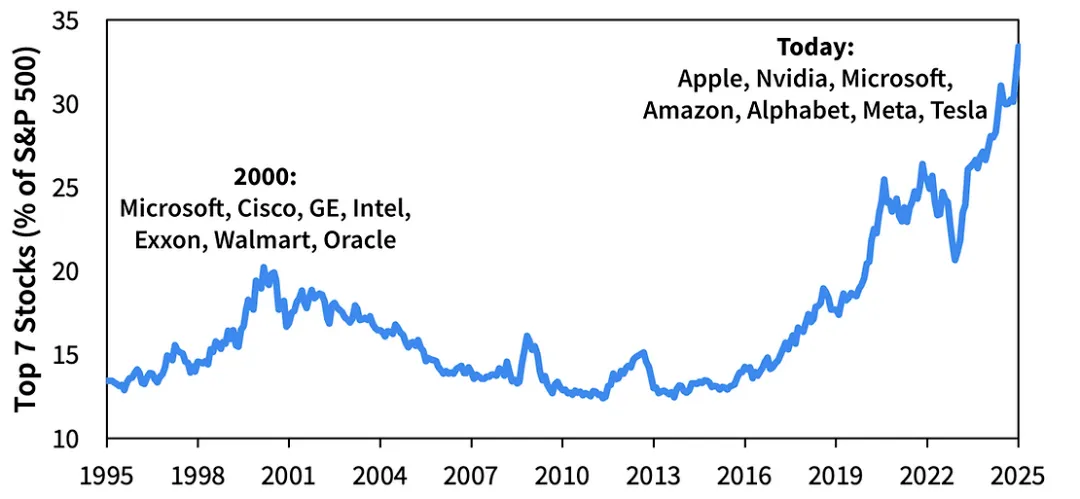

S&P 500指數各時點前7檔股票總權重|資料來源:Sparkline

而算力爭奪,已成這個時代的石油競賽。掌控先進半導體與資料中心的能力,不再只是產業競爭,更是國家安全核心。

美國《晶片法案》、歐盟技術出口禁令、東亞各國政策補貼,構成新地緣經濟戰線,一場圍繞算力主權的全球賽局正在加速展開。

同時,AI正為所有產業設下全新基準線。

企業是否擁有明確AI戰略,已成能否獲得資本市場信任、能否在未來競爭中生存的關鍵。無論願不願意,我們都必須學會用AI語言與世界對話,那是新商業語法,也是新生存規則。

Michael Burry並非總是正確,他過去十多年曾多次看錯方向。這次賭注,或許再次證明他的前瞻,也可能讓他成為被時代淘汰的悲劇角色。

但無論結果如何,這個世界已被AI永久改變。算力成為新石油,AI戰略成為企業生存必考題,全球資本、人才與創新資源全都向此集中。

即使泡沫破裂、浪潮退去,這些改變也不會消失,它們將繼續塑造我們的世界,成為這個時代不可逆的底色。

聲明:

- 本文轉載自 [動察Beating],著作權歸原作者 [Sleepy.txt] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依流程儘速處理。

- 免責聲明:本文所表達的觀點及意見僅代表作者個人立場,並不構成任何投資建議。

- 文章其他語言版本由Gate Learn團隊翻譯,未經註明 Gate 不得複製、傳播或抄襲經翻譯之文章。

分享

相關文章

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

深度分析:AI和Web3能創造什麼樣的火花?

思維網路:全面同態加密和重質押,讓AI專案安全觸手可及

關於GT-協議你需要了解的一切