Giao dịch

Loại giao dịch

Giao ngay

Giao dịch tiền điện tử một cách tự do

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Giao dịch khối & Chuyển đổi

0 Fees

Giao dịch bất kể khối lượng, không mất phí, không trượt giá

Token đòn bẩy

Sản phẩm ETF có thuộc tính đòn bẩy, giao dịch giao ngay, không cần vay, không cháy tải khoản

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

Quyền chọn

HOT

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Khởi động

Đầu tư

Simple Earn

VIP

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Quỹ định lượng

VIP

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

New

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Staking

Thế chấp tiền điện tử để kiếm tiền từ các sản phẩm PoS

BTC Staking

HOT

Stake BTC và kiếm APR 10%

Đúc GUSD

New

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Thêm

- Chủ đề thịnh hànhXem thêm

110.2K Phổ biến

22.4K Phổ biến

13K Phổ biến

170.2K Phổ biến

1.8K Phổ biến

- Ghim

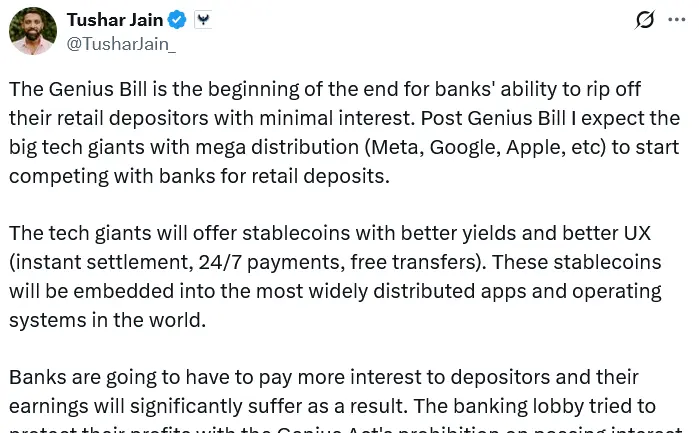

Luật GENIUS có thể đánh dấu sự kết thúc của việc lừa đảo ngân hàng: Giám đốc Multicoin

Đạo luật GENIUS tập trung vào stablecoin, được ban hành vào tháng 7, sẽ kích thích một cuộc di cư của các khoản tiền gửi từ tài khoản ngân hàng truyền thống sang các stablecoin có lợi suất cao hơn, theo co-founder của một công ty đầu tư tiền điện tử.

"Dự luật GENIUS là khởi đầu cho sự kết thúc khả năng của các ngân hàng trong việc bóc lột các nhà gửi tiền bán lẻ của họ với lãi suất tối thiểu," người đồng sáng lập và đối tác quản lý đã đăng trên X vào thứ Bảy.

"Sau khi thông qua Đạo luật Genius Bill, tôi kỳ vọng rằng các gã khổng lồ công nghệ lớn với sự phân phối khổng lồ sẽ bắt đầu cạnh tranh với các ngân hàng để thu hút tiền gửi bán lẻ," ông nói, lập luận rằng họ sẽ cung cấp lợi suất stablecoin tốt hơn với trải nghiệm người dùng tốt hơn cho việc thanh toán tức thì và thanh toán 24/7 so với các ngân hàng truyền thống.

Ông lưu ý rằng các nhóm ngân hàng đã cố gắng "bảo vệ lợi nhuận" của họ vào giữa tháng Tám bằng cách kêu gọi các nhà quản lý đóng cửa một cái gọi là lỗ hổng có thể cho phép các nhà phát hành stablecoin trả lãi hoặc lợi tức trên stablecoin thông qua các công ty liên kết của họ.

Đạo luật GENIUS cấm các nhà phát hành stablecoin cung cấp lãi suất hoặc lợi nhuận cho người nắm giữ token nhưng không rõ ràng mở rộng lệnh cấm này đến các sàn giao dịch tiền điện tử hoặc các doanh nghiệp liên kết, có khả năng cho phép các nhà phát hành lách luật bằng cách cung cấp lợi suất thông qua những đối tác đó.

Các nhóm ngân hàng Mỹ đang lo ngại rằng việc áp dụng rộng rãi các stablecoin sinh lãi có thể làm suy yếu hệ thống ngân hàng truyền thống, vốn dựa vào việc các ngân hàng thu hút tiền gửi để tài trợ cho việc cho vay.

$6.6 trillion có thể rời khỏi hệ thống ngân hàng

Việc áp dụng stablecoin hàng loạt có thể kích hoạt khoảng 6,6 nghìn tỷ đô la Mỹ trong việc rút tiền gửi từ hệ thống ngân hàng truyền thống, Bộ Tài chính Hoa Kỳ ước tính vào tháng Tư.

"Kết quả sẽ là rủi ro rút tiền gửi cao hơn, đặc biệt trong thời điểm căng thẳng, điều này sẽ làm suy yếu việc tạo ra tín dụng trong toàn bộ nền kinh tế. Sự giảm sút tương ứng trong nguồn cung tín dụng có nghĩa là lãi suất cao hơn, ít cho vay hơn và chi phí tăng cho các doanh nghiệp và hộ gia đình trên Phố chính," Viện Chính sách Ngân hàng cho biết vào tháng Tám.

Để duy trì tính cạnh tranh, "các ngân hàng sẽ phải trả lãi nhiều hơn cho người gửi tiền," người đồng sáng lập công ty đầu tư cho biết, đồng thời nói thêm rằng "thu nhập của họ sẽ bị ảnh hưởng đáng kể do điều đó."

Stablecoins cung cấp cho người dùng lãi suất cao gấp 10 lần

Lãi suất trung bình cho tài khoản tiết kiệm tại Mỹ là 0,40%, và ở châu Âu, lãi suất trung bình cho các tài khoản tiết kiệm là 0,25%, Giám đốc điều hành của một nền tảng thanh toán trực tuyến cho biết vào tuần trước.

Trong khi đó, lãi suất cho Tether (USDT) và USDC của Circle (USDC) trên một nền tảng vay mượn hiện đứng ở mức 4,02% và 3,69%, tương ứng.

Các công ty công nghệ lớn được cho là đang khám phá stablecoin

Cá cược của đồng sáng lập công ty đầu tư vào các gã khổng lồ công nghệ lớn theo sau một báo cáo của Fortune vào tháng Sáu cho biết rằng một số công ty công nghệ lớn nằm trong số các công ty hàng đầu đang khám phá việc phát hành stablecoin để giảm phí và cải thiện thanh toán xuyên biên giới. Kể từ đó, không có phát triển nào khác.

Thị trường stablecoin hiện tại đạt 308.3 tỷ đô la, dẫn đầu bởi USDT và USDC với $177 tỷ đô la và 75.2 tỷ đô la, theo dữ liệu thị trường.

Bộ Tài chính dự đoán vốn hóa thị trường stablecoin sẽ tăng thêm 566% để đạt $2 nghìn tỷ vào năm 2028.