Lặp lại sai lầm của Neobank trong ngành Crypto hay tái thiết theo hướng chuẩn xác?

Neobank 1.0 thất bại và phần lớn neobank crypto đang đi vào vết xe đổ, nhưng crypto có thể là cứu cánh cho mô hình kinh doanh neobank.

Bạn có biết chưa đến 5% neobank có lãi?

Neobank luôn hấp dẫn khi quảng bá: ngân hàng hoàn toàn số với phí thấp và trải nghiệm người dùng tốt hơn. Tuy nhiên, bài toán kinh tế của ngân hàng số này thực chất rất yếu.

Bài viết phân tích vì sao nhiều neobank truyền thống khó sinh lời, và các neobank crypto cũng đang mắc phải những vấn đề tương tự.

Nguồn ảnh: @ ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

1. Phụ thuộc lớn vào phí Interchange

Doanh thu của neobank gần như hoàn toàn dựa vào phí interchange, khoản thu nhỏ mỗi lần người dùng quẹt thẻ.

Mô hình này chỉ có hiệu quả nếu quy mô lớn, biên lợi nhuận ổn định và khối lượng giao dịch cao. Nhưng thực tế, phương diện tài chính này thường rất mỏng và dễ tổn thương.

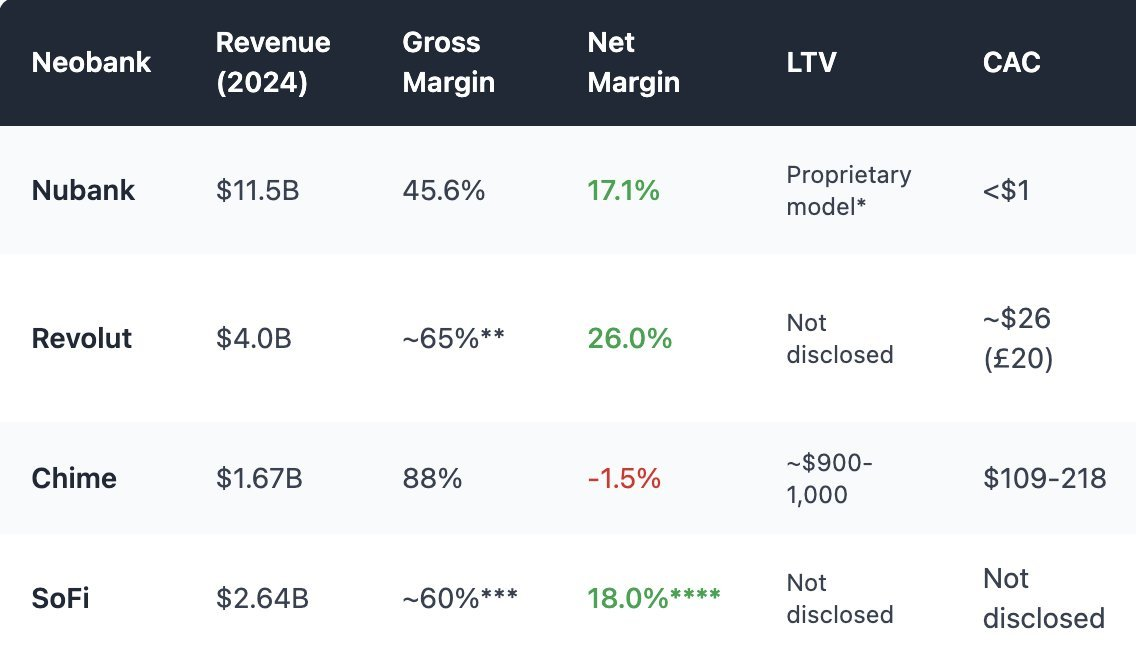

Chime tại Mỹ không sở hữu giấy phép ngân hàng riêng, chỉ dựa vào ngân hàng đối tác để giữ tiền gửi và phát hành thẻ, tương tự như neobank crypto. Chime tập trung hoàn toàn vào giao dịch thẻ. Năm 2024, khoảng 80% doanh thu đến từ phí interchange.

Tuy nhiên, nhiều nơi đã áp trần phí interchange:

- EU: 0,2% mỗi giao dịch

- Mỹ (Durbin Amendment): khoảng $0,21 + 0,05% mỗi lần quẹt

- Chime dùng đối tác ngân hàng nhỏ để thu tối đa khoảng $0,44/lần quẹt

Hình thức tận dụng kẽ hở pháp lý này đang bị siết lại, mà biên lợi nhuận vốn đã mỏng khiến neobank khó dựa vào phí interchange để duy trì mô hình kinh doanh bền vững.

Hơn nữa, thu nhập interchange rất nhạy với chu kỳ chi tiêu người dùng. Khi kinh tế suy thoái, người dùng giảm chi tiêu qua thẻ, doanh thu neobank cũng giảm theo.

2. Vốn nhàn rỗi: Không cho vay, Không có thu nhập lãi suất

Ngân hàng sống nhờ thu nhập lãi suất từ cho vay, không phải từ phí thanh toán.

Ngân hàng truyền thống biến tiền gửi thành các khoản vay, thu lãi từ thế chấp, tín dụng và tài trợ doanh nghiệp.

Neobank, kể cả có giấy phép ngân hàng, đa số vẫn chưa phát triển được chức năng cốt lõi này.

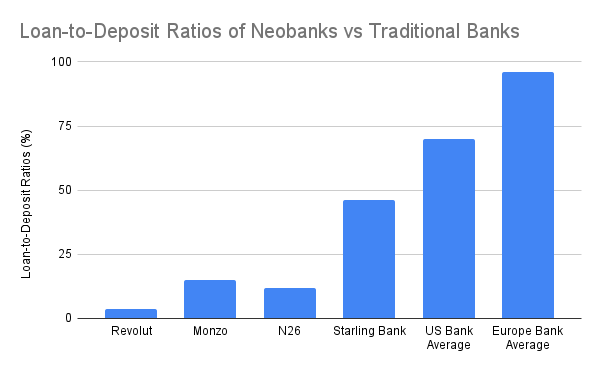

Ngân hàng truyền thống chiếm 60-65% doanh thu từ lãi suất thuần, tỷ lệ cho vay/tổng tiền gửi đạt 55-65%, thậm chí còn cao hơn ở thị trường quốc tế. Phần lớn neobank không đạt được nguồn thu này, ngoại trừ Starling Bank nhờ mua lại danh mục thế chấp.

Mô hình tự lưu ký khiến neobank crypto không thể sinh lời từ tiền gửi. Họ không được sử dụng quỹ người dùng để tạo ra lợi suất. Tốt nhất chỉ có thể chuyển tiền gửi vào DeFi như Aave hoặc Lido, hưởng một phần nhỏ lợi suất làm hoa hồng. Nhưng các tích hợp này không có thẩm định tín dụng, không kiểm soát thực sự và mang rủi ro đặc thù như hack giao thức, stablecoin mất giá, v.v.

Dù là fintech hay crypto, nghịch lý vẫn lặp lại: tiền gửi tăng nhưng không thể sinh lời.

Thực chất, nhiều neobank, kể cả crypto neobank, chỉ là kho lưu trữ tiền gửi tốn kém.

3. CAC và chi phí duy trì cao

Ngân hàng truyền thống phát triển tự nhiên qua thời gian hoặc mạng lưới chi nhánh, còn neobank phải cạnh tranh giành từng khách hàng qua marketing và giới thiệu trong môi trường số. Vì thế, chi phí thu hút khách hàng (CAC) cực cao, khiến hiệu quả tài chính bị siết chặt.

Neobank crypto còn tốn nhiều chi phí hơn do rào cản tiếp cận và phải giáo dục người dùng. Thêm nữa, nhiều đơn vị dùng APY cao và ưu đãi token để lôi kéo tiền gửi, tạo khoản nợ tiềm ẩn và làm CAC tăng mạnh.

Tỷ lệ chi phí/doanh thu của neobank crypto còn tệ hơn neobank truyền thống:

- Thanh toán bằng stablecoin làm giảm biên lợi nhuận FX và interchange, cạnh tranh ngày càng gay gắt

- Dù là mô hình tự lưu ký, vẫn phải tuân thủ pháp lý: KYC, kiểm soát off-ramp, tuân thủ chương trình thẻ. Nếu bị phát hiện gian lận, chargeback và phạt áp lên neobank crypto, thậm chí có thể bị ngưng dịch vụ bởi đơn vị phát hành thẻ tập trung.

- Phần lớn người dùng là khách hàng bán lẻ, số dư thấp (<$1.000 tiền gửi), trong khi chi phí hỗ trợ, phòng chống gian lận và vận hành hạ tầng vẫn cố định.

4. Tái cấu trúc mô hình: Lợi thế với Embedded DeFi

Neobank crypto không thể thắng bằng cách sao chép Chime hay Monzo vì nền tảng kinh doanh khác biệt do đặc thù tự lưu ký. Tôi không cho rằng neobank crypto có thế mạnh so với neobank truyền thống, nhưng crypto có thể giúp neobank trở nên sinh lời hơn thông qua Embedded DeFi.

1. Doanh thu giao dịch là nguồn thu chính

Doanh thu giao dịch đã trở thành động lực tăng trưởng biên lợi nhuận cao cho cả neobank truyền thống lẫn ví crypto.

- Revolut Wealth Division (bao gồm crypto, năm 2024): £506 triệu (16,3% tổng doanh thu), tăng 298% so với cùng kỳ nhờ khách hàng đầu cơ crypto hơn là dùng dịch vụ ngân hàng truyền thống.

- Phantom Wallet (dự kiến 2025): $79 triệu từ giao dịch swap ngay trong ví

Giao dịch đã trở thành tính năng tiêu chuẩn ngành. Ứng dụng cần đa dạng tài sản, cặp giao dịch, bảo vệ MEV, tốc độ thực thi nhanh, v.v. để nổi bật và tối ưu trải nghiệm giao dịch cho người dùng.

2. Sản phẩm cấu trúc lợi suất & quản lý tài sản onchain

Thay vì cho vay trực tiếp, neobank có thể đóng gói các sản phẩm DeFi phức tạp thành sản phẩm quản lý tài sản đơn giản, dễ hiểu với người dùng phổ thông.

- Phát hành stablecoin riêng, hưởng lợi suất T-bill bằng cách khuyến khích người dùng đổi sang stablecoin của neobank

- Vault lợi suất tuyển chọn và giao thức tiết kiệm dành cho bán lẻ

- ETF/ RWA onchain

- Bảo hiểm

Neobank phương Tây chưa thể tái tạo thành công bộ sản phẩm quản lý tài sản như Alipay.

Ảnh chụp màn hình bộ sản phẩm Alipay

Neobank crypto có ưu thế khi cung cấp đa dạng sản phẩm quản lý tài sản, đơn giản hóa DeFi và đưa sản phẩm tài chính lợi suất cao đến đông đảo người dùng hơn.

Embedded DeFi sẽ giúp bộ sản phẩm quản lý tài sản của neobank thêm đa dạng.

Kết luận: Đừng xây ngân hàng, hãy xây hạ tầng DeFi.

Neobank luôn hoạt động với biên lợi nhuận thấp. Neobank crypto, dù có công cụ DeFi gốc, càng gặp khó khăn: phí thanh toán stablecoin thấp, chi phí tuân thủ cao, onboarding phức tạp và cạnh tranh gay gắt khi neobank truyền thống chuyển sang crypto.

Khi Revolut và Nubank triển khai stablecoin, giao dịch crypto và lợi suất onchain cùng hệ thống hiện hữu, các neobank crypto sẽ khó cạnh tranh để giành người dùng.

Cơ hội không nằm ở việc xây thêm một neobank mà ở việc cung cấp hạ tầng: router lợi suất, lớp FX stablecoin, DeFi wrapper hoặc curator tích hợp với hệ thống ngân hàng hiện có. Rất khó cạnh tranh với những neobank đã có lượng người dùng lớn, nhưng chúng ta cần bổ sung, nâng cao hiệu quả kinh doanh cho họ bằng crypto.

Lưu ý:

- Bài viết được đăng lại từ [0xcoconutt]. Bản quyền thuộc tác giả gốc [0xcoconutt]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời.

- Miễn trách nhiệm: Quan điểm và ý kiến trong bài viết là của tác giả, không phải là tư vấn đầu tư.

- Gate Learn chịu trách nhiệm dịch bài sang các ngôn ngữ khác. Nếu không có thông báo, nghiêm cấm sao chép, phát hành hoặc đạo văn bản dịch.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì