Các đồng tiền chủ chốt cần đóng vai trò dẫn dắt, bởi đợt bán tháo tiền mã hóa hiện tại phản ánh sự điều chỉnh định giá do các yếu tố vĩ mô, chứ không xuất phát từ sự thay đổi về nền tảng.

Đợt bán tháo tuần qua chủ yếu do việc thị trường điều chỉnh kỳ vọng cắt giảm lãi suất, chứ không xuất phát từ sự đứt gãy cấu trúc. Vị thế giao dịch hiện đã được thanh lọc và xu hướng nới lỏng tiền tệ toàn cầu vẫn tiếp diễn. BTC cần phục hồi về vùng giá cũ để tâm lý thị trường rộng hơn có thể cải thiện.

Cập nhật vĩ mô

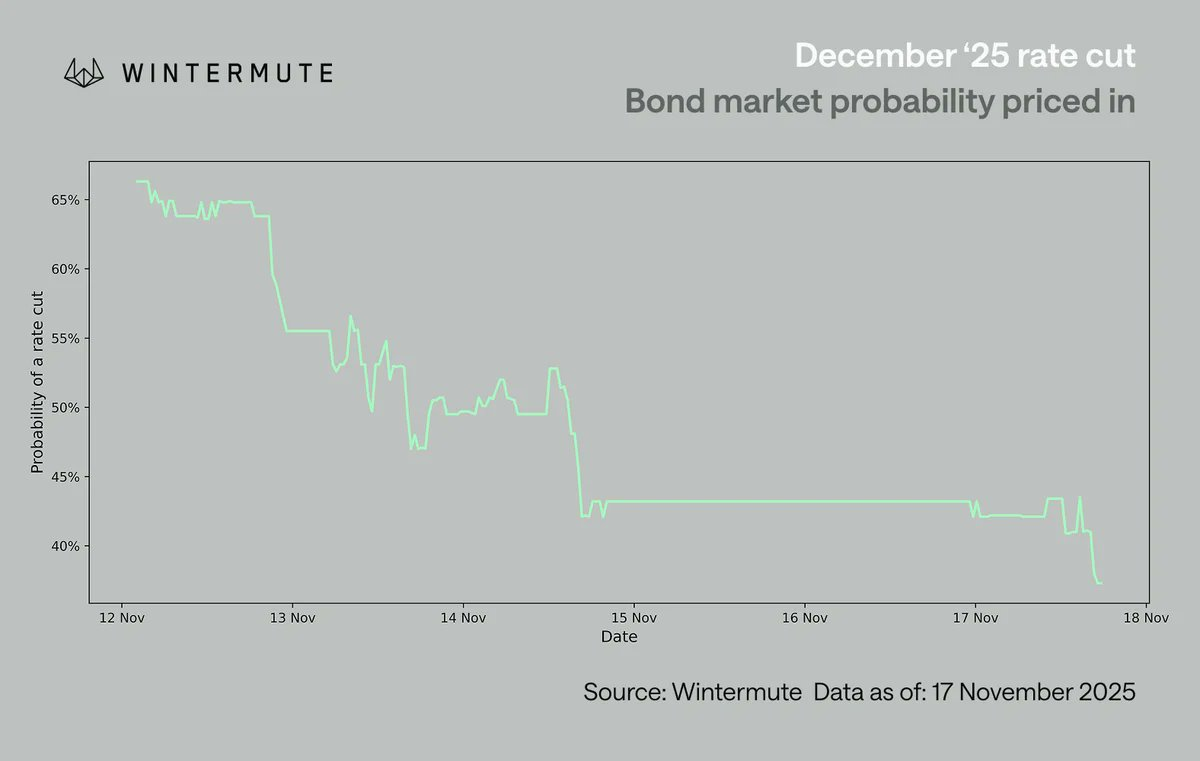

Tuần trước, thị trường tập trung vào việc điều chỉnh sau cú sốc định giá lại kỳ vọng cắt giảm lãi suất tháng 12. Xác suất thực hiện giảm lãi suất đã giảm mạnh từ khoảng 70% xuống 42% chỉ trong một tuần, càng bị ảnh hưởng bởi sự thiếu vắng các dữ liệu vĩ mô khác. Khi Powell rút lại khả năng giảm lãi suất gần như chắc chắn vào tháng 12, nhà đầu tư phải xem xét từng quan điểm của các thành viên FOMC, qua đó thấy rõ việc cắt giảm chưa phải là đồng thuận chung. Thị trường phản ứng ngay: tài sản rủi ro Mỹ suy yếu, crypto—loại tài sản nhạy cảm nhất với tâm lý—chịu áp lực lớn nhất.

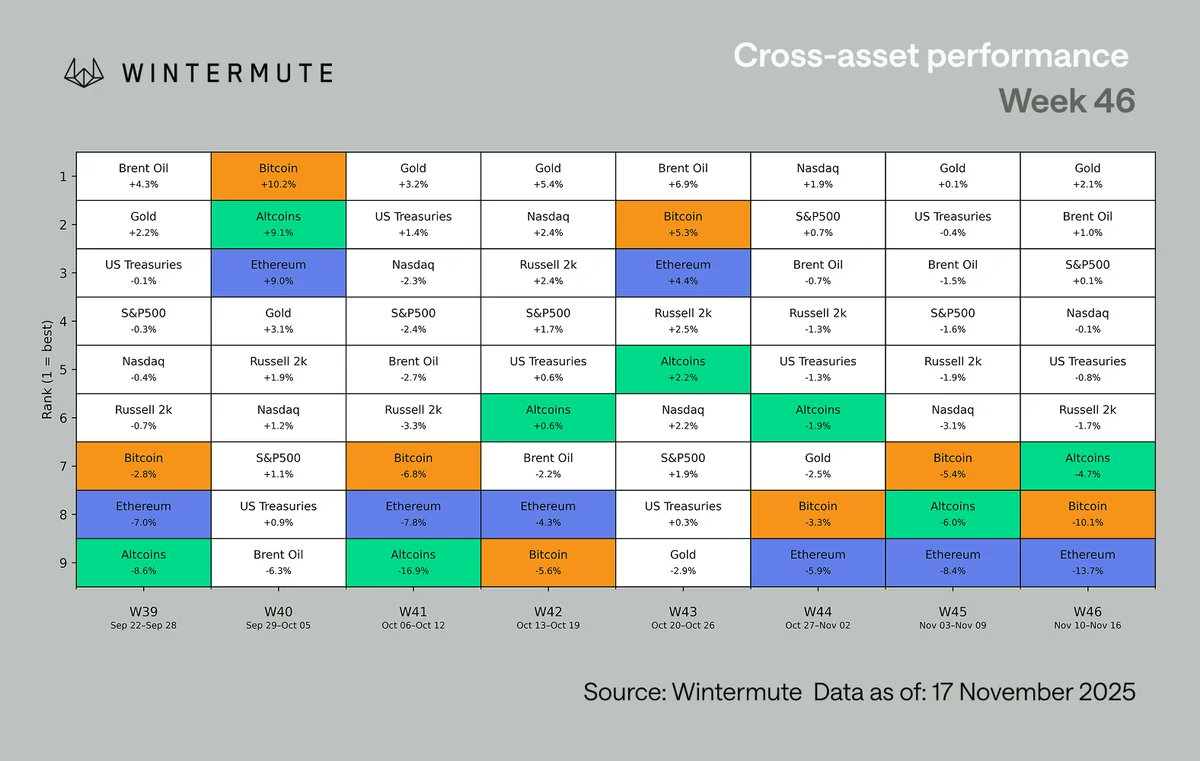

Giữa các loại tài sản, tài sản số tiếp tục đứng cuối về hiệu suất. Việc này không mới; crypto đã tụt lại phía sau cổ phiếu từ đầu mùa hè, một phần do tiếp tục chịu sức ép tiêu cực so với chứng khoán. BTC và ETH thậm chí còn kém hơn so với tổng hợp các đồng alt, điều hiếm gặp khi thị trường giảm mạnh. Có hai nguyên nhân chính:

- Alt đã giảm giá liên tục trong thời gian dài

- Những phân khúc nhỏ như privacy và fee switches vẫn giữ được động lực riêng

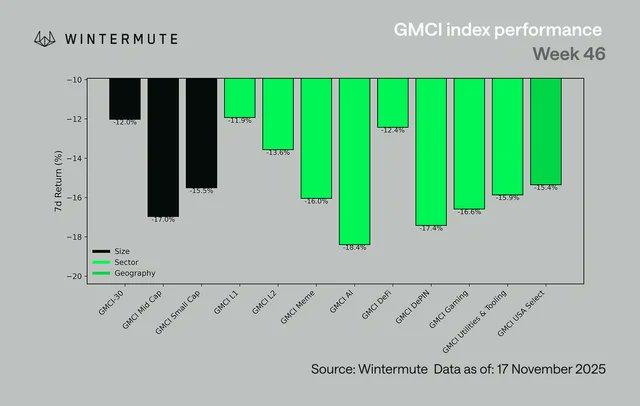

Xét theo từng lĩnh vực, hiệu suất ghi nhận tiêu cực đồng loạt. @ gmci_ GMCI-30 giảm 12%, hầu hết các lĩnh vực giảm từ 14-18%, dẫn đầu là AI, DePIN, Gaming và Memes. Các nhóm thường ổn định như L1s, L2s và DeFi cũng yếu kém trên diện rộng. Xu hướng này phản ánh sự chuyển dịch rủi ro toàn thị trường chứ không phải luân chuyển giữa các lĩnh vực.

Biểu đồ trên tính từ thứ Hai đến thứ Hai, nên có sự khác biệt so với biểu đồ đầu tiên

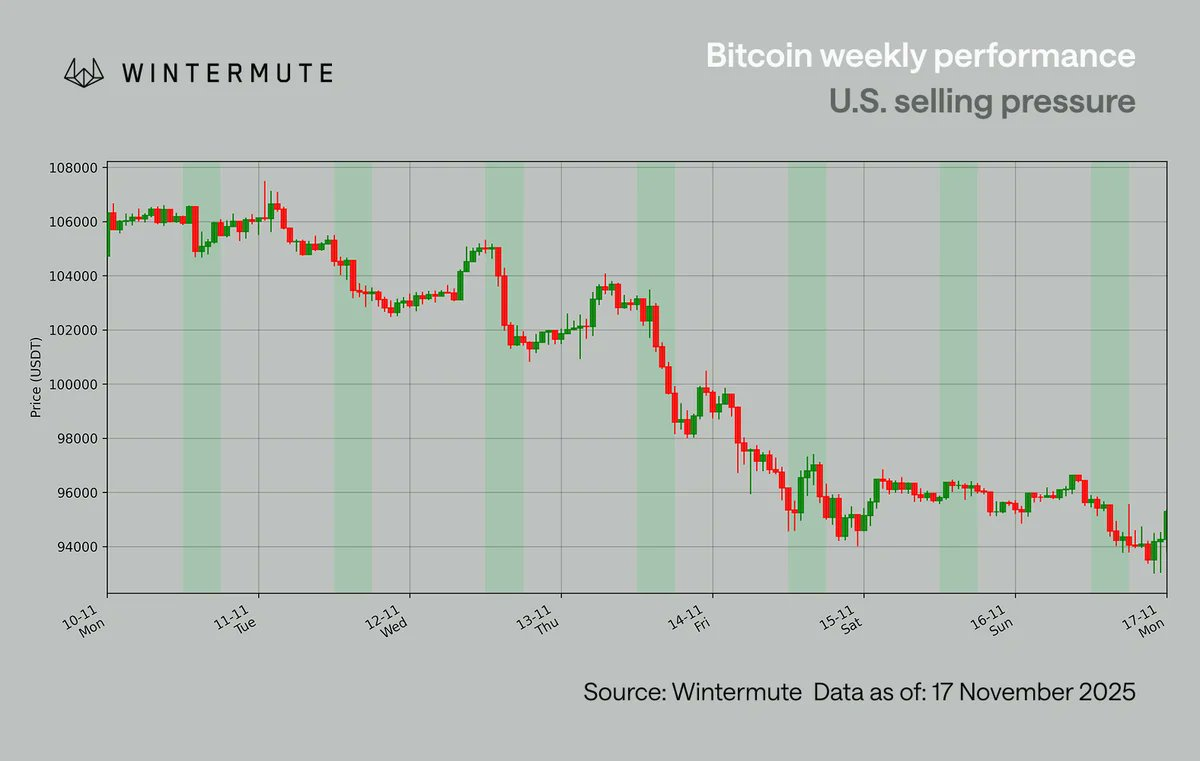

BTC lại giảm dưới mốc 100.000 USD, điều chưa từng xảy ra từ tháng 5. BTC đã bảo vệ mức 100.000 USD hai lần (4 và 7 tháng 11) trước tuần trước, thậm chí đã có đợt hồi phục lên 110.000 USD đầu tuần. Tuy nhiên, đà phục hồi nhanh chóng suy yếu, chủ yếu trong giờ giao dịch Mỹ, khi các cây nến giờ cho thấy xu hướng bán ra rõ rệt ngay khi Mỹ mở cửa, dẫn đến BTC bị loại khỏi mốc 100.000 USD sau hai lần kiểm tra trước đó.

Một phần áp lực đến từ các whale cắt giảm vị thế. Việc bán ra từ quý IV sang quý I vốn mang tính chu kỳ, nhưng năm nay diễn ra sớm hơn, do nhiều trader kỳ vọng chu kỳ 4 năm sẽ khiến năm tới kém tích cực hơn. Niềm tin này tự khuếch đại khi nhiều người giảm rủi ro sớm, làm mạnh thêm xu hướng giảm. Quan trọng là không xuất hiện sự đứt gãy cơ bản; áp lực chủ yếu do yếu tố vĩ mô dẫn dắt bởi thị trường Mỹ.

Yếu tố định giá lại kỳ vọng cắt giảm lãi suất là động lực chính. Sau khi Powell rút lại ý tưởng giảm lãi suất tháng 12, các trader Mỹ bắt đầu phân tích kỹ từng thành viên FOMC. Các desk tại Mỹ hạ khả năng cắt giảm lãi suất tháng 12, từ khoảng 70% xuống vùng thấp 60% trước khi thị trường toàn cầu nhận ra. Đây là lý do áp lực lớn nhất xuất hiện trong giờ giao dịch Mỹ từ ngày 10-12 tháng 11, dù tỷ lệ dự đoán vẫn ở mức trung bình 60%.

Dù kỳ vọng giảm lãi suất chi phối tâm lý ngắn hạn, môi trường vĩ mô tổng thể vẫn ổn định. Chu kỳ nới lỏng toàn cầu tiếp tục diễn ra:

- Nhật Bản chuẩn bị gói kích thích 110 tỉ USD

- Trung Quốc tiếp tục bơm tiền

- Chương trình QT của Mỹ kết thúc vào tháng tới

- Các kênh tài khóa như đề xuất gói kích thích 2.000 USD vẫn hoạt động

Sự chuyển dịch này liên quan đến thời điểm hơn là hướng đi, tức tốc độ dòng tiền bơm vào và thời gian để chuyển hóa thành rủi ro đầu cơ. Hiện tại, crypto gần như hoàn toàn phụ thuộc vào yếu tố vĩ mô, và khi chưa có dữ liệu mới để xác định kỳ vọng lãi suất, thị trường vẫn phản ứng bị động thay vì chủ động.

Nhận định của chúng tôi

Môi trường vĩ mô vẫn hỗ trợ, việc thanh lọc vị thế giúp thị trường sạch hơn, nhưng để tâm lý ổn định thì nhóm coin lớn cần phục hồi

Đợt bán tháo vừa qua cho thấy thị trường bị quét bởi yếu tố vĩ mô chứ không phải do đứt gãy cấu trúc. Vị thế giao dịch đã được thanh lọc, áp lực từ Mỹ đã được nhận diện rõ ràng, các yếu tố chu kỳ liên quan đến whale và dòng tiền cuối năm giải thích phần lớn biến động.

Bối cảnh tổng thể vẫn tích cực khi chu kỳ nới lỏng toàn cầu tiếp diễn, chương trình QT của Mỹ kết thúc vào tháng tới, các kênh kích thích vẫn hoạt động và thanh khoản có thể cải thiện vào quý I. Điều còn thiếu là xác nhận từ nhóm coin lớn. Cho đến khi BTC lấy lại vùng giá cao, bề rộng thị trường sẽ còn hẹp và các câu chuyện ngắn hạn sẽ tiếp diễn. Bối cảnh vĩ mô hiện tại không phải là môi trường gấu kéo dài. Khi vĩ mô dẫn dắt thị trường, động lực tiếp theo nhiều khả năng đến từ chính sách và kỳ vọng lãi suất thay vì dòng tiền nội ngành, và khi nhóm coin lớn lấy lại động lực, thị trường sẽ sẵn sàng phục hồi trên diện rộng.

Tuyên bố miễn trách:

- Bài viết này được đăng lại từ [wintermute_t]. Mọi quyền tác giả thuộc về tác giả gốc [wintermute_t]. Nếu có ý kiến về việc đăng lại này, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trách nhiệm: Quan điểm và nhận định trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành bất kỳ khuyến nghị đầu tư nào.

- Bản dịch bài viết sang các ngôn ngữ khác được thực hiện bởi đội ngũ Gate Learn. Trừ khi có thông báo, việc sao chép, phân phối hoặc đạo văn các bài dịch đều bị cấm.

Mời người khác bỏ phiếu

Bài viết liên quan

Mọi điều bạn cần biết về giao dịch theo chiến lược định lượng

Nghiên cứu của Gate: bitcoin điều chỉnh sau khi vượt qua mốc 70.000 đô la, số giao dịch trên chuỗi của Solana vượt qua Ethereum

Gate Research: Thị trường Crypto ổn định và phục hồi, Bitcoin thử nghiệm 57.600 đô la, Ethereum gặp khó khăn

Mùa Alt 2025: Sự xoay chuyển về cốt truyện và tái cấu trúc vốn trong một Thị trường Bull bất thường

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025