Купити криптовалюту

Оплачуйте

USD

Купити та продати

Hot

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

Торгівля

Базовий

Просунутий рівень

DEX

Торгуйте ончейн за допомогою Gate Wallet

Alpha

Points

Отримуйте перспективні токени в спрощеній ончейн торгівлі

Боти

Торгуйте в один клік за допомогою інтелектуальних стратегій з автоматичним запуском

Копіювання

Join for $500

Примножуйте статки, слідуючи за топ-трейдерами

Торгівля CrossEx

Beta

Єдиний маржинальний баланс, спільний для всіх платформ

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

TradFi

Золото

Торгуйте глобальними традиційними активами за допомогою USDT в одному місці

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Бали Alpha

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Жодної примусової ліквідації до дати погашення — прибуток із плечем без зайвих ризиків

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

Популярні теми

Дізнатися більше838.44K Популярність

7.43K Популярність

150.06K Популярність

405.71K Популярність

36.7K Популярність

Популярні активності Gate Fun

Дізнатися більше- Рин. кап.:$2.37KХолдери:10.00%

- Рин. кап.:$2.4KХолдери:20.00%

- Рин. кап.:$0.1Холдери:10.00%

- Рин. кап.:$0.1Холдери:10.00%

- Рин. кап.:$0.1Холдери:10.00%

Закріпити

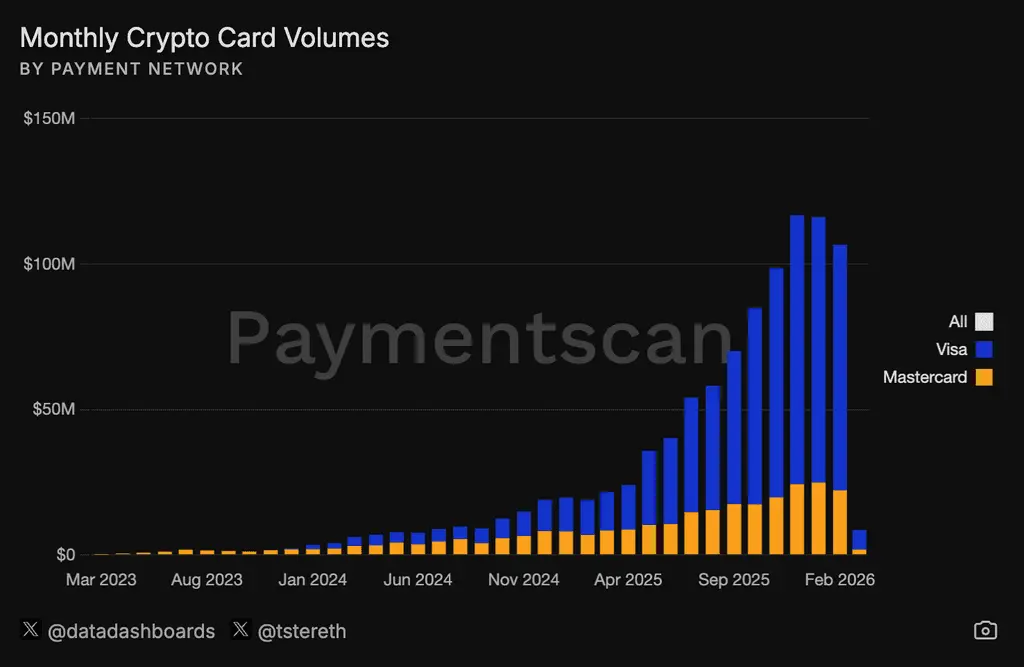

Visa домінує на ринку криптокарткових платежів: аналіз структури галузі за обсягом транзакцій у 7.179 мільярдів доларів та часткою 72%

加密资产正從單純的 цифрових активів запасів, прискорюючи проникнення у повсякденні платіжні інструменти. А зв’язковий міст між світом блокчейну та традиційною фінансовою системою — криптоплатіжні картки — стає передовою ареною цієї трансформації. Останні дані показують, що у сегменті криптокарт, лідерство Visa продовжує зростати. У цій статті, базуючись на галузевих даних, об’єктивно аналізуємо конкуренцію між Visa та Mastercard на ринку криптокарт, використовуючи хронологію, структуру даних та багатовимірний аналіз громадської думки, глибоко розглядаємо логіку галузі, що стоїть за цим явищем, та прогнозуємо можливі сценарії майбутнього розвитку.

Visa лідирує на ринку криптокарт, загальний обсяг транзакцій перевищив 700 мільйонів доларів

За даними блокчейн-аналітики, станом на останній час близько 72% обсягу транзакцій криптокарт припадає на глобального платіжного гіганта Visa, загальний обсяг яких досяг 7,179 мільярдів доларів. За той самий період Mastercard має сумарний обсяг транзакцій 2,751 мільярда доларів, різниця значна. Окрім обсягу транзакцій, Visa також випереджає за кількістю транзакцій та кількістю користувачів — відповідно 7,2 мільйона транзакцій і 146 тисяч користувачів проти 4,47 мільйона і 119 тисяч у Mastercard. Ще більш вражаюче — за останні два місяці Visa щомісяця перевищує 1 мільйон транзакцій, стабільно наближаючись до місячного обсягу понад 100 мільйонів доларів. Джерело: paymentscan.xyz

Джерело: paymentscan.xyz

Еволюція криптоплатіжних карток: від зародження до прориву

Розвиток криптоплатіжних карток не був миттєвим, а їхній шлях яскраво ілюструє перехід криптоактивів від “інвестиційного інструменту” до “засобу обміну”.

Ранні етапи (середина 2010-х): з’явилися перші концепції криптокарт, спрямовані на вирішення проблеми безпосередніх платежів криптоактивами у торгових точках. Користувачі попередньо поповнювали картки криптовалютами, а при оплаті картка конвертувала їх у фіатні гроші через емітента. Через нерозвинену регуляторну базу, малу базу користувачів і обмежену мережу партнерів цей етап розвивався повільно.

Етап масштабування інфраструктури (2020–2024): з підтримкою традиційних платіжних мереж, таких як Visa і Mastercard, та прийняттям відповідних нормативів, криптокартки почали легалізовуватися та масштабуватися. Багато компаній запустили власні продукти, конкуренція зросла, і обсяги транзакцій стабільно зростали.

Етап швидкого зростання та закріплення ринку (2025–2026): у 2025 році ринок криптокарт зазнає прориву. Дані свідчать, що після 12 місяців зростання, у січні 2026 року спостерігалося незначне зниження — близько 5,8%, але середньоденний обсяг транзакцій залишався стабільним у межах 3,5–4 мільйонів доларів. Це свідчить про міцну базу користувачів і звички використання. Саме у цей період, завдяки перевагам раннього входу, широкій мережі торговців і стабільній технічній архітектурі, Visa поступово випереджає Mastercard, здобуваючи близько 72% ринку.

Не лише лідерство, а й структурна перевага

Аналізуючи макроекономічні дані, видно, що переваги Visa проявляються у кількох структурних аспектах.

Обсяг транзакцій і активність користувачів

Загальний обсяг транзакцій Visa (7,179 млрд доларів) у 2,6 разу більший за Mastercard (2,751 млрд доларів). За кількістю транзакцій — 7,2 мільйона проти 4,47 мільйона — Visa також має явну перевагу, що свідчить про вищу частоту використання. Щодо кількості користувачів — 146 тисяч проти 119 тисяч — Visa випереджає, але важливо й те, що середній обсяг транзакцій на одного користувача у Visa (приблизно 4,9 тисячі доларів) значно вищий за Mastercard (близько 2,3 тисячі доларів). Це може свідчити про більш високий рівень активів і купівельної спроможності користувачів Visa.

Місячні тренди та зростальна динаміка

Ключовим є зростання. Visa вже два місяці поспіль перевищує 1 мільйон транзакцій на місяць, що свідчить про формування позитивного зворотного зв’язку мережі. Постійна активність у мільйонних масштабах і досягнення 100 мільйонів доларів місячного обсягу говорять про те, що криптокартки Visa перейшли від “експерименту” до “нормального використання”.

Глобальний ринок

Цікаво, що у звіті про стабільні монети Visa також має домінуючу позицію — понад 80% або навіть 90% частки у платіжних операціях із стабільними монетами. Хоча різні джерела дають різні оцінки через методологію та періоди, загальна тенденція очевидна: Visa стала ключовим каналом для інтеграції криптоактивів із традиційною фіатною системою. Загальний обсяг ринку криптокарт наближається до 18 мільярдів доларів на рік і швидко стає основним каналом використання стабільних монет.

Як сприймається ця ситуація у ринку?

Обговорення домінування Visa у сегменті криптокарт має багато рівнів.

Основна думка: цінність “містка” та переваги раннього входу

Більшість аналітиків вважає, що лідерство Visa — результат її довгострокової стратегії та технічної нейтральності. Завдяки API та нормативним стандартам, Visa знижує бар’єри для криптокомпаній у випуску платіжних карт, дозволяючи користувачам платити криптовалютами так само, як і традиційними картками, без необхідності змін у торгових системах. Модель “миттєвої конвертації та розрахунку у фіат” вважається найефективнішим шляхом для масового впровадження криптоактивів. Загалом, ринок визнає роль Visa як “давача можливостей”, а її перша позиція створює потужний конкурентний бар’єр.

Дискусії: централізація проти децентралізації

Деякі представники криптоспільноти висловлюють сумніви щодо залежності від традиційних гігантів, таких як Visa. Вони вважають, що надмірна централізація суперечить ідеї децентралізації криптовалют. Якщо всі платежі через криптоактиви знову проходять через централізовані платіжні системи, то цінність блокчейну зводиться до бекенд-обчислень, а фронтенд-інтерфейс залишається ідентичним фіатним системам. Це викликає дискусії щодо “нового вбрання старої моди” — чи не зменшує це потенціал децентралізації.

Мікроскопічний погляд на рушії зростання

Вищезазначені дані та думки формують масштабний нарратив “зростання криптоплатежів”. Однак важливо оцінити, наскільки цей нарратив підкріплений реальними даними.

Фактично, 7,179 мільярдів доларів транзакцій і 720 тисяч транзакцій — це реальні цифри, що підтверджують залучення справжніх користувачів і їхню активність. Щоденний обсяг у 3,5–4 мільйони доларів свідчить про те, що це не лише тестові операції, а й регулярне використання у повсякденних покупках.

З іншого боку, порівняно з глобальним обсягом транзакцій Visa, що перевищує сотні мільярдів доларів щодня, криптокартки з обсягом у 7,179 мільярдів — ще дуже малі. Зростання багато в чому залежить від загального стану крипторинку та бажання користувачів витрачати активи. Зниження обсягу у січні нагадує, що зростання не є лінійним і може залежати від коливань цін, сезонних факторів тощо. Тому, хоча “зростання криптоплатежів” — реальність, він ще на початковій стадії, і його довгострокова стабільність потребує додаткової перевірки.

Переформатування ціннісної ланцюжка криптоактивів

Лідерство Visa у криптокартках має глибокий вплив на галузь.

Прискорення практичного застосування стабільних монет

Хоча емісія стабільних монет перевищує 3 трильйони доларів, їхнє застосування здебільшого обмежується торговими парами та внутрішньою фінансовою діяльністю. Виникнення криптокарт відкриває нові можливості — використання стабільних монет у щоденних платежах. Це перетворює стабільні монети із “інструменту на блокчейні” у “валюту для обміну”, розширюючи їхню цінність.

Стимулювання конкуренції та інновацій у платіжній інфраструктурі

Лідерство Visa спонукає Mastercard та інших гравців швидше розвивати інфраструктуру криптоплатежів — зменшення комісій, швидше розрахунки, додаткові бонуси (наприклад, у біткоїнах або стабільних монетах), глибша інтеграція з традиційною фінансовою системою.

Розмивання меж між CeFi і DeFi

Криптокартки — це поєднання централізованих (CeFi) і децентралізованих (DeFi) фінансів. Передня частина — це регульовані емітенти (Visa), а задня — зв’язок із активами на блокчейні. У майбутньому можливе створення карт, що безпосередньо працюють із неутримуваними гаманцями, дозволяючи зберігати активи самостійно і користуватися глобальними платежами, ще більше розмиваючи межі.

Моделювання сценаріїв розвитку

З урахуванням поточних структурних особливостей, можливо кілька сценаріїв розвитку ринку криптокарт:

Сценарій 1: стабільне збереження позицій

Visa зберігатиме лідерство завдяки мережевим ефектам, технічній зрілості та широкій мережі торговців. Mastercard та інші конкуренти збиратимуть частки, застосовуючи диференційовані сервіси (кращі бонуси, екосистемні інтеграції). Загалом, ринок зростатиме у конкурентному середовищі.

Сценарій 2: регуляторне переформатування

Якщо регулятори введуть жорсткі правила щодо криптоплатежів, це може змінити баланс сил. Високі витрати на відповідність вимогам можуть призвести до виходу малих гравців, тоді як Visa, маючи сильні зв’язки з урядами, зміцнить свої позиції.

Сценарій 3: технологічна революція

Можливе появлення нових протоколів платежів — наприклад, миттєві платежі через Lightning Network або інші рішення, що працюють без традиційних карткових мереж. Це може радикально змінити ландшафт, зменшивши роль Visa і Mastercard.

Висновки

Visa з обсягом транзакцій понад 7,1 мільярда доларів лідирує на ринку криптокарт, що є не лише результатом конкуренції, а й важливим етапом інтеграції криптоактивів у традиційний фінансовий простір. Це демонструє, що “застосування нових активів через традиційний інтерфейс” — наразі найефективніший шлях масового впровадження. Попри виклики регуляції та технологічних змін, дані вже свідчать, що криптоплатежі переходять від концепції до реальності, а традиційні гіганти і криптоінновації йдуть у цьому процесі рука об руку. Для учасників ринку розуміння цієї динаміки — ключ до прогнозування майбутнього розвитку криптофінансів.