Купити криптовалюту

Оплачуйте

USD

Купити та продати

Hot

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

Торгівля

Базовий

Просунутий рівень

DEX

Торгуйте ончейн за допомогою Gate Wallet

Alpha

Points

Отримуйте перспективні токени в спрощеній ончейн торгівлі

Боти

Торгуйте в один клік за допомогою інтелектуальних стратегій з автоматичним запуском

Копіювання

Примножуйте статки, слідуючи за топ-трейдерами

Торгівля CrossEx

Beta

Єдиний маржинальний баланс, спільний для всіх платформ

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

TradFi

Золото

Торгуйте глобальними традиційними активами за допомогою USDT в одному місці

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Бали Alpha

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Жодної примусової ліквідації до дати погашення — прибуток із плечем без зайвих ризиків

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

Популярні теми

Дізнатися більше328.17K Популярність

108.19K Популярність

422.27K Популярність

6.62K Популярність

121.86K Популярність

Популярні активності Gate Fun

Дізнатися більше- Рин. кап.:$2.5KХолдери:10.00%

- Рин. кап.:$2.54KХолдери:20.13%

- Рин. кап.:$2.51KХолдери:20.00%

- Рин. кап.:$0.1Холдери:10.00%

- Рин. кап.:$2.49KХолдери:10.00%

Закріпити

П’ять дивідендів до 15%, які «розумні гроші» не можуть витримати

Я не бачив свого хлопця роками. Він одразу ж почав критикувати мої рішення щодо кар’єри.

«Чому ти возишся з фінансами? Блогінг? Ні майбутнього в цьому.»

Ну, гарно тебе бачити теж, друже.

«Ти маєш реальну цінність у софтверній справі, якою займаєшся. Тримайся цього.»

Його порада була — залишити Уолл-стріт мені. Він працював у великій фірмі. На момент нашої зустрічі минуло близько п’яти років після випуску з університету.

Отримуйте сповіщення про оновлення аналітиків:

Зареєструватися

У справжньому контрінтуїтивному стилі я його ігнорував. І це добре! Адже тепер ми разом говоримо про акції, а софтверний стартап, на який він хотів, щоб я зосередився на 100%? Ця річ ніколи особливо не заробляла. Я продав свою частку у 2018 році і більше не озираюся назад.

Мій висновок? Працівники Уолл-стріт не знають світу за межами Манхеттена.

Але люди слухають цих працівників Уолл-стріт, ніби їх слова — це писання, — і це зовсім не так. Адже ці хлопці не мають роботи, що щодня пов’язані з масовою економікою. Вони фактично не знають, що відбувається на місцях. Вони отримують інформацію опосередковано, другорядно. Вони розумні люди, звісно. Але їм не вистачає інформації.

І саме тому ми використовуємо настрої аналітиків як контріндикатор. Щось на кшталт обкладинок журналів — коли костюми вловлюють тренд, він може вже почати змінюватися. Тому нам дійсно хочеться знаходити акції, щодо яких аналітики байдужі, або прямо негативні, або просто сплять за кермом. Адже саме там прихована цінність — особливо коли ці нелюбі акції платять щедрі дивіденди.

Зараз я маю на увазі п’ять таких акцій, що дають від 6,5% до 15,6%. Але спершу покажу, наскільки глибоко вони сплять. Ви і я знаємо, як вони отримують доступ — не медом, а оцтом. Тому, природно, консенсусні рейтинги щодо більшості акцій переважно дуже оптимістичні.

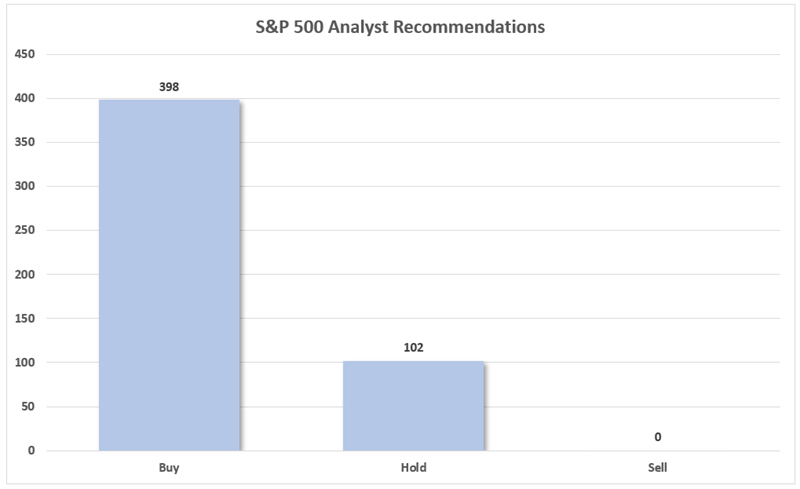

Але навіть я був здивований тим, наскільки це стало безглуздо. Подивіться на рекомендації аналітиків щодо компонентів S&P 500:

Жодної. Навіть. Продажу.

Джерело: S&P Global Market Intelligence

Покупки складають близько 80% усіх рекомендацій. Решта 20%? Просто утримання. Жодної рекомендації продати!

Пам’ятайте: ці рейтинги зазвичай стосуються наступних 12 місяців. Це неймовірно оптимістичний погляд на кожен компонент S&P 500 — особливо з урахуванням стільки економічних невизначеностей.

Але якщо ми вийдемо за межі S&P 500, то знаходимо ще кілька більш песимістичних рейтингів. І вони для нас набагато важливіші. Адже, незважаючи на добре зрозумілий нахил аналітиків, інвестори все ще готові йти за їхнім керівництвом. Рекомендації «продати» мають набагато більше потенціалу для підвищень, що можуть викликати покупку, а це — ще більше підвищень і перетворюється на добру циклічну систему зростання рейтингів і цін акцій.

Саме тому ми, контрінвестори, завжди маємо стежити за категорією «продати»: імена на кшталт цих з доходом 6,5% до 15,6% — наповнені потенціалом лише на настроях.

Тепер подивимося, чи ці імена пройдуть більше, ніж просто тест настроїв.

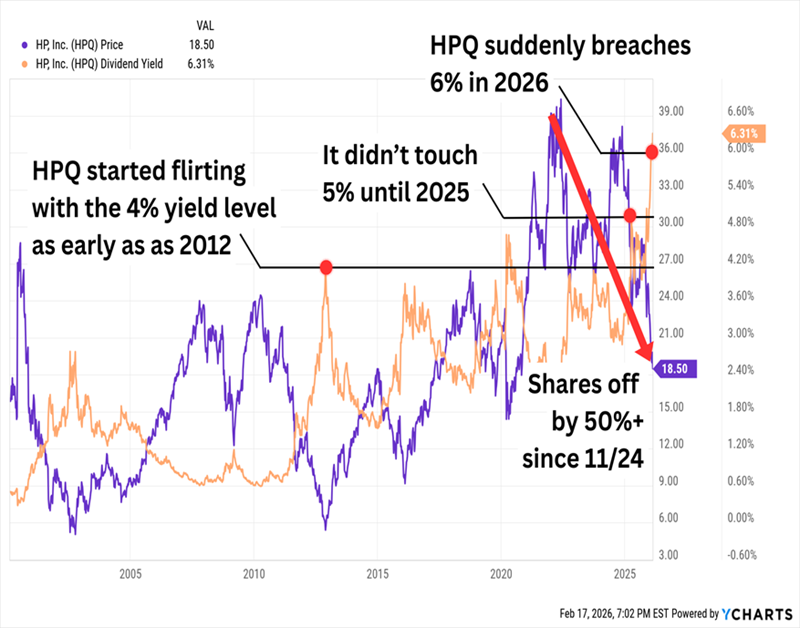

Я почну з HP Inc. (HPQ, доходність 6,5%), компанії з виробництва персональних комп’ютерів і принтерів, яка нещодавно почала привертати мою увагу щодо високих доходів. Теоретично, це могло б статися через значне підвищення дивідендів, але частіше — через те, що акції почали падати.

Здається, це другий варіант

Асортимент продукції HP досить широкий. Відділ Personal Systems охоплює комерційні та споживчі настільні ПК, ноутбуки і робочі станції — а також системи для точок продажу, дисплеї, навіть кінцеву безпеку. В сегменті друку — споживчі та комерційні принтери, витратні матеріали, рішення, 3D-друк. А ще є Corporate Investments — підрозділ інкубації бізнесу та інвестицій.

HPQ стрімко падає, бо перші два підрозділи сильно постраждали від так званої «кризи пам’яті» — виробники пам’ятевих чіпів просто не можуть наздогнати попит з боку дата-центрів AI та споживчої електроніки. Це підвищує ціни — ціна на DRAM очікує ще 14% зростання у 2026 році, а NAND — вибух на 140%, — і змушує компанії переглядати ціни, щоб зберегти маржу.

Все це разом із тривалим зниженням інтересу до друку, плюс раптовий ранньолютий вихід генерального директора Енріке Лореса (який перейшов у PayPal (PYPL)), — і нам зараз важко знайти щось позитивне щодо HPQ. Насправді, я здивований, що консенсус ще не гірший. HPQ можна вважати «медведською утриманням» — 8 аналітиків радять тримати, проти 4 — купувати і 5 — продавати.

Зате HPQ, на його честь, вже понад десять років щороку підвищує дивіденди, включно з понад 3%-вим підвищенням до 30 центів за акцію наприкінці 2025 року. І виплата здається цілком безпечною — лише 40% від поточного прогнозу EPS. Але, поки проблеми з пам’яттю не вирішаться, це може бути «падаюча ніжка». Як тільки ситуація зміниться, можливо, варто буде знову поглянути.

Wendy’s (WEN, доходність 7,0%) — ще один «медведський утримання» (4 купівлі / 20 утримань / 5 продажів) у стані повного краху акцій. Акції швидко знизилися вдвічі за минулий рік і втратили 70% своєї вартості з початку 2023 року. Це підняло наш дохід!

І навіть зменшили дивіденд на 44% у 2025 році

І наче цього було мало, акції коливалися під новинами. WEN підскочив на 14% у середу після того, як активіст-інвестор Trian Fund Management заявив, що розглядає стратегічні варіанти, зокрема можливий викуп компанії. На момент написання ціна вже почала падати з цієї новини. Така волатильність свідчить, що трейдери спекулюють на чутках про угоди — ще не вірять у фундаментальне відновлення.

Проблеми індустрії швидкого харчування у 2025 році були широко висвітлені, і вони не обмежувалися Wendy’s, другим за величиною швидким рестораном у США. Перший — McDonald’s (MCD), третій — Burger King (частина Restaurant Brands International, QSR) — також зазнали зниження продажів у 2025.

Але хоча MCD і QSR змогли знайти опору завдяки покращенню асортименту і сильнішим промоакціям, Wendy’s цього зробити не змогла. Вона нещодавно повідомила про зниження продажів у тих самих ресторанах на 11,3% за останній квартал 2025 і дала прогноз EPS, що значно не відповідає очікуванням (56-60 центів проти 86). Тепер аналітики прогнозують, що прибутки у 2026 знизяться приблизно на 33-34%.

Це не через відсутність плану відновлення — Wendy’s запустила «Проект Свіжий» минулого року, щоб зупинити кровотечу. Але деталі показують багато уваги до бек-офісу («оптимізація праці», «підвищення актуальності бренду», «цифрова та обладнання ефективність»). Вона закриє 5-6% із понад 5800 ресторанів. Зменшить сніданки в деяких локаціях. Але де той план, що реально поверне відвідувачів? Я його не бачу.

Wendy’s також керується тимчасовим керівником; Кирк Таннер пішов у Hershey’s (HSY) у липні 2025. Це не дуже переконливо.

Проте: відновлення Wendy’s не обов’язково приречене на провал. Проблема у тому, що останні результати натякають на триваліше, ніж очікувалося, відновлення. А новий керівник може захотіти підкоригувати плани, враховуючи свій досвід.

Але ваш дохід — такий самий соковитий, як і Dave’s Double, тому якщо WEN зможе зберегти дивіденди на нинішньому рівні, це може стати глибокою дивідендною цінністю для наших портфелів. Акції просто потрібно трішки довше тримати на грилі.

Перейдемо до кількох справді нелюбих імен — і кількох, за якими можливо варто стежити.

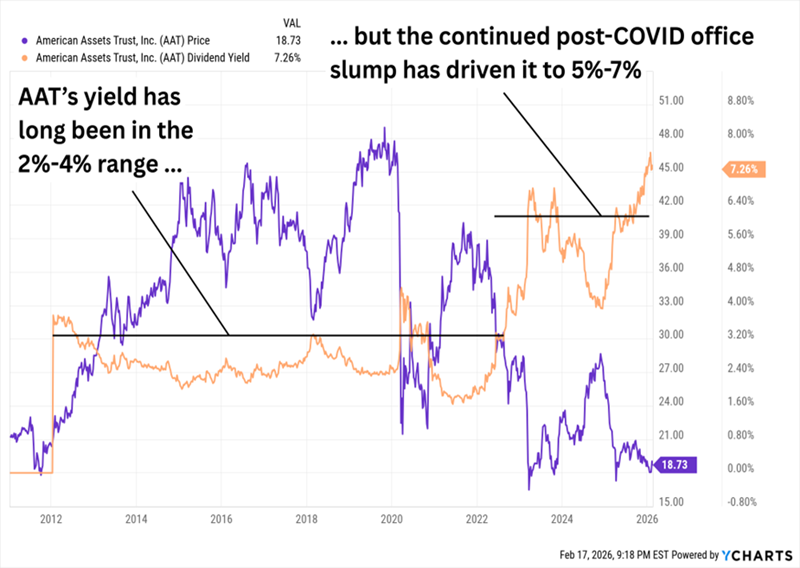

American Assets Trust (AAT, доходність 7,3%) — скромний REIT із 31 будівлею на Тихоокеанському узбережжі, у Гаваях і Техасі, — але ці будівлі включають 4,3 мільйона квадратних футів офісної площі, 2,4 мільйона — роздрібної, 2302 багатоквартирних квартир і 369 готельних номерів.

З першого погляду, доходність понад 7% для REIT, як AAT, була б менш тривожною, ніж для Wendy’s або HP, враховуючи індустрію з її доходами. Але AAT — як і ті дві компанії — має високий дохід, що менше залежить від зростання виплат і більше — від падіння ціни акцій.

RTO досі не відновив AAT

Не дивно, що «вулиця» ставиться до цієї компанії скептично. AAT не має жодних рекомендацій «купувати», і її аналітичний слід дуже малий — лише чотири імена (2 утримання, 2 продажі). Ця мала кількість покриття теж багато говорить — замість того, щоб ставити рекомендацію «продати», аналітики часто просто відмовляються від коментарів, щоб не засмучувати керівництво. (Хіба що вони мають рацію?)

Компанія пережила жорсткий 2025 рік, коли операційний грошовий потік (FFO) знизився до $2.00 за акцію з $2.58 у 2024. Добра новина? Це частково через складні порівняння з минулим роком через одноразові оренди. Погана — це відображає дуже слабкий ринок офісної нерухомості на Західному узбережжі, який, за прогнозами, не покращиться найближчим часом.

Але можливо, колись ситуація покращиться. Свідчення показують можливе дно у таких ринках, як Сан-Франциско і Сан-Дієго. Є й інші фактори для нашого контрінвестиційного радару. AAT торгується приблизно за 9 разів FFO у 2026 і 2027 роках. Доходність понад 7% завдяки низьким цінам акцій. І ця дивідендна виплата менша за 70% від прогнозів FFO — з цього погляду, досить безпечна.

Проблема у тому, що ці прогнози FFO передбачають майже горизонтальне або трохи зниження прибутковості на найближчі два роки. Зростання у порівнянні з минулим роком було лише близько 1%, і на цей рік мало сподівань на покращення. І хоча payout ratio здається низьким, AAT виплачує достатньо, щоб не було багато місця для зменшення високого рівня заборгованості або розвитку нових об’єктів. Іншими словами: дивіденд може бути менш стабільним, ніж здається, якщо керівництво захоче підняти бізнес. Ми будемо стежити, але поки що не купуємо.

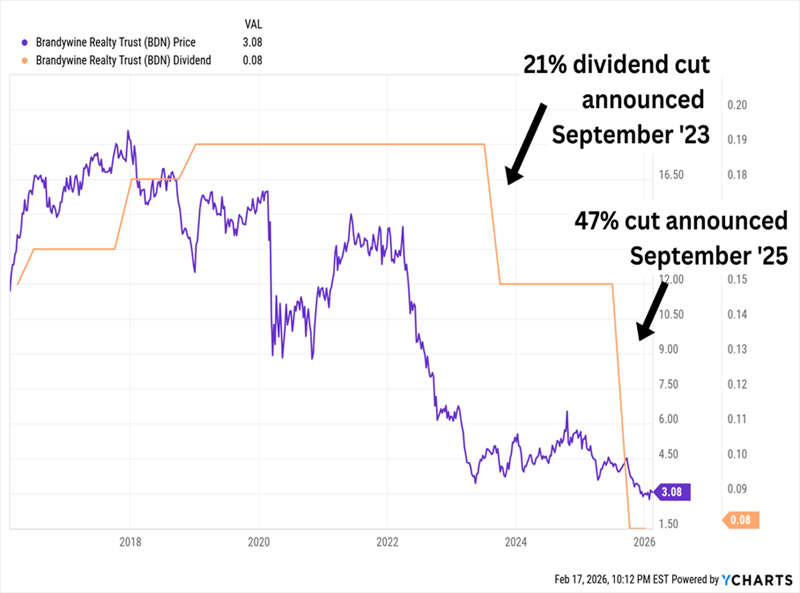

Brandywine Realty Trust (BDN, доходність 10,4%) — один із найбільших «інтегрованих» (або «гібридних») REIT у США. Його портфель складається з 120 об’єктів, але «ядерний» портфель з близько 60 об’єктів зосереджений переважно у Філадельфії та Остіні — і приблизно на 90% складається з офісної нерухомості.

Я дивився на BDN у вересні 2025 року. Тоді я сказав:

Саме в тому ж тижні BDN оголосила про друге за три роки зниження дивіденду. (Бажаю, щоб я був неправий!)

Погані тенденції в офісній нерухомості зруйнували дивіденд Brandywine

Знову ж, офісна нерухомість переживає важкі часи. Не дивно, що аналітики не мають до неї любові — три утримання, два продажі і жодної рекомендації «купувати».

Але я хочу зосередитися на кількох позитивних моментах, що можуть зробити BDN більш привабливим для нас у майбутньому.

Brandywine ще виплачує 10%, і цей дивіденд становить лише 56% від прогнозів FFO — це набагато здоровіше. Акції торгуються приблизно за 5,4 рази FFO у 2026 році. І пам’ятайте, я у вересні казав, що «спільні підприємства останнім часом були ахіллесовою п’ятою Brandywine» через важкі умови розвитку. Але зараз BDN працює над спрощенням портфеля СП. Наприклад, вона викупила свого партнера на 3151 Market St. (Філадельфія) у останньому кварталі. Це — те, що потрібно для очищення.

REIT має більше перешкод, ніж можливостей, і ситуація з основним типом нерухомості дуже важка. Продаж активів і очищення балансу допомогли б підвищити довіру до цього власника нерухомості, що переживає труднощі. Це — один із кандидатів для нашого списку спостереження.

Goldman Sachs BDC (GSBD, доходність 15,6%), що вже знизив дивіденд у 2025 році, — компанія, що надає фінансування компаніям з EBITDA від 5 до 75 мільйонів доларів. Її портфель із 171 активу охоплює близько дюжини галузей, з них близько 19% — софтвер.

_Джерело: _Goldman Sachs BDC Q3 2025 Investor Presentation

GSBD також не має рекомендацій «купувати», і її аналітичний слід дуже малий — лише 4 утримання і 1 продаж. Відсутність аналітичної уваги ще більш дивує, враховуючи, що GSBD — один із найбільших BDC і прив’язаний до гіганта інвестиційного банку Goldman Sachs (GS). Ви б подумали, що саме ця назва приверне більше уваги!

Чому ж така неприязнь? Goldman Sachs BDC був невражаючим з моменту IPO у 2015 році. Він значно відстав від ринкового відновлення після COVID. І у 2025 році знизив основний дивіденд на 29%. (GSBD також виплачує додаткові дивіденди; 1,7 пункту з 15,6% доходності — це ці додаткові виплати.)

Але є дві причини, чому ми все ж таки слідкуємо за GSBD, незважаючи на його історичний провал: 1.) він недорого оцінений — лише 72% від чистої вартості активів (NAV), тобто дисконт 28% до його активів! і 2.) він активно позбувається застарілого портфеля і став більш агресивним у угодах останнім часом.

Ця 11%-ва дивідендна виплата теж недооцінена — але у набагато кращій позиції

Мій улюблений «ненависний» дивіденд зараз — такий самий диверсифікований, як і GSBD. Але замість портфеля малих бізнесів (яких ми не дуже любимо в нестабільній економіці), це розумно побудований портфель облігацій, що має зростати, коли ставки знизяться.

І це не єдина причина, чому ми його любимо. Цей фонд …

Це — резюме, яке мало б привабити будь-якого інвестора доходу… і навіщо ні?

Цей фонд приносить нам $1,100 за кожні $10 000 інвестицій. Все, що потрібно — це сісти, розслабитися і довірити керівництво досвідченому менеджеру.

А premiums на подібні фонди зростають, коли волатильність підвищується і інвестори виходять із зростаючих акцій у надійні джерела доходу, такі як цей. Не хочу, щоб ви пропустили цю можливість. Натисніть тут, і я познайомлю вас із цим «залізним» платником 11% і дам безкоштовний Спеціальний звіт із назвою та тикером.

Де інвестувати $1000 прямо зараз?

Перш ніж зробити наступну угоду, вам варто це почути.

MarketBeat відстежує найвищі рейтинги та найкращих аналітиків Уолл-стріт і акції, які вони рекомендують своїм клієнтам щодня.

Наша команда визначила п’ять акцій, про які найкращі аналітики тихо шепочуть своїм клієнтам купити зараз, перш ніж широка аудиторія зрозуміє… і жодна з великих компаній у списку не входила.

Вони вважають, що ці п’ять акцій — це п’ять найкращих компаній для інвесторів зараз…

Переглянути п’ять акцій тут

Найкращі ядерні енергетичні акції для купівлі

Ядерна енергетика входить у новий цикл зростання, оскільки зростаючий попит на електроенергію, розширення дата-центрів і відновлена підтримка політики повертають сектор у фокус. Після сильних здобутків останніх років, найважливіша фаза інвестицій у ядерну енергетику ще попереду.

Цей звіт висвітлює сім ядерних енергетичних акцій, розміщених по всьому ланцюжку доданої вартості — поєднуючи короткостроковий дохід із довгостроковим потенціалом зростання, коли технології наступного покоління масштабуються. Натисніть посилання нижче, щоб отримати повний список.

Отримати цей безкоштовний звіт