Згідно з CryptoRank, станом на 2026 рік було завершено лише шість первинних розміщень монет (ICO), і половина з них торгується нижче від цін пропозиції. Криптофінансування переходить до структурних змін: раунди венчурного капіталу також сповільнилися в квітні порівняно з попередніми місяцями. Усі шість ICO використовували вже відомі платформи CoinList або Echo, а не незалежні події з продажу токенів, що відображає ширший рух від окремих standalone-розміщень.

Стиснення ринку ICO

Ринок ICO, який домінував у зборі коштів під час буму 2017 року, дедалі більше витісняється альтернативними моделями. Менші криптопроєкти переходять до еірдропів або запускаються як застосунки без токенів, тоді як більші компанії прагнуть первинних публічних розміщень (IPO) на традиційних фондових біржах. Ця структурна трансформація підкреслює зменшення апетиту інвесторів до формату ICO.

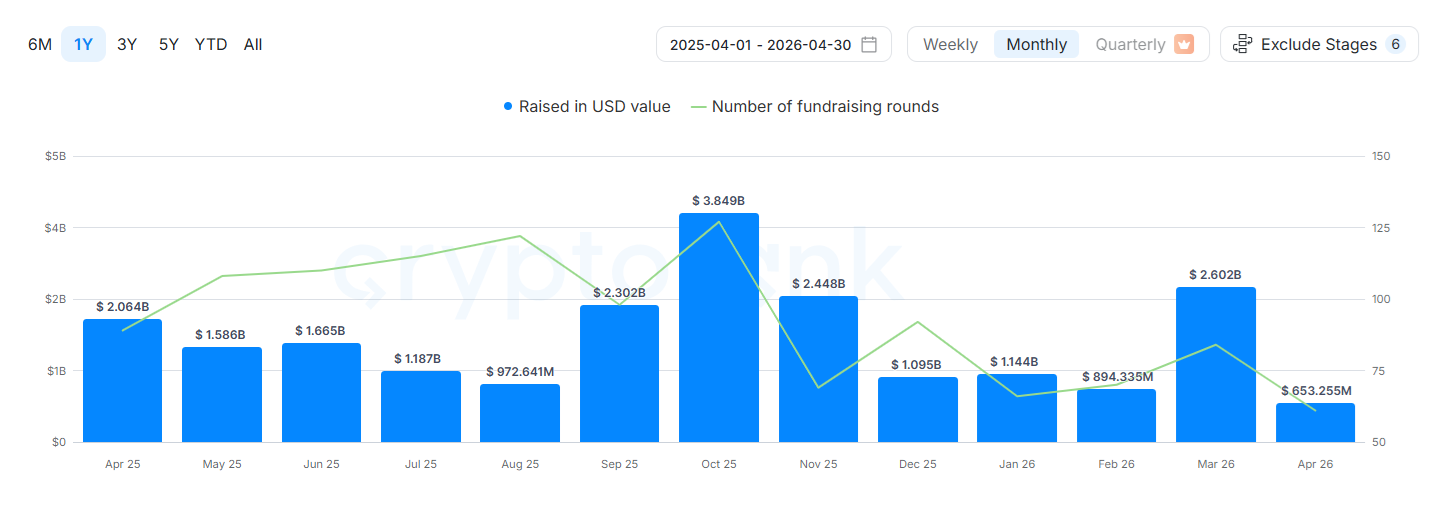

Відтік венчурного фінансування у квітні

Криптовенчурне фінансування зазнало різкого розвороту в квітні 2026 року. За даними CryptoRank, у квітні було залучено лише 653 мільйона доларів у 61 раунді фінансування — найнижчий місячний показник за останні 12 місяців. Це разюче контрастує з квітнем 2025 року, коли венчурні фонди залучили понад 2 мільярди доларів у 89 раундах фінансування.

Змінився й склад учасників. GSR став провідним інвестором із чотирма угодами в квітні, включно з одним лід-раундом. Animoca Brands і Coinbase Ventures, які домінували в активності фінансування в попередні місяці, взяли участь лише в трьох раундах кожна протягом квітня. Особливо скоротилося фінансування з базою в США: лише 150 мільйонів доларів було розгорнуто на внутрішньому ринку. Більшість раундів фінансування (594 мільйона доларів) відбулися в юрисдикціях, які не розкриваються, тоді як європейські інвестори відійшли від підтримки криптопроєктів на ранніх стадіях і в процесі розвитку.

Продажі токенів і ринкові настрої

Продажі токенів у всіх форматах — включно з платформними первинними DEX-розміщеннями (IDO) та первинними біржовими розміщеннями (IEO) — склали лише 21 подію в квітні. Публічні продажі токенів принесли лише 25,06 мільйона доларів, а активність була розподілена між кількома блокчейнами: один раунд на Solana, п’ять на Ethereum і Base та два на BNB Chain. BNB Chain був єдиним світлим моментом: його пропозиції в квітні показали зростання на 1 269%, тоді як більшість продажів токенів залишалися “під водою”.

Сповільнення збирання коштів і продажів токенів відображає ширший перерозподіл інвесткапіталу криптоінвесторів у альтернативні напрями, зокрема ринки прогнозів і перпетуальні ф’ючерси. За даними CryptoRank, ця зміна також пов’язана зі зміною пріоритетів наративу: тоді як попередні цикли фінансування робили акцент на нових мережах Layer 1 і Layer 2, нинішня увага інвесторів змістилася до штучного інтелекту. Втім, криптостартапи не сприймають як надійних розробників продуктів зі ШІ.

Дані CrunchBase вказують, що фінансування в напрямі ШІ залишається достатнім: у 2026 році зафіксовано найбільшу кількість “єдинорогів” у технічній історії. Великі венчурні фірми, зокрема Andreessen Horowitz, які раніше підтримували кілька криптопроєктів, переорієнтували капітал на ШІ та робототехніку. CryptoRank також зазначає, що посівне фінансування для традиційних стартапів розширилося до 10 мільйонів доларів, однак венчурні бекери стали вибірковішими — вони фінансують менше проєктів загалом.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.

Пов'язані статті

Ринок апаратних гаманців прогнозують досягти 2,58 млрд доларів до 2031 року, зростаючи на 29,05% середньорічного темпу зростання (CAGR)

Згідно з Mordor Intelligence, ринок апаратних гаманців оцінили приблизно в 0,72 мільярда доларів у 2026 році, а до 2031 року, за прогнозами, він сягне 2,58 мільярда доларів, зростаючи із середньорічним темпом (CAGR) 29,05%. Інституційні покупці дедалі частіше вимагають гаманці з розширеними сертифікаціями безпеки a

GateNews3год тому

CEX-ринкі обробляють $19,17 трлн у спотовій крипторизькі торгівлі у 2025 році, TradFi розширюється завдяки $37B M&A-активності

Повідомлення Gate News: криптовалютні біржі обробили $19,17 трильйона спотових операцій із криптоактивами у 2025 році, тоді як ринки акцій досягли $155 трильйонів, а ринки валют здійснили $9,6 трильйона денних угод. Ринок побачив, як $37 мільярдів були спрямовані на TradFi M&A провідними гравцями, поруч із th

GateNews13год тому

Hyperscale Data Reports $5M у доходах від майнінгу в криптовалюті за I квартал 2026 року

Hyperscale Data (NYSE American: GPUS) оприлюднила попередні показники виручки за перший квартал 2026 року: її бізнес з майнінгу криптовалют генерував приблизно 5 мільйонів доларів, що формувало загальну виручку компанії близько 44 мільйонів доларів, що на 76% більше в річному вимірі.

Компанія планує продати свій диверсифікований

GateNews13год тому

SoFi повідомляє про дохід за 1 кв. на суму $1,1 млрд — зростання на 41% — і запускає стейблкоїн SoFiUSD

За даними Businesswire, SoFi Technologies повідомила про рекордну чисту виручку за 1 квартал у розмірі 1,1 мільярда доларів, що на 41% більше в річному вимірі, при чистому прибутку 167 мільйонів доларів, що стало її десятим поспіль кварталом прибутковості за GAAP. Фінтех-компанія офіційно запустила свій повністю резервований доларовий стейблкоїн SoFiUSD у США

GateNews13год тому

Ринок токенізованих RWA досяг 193,2 млрд доларів до кінця Q1 2026, зріс на 256% за 15 місяців

Згідно з CoinGecko, ринок токенізованих реальних активів (RWA) досяг 193,2 мільярда доларів до кінця 1 кварталу 2026 року, що на 256% більше за 54,2 мільярда доларів на початку 2025 року. Токенізовані казначейські зобов’язання лідирували в зростанні, формуючи 67,2% ринку приблизно на 130 мільярдів доларів, тоді як токенізовані комодіті піднялися до $

GateNews15год тому

Хакерські атаки в DeFi завдали збитків на $624,58 млн у квітні 2026 року — шості за величиною втрати в історії, при цьому зафіксовано найбільше інцидентів

За даними DefiLlama, хакерські атаки на DeFi та інфраструктуру ончейн спричинили втрати на суму 624,58 мільйона доларів у квітні 2026 року, що стало шостим за величиною місячним обсягом збитків за весь час. 23 інциденти, зафіксовані того місяця, також є найбільшою кількістю атак за один місяць із моменту початку відстеження в

GateNews18год тому