Чи повторюємо ми помилки необанків у світі криптовалют, чи нарешті створюємо правильну модель?

Крах необанків 1.0 та чому більшість крипто-необанків повторюють їхній шлях, але саме криптовалюти (ймовірно) можуть врятувати бізнес необанків.

Чи відомо вам, що прибутковими є менше 5% необанків?

Необанки приваблюють обіцянкою: повністю цифровий банкінг із нижчими комісіями та кращим користувацьким досвідом. Проте економічна модель таких банків виявилася структурно вразливою.

Пропонуємо глибокий аналіз, чому більшість традиційних необанків не досягають прибутковості — і крипто-необанки йдуть за тим самим сценарієм.

Зображення: @ ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

1. Надмірна залежність від інтерчейндж-комісій

Дохід необанків здебільшого формується завдяки інтерчейндж-комісіям — це невеликий відсоток, що надходить банку при кожній транзакції користувача дебетовою карткою.

Модель працює лише при масштабі, високих обсягах транзакцій і стабільній маржі. Проте на практиці економіка таких операцій дуже крихка.

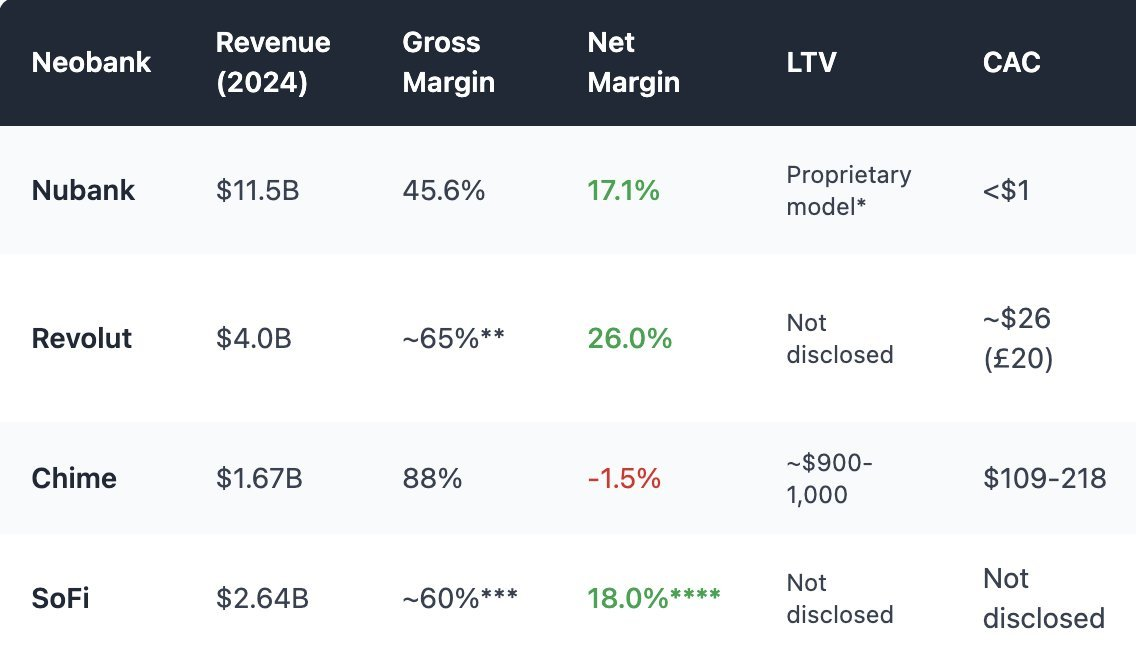

Chime, американський необанк без власної банківської ліцензії, може зберігати депозити й випускати картки лише через банки-партнери — це майже ідентично крипто-необанкам. Його бізнес-модель максимально зосереджена на карткових транзакціях. У 2024 році приблизно 80% усіх доходів — це інтерчейндж-комісії.

Однак у багатьох країнах регулятори обмежують розмір інтерчейндж-ставок:

- Європейський Союз: 0,2% за транзакцію

- США (поправка Дурбіна): близько $0,21 + 0,05% за кожну оплату

- Chime через партнерів серед малих банків може стягувати до ~$0,44 за транзакцію

Однак таке юридичне лавірування під тиском, а маржа для необанків із самого початку надто мала, щоб покладатися на інтерчейндж-комісію як на стійку модель.

До того ж, інтерчейндж-дохід надзвичайно чутливий до споживчих циклів. У періоди економічного спаду (коли люди менше користуються картками) доходи необанків знижуються.

2. Неактивний капітал: відсутність кредитування і процентного доходу

Фундамент банківських доходів — це процентний дохід від кредитування, а не оплата послуг.

Класичні банки конвертують депозити в кредити, отримуючи відсотки з іпотеки, кредитних ліній та бізнес-фінансування.

Навіть необанки з ліцензією переважно не змогли впровадити цю ключову функцію.

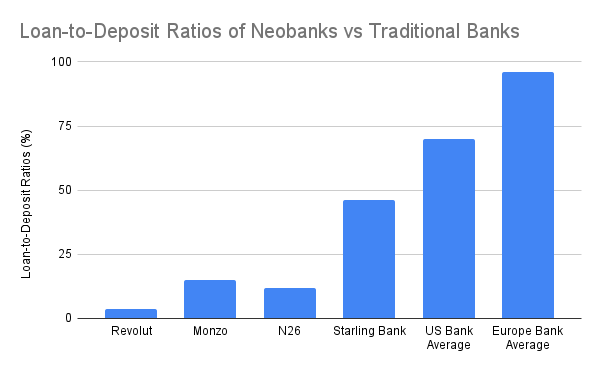

Традиційні банки отримують 60–65% доходу за рахунок чистого процентного доходу, маючи співвідношення кредитів до депозитів 55–65% і навіть вище. Проте більшість необанків не мають такого джерела прибутку, окрім Starling Bank із купівлею іпотечного портфеля.

За самокастодіальною моделлю крипто-необанки взагалі не можуть отримувати процентний дохід із депозитів, оскільки не мають права використовувати кошти клієнта для генерації прибутку. Максимум — вони передають депозити в DeFi-протоколи (Aave, Lido) й отримують малу комісію з доходності. Але такі інтеграції — без андеррайтингу, реального контролю й пов’язані з ризиками: злам протоколу, девальвація стейблкоїнів тощо.

У фінтех- і криптомоделях повторюється одна дилема: депозити акумулюються, але не приносять прибутку.

Фактично, багато необанків (у тому числі крипто) є дорогими сховищами для депозитів.

3. Високі CAC і витрати на обслуговування

Традиційні банки розширюються органічно чи через мережу відділень, а необанки змушені залучати кожного клієнта через маркетинг і реферальні програми на надзвичайно конкурентному ринку. Це призвело до високих витрат на залучення клієнта (CAC), що тиснуть на економіку таких банків.

Для крипто-необанків витрати на залучення ще більші через складність реєстрації та необхідність навчання користувача. Більшість також застосовує високу річну відсоткову дохідність (APY) й токен-стимули, щоби залучити депозити, — це відстрочене зобов’язання, яке суттєво підвищує CAC.

Відношення витрат до доходу у крипто-необанків ще гірше, ніж у класичних необанків:

- Платежі у стейблкоїнах зменшують маржу на FX і інтерчейнджі — це перегони за мінімумом на фоні зростаючої конкуренції

- Регуляторні вимоги, навіть для самокастодіальних моделей, вимагають KYC, контролю виведення, відповідності картковим програмам. У разі шахрайства з карткою — повернення коштів й штрафи лягають на крипто-необанк. Можлива навіть зупинка обслуговування з боку централізованих емітентів карток.

- Більшість користувачів — це дрібний роздріб (менше $1 000 на депозиті), а витрати на підтримку, боротьбу з шахрайством і інфраструктуру залишаються фіксованими.

4. Перебудова моделі: перемога завдяки вбудованому DeFi

Крипто-необанки не переможуть, копіюючи Chime чи Monzo, адже їхній бізнес із самого початку побудований на інших засадах — на самостійній кастодії. Я не вважаю, що крипто-необанки мають перевагу над класичними, але саме криптовалюти можуть підвищити прибутковість необанків за рахунок інтеграції DeFi.

1. Торгова активність як основне джерело доходу

Дохід від торгівлі — перевірене джерело високої маржі як для традиційних необанків, так і для криптогаманців.

- Revolut Wealth Division (разом із криптовалютами, 2024): £506 млн (16,3% загального доходу), +298% рік до року, зростання забезпечене клієнтами, які спекулюють на крипто, а не користуються класичними банківськими послугами.

- Phantom Wallet (прогноз на 2025): $79 млн — дохід від внутрішньогаманцевих свопів

Вбудована торгівля вже є стандартом у галузі. Додаток має пропонувати широкий вибір активів, торгових пар, захист від MEV, оперативне виконання, щоб виділятися й забезпечувати оптимальний користувацький досвід торгівлі.

2. Структурована дохідність та ончейн-продукти для створення капіталу

Замість прямого кредитування необанки можуть інтегрувати складні DeFi-продукти у прості та зрозумілі для роздрібного користувача інструменти для накопичення капіталу.

- Власний стейблкоїн із доходністю на основі T-bill, шляхом обміну депозитів користувачів на стейблкоїн необанку

- Кураторські дохідні стратегії і роздрібні протоколи заощаджень

- Ончейн-ETF/ RWA

- Страхування

Мало західних необанків змогли повторити успіх продуктової лінійки Alipay Wealth.

Скріншот Alipay wealth product suite

Крипто-необанки мають перевагу у створенні різноманітних продуктів для управління капіталом, що спрощують DeFi і роблять високодохідні фінансові інструменти доступними ширшій аудиторії.

Вбудований DeFi може значно розширити лінійку продуктів для накопичення капіталу в необанках.

Висновок: не будуйте банк — будуйте DeFi-інфраструктуру

Необанки завжди працювали з мінімальною маржею. Крипто-необанки, навіть маючи DeFi-інструменти, стикаються з ще жорсткішими умовами: ще нижчі комісії за стейблкоїн-платежі, вищі витрати на дотримання регуляторних вимог, складний онбординг і шалена конкуренція, як тільки традиційні необанки інтегрують криптофункції.

Як тільки Revolut та Nubank запровадять стейблкоїни, криптотрейдинг і ончейн-дохідність на базі вже існуючої інфраструктури, криптоорієнтованим необанкам буде важко залучити увагу користувачів.

Перспектива не в розбудові чергового необанку, а у створенні фінансової інфраструктури: маршрутизаторів дохідності, FX-рівнів для стейблкоїнів, DeFi-обгорток чи агрегаторів, які інтегруються в існуючі банківські системи. Конкурувати з великими необанками складно, проте варто фокусуватися на тому, щоб доповнювати їхню прибутковість за рахунок криптотехнологій.

Застереження:

- Цю статтю передруковано з [0xcoconutt]. Усі авторські права належать оригінальному автору [0xcoconutt]. Якщо у вас є зауваження щодо передруку, звертайтеся до команди Gate Learn, і питання буде оперативно вирішено.

- Відмова від відповідальності: думки та позиції, викладені в цій статті, є виключно авторськими й не становлять інвестиційної поради.

- Переклад іншими мовами здійснює команда Gate Learn. Якщо не вказано інше, копіювання, поширення чи плагіат перекладених матеріалів забороняється.

Поділіться

Контент

1. Надмірна залежність від міжбанківських комісій

2. Неактивний капітал: відсутність кредитування та процентного доходу

3. Висока вартість залучення клієнтів (CAC) і витрати на підтримку

4. Перебудова моделі: перевага завдяки Embedded DeFi

Висновок: Рекомендується не створювати банк, а розвивати DeFi-інфраструктуру.

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?