Gate Research: Загальний обсяг фінансування збільшився на 7,3%, акцент змістився на Seed-раунди з високою вартістю — новий фокус інвесторів|Огляд Web3-фінансування за вересень 2025 року

Резюме

- Згідно з даними Cryptorank, оприлюдненими 9 жовтня 2025 року, галузь Web3 у вересні 2025 року здійснила 100 раундів фінансування із залученням $2,2 млрд. Кількість угод зменшилася на 12,3% у порівнянні з попереднім місяцем, однак сума фінансування зросла на 7,3%, що свідчить про зростання інвестицій у провідні та зрілі проєкти.

- 10 найбільших раундів фінансування були проведені переважно через PIPE, IPO та Post-IPO Debt — інструменти традиційних ринків капіталу. Це демонструє швидку інтеграцію Web3-проєктів із класичною фінансовою системою, залучення інституційного капіталу через регламентовані канали. Сектор CeFi очолив місяць, забезпечивши 7 із 10 найбільших угод та більшу частину фінансування, що свідчить про повернення капіталу до централізованих інституцій із реальними доходами та потенціалом регулювання. Водночас публічні компанії почали спрямовувати залучені кошти у блокчейн-скарбниці, посилюючи зв’язок між традиційними й блокчейн-фінансами.

- У розрізі секторів Blockchain Services і CeFi стали подвійним рушієм зростання. Blockchain Services лідирував із $889 млн фінансування, випередивши CeFi із $806 млн, що підтверджує стійку здатність до акумуляції капіталу.

- Структура фінансування: середні раунди ($3–10 млн) залишаються домінуючими, охопивши близько третини угод. Дрібні раунди (<$1 млн) знизилися з 15% до 9,7%, а великі (>$50 млн) зросли до 8,3%, забезпечивши суттєву частку капіталу — ознака концентрації інвестицій у провідних проєктах.

- Розподіл раундів засвідчує тренд “домінування seed-стадії з вибірковими середньо- та пізньостадійними раундами”. Seed-раунди стали центром уваги у вересні, охопивши 38,6% угод та 40% фінансування, лідируючи як за кількістю, так і за обсягом.

- Серед інвесторів найактивнішим залишався Coinbase Ventures, підтримуючи широку присутність у вертикалях Blockchain Services, CeFi, DeFi та соціальних проєктів.

Огляд фінансування

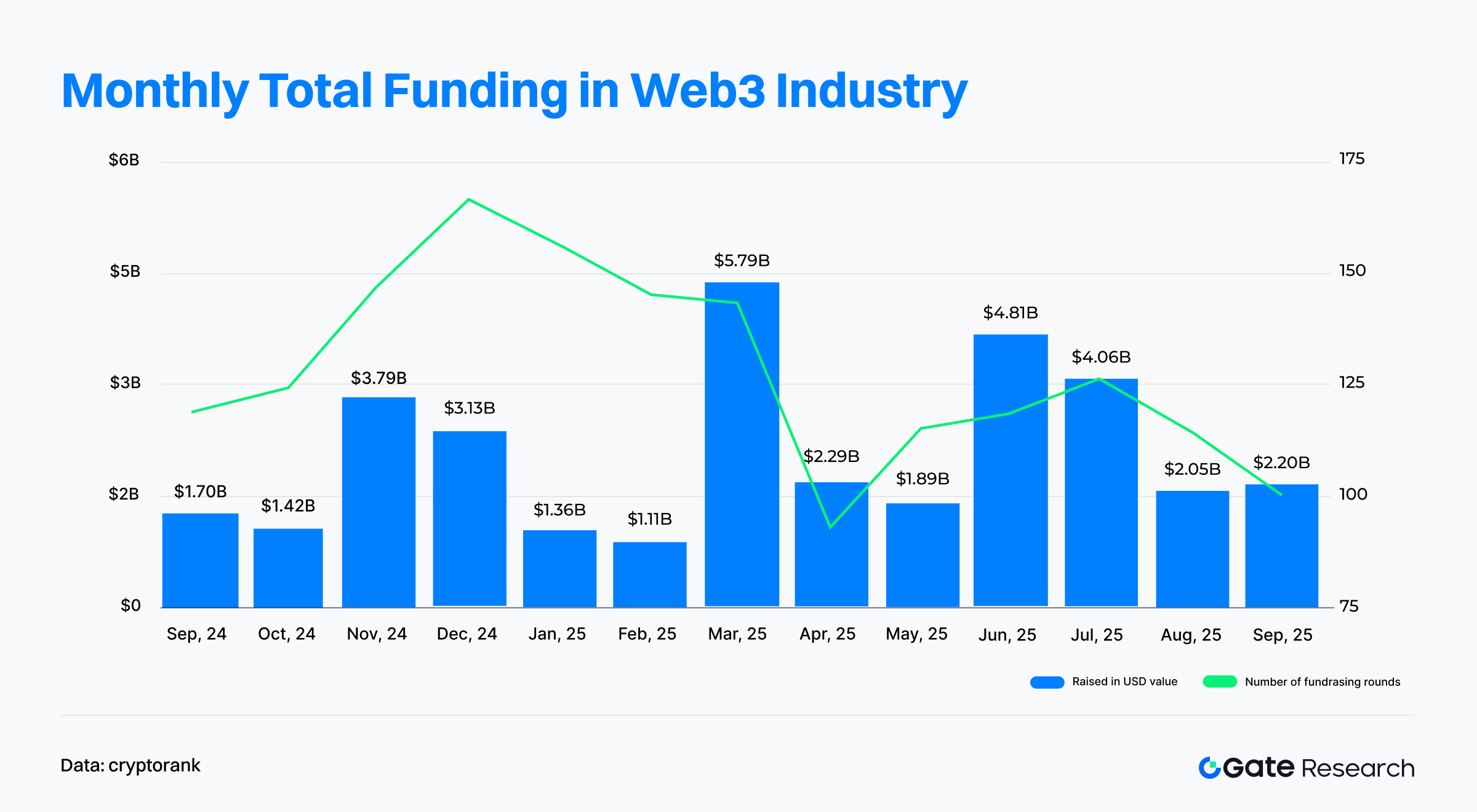

За даними Cryptorank Dashboard від 9 жовтня 2025 року, галузь Web3 у вересні 2025 року зафіксувала 100 угод із сумарною вартістю $2,2 млрд【1】. Варто зазначити, що через різницю у статистичних підходах цей показник трохи відрізняється від суми розкритих окремих угод (приблизно $6 803 млрд). Ймовірно, це зумовлено стратегічними резервами криптоактивів, приватними розміщеннями та фінансуванням, пов’язаним із IPO, які не враховані у Cryptorank. Для узгодженості у звіті використано оригінальні дані Cryptorank Dashboard як стандарт аналізу.

Порівняно із серпнем (114 угод на $2,05 млрд), у вересні кількість угод впала на 12,28%, але сума залученого капіталу зросла на 7,3%. Тенденція “менше угод — більша сума” була сформована кількома масштабними раундами. Так, компанія Fnality у сфері блокчейн-платежів залучила $136 млн у Series C, а середній розмір seed-раундів значно зріс — зокрема біржа Flying Tulip отримала $200 млн у seed-раунді, що суттєво підняло загальний обсяг фінансування.

Аналізуючи динаміку року, найвищий пік фінансування був у березні 2025 року — $5,79 млрд, що було результатом кількох мегараундів. Активність знизилась у квітні–травні, але відновилась у червні–липні, сформувавши середньорічний сплеск — $4,81 млрд та $4,06 млрд відповідно. Примітно, що пік кількості угод був у грудні 2024 року — раніше, ніж пік суми, що свідчить про перевагу дрібних і середніх раундів у попередній фазі ринку.

У другій половині 2025 року темпи фінансування знизилися, проте серпень і вересень зберегли капітальні потоки понад $2 млрд щомісяця, що свідчить про стійку довіру інвесторів до інновацій Web3 та її довгострокових фундаментальних основ. Загалом, попри коливання у кількості угод, галузь Web3 продовжує залучати мільярди венчурного капіталу останнього року. Це є ознакою структурного зсуву — від “частих спекуляцій” до “вибіркового, якісного розміщення інвестицій”. Інвестори дедалі більше зосереджуються на проєктах із чіткими бізнес-моделями та довгостроковою цінністю екосистеми, що знаменує перехід галузі до нового етапу зрілості та диференціації.

Хоча окремі великі раунди фінансування через традиційні канали не були враховані у звичайній місячній статистиці, дані Cryptorank Fundraising Rounds показують домінування класичних фінансових інструментів серед ТОП-10 угод【2】. Більшість із них проведено через PIPE (Private Investment in Public Equity), IPO (Initial Public Offering) та Post-IPO Debt — механізми традиційних ринків капіталу. Така структурна тенденція свідчить, що зрілі Web3-проєкти дедалі активніше інтегруються із класичною фінансовою системою, обираючи регламентовані шляхи для залучення інституційного капіталу. Галузь входить у фазу глибокої інтеграції та оптимізованого розподілу інвестицій.

У розрізі секторів CeFi потужно лідирував у ТОП-10, посівши сім позицій і забезпечивши більшу частину фінансування. Це демонструє переорієнтацію капіталу на централізовані інституції з реальними моделями доходу і потенціалом регулювання. Особливо важливо, що після появи концепції “блокчейн-скарбниць” низка публічних компаній та фінансових інституцій офіційно заявили про намір використовувати залучені кошти для створення скарбниць у конкретних блокчейнах, формуючи нову модель масштабного розміщення капіталу.

- Forward Industries ($1,65 млрд) і Helius Medical Technologies ($500 млн) використали PIPE для формування скарбниць екосистеми Solana (SOL).

- ETHZilla ($350 млн) сфокусувався на розподілі активів на базі Ethereum, що сигналізує про включення токенів основних публічних блокчейнів у корпоративні баланси.

- Figure ($787 млн, IPO) і StablecoinX ($530 млн, PIPE) зосередилися на фінансових послугах у блокчейні та інфраструктурі Ethena, що посилює інституціоналізацію та фінансування CeFi.

Окрім CeFi, великі інвестиції залучили проєкти у сфері блокчейн-сервісів та інфраструктури — Rapyd, AlloyX, Fnality, що підтверджує стійкий розвиток напрямків платежів і транскордонних розрахунків. Сектор DeFi також відзначився: біржа Flying Tulip зібрала рекордний seed-раунд у $200 млн, що свідчить про нову довіру інвесторів до деривативів та структурних дохідних інновацій у блокчейні.

ТОП-10 фінансувань вересня 2025 року відображають глибоку трансформацію структури капіталу Web3:

- Традиційний капітал переважає у масштабних угодах.

- CeFi залишається головним каналом для інституційних інвестицій.

- Інфраструктура і платіжні рішення демонструють стабільне зростання.

- Інновації у DeFi набирають обертів.

Логіка розміщення капіталу еволюціонує від погоні за інноваціями до балансу відповідності вимогам, сталого доходу та синергії екосистеми — це початок нового інвестиційного циклу Web3.

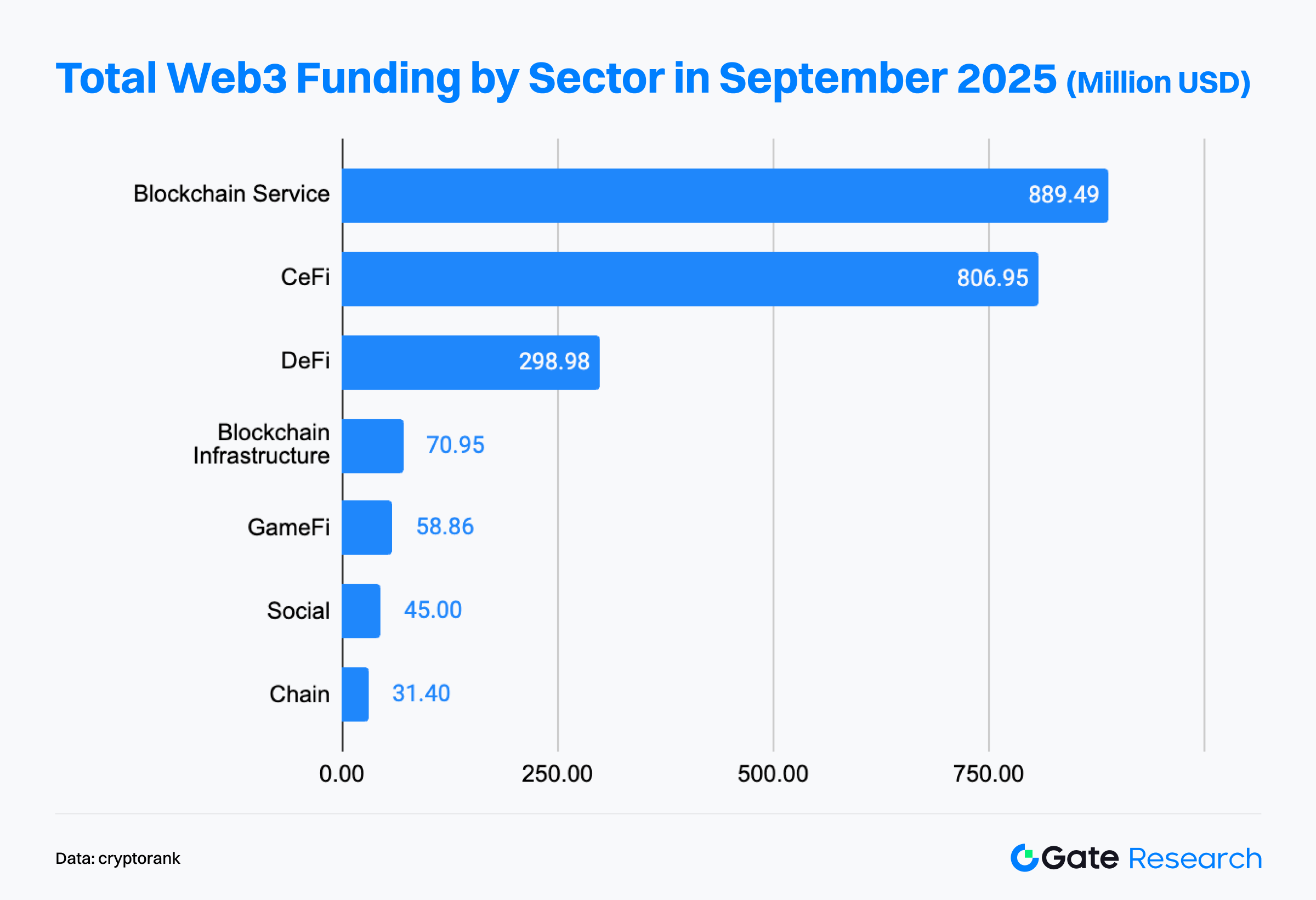

За даними Cryptorank Dashboard, ландшафт фінансування Web3 у вересні 2025 року демонстрував чітку “двоцентрову” структуру, де Blockchain Services і CeFi (Centralized Finance) стали домінуючими напрямками. Blockchain Services лідирував із $889 млн фінансування, випередивши CeFi, що сигналізує про прискорення інвестицій у проєкти, які формують фундамент Web3 — технологічні платформи, дата-сервіси та рішення для екосистеми. Такі “інфраструктурні рушії” є ключовими для масштабування галузі й підвищення її ефективності.

CeFi отримав $806 млн, підтвердивши потужну здатність до акумуляції капіталу. Разом ці два сектори охопили понад $1,6 млрд фінансування, що засвідчує стратегічну довіру ринку до фінансової інфраструктури і сервісних систем.

На рівні застосунків сектор DeFi (Decentralized Finance) зберіг стабільність, посівши третє місце із $298 млн фінансування. Попри спокій у медіа, фокус інвестування змістився з ризикових ідей на проєкти з реальними доходами та надійними механізмами — деривативи у блокчейні, кредитні протоколи, платформи агрегації доходів. Це підтверджує довіру до сталих фінансових інновацій.

У порівнянні, Blockchain Infrastructure залучив близько $70,95 млн, що демонструє поступовий прогрес фундаментальних інновацій. GameFi ($58,86 млн) та Social ($45 млн) отримали менше фінансування, що відображає підвищені вимоги для проєктів застосункового рівня у капітально обмеженому середовищі. Сектор Chain залучив лише $31,4 млн, що свідчить про охолодження нових наративів блокчейнів.

Фінансові дані вересня чітко ілюструють поглиблення логіки розподілу капіталу Web3: інвестиції переміщуються від ризикових застосунків до стабільних сервісних і фінансових секторів, формуючи нову модель “сервіси — основа, фінанси — рушій”. Інфраструктурні та сервісні платформи дедалі більше замінюють вузькі фінансові наративи як ядро наступної хвилі інвестицій.

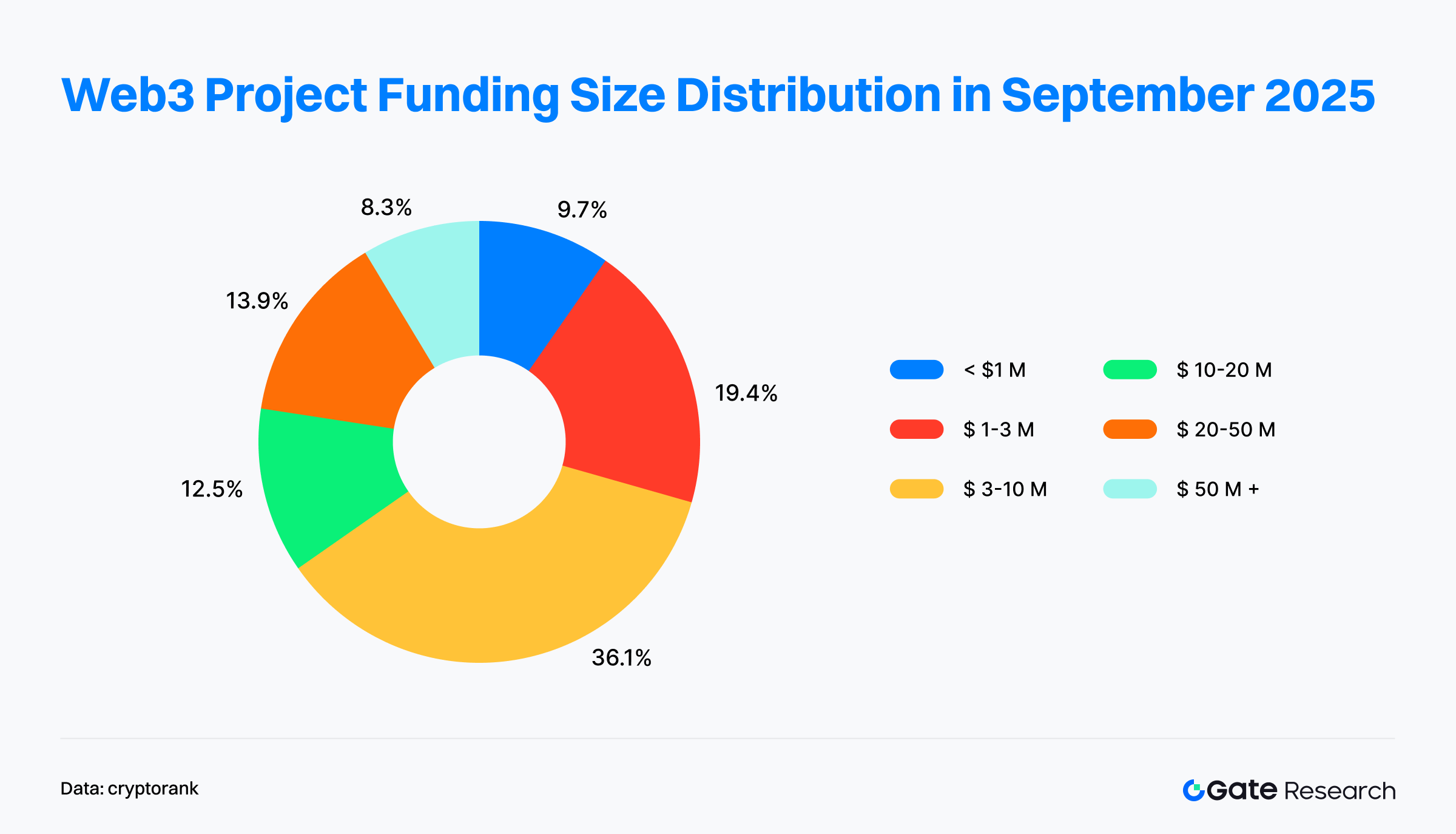

Відповідно до 72 розкритих раундів фінансування Web3 у вересні 2025 року, середні раунди ($3–10 млн) залишаються ключовим сегментом, охоплюючи понад третину угод. Це підтверджує важливість ранніх проєктів із потенціалом зростання. Раунди на $1–3 млн склали 19,4% (зростання з 12,5% минулого місяця), що свідчить про стійкість інкубаторів і seed-проєктів у складних ринкових умовах — інвестори віддають перевагу стартапам із технічними проривами або чітко визначеними сценаріями впровадження. Для порівняння, мікрораунди до $1 млн впали з 15% до 9,7%, що демонструє зростання обережності щодо концептуальних проєктів.

У сегменті середніх і пізніх раундів проєкти із залученням $10–50 млн зберігали стабільну частку, причому кошти спрямовувалися на інфраструктурні та фінансові проєкти з усталеними бізнес-моделями й синергією екосистеми. Зросла частка великих раундів $20–50 млн і понад $50 млн. Хоча проєкти понад $50 млн становили лише 8,3% угод, вони забезпечили значну частку фінансування, що підтверджує ефект акумуляції капіталу топових проєктів і тенденцію до концентрації інвестицій.

Ландшафт фінансування Web3 у вересні характеризувався “поляризацією при структурній стійкості”: з одного боку — стабільне фінансування ранніх інноваційних проєктів із проривним потенціалом, з іншого — концентрація коштів на зрілих підприємствах із перевіреною ринком та чіткими джерелами доходу. Капітал дедалі більше орієнтується на “квазі-єдинорогів” із довгостроковими конкурентними перевагами та масштабованим потенціалом.

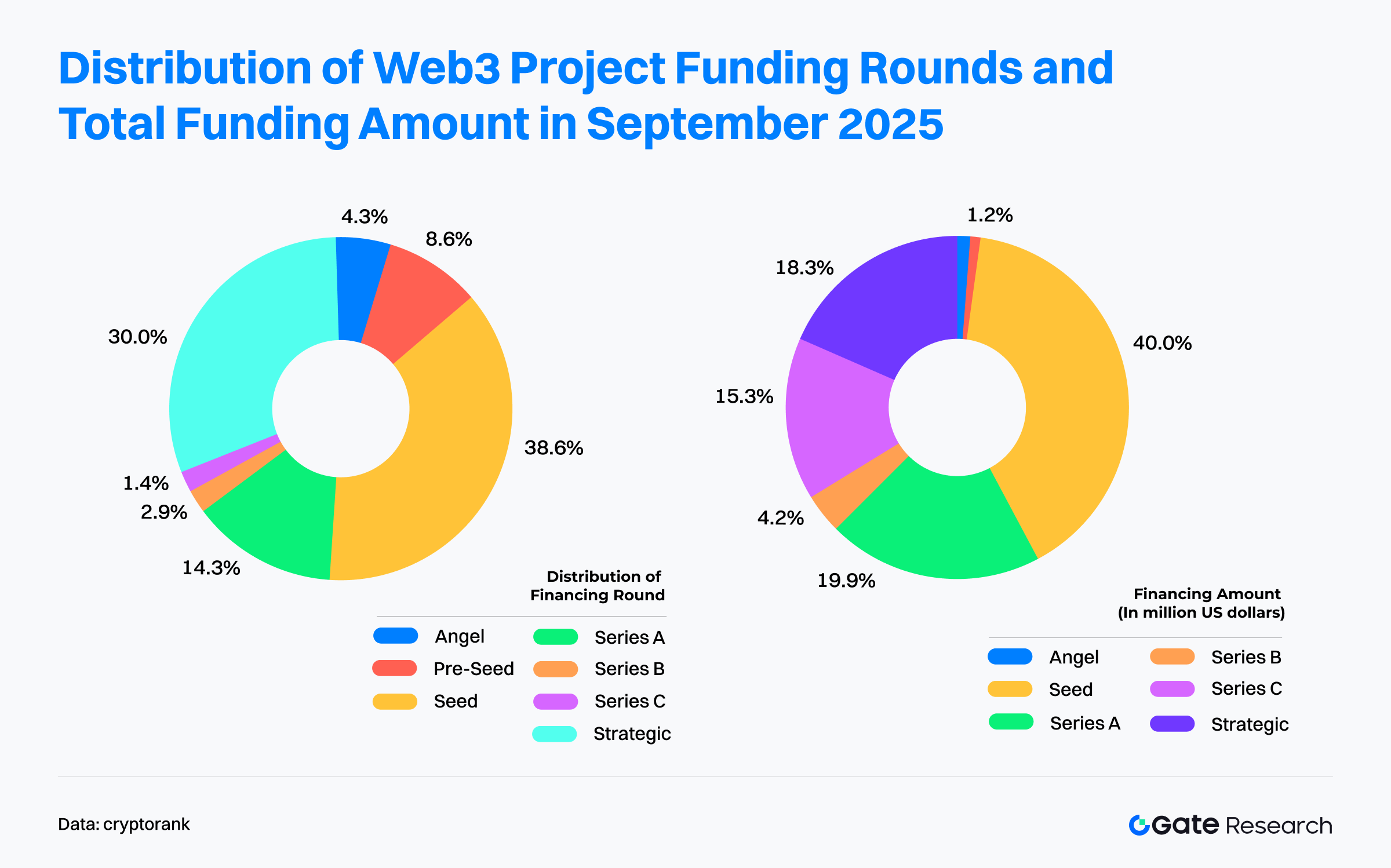

Відповідно до даних щодо 67 розкритих раундів фінансування Web3 у вересні 2025 року, структура ринку демонструє патерн: “домінування seed-раундів за кількістю та обсягом, вибірковість середньо- та пізньостадійних раундів.”

Висока концентрація у seed-раундах: капітал підтримує ранні інновації: Seed-раунди стали основним сегментом фінансування місяця — 38,6% угод, а сума — 40%, лідируючи за кількістю та обсягом. Висока концентрація зумовлена надвеликими раундами, зокрема Flying Tulip залучив $200 млн у seed-раунді. Це підтверджує, що капітал надає перевагу раннім проєктам із високим потенціалом, але стає дедалі вибірковим, фокусуючись на інноваціях, реальних моделях доходу чи нових наративах, і готовий вкладати значні суми для забезпечення швидкого зростання.

Стратегічна синергія та вибірковість середньо- та пізньостадійних раундів: Стратегічні раунди залишаються активними (близько 30% проєктів), що відображає глибоку синергію між зрілими проєктами та великими інституціями. Капітал дедалі частіше залучається через стратегічні інвестиції для розвитку екосистеми та вертикальної інтеграції. На відміну від попередніх місяців, коли Series A/B домінували за обсягом фінансування, у вересні їх частка склала 24,1%, демонструючи “стійке продовження” тренду. Раунди Series C становили лише 1,4% проєктів, але забезпечили 15,3% фінансування (наприклад, Fnality у блокчейн-платежах), що підтверджує високий обсяг залучених коштів у пізніх раундах.

Обережність на ранній стадії інкубації: Ангельські та pre-seed-раунди були обмежені — близько 12,9% угод, але менше 2,5% фінансування, що відображає більш обережний підхід до найраніших інвестицій. Ринок поступово переходить до циклу інвестування з акцентом на перевірку бізнес-моделі.

Структура фінансування у вересні — це новий патерн “концентрація на ранніх етапах, вибірковість на пізніх, стратегічна синергія”: ранні інновації залишаються основним фокусом капіталу, але із підвищеною концентрацією; середнє й пізнє фінансування більш раціональне, підтримуючи провідних гравців із сталим доходом та синергією екосистеми. Ринок Web3 переходить від “періоду проб і помилок” до “періоду відбору цінності”, вступаючи у нову фазу, зорієнтовану на якість та сталий розвиток.

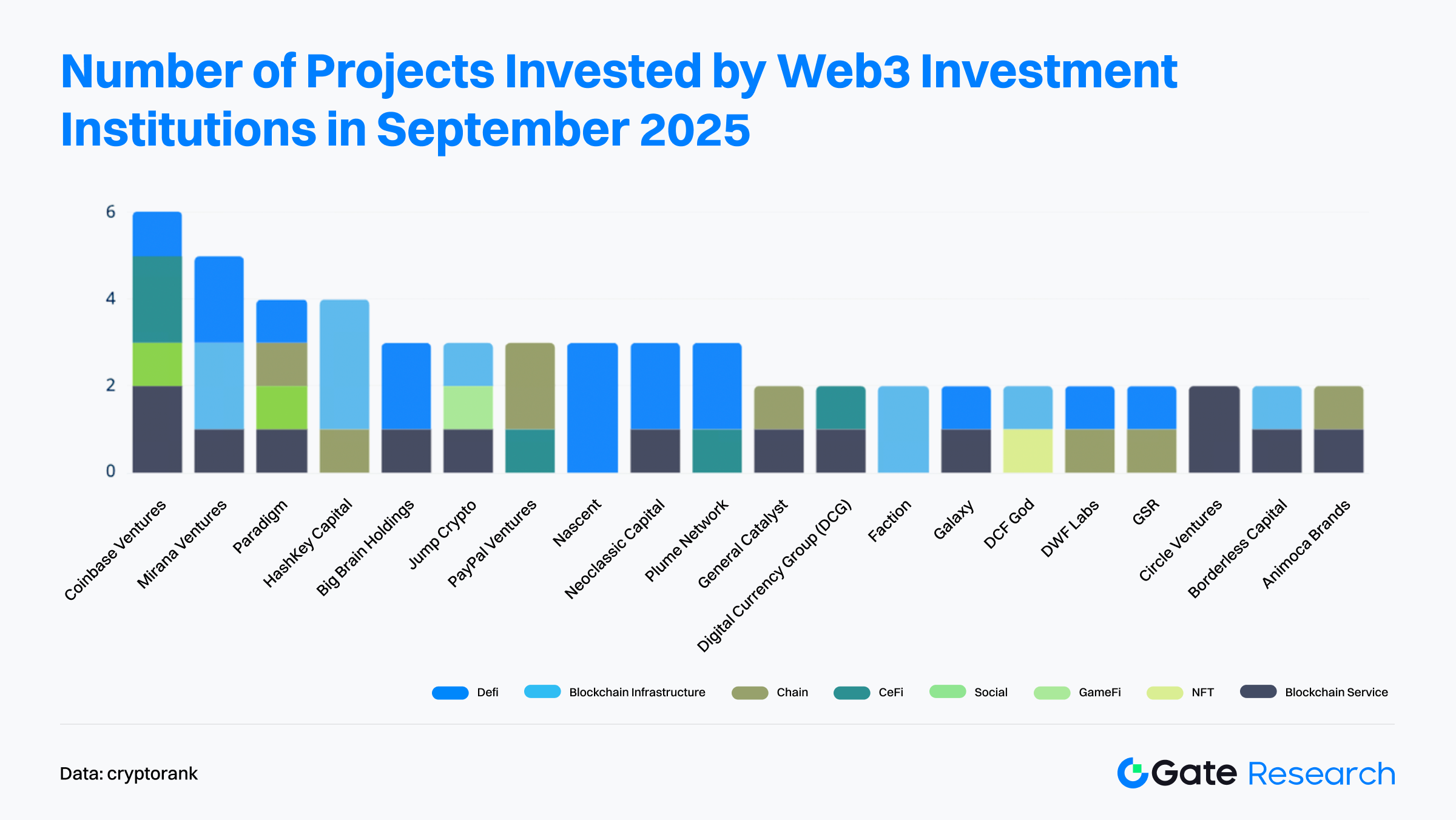

За даними Cryptorank, оприлюдненими 9 жовтня 2025 року, найактивнішими інституційними інвесторами у вересні були Coinbase Ventures, Mirana Ventures і Paradigm, які лідирують за кількістю інвестованих проєктів та зберігають домінування на ранніх етапах. Coinbase Ventures — найактивніша за кількістю проєктів, інвестує у Blockchain Service, CeFi, DeFi та Social, демонструючи системний і орієнтований на екосистему підхід. Mirana Ventures і Paradigm зосереджені на блокчейн-інфраструктурі та DeFi-протоколах, продовжуючи стратегію двох рушіїв — технологічних інновацій і фінансових деривативів.

DeFi та Blockchain Service залишаються основними цілями для інвестицій, що свідчить про зміщення ринкової уваги від одношарових фінансових інновацій до сталого розвитку сервісного та дохідного компонентів. Соціальні, GameFi та NFT-проєкти мають меншу частку фінансування, що свідчить про високі вимоги до бізнес-валідності та зростання користувацької бази за умов жорсткішого капітального ринку.

Інституційний ландшафт інвестицій у вересні демонструє, що розподіл капіталу зміщується від “наративного” до “структурного” підходу. ТОП-інституції нарощують інвестиції в інфраструктуру і сервіси, середній сегмент зосереджений на взаємодії екосистеми та інноваціях застосунків, а загальна логіка інвестування на ринку рухається до зрілості та диференціації.

Видатний проєкт місяця

Flying Tulip

Огляд: Flying Tulip — ончейн-біржа, що пропонує спотову торгівлю, перпетуальні контракти, кредитування, опціони та структурні дохідні продукти. Платформа об’єднує AMM і ордербуки, підтримує кредитування з коригуванням на волатильність і кросчейн-депозити для єдиного DeFi-досвіду торгівлі.【3】

30 вересня Flying Tulip завершив приватний seed-раунд на $200 млн із FDV токена $1 млрд. Проєкт планує публічний продаж FT із ціллю $800 млн при оцінці $1 млрд.【4】

Інвестори / ангельські донори: Brevan Howard Digital, CoinFund, DWF Labs, FalconX, Hypersphere, Lemniscap, Nascent, Republic Digital, Selini, Sigil Fund, Susquehanna Crypto, Tioga Capital, Virtuals Protocol та інші.

Особливості:

- Інноваційна функція Flying Tulip дозволяє інвесторам у будь-який момент спалити FT і отримати назад основний актив (наприклад, ETH). Це забезпечує захист від втрат при збереженні потенціалу зростання — безпрецедентна гарантія для DeFi.

- Платформа об’єднує спотову торгівлю, перпетуали, опціони, кредитування, страхування і власний стейблкоїн (ftUSD) в єдиній екосистемі. Використовуються волатильність-чутливі криві, адаптивні AMM, смарт-маршрутизація ліміт-ордерів для оптимізації виконання. Перпетуальні контракти розраховуються без зовнішніх ораклів, що підтримує децентралізацію і знижує ризик ліквідації.

- Flying Tulip уникає незбалансованих стимулів. Початкові кошти спрямовуються у малоризикові DeFi-стратегії для покриття операційних витрат до самозабезпечення. Доходи від комісій, кредитних спредів, ліквідацій і страхування використовуються для викупу токенів, формуючи дефляційний цикл, що стимулює довгострокове володіння і підтримує стійку токеноміку.

Aria

Огляд: Aria — платформа токенізації IP-активів на блокчейні Story, що трансформує музику, мистецтво, кіно та інші інтелектуальні продукти у торговані ончейн-активи. Розробник — Aria Protocol Labs Inc. і Aria Foundation; платформа вирішує проблеми ліквідності та прозорості оцінки на класичних IP-ринках.【5】

3 вересня Aria завершила seed- і стратегічний раунд на $15 млн із пост-інвестиційною оцінкою $50 млн. Кошти будуть спрямовані на розширення у нові IP-сегменти, такі як мистецтво і кіно, та прискорення глобального розгортання екосистеми токенізації IP.【6】

Інвестори: Polychain Capital, Neoclassic Capital, Story Protocol Foundation та інші.

Особливості:

- Aria не лише токенізує IP, а й створює фінансову екосистему — фракціонування, ліквідність і фінансування IP. Права захищені смарт-контрактами, що гарантує чітке володіння і автоматичний розподіл доходів. На базі Story blockchain впроваджено управління авторськими правами та автоматизовані виплати, що забезпечує повний життєвий цикл і циркуляцію вартості музики, кіно й мистецтва із дотриманням відповідності вимогам та масштабованістю.

- Aria запустила перший музичний IP-токен APL, який представляє права на роялті для топових світових артистів (Justin Bieber, BLACKPINK, BTS). Завдяки LiquidityPad від Stakestone, Aria залучила $10,95 млн для придбання музичних прав. Власники токенів можуть стейкати APL і отримувати реальний дохід у режимі реального часу. Співпраця зі Story Protocol і Contents Technologies дозволить розгорнути платформу на корейському музичному ринку, який становить понад половину світової музичної дистрибуції, відкриваючи значний IP-ресурс і комерційний потенціал.

- Дохід формується від емісії IP, торгівлі і комісій за управління. Для прискорення зростання екосистеми частину комісій тимчасово скасовано для залучення творців і користувачів. У майбутньому Aria планує багаторівневу модель доходів: транзакційні комісії, збори за управління, ліцензійні платежі та комісії за екосистемні сервіси для сталого розвитку.

Wildcat Labs

Огляд: Wildcat Labs — кредитний протокол на Ethereum, який дозволяє позичальникам задавати власні параметри позики, використовуючи неконсервативні ліміти за власним вибором. Кредитори отримують вигоду від інноваційних механізмів ставок і виведення коштів.【7】

5 вересня Wildcat Labs залучив $3,5 млн у seed-раунді під керівництвом Robot Ventures для розширення кредитування із забезпеченням ончейн.【8】

Інвестори: Robot Ventures, Triton Capital, Polygon Ventures, Safe Foundation, Hyperithm, Hermeneutic Investments, Kronos Research та інші.

Особливості:

- Wildcat не здійснює пряме андеррайтинг позик; позичальники самостійно задають параметри (резервні коефіцієнти, графік виведення, вайтлисти), створюючи гнучкий “кастомний кредитний ринок”. На відміну від надзабезпечених моделей (Aave, Compound), Wildcat підтримує низько- або частково незабезпечені позики, що підвищує ефективність капіталу.

- Всі дані про позики і ризики зберігаються ончейн і є прозорими для кредиторів, що гарантує довіру. Версія V2 на Ethereum mainnet коштує лише 0,06969 ETH (~$180), демонструючи технічну ефективність. Протокол отримує дохід через 5% комісію з процентів, формуючи сталі джерела прибутку.

- Платформа вже надала кастомні кредитні лінії для Wintermute, Amber Group, Keyrock і пропонує екстрене фінансування після інцидентів безпеки. Механізм продажу токена Plasma (XPL) дозволяє раннім інвесторам отримати фіксований прибуток і ціновий арбітраж до лістингу токена.

- Протокол зараз управляє $150 млн непогашеного кредиту, а з моменту запуску V2 у лютому 2025 року видано $368 млн позик, що демонструє значне зростання. Поточна TVL — близько $13 млн, що підтверджує високий попит і розширення ринку.

Share

Огляд: Share — мобільний застосунок для соціальної торгівлі ончейн, побудований на Solana, Base і Ethereum. Користувачі можуть демонструвати власні угоди, слідкувати за гаманцями, переглядати графіки в реальному часі та напряму взаємодіяти з ончейн-гаманцями, створюючи досвід “соціум + торгівля”.【9】

25 вересня засновник Genie Scott Gray оголосив про запуск Share та залучення $5 млн фінансування.【10】

Інвестори / ангельські донори: Coinbase Ventures, Collab+Currency, Palm Tree Crypto та інші.

Особливості:

- Share об’єднує соціальну платформу, блокчейн-оглядач і криптогаманець в одному застосунку, ставши першою нативною iOS ончейн-соцторгівлею. Додаток індексує всі транзакції на Solana, Base і Ethereum, перетворюючи складні ончейн-дані на інтуїтивну інтерактивну соціальну стрічку.

- Кожен адрес гаманця має власний профіль у Share. Навіть без реєстрації користувач автоматично отримує ончейн-ідентичність для перегляду. Можна переглядати графіки, слідкувати за іншими гаманцями, торгувати токенами і ділитися своїми угодами як соцпостами.

- Головна ідея — “зробити кожну транзакцію фінансовою інформацією для спільного використання”. Перетворюючи підтверджені ончейн-транзакції у стрічку контенту, Share розкриває переконання та очікування за рухом капіталу, роблячи торгівлю інтерактивною та соціальною. Це підвищує прозорість, залучає до торгівлі і відкриває нові способи самовираження для Web3-користувачів.

Perle

Огляд: Titan — DEX-агрегатор нового покоління на Solana, який забезпечує ефективну і прозору торгівлю завдяки смарт-агрегації ліквідності, оптимізації виконання і вдосконаленим механізмам безпеки. Платформа інтегрує провідні DEX-агрегатори, порівнює котирування в реальному часі і автоматично маршрутизує угоди за оптимальними шляхами, гарантуючи кращу ціну користувачам.【11】

19 вересня Titan залучив $7 млн у seed-раунді під керівництвом Galaxy Ventures. Кошти прискорять розвиток Titan як комплексного порталу для ринків інтернет-капіталу.【12】

Інвестори: Galaxy Ventures, Frictionless, Mirana, Ergonia, Auros, Susquehanna та інші.

Особливості:

- Ключова інновація Titan — алгоритм Talos Gateway Routing. На відміну від класичних DEX-агрегаторів, Titan не лише консолідує ліквідність з різних джерел, а й гарантує найкраще виконання без комісій. Алгоритм перевершує існуючі агрегатори у понад 80% випадків, оптимізуючи прослизання, особливо на волатильних ринках.

- Titan — перший мета-агрегатор у екосистемі Solana. API Titan Prime — найпродуктивніший ончейн-трейдинг API у Solana для платформ і трейдерів. API з’єднує основні маршрутизатори, порівнює котирування і обробляє складні обчислення.

- Titan розробив власний агрегатор Argos — ключовий компонент Titan Prime API. Argos перевершує конкурентів у 70–75% випадків, забезпечуючи технічну перевагу для отримання найкращих цін на Solana.

- Titan завершив приватне тестування і відкритий для використання через titan.exchange. Під час тестування платформа обробила понад $1,5 млрд обсягу спотової торгівлі.

Висновки

У вересні 2025 року фінансування галузі Web3 склало $2,2 млрд у 100 угодах, зафіксувавши тенденцію “менше угод — вищі оцінки”. CeFi і блокчейн-сервіси стали подвійними рушіями, сформувавши баланс між фінансовими інституціями з реальними доходами і технологічними платформами. Активне використання PIPE, IPO та пост-IPO боргу свідчить про інтеграцію Web3 із традиційними ринками капіталу, що забезпечує зрілі й відповідні вимогам канали фінансування.

Структура фінансування демонструє тренд “концентрації на ранніх етапах із високими ставками, вибірковості на пізніх із стабільним розподілом”. Seed-раунди домінували за кількістю (~38,6%) і сумою (40%), що свідчить про готовність капіталу інвестувати великі суми у небагато проривних ранніх проєктів, таких як Flying Tulip.

Ключові інноваційні проєкти спрямовані на вирішення ключових проблем галузі й забезпечення сталого зростання:

- DeFi: Flying Tulip впроваджує механізм захисту ризиків “Perpetual Put” і дохідну операційну модель, а Wildcat Labs підвищує ефективність капіталу через гнучкі кастомні кредитні ринки — це спільно сприяє інституціоналізації та сталості DeFi.

- Застосунковий рівень: Aria розкриває реальну цінність авторських прав через токенізацію і фінансування IP, а Share інтегрує гаманці, торгівлю і соціальні функції, покращуючи досвід ончейн-торгівлі.

- Інфраструктурний рівень: Titan оптимізує маршрутизацію ліквідності алгоритмом мета-агрегації з нульовою комісією і високою продуктивністю, підтримуючи масштабне впровадження застосунків у галузі.

Фінансовий ландшафт вересня засвідчує глибокий зсув у логіці інвестицій Web3 — від ідейних концепцій до структурної цінності, від короткострокової спекуляції до довгострокового розвитку. Капітал переорієнтується на довіру, дохідність і відповідність вимогам. Завдяки інституціоналізації CeFi, платформізації блокчейн-сервісів і розвитку DeFi Web3 входить у новий інвестиційний цикл, де співпраця з класичними фінансами та реальна дохідність стають рушіями зростання.

Джерела:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Flying Tulip, https://flyingtulip.com/

- The Block, https://www.theblock.co/post/372787/andre-cronje-flying-tulip-funding-crypto-token-valuation?utm_source=twitter&utm_medium=social

- Aria, https://ariaprotocol.xyz/

- X, https://x.com/Aria_Protocol/status/1963271027406074217

- Wildcat Labs, https://app.wildcat.finance/lender

- The Block, https://www.theblock.co/post/369453/wildcat-labs-3-5-million-usd-round-robot-ventures

- Share, https://about.share.xyz/

- Blockworks, https://blockworks.co/news/social-trading-app-fundraise

- Titan, https://titan.exchange/

- The Block, https://www.theblock.co/press-releases/371306/titan-raises-7m-seed-from-galaxy-ventures-and-launches-publicly-on-solana

Gate Research — комплексна платформа досліджень блокчейну та криптовалют, що надає глибокий контент: технічний аналіз, ринкову аналітику, галузеві дослідження, прогнозування трендів та макроекономічний аналіз.

Відмова від відповідальності

Інвестування у криптовалютні ринки пов’язане з високими ризиками. Користувачам рекомендується проводити власні дослідження і повністю розуміти природу активів та продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які втрати чи збитки, пов’язані з такими рішеннями.

Поділіться

Пов’язані статті

Посібник з Департаменту ефективності державного управління (DOGE)

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Вплив розблокування токенів на ціни