DeFi ризикує стати CeFi: факти щодо тенденції викупу токенів

Коли адміністратори Uniswap подали пропозицію “UNIfication” 10 листопада, вона більше нагадувала корпоративну реструктуризацію, ніж оновлення протоколу.

План передбачає активацію неактивних комісій протоколу, їх спрямування через новий казначейський механізм у блокчейні та використання отриманих коштів для купівлі і спалення токенів UNI. Така модель наслідує програми викупу акцій у класичних фінансах.

Вже наступного дня Lido представила аналогічний механізм. Її DAO запропонувала автоматизовану систему зворотного викупу, яка перенаправляє надлишковий дохід від стейкінгу на викуп токена управління LDO, якщо ціна Ethereum перевищує $3 000, а річний дохід — $40 мільйонів.

Цей підхід навмисно антициклічний: він більш агресивний на зростаючих ринках і обережний при погіршенні кон’юнктури.

Загалом ці ініціативи знаменують суттєву зміну для децентралізованих фінансів.

Після періоду, коли домінували мем-токени й кампанії зі стимулювання ліквідності, ключові DeFi-протоколи переорієнтовуються на фундаментальні ринкові показники — дохід, захоплення комісій, ефективність капіталу.

Втім, цей тренд змушує сектор зіткнутися з непростими питаннями: контроль, сталість та чи поступається децентралізація корпоративній логіці.

Нова фінансова логіка DeFi

Більшу частину 2024 року зростання DeFi базувалося на культурному імпульсі, програмах стимулювання та ліквідності. Остання реактивація комісій і впровадження механізмів зворотного викупу свідчать про прагнення пов’язати цінність токенів із бізнес-результатами.

У випадку Uniswap план із вилучення до 100 мільйонів UNI змінює позиціонування токена — від чисто управлінського інструмента до права на частину економіки протоколу. Це навіть попри те, що токен не має юридичних гарантій чи права на грошовий потік, як акції.

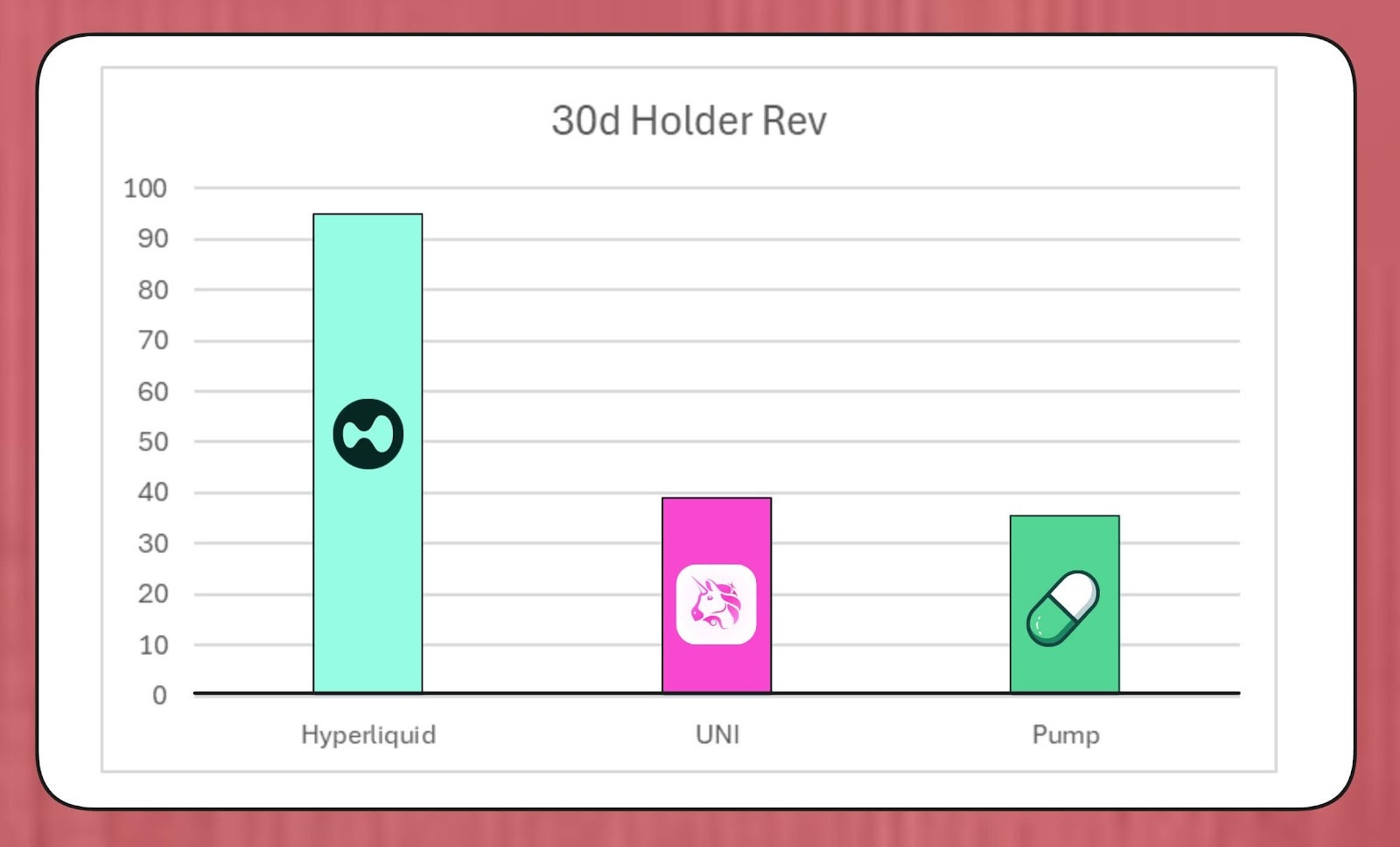

Масштаб цих програм значний. Дослідник MegaETH Labs BREAD оцінює, що Uniswap може забезпечити близько $38 мільйонів місячної викупної спроможності за поточними комісійними припущеннями.

Ця сума перевищує темпи викупу Pump.fun, але поступається Hyperliquid з оцінкою $95 мільйонів.

Hyperliquid vs. Uniswap vs. Pump.fun: викуп токенів (Джерело: Bread)

Модель Lido може забезпечити близько $10 мільйонів річних викупів, причому отримані LDO спаровуються з wstETH і направляються у пул ліквідності для підвищення глибини торгівлі.

В інших протоколах аналогічні ініціативи набирають обертів. Jupiter спрямовує 50% операційного доходу на викуп JUP. dYdX виділяє чверть мережевих комісій на викупи та стимули валідаторам. Aave також готує плани спрямувати до $50 мільйонів на рік на викуп із казначейства.

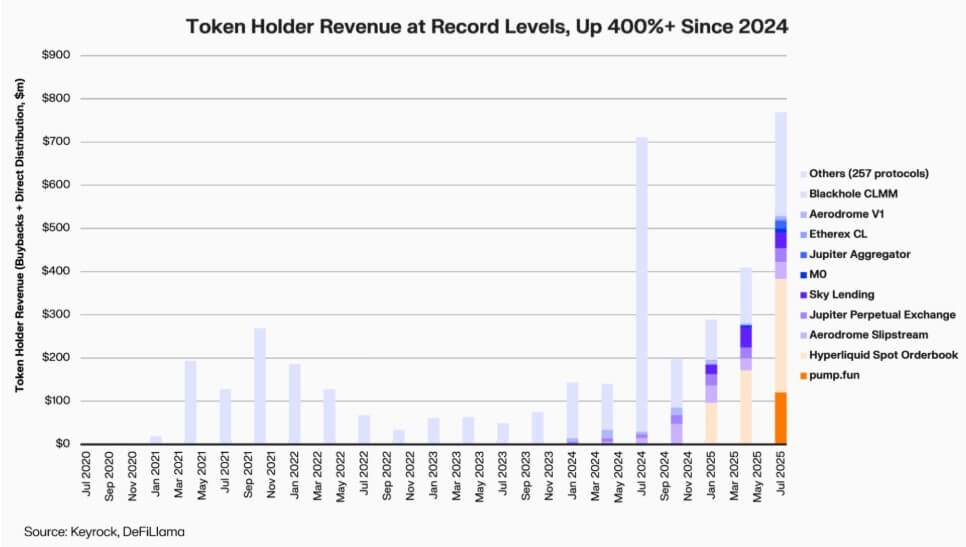

За даними Keyrock, виплати токенхолдерам, пов’язані з доходом, зросли понад у п’ять разів із 2024 року. Лише у липні протоколи розподілили чи витратили близько $800 мільйонів на викупи та стимули.

Дохід токенхолдерів DeFi-протоколів (Джерело: Keyrock)

У результаті близько 64% доходу провідних протоколів повертається токенхолдерам — це різкий розворот від попередніх циклів, де реінвестування переважало над розподілом.

Ця тенденція свідчить про нову впевненість: дефіцит і стабільний дохід стають ключовими для цінності DeFi.

Інституціоналізація токен-економіки

Хвиля зворотних викупів демонструє поступове зближення DeFi з інституційними фінансами.

DeFi-протоколи використовують знайомі метрики — співвідношення ціна/продажі, пороги доходності, чисті ставки розподілу — щоб донести свою цінність до інвесторів, які розглядають їх як компанії на етапі швидкого розвитку.

Це зближення дає менеджерам фондів спільну аналітичну мову, але також створює очікування дисципліни та прозорості, до яких DeFi-архітектура не була пристосована.

Зокрема, аналіз Keyrock уже показав, що багато програм покладаються на казначейські резерви, а не на стабільний грошовий потік.

Такий підхід може забезпечити короткострокову підтримку ціни, але ставить питання про довгострокову стійкість, особливо на ринках із циклічним доходом і кореляцією з ціною токенів.

Крім того, аналітики, такі як Marc Ajoon із Blockworks, вказують, що викупи за розсудом часто мають слабкий ринковий ефект і можуть призводити до нереалізованих втрат при зниженні ціни токена.

Враховуючи це, Ajoon закликає до систем на основі даних: інвестувати, коли оцінки низькі, реінвестувати при слабких показниках зростання, і забезпечувати, щоб викупи відображали реальну операційну ефективність, а не спекулятивний тиск.

Він заявив:

“У нинішньому вигляді зворотний викуп — не панацея… Через “наратив зворотного викупу” їх бездумно ставлять вище інших шляхів з більшим ROI.”

CIO Arca Jeff Dorman має ширший погляд.

За його словами, якщо корпоративний зворотний викуп зменшує кількість акцій, то токени існують у мережах, де пропозицію не можна скоротити класичними реструктуризаціями чи M&A.

Тому спалення токенів веде протокол до повної децентралізації, а їх збереження — дає можливість для майбутнього випуску, якщо цього потребуватиме попит чи стратегія. Така подвійність робить рішення про розподіл капіталу ще важливішими, ніж на ринках акцій.

Нові ризики

Фінансова логіка зворотного викупу очевидна, але їхній вплив на управління — ні.

Пропозиція UNIfication від Uniswap змінює оперативний контроль: від ком’юніті-фонду до Uniswap Labs, приватної компанії. Така централізація викликає занепокоєння у аналітиків, які вважають, що це створює ієрархії, яких децентралізоване управління мало уникати.

У цьому контексті дослідник DeFi Ignas зазначає:

“Базова ідея крипто-децентралізації нині переживає кризу.”

Ignas підкреслює, що ці зміни стали очевидними у реакціях DeFi-протоколів на проблеми безпеки — через екстрені зупинки чи швидкі рішення основних команд.

На його думку, концентрована влада, навіть за економічної доцільності, підриває прозорість і участь користувачів.

Втім, прихильники вважають, що консолідація може бути прагматичною, а не ідеологічною.

Eddy Lazzarin, CTO A16z, називає UNIfication “замкнутою петлею”, де дохід із децентралізованої інфраструктури надходить прямо до токенхолдерів.

Він також зазначає, що DAO зберігає повноваження випускати нові токени для розвитку, поєднуючи гнучкість із бюджетною дисципліною.

Напруга між розподіленим управлінням і виконавчим менеджментом не нова, але її фінансові наслідки зросли.

Ключові протоколи керують казначействами на сотні мільйонів доларів, а їхні стратегічні рішення впливають на всю екосистему ліквідності. У міру дорослішання економіки DeFi дискусії про управління зміщуються від філософії до впливу на баланс.

Тест на зрілість DeFi

Хвиля зворотних викупів токенів демонструє, що децентралізовані фінанси стають більш структурованими та метрик-орієнтованими. Прозорість грошових потоків, відповідальність за результати і узгодженість із інвесторами поступово витісняють експерименти, що раніше визначали сектор.

Проте із цією зрілістю виникають нові ризики: управління може схилитися до централізації, регулятори — трактувати зворотний викуп як дивіденди, а команди — зосередитися на фінансовій інженерії замість інновацій.

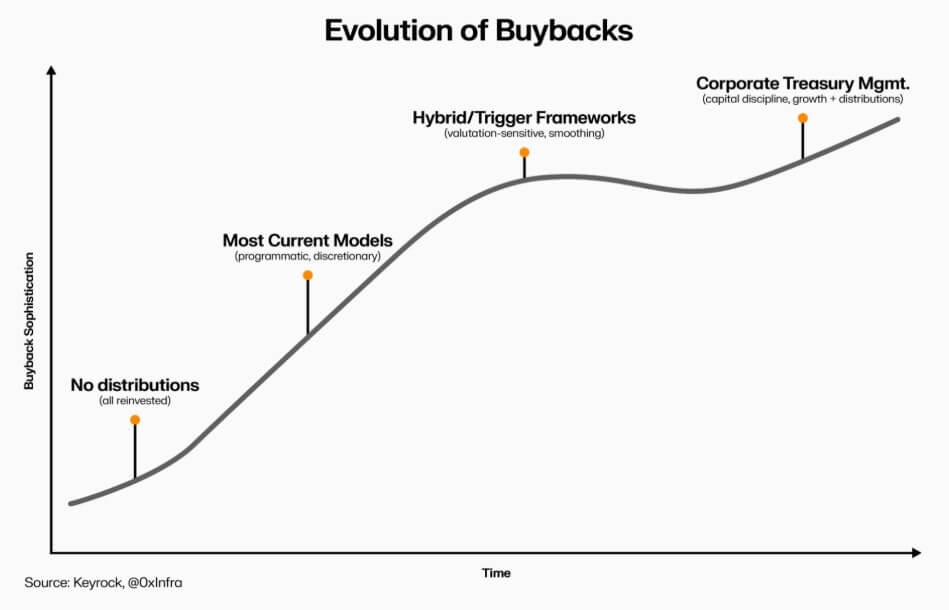

Тривалість цього переходу залежатиме від реалізації. Програмні моделі можуть забезпечити прозорість і зберегти децентралізацію через автоматизацію у блокчейні. Викуп за розсудом, хоч і швидше реалізується, ризикує підірвати довіру та юридичну визначеність.

Еволюція зворотного викупу токенів DeFi (Джерело: Keyrock)

Гібридні системи, які прив’язують викуп до вимірюваних, перевірених метрик мережі, можуть стати компромісом, але мало які довели стійкість на реальних ринках.

Очевидно, що інтеграція DeFi із класичними фінансами вийшла за межі наслідування. Сектор переймає корпоративні практики казначейства, розподілу капіталу й фінансової обачності, не втрачаючи відкритого коду.

Зворотний викуп токенів кристалізує це зближення: він поєднує ринкову поведінку з економічною логікою, перетворюючи протоколи на самофінансовані, орієнтовані на дохід організації, відповідальні перед спільнотою і оцінювані за результатами, а не ідеологією.

Відмова від відповідальності:

- Ця стаття є передруком з [CryptoSlate]. Всі права належать оригінальному автору [Oluwapelumi Adejumo]. Якщо у вас є зауваження щодо передруку, зверніться до команди Gate Learn, і вони вирішать питання оперативно.

- Відмова від відповідальності: думки та оцінки, викладені в цій статті, належать виключно автору і не є інвестиційною порадою.

- Переклад статті іншими мовами здійснюється командою Gate Learn. Якщо не зазначено інакше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонено.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?