【Döviz】8/12-8/15 tarihleri için Amerikan Doları / Yen tahmini | Yoshida Tsune'nin Döviz Haftalık Raporu | Manekuri Monex Menkul Kıymetler'in yatırım bilgileri ve paraya faydalı medya

Geçen Hafta (4 Ağustos Haftası) Gözden Geçirme = "İstihdam Verisi Şoku" ile ABD Doları dibe vurmak duruldu

dibe vurmakした日米金利差、先週は小幅に拡大

Geçen hafta, Dolar/Yen 147 yen seviyeleri etrafında dalgalandı. Önceki hafta (28 Temmuz haftası) sonundaki ABD istihdam verileri açıklamasıyla birlikte yaklaşık 3 yen kadar dibe vurma yaşandı ve bu durum 146 yen seviyelerine kadar devam etti, ancak daha fazla düşüş gerçekleşmedi (Şekil 1'e bakınız).

【図表1】Dolar / Yen günlük grafik (2025 yılından itibaren)

Kaynak: Manex Trader FX

ABD istihdam verilerinin açıklanmasıyla birlikte ABD Doları/Yen'deki dibe vurmanın "istihdam verisi şoku" olarak adlandırıldığı belirtildi. Geçtiğimiz hafta (4 Ağustos haftası) bunun bir nebze yatışmasının nedeni, "istihdam verisi şoku" ile ani bir şekilde daralan Japonya-ABD faiz farkının (Dolar üstünlüğü, Yen zayıflığı) biraz genişlemiş olmasıdır. "İstihdam verisi şoku" ile Japonya-ABD 2 yıllık tahvil getirisi farkı bir anda %2.9'un altına düşerken, geçtiğimiz hafta sonu %3 civarına kadar genişlemiştir (Tablo 2'ye bakınız).

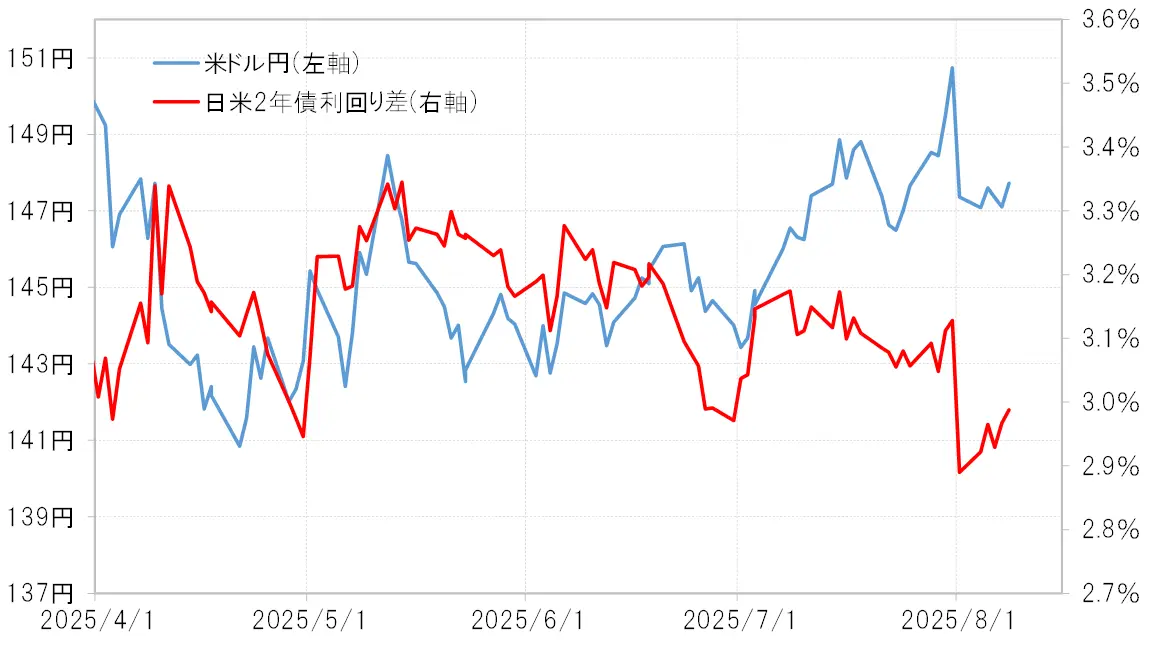

【図表2】Dolar/yen ve Japonya-ABD 2 yıllık tahvil faiz farkı (2025 Nisan'dan itibaren)

Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

Bu şekilde, Japonya ve ABD arasındaki faiz farkının az da olsa genişlemesi, "istihdam verisi şoku" ile önemli ölçüde düşen ABD faizinin, geçen hafta (4 Ağustos haftası) küçük bir tepki göstermesiyle büyük ölçüde ilgili olabilir. Bu, "istihdam verisi şoku"nun etkisinin yansıması değil midir?

Erken faiz indirimine yeniden başlanması=ABD faiz indirimindeki isteksizliğin arka planı

ABD'nin finansal politikalarını yansıtan ABD 2 yıllık tahvil faizi, istihdam verisi açıklanmadan önce yaklaşık %3.95 seviyelerinde seyrederken, açıklama sonrasında bir anda %3.7'ye kadar düştü. Bu durum, ABD'nin politika faizi olan FF oranının yönlendirme hedef üst sınırı %4.5'i %0.8 oranında aşmasına neden oldu (Şekil 3'e bakınız).

【Şekil 3】FF oranı ve ABD 2 yıllık tahvil getirisi farkı (2014'ten itibaren)

Kaynak: Refinitiv verileri tarafından Monex Securities tarafından oluşturulmuştur.

Son yıllarda ABD faiz indirimlerinin başlamasıyla birlikte, 2019 Ağustos ayındaki durumda, faiz indirimlerinin başlamasından önce ABD 2 yıl vadeli tahvil faiz oranı FF oranı hedef üst sınırının en fazla %0.8 kadar altına düştü. Bu sefer "istihdam verisi şoku" nedeniyle, FF oranı ile ABD 2 yıl vadeli tahvil faiz oranı arasındaki fark genişledi. Bu, bir sonraki Eylül FOMC (ABD Federal Açık Piyasa Komitesi) toplantısında faiz indirimlerine yeniden başlanacağını sadece 1 günde fiyatladığını gösteriyor olabilir. Bu nedenle, geçen hafta (4 Ağustos haftası) bu tür bir "istihdam verisi şoku" nedeniyle ani hareketlerin duraksadığı ve biraz geri çekilme yaşandığı düşünülebilir.

"İstihdam verileri şoku" ile dibe vuran ABD hisse senetleri toparlandı = "Aşırı yükselme" endişesi de

Bir diğer neden olarak, ABD faiz oranlarının dibe vurmasının ardından "istihdam verileri şoku" ile hızlı bir şekilde düşen ABD'nin ana borsa endekslerinin en yüksek seviyeleri güncellemesi gibi bir toparlanma etkisi de olduğu düşünülmektedir. "İstihdam verileri şoku", ABD istihdam verileri içindeki NFP (tarım dışı istihdam) geçmiş verilerinin önemli ölçüde aşağı yönlü revize edilmesinden kaynaklanarak, ABD iş gücü piyasasında ani bir kötüleşme endişelerinin ortaya çıkmasıdır. Bu bağlamda, ABD hisseleri genel olarak hızlı bir şekilde düştü, ancak geçen hafta (4 Ağustos haftası) toparlanmaya geçti ve özellikle Nasdaq Bileşik Endeksi, "istihdam verileri şoku" öncesindeki yüksek seviyeleri hızla güncelledi.

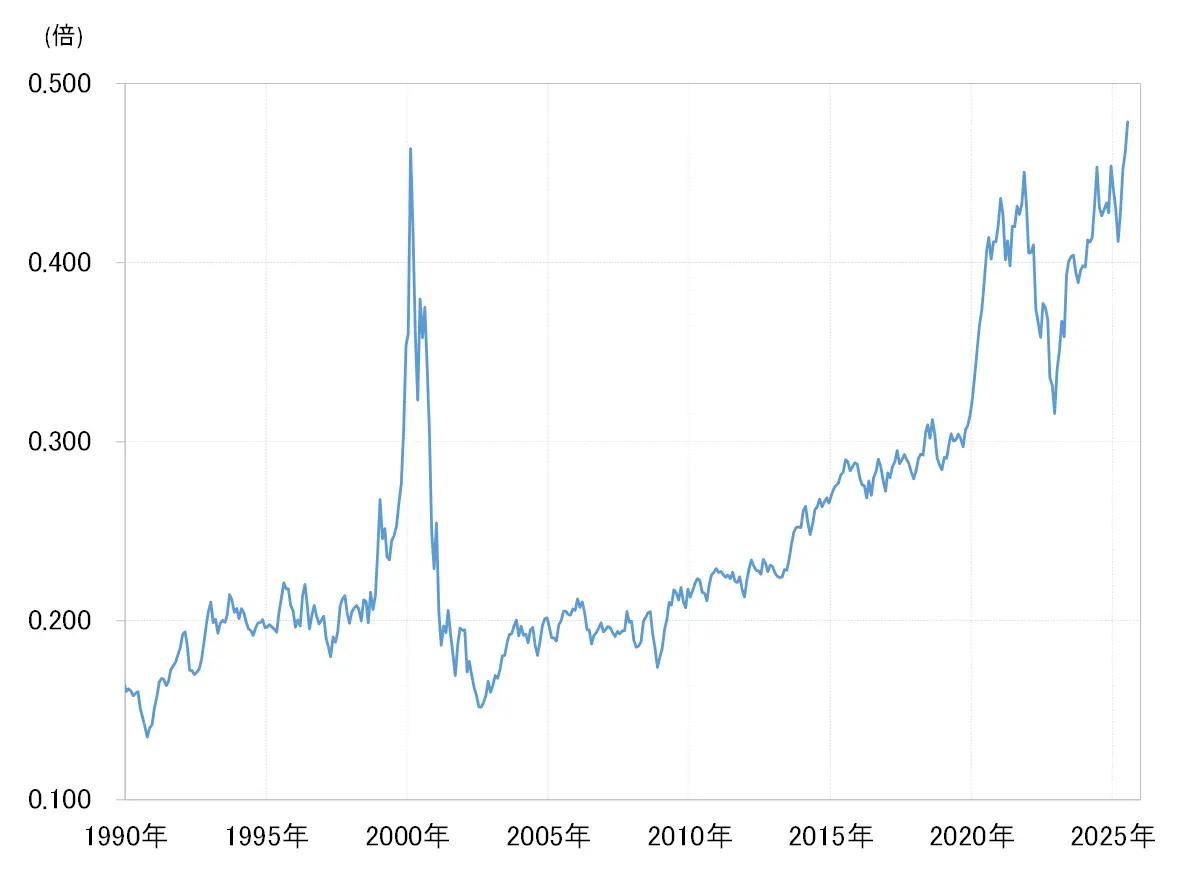

Ancak, böyle ABD hisseleri teknik olarak "aşırı yükseldi" endişesi taşımaktadır. Özellikle NY Dow'a karşı Nasdaq Bileşik Endeksi'nin göreceli hisse fiyatı, 2000 yılındaki IT balonunun zirvesini dahi aşmaya başladı (bkz. Şekil 4). NY Dow'a karşı Nasdaq Endeksi'nin aşırı değerlenmesi, IT balonunun döneminden daha fazla genişlemesi, "aşırı yükseldi" ipucunu düşündürmesi bakımından dikkat çekici bir durum değil mi?

【Şekil 4】NASDAQ Genel Endeksi / NY Dow'un Göreli Hisse Senedi Fiyatı (1990'dan itibaren)

Kaynak: Refinitiv verilerine dayanan Monex Securities tarafından oluşturulmuştur.

Bu Hafta (11 Ağustos Haftası) Dikkat Çeken Noktalar = ABD Ekonomi Göstergelerinin Açıklanması Erken Faiz İndirimine Yeniden Başlama Görüşünü Etkileyecek mi

CPI, PPI, perakende satışlar = dikkat çeken Temmuz ayı ABD ekonomik göstergeleri açıklanıyor

Bu hafta, Temmuz ayı CPI (Tüketici Fiyat Endeksi), PPI (Üretici Fiyat Endeksi) ve perakende satışlar gibi dikkat çekici ABD ekonomik göstergelerinin açıklanması bekleniyor. Daha önce belirttiğimiz gibi, "istihdam verileri şoku" sonrası erken bir ABD faiz indirimine yeniden başlanacağı yönünde görüşler güçlendi, ancak ekonomik göstergelerin sonuçlarına bağlı olarak bunun nasıl olacağı bu haftanın en büyük odak noktası olacaktır.

CPI ve PPI gibi enflasyon göstergelerinin, artış oranlarının geçen aya göre yükselebileceği tahmin ediliyor. Eğer tahminler doğru çıkarsa, enflasyondaki yeniden artış endişesi nedeniyle, FED'in (ABD Merkez Bankası) faiz indirimine yeniden başlamada dikkatli olacağı görüşüyle, "istihdam verisi şoku" nedeniyle büyük ölçüde düşen ABD faiz oranlarının yükselme olasılığı vardır.

Diğer yandan, perakende satışlar, NY Fed imalat sektörü ekonomik göstergesi ve sanayi üretimi gibi ekonomik göstergelerin bir önceki döneme göre kötüleşeceği öngörüsü temel alındığından, bu durum beklenildiği gibi olursa erken bir faiz indiriminin yeniden başlayacağına dair görüşleri daha da güçlendirecektir.

Diğer bir dikkat noktası, en yüksek değer aralığındaki ABD hisse senetleri = "Aşırı Yükseliş" devam edecek mi?

Yukarıdaki durumlardan, ekonomik göstergelerin sonuçlarına bağlı olarak ABD faiz oranlarının düşme ve yükselme olasılıklarının bulunduğu söylenebilir. Bu bağlamda, bence bir diğer anahtar da hisse senedi fiyatlarının seyri olacaktır. Zaten gördüğümüz gibi, ABD'nin önde gelen hisse senedi endeksleri "istihdam verisi şoku" ile dibe vurmasına rağmen, geçen hafta (4 Ağustos haftası) hemen yükselişe geçti ve özellikle Nasdaq Bileşik Endeksi gibi bazıları tarihî zirvelerini güncelledi. Temelde, ekonomik durumu öngören bir gösterge olan hisse senedi fiyatlarının zirve seviyelerde seyrettiği bir ortamda faiz indirimine yeniden başlanması garip bir durum.

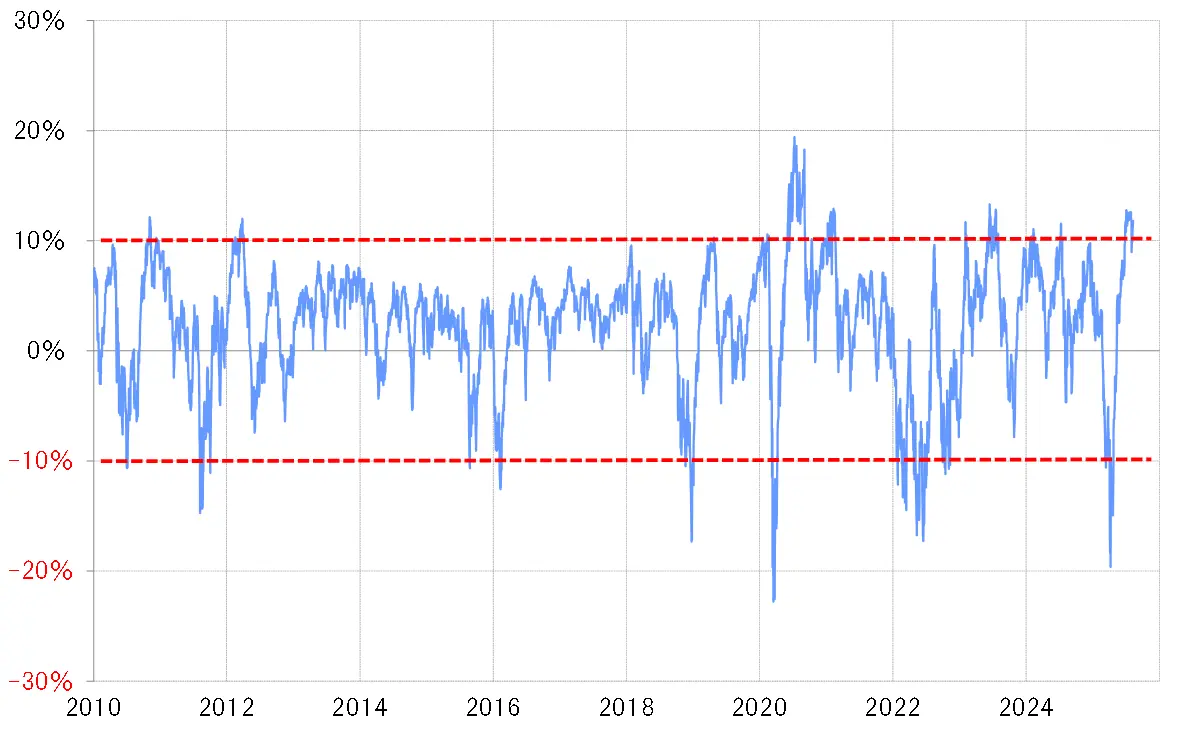

Bu tür hisse senedi fiyatı hareketlerinden düşünülen, ekonomik açıdan gereksiz bir faiz indirimine yeniden başlanma olasılığının arttığına karşılık, hisse senedi fiyatlarının aşırı ısındığıdır (Şekil 5'e bakınız). Eğer öyleyse, bu hafta (8 Ağustos haftası) açıklanacak ekonomik verilerin sonuçlarından bağımsız olarak, hisse senedi fiyatlarının "aşırı yükselmesi"nin devam edip etmeyeceği, ABD faiz oranları aracılığıyla USD/JPY için bir başka dikkat çekici nokta olabilir.

【图表5】NASDAQ Genel Endeksi'nin 90 günlük MA sapma oranı (2010'dan itibaren)

Kaynak: Refinitiv verileri ile Monex Securities tarafından hazırlanmıştır.

Bu hafta (11 Ağustos haftası) Dolar/Yen tahmin aralığı 145-150 yen.

Bu hafta ABD Doları / Yen'in yönünü değerlendirirken, ABD borsa yükselişinin devam edip etmeyeceğine odaklanacağız. Hisse senedi yükselişi devam ederse, geçtiğimiz hafta (4 Ağustos haftası) olduğu gibi 146 yenin altına düşmek zor olacaktır ve ABD Doları / Yen, "istihdam verisi şoku" sonrası bir tepki göstermeye çalışacaktır. Öte yandan, borsa düşüşü yaygınlaşırsa 146 yenin altına düşme olasılığı ortaya çıkacaktır. Tüm bunları göz önünde bulundurarak, bu hafta ABD Doları / Yen'in 145-150 yen aralığında olmasını bekliyorum.

View Original

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

【Döviz】8/12-8/15 tarihleri için Amerikan Doları / Yen tahmini | Yoshida Tsune'nin Döviz Haftalık Raporu | Manekuri Monex Menkul Kıymetler'in yatırım bilgileri ve paraya faydalı medya

Geçen Hafta (4 Ağustos Haftası) Gözden Geçirme = "İstihdam Verisi Şoku" ile ABD Doları dibe vurmak duruldu

dibe vurmakした日米金利差、先週は小幅に拡大

Geçen hafta, Dolar/Yen 147 yen seviyeleri etrafında dalgalandı. Önceki hafta (28 Temmuz haftası) sonundaki ABD istihdam verileri açıklamasıyla birlikte yaklaşık 3 yen kadar dibe vurma yaşandı ve bu durum 146 yen seviyelerine kadar devam etti, ancak daha fazla düşüş gerçekleşmedi (Şekil 1'e bakınız).

【図表1】Dolar / Yen günlük grafik (2025 yılından itibaren) Kaynak: Manex Trader FX

ABD istihdam verilerinin açıklanmasıyla birlikte ABD Doları/Yen'deki dibe vurmanın "istihdam verisi şoku" olarak adlandırıldığı belirtildi. Geçtiğimiz hafta (4 Ağustos haftası) bunun bir nebze yatışmasının nedeni, "istihdam verisi şoku" ile ani bir şekilde daralan Japonya-ABD faiz farkının (Dolar üstünlüğü, Yen zayıflığı) biraz genişlemiş olmasıdır. "İstihdam verisi şoku" ile Japonya-ABD 2 yıllık tahvil getirisi farkı bir anda %2.9'un altına düşerken, geçtiğimiz hafta sonu %3 civarına kadar genişlemiştir (Tablo 2'ye bakınız).

Kaynak: Manex Trader FX

ABD istihdam verilerinin açıklanmasıyla birlikte ABD Doları/Yen'deki dibe vurmanın "istihdam verisi şoku" olarak adlandırıldığı belirtildi. Geçtiğimiz hafta (4 Ağustos haftası) bunun bir nebze yatışmasının nedeni, "istihdam verisi şoku" ile ani bir şekilde daralan Japonya-ABD faiz farkının (Dolar üstünlüğü, Yen zayıflığı) biraz genişlemiş olmasıdır. "İstihdam verisi şoku" ile Japonya-ABD 2 yıllık tahvil getirisi farkı bir anda %2.9'un altına düşerken, geçtiğimiz hafta sonu %3 civarına kadar genişlemiştir (Tablo 2'ye bakınız).

【図表2】Dolar/yen ve Japonya-ABD 2 yıllık tahvil faiz farkı (2025 Nisan'dan itibaren) Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

Bu şekilde, Japonya ve ABD arasındaki faiz farkının az da olsa genişlemesi, "istihdam verisi şoku" ile önemli ölçüde düşen ABD faizinin, geçen hafta (4 Ağustos haftası) küçük bir tepki göstermesiyle büyük ölçüde ilgili olabilir. Bu, "istihdam verisi şoku"nun etkisinin yansıması değil midir?

Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

Bu şekilde, Japonya ve ABD arasındaki faiz farkının az da olsa genişlemesi, "istihdam verisi şoku" ile önemli ölçüde düşen ABD faizinin, geçen hafta (4 Ağustos haftası) küçük bir tepki göstermesiyle büyük ölçüde ilgili olabilir. Bu, "istihdam verisi şoku"nun etkisinin yansıması değil midir?

Erken faiz indirimine yeniden başlanması=ABD faiz indirimindeki isteksizliğin arka planı

ABD'nin finansal politikalarını yansıtan ABD 2 yıllık tahvil faizi, istihdam verisi açıklanmadan önce yaklaşık %3.95 seviyelerinde seyrederken, açıklama sonrasında bir anda %3.7'ye kadar düştü. Bu durum, ABD'nin politika faizi olan FF oranının yönlendirme hedef üst sınırı %4.5'i %0.8 oranında aşmasına neden oldu (Şekil 3'e bakınız).

【Şekil 3】FF oranı ve ABD 2 yıllık tahvil getirisi farkı (2014'ten itibaren) Kaynak: Refinitiv verileri tarafından Monex Securities tarafından oluşturulmuştur.

Son yıllarda ABD faiz indirimlerinin başlamasıyla birlikte, 2019 Ağustos ayındaki durumda, faiz indirimlerinin başlamasından önce ABD 2 yıl vadeli tahvil faiz oranı FF oranı hedef üst sınırının en fazla %0.8 kadar altına düştü. Bu sefer "istihdam verisi şoku" nedeniyle, FF oranı ile ABD 2 yıl vadeli tahvil faiz oranı arasındaki fark genişledi. Bu, bir sonraki Eylül FOMC (ABD Federal Açık Piyasa Komitesi) toplantısında faiz indirimlerine yeniden başlanacağını sadece 1 günde fiyatladığını gösteriyor olabilir. Bu nedenle, geçen hafta (4 Ağustos haftası) bu tür bir "istihdam verisi şoku" nedeniyle ani hareketlerin duraksadığı ve biraz geri çekilme yaşandığı düşünülebilir.

Kaynak: Refinitiv verileri tarafından Monex Securities tarafından oluşturulmuştur.

Son yıllarda ABD faiz indirimlerinin başlamasıyla birlikte, 2019 Ağustos ayındaki durumda, faiz indirimlerinin başlamasından önce ABD 2 yıl vadeli tahvil faiz oranı FF oranı hedef üst sınırının en fazla %0.8 kadar altına düştü. Bu sefer "istihdam verisi şoku" nedeniyle, FF oranı ile ABD 2 yıl vadeli tahvil faiz oranı arasındaki fark genişledi. Bu, bir sonraki Eylül FOMC (ABD Federal Açık Piyasa Komitesi) toplantısında faiz indirimlerine yeniden başlanacağını sadece 1 günde fiyatladığını gösteriyor olabilir. Bu nedenle, geçen hafta (4 Ağustos haftası) bu tür bir "istihdam verisi şoku" nedeniyle ani hareketlerin duraksadığı ve biraz geri çekilme yaşandığı düşünülebilir.

"İstihdam verileri şoku" ile dibe vuran ABD hisse senetleri toparlandı = "Aşırı yükselme" endişesi de

Bir diğer neden olarak, ABD faiz oranlarının dibe vurmasının ardından "istihdam verileri şoku" ile hızlı bir şekilde düşen ABD'nin ana borsa endekslerinin en yüksek seviyeleri güncellemesi gibi bir toparlanma etkisi de olduğu düşünülmektedir. "İstihdam verileri şoku", ABD istihdam verileri içindeki NFP (tarım dışı istihdam) geçmiş verilerinin önemli ölçüde aşağı yönlü revize edilmesinden kaynaklanarak, ABD iş gücü piyasasında ani bir kötüleşme endişelerinin ortaya çıkmasıdır. Bu bağlamda, ABD hisseleri genel olarak hızlı bir şekilde düştü, ancak geçen hafta (4 Ağustos haftası) toparlanmaya geçti ve özellikle Nasdaq Bileşik Endeksi, "istihdam verileri şoku" öncesindeki yüksek seviyeleri hızla güncelledi.

Ancak, böyle ABD hisseleri teknik olarak "aşırı yükseldi" endişesi taşımaktadır. Özellikle NY Dow'a karşı Nasdaq Bileşik Endeksi'nin göreceli hisse fiyatı, 2000 yılındaki IT balonunun zirvesini dahi aşmaya başladı (bkz. Şekil 4). NY Dow'a karşı Nasdaq Endeksi'nin aşırı değerlenmesi, IT balonunun döneminden daha fazla genişlemesi, "aşırı yükseldi" ipucunu düşündürmesi bakımından dikkat çekici bir durum değil mi?

【Şekil 4】NASDAQ Genel Endeksi / NY Dow'un Göreli Hisse Senedi Fiyatı (1990'dan itibaren) Kaynak: Refinitiv verilerine dayanan Monex Securities tarafından oluşturulmuştur.

Kaynak: Refinitiv verilerine dayanan Monex Securities tarafından oluşturulmuştur.

Bu Hafta (11 Ağustos Haftası) Dikkat Çeken Noktalar = ABD Ekonomi Göstergelerinin Açıklanması Erken Faiz İndirimine Yeniden Başlama Görüşünü Etkileyecek mi

CPI, PPI, perakende satışlar = dikkat çeken Temmuz ayı ABD ekonomik göstergeleri açıklanıyor

Bu hafta, Temmuz ayı CPI (Tüketici Fiyat Endeksi), PPI (Üretici Fiyat Endeksi) ve perakende satışlar gibi dikkat çekici ABD ekonomik göstergelerinin açıklanması bekleniyor. Daha önce belirttiğimiz gibi, "istihdam verileri şoku" sonrası erken bir ABD faiz indirimine yeniden başlanacağı yönünde görüşler güçlendi, ancak ekonomik göstergelerin sonuçlarına bağlı olarak bunun nasıl olacağı bu haftanın en büyük odak noktası olacaktır.

CPI ve PPI gibi enflasyon göstergelerinin, artış oranlarının geçen aya göre yükselebileceği tahmin ediliyor. Eğer tahminler doğru çıkarsa, enflasyondaki yeniden artış endişesi nedeniyle, FED'in (ABD Merkez Bankası) faiz indirimine yeniden başlamada dikkatli olacağı görüşüyle, "istihdam verisi şoku" nedeniyle büyük ölçüde düşen ABD faiz oranlarının yükselme olasılığı vardır.

Diğer yandan, perakende satışlar, NY Fed imalat sektörü ekonomik göstergesi ve sanayi üretimi gibi ekonomik göstergelerin bir önceki döneme göre kötüleşeceği öngörüsü temel alındığından, bu durum beklenildiği gibi olursa erken bir faiz indiriminin yeniden başlayacağına dair görüşleri daha da güçlendirecektir.

Diğer bir dikkat noktası, en yüksek değer aralığındaki ABD hisse senetleri = "Aşırı Yükseliş" devam edecek mi?

Yukarıdaki durumlardan, ekonomik göstergelerin sonuçlarına bağlı olarak ABD faiz oranlarının düşme ve yükselme olasılıklarının bulunduğu söylenebilir. Bu bağlamda, bence bir diğer anahtar da hisse senedi fiyatlarının seyri olacaktır. Zaten gördüğümüz gibi, ABD'nin önde gelen hisse senedi endeksleri "istihdam verisi şoku" ile dibe vurmasına rağmen, geçen hafta (4 Ağustos haftası) hemen yükselişe geçti ve özellikle Nasdaq Bileşik Endeksi gibi bazıları tarihî zirvelerini güncelledi. Temelde, ekonomik durumu öngören bir gösterge olan hisse senedi fiyatlarının zirve seviyelerde seyrettiği bir ortamda faiz indirimine yeniden başlanması garip bir durum.

Bu tür hisse senedi fiyatı hareketlerinden düşünülen, ekonomik açıdan gereksiz bir faiz indirimine yeniden başlanma olasılığının arttığına karşılık, hisse senedi fiyatlarının aşırı ısındığıdır (Şekil 5'e bakınız). Eğer öyleyse, bu hafta (8 Ağustos haftası) açıklanacak ekonomik verilerin sonuçlarından bağımsız olarak, hisse senedi fiyatlarının "aşırı yükselmesi"nin devam edip etmeyeceği, ABD faiz oranları aracılığıyla USD/JPY için bir başka dikkat çekici nokta olabilir.

【图表5】NASDAQ Genel Endeksi'nin 90 günlük MA sapma oranı (2010'dan itibaren) Kaynak: Refinitiv verileri ile Monex Securities tarafından hazırlanmıştır.

Kaynak: Refinitiv verileri ile Monex Securities tarafından hazırlanmıştır.

Bu hafta (11 Ağustos haftası) Dolar/Yen tahmin aralığı 145-150 yen.

Bu hafta ABD Doları / Yen'in yönünü değerlendirirken, ABD borsa yükselişinin devam edip etmeyeceğine odaklanacağız. Hisse senedi yükselişi devam ederse, geçtiğimiz hafta (4 Ağustos haftası) olduğu gibi 146 yenin altına düşmek zor olacaktır ve ABD Doları / Yen, "istihdam verisi şoku" sonrası bir tepki göstermeye çalışacaktır. Öte yandan, borsa düşüşü yaygınlaşırsa 146 yenin altına düşme olasılığı ortaya çıkacaktır. Tüm bunları göz önünde bulundurarak, bu hafta ABD Doları / Yen'in 145-150 yen aralığında olmasını bekliyorum.